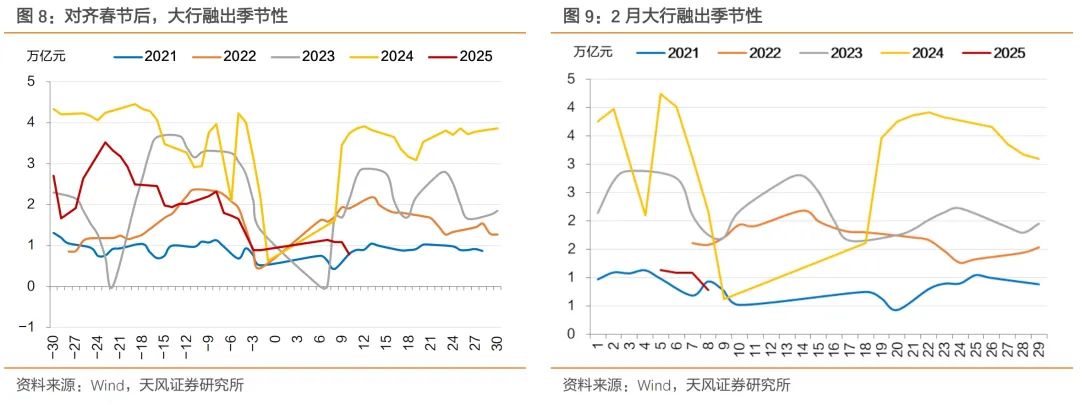

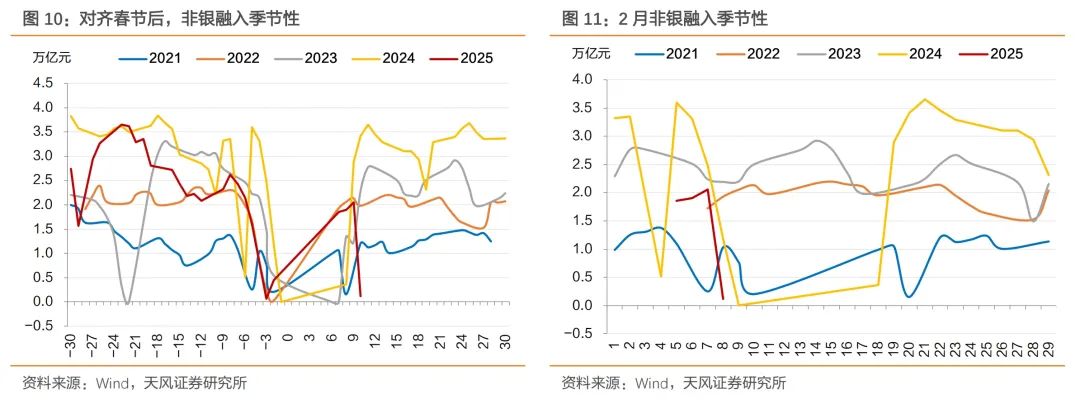

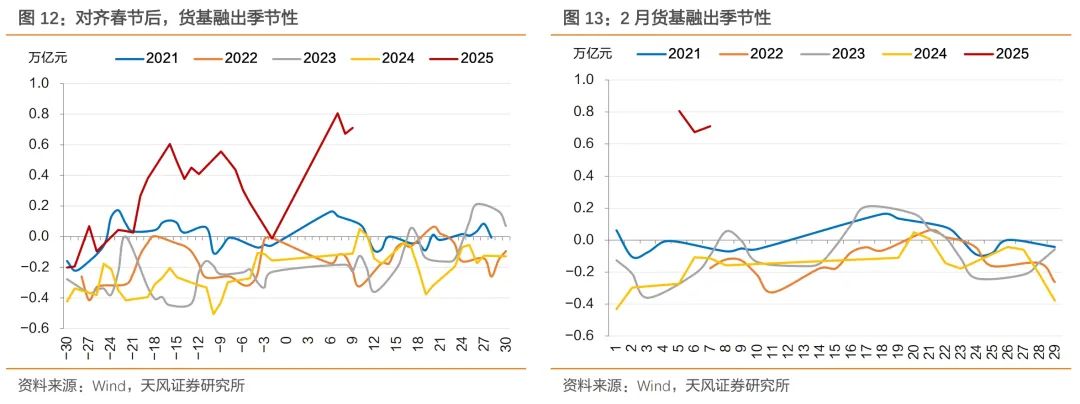

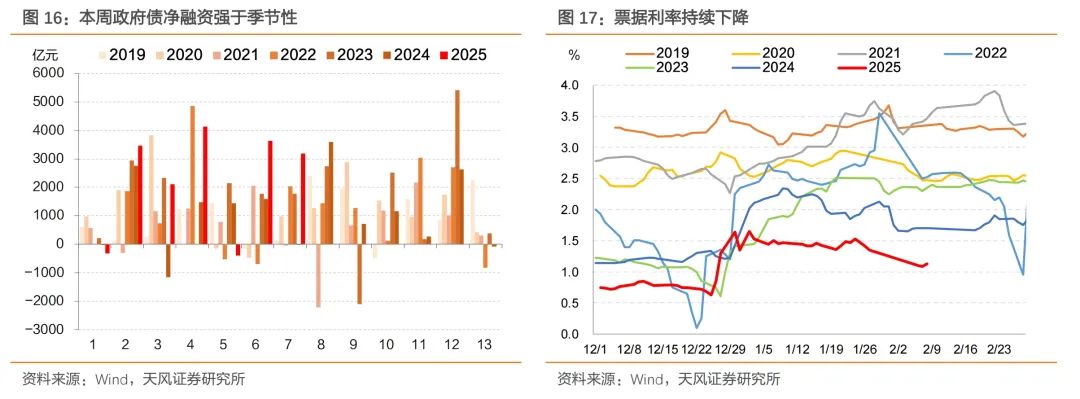

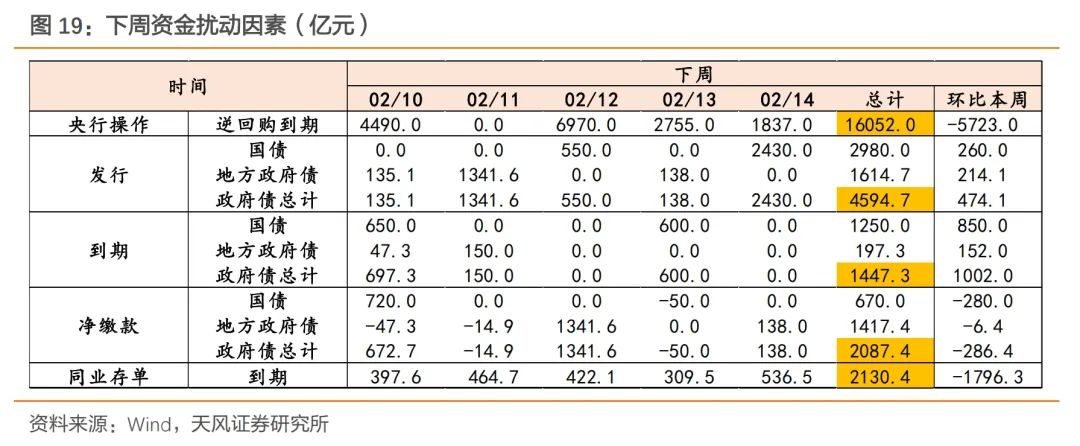

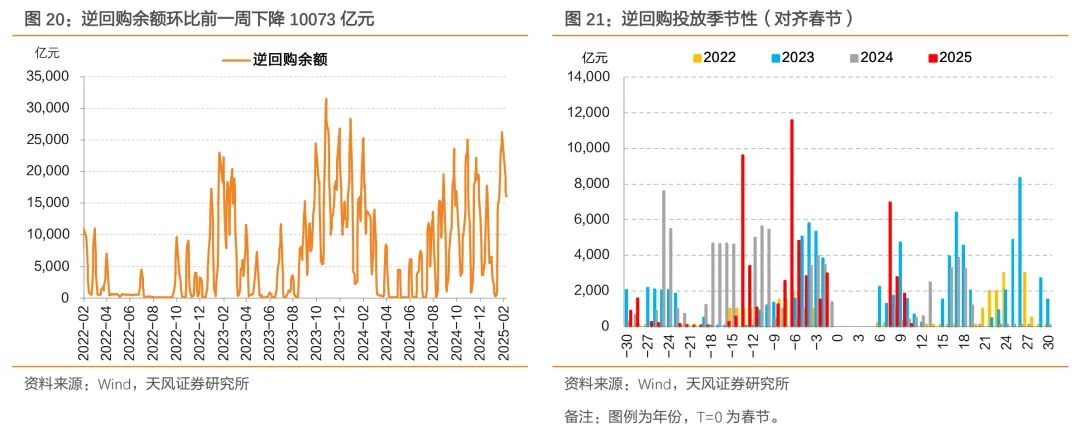

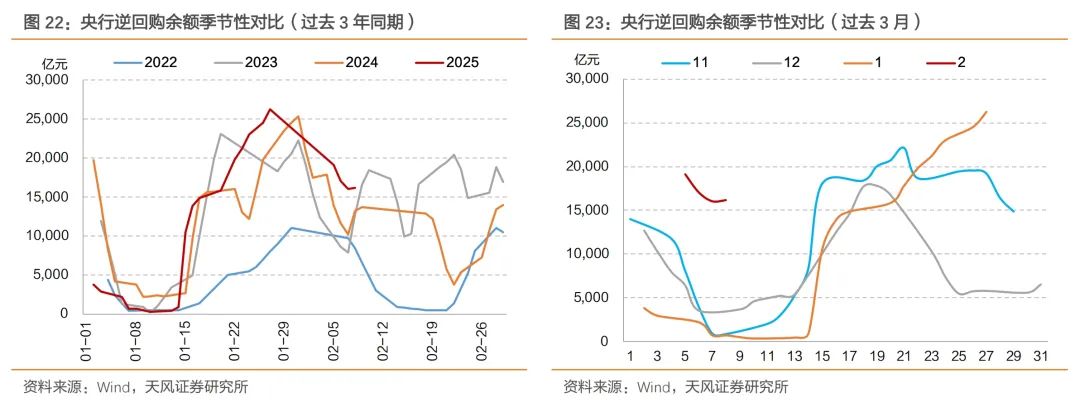

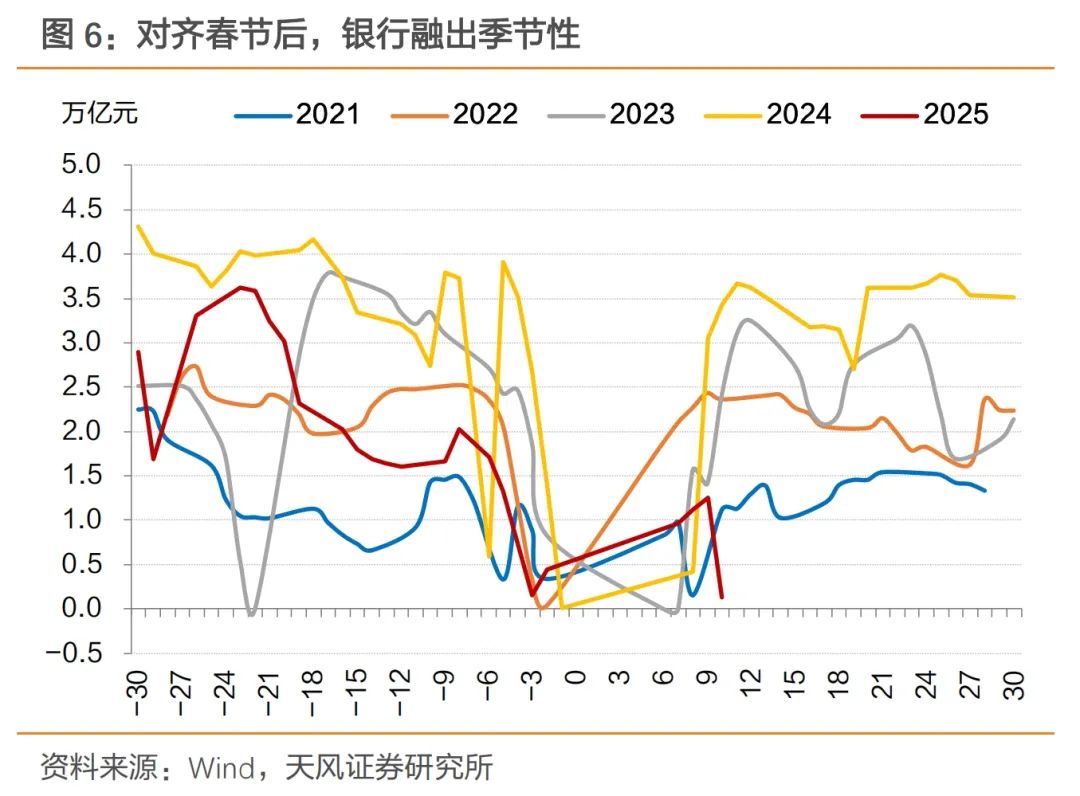

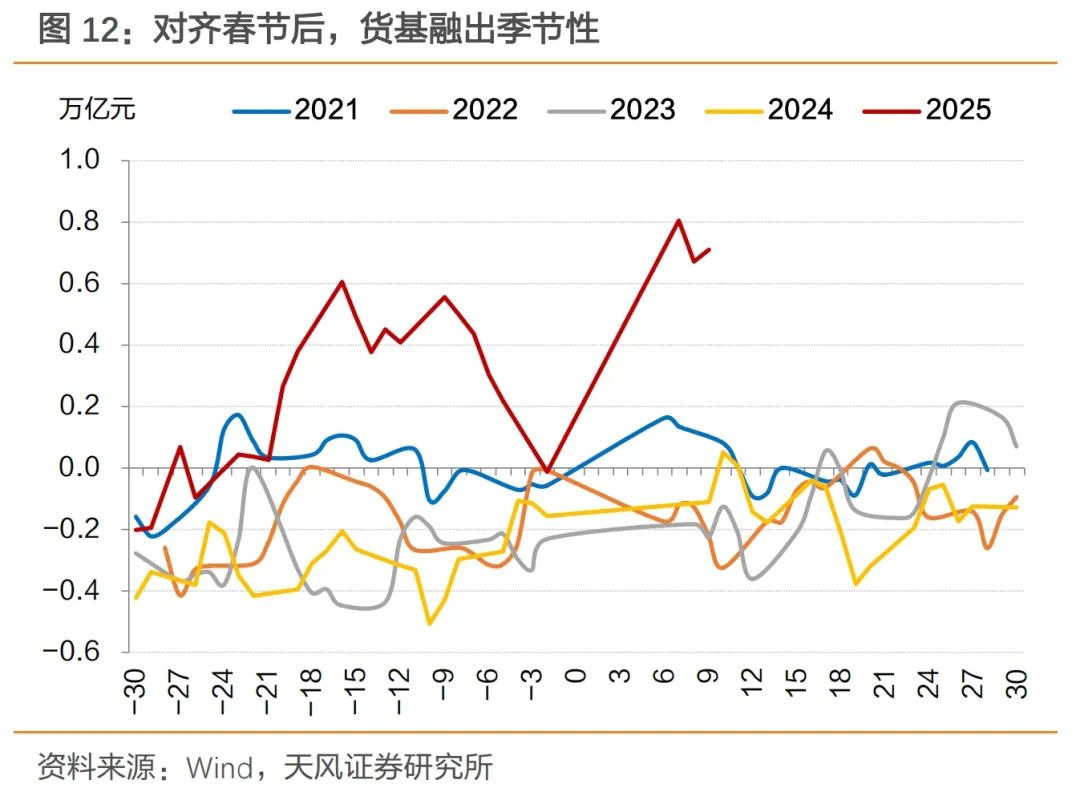

2025 作者:孙彬彬/隋修平 摘 要 展望未来,我们认为隔夜与7天资金倒挂的现象会缓解,银行融出量也将逐渐回升至季节性。央行可能继续防范汇率和利率风险,但伴随中美摩擦不确定性提高,稳定的流动性环境可能是必要条件,资金将继续向均衡回归。 本周资金面均衡偏紧,流动性分层大幅缓解,观察量价结构,一是隔夜与7天资金倒挂,二是银行融出低而货基融出高,市场仍有担心。 资金为何倒挂? 2021年以来,每年2月均会出现隔夜资金与7天倒挂现象,前三次出现在节后、2024年出现在节前1天。其中,2023年节后,资金面紧平衡、波动较大,不止一次出现隔夜与7天倒挂的情形。 今年资金倒挂的原因,一方面可能源于节后隔夜资金需求较高;另一方面也与短期内大行融出较低有关。 银行与货基融出为何分化? 节后银行融出较低是季节性行为。参照季节性,春节后3-4个交易日内银行融出通常维持在低位,甚至短期内继续小幅下探,背后原因可能在于节后现金回流慢、央行资金回笼、地方债发行边际加速等。 与季节性不同的是,今年节后货基融出显著超出季节性。背后原因可能在于,资金面不确定叠加节前2个交易日短端下行较多,货基处于观望状态,短期内加大融出。 展望未来,资金将继续向均衡回归。 资金倒挂不会持续、银行融出将逐渐提升。首先,今年节后隔夜倒挂7天的利差低于2023年同期水平,而2023年初的信贷投放和政府债发行进度均较快,今年有所不同;其次,后续现金回表加速,大行融出大概率回升。 从央行角度来看,本周汇率贬值压力加大,防止资金空转套利和防范利率风险仍有影响,但中美贸易摩擦不确定增加,货币政策的支持性态度不会改变,均衡的流动性环境是稳定预期的必要条件。 下周关注:一是逆回购到期维持高位,关注央行逆回购操作规模;二是关注央行有无降准以支持经济。 政府债——净缴款大幅提升并转正 本周政府债发行和净缴款放量,对资金形成一定压力;下周政府债发行量继续上升,但净缴款有所降低,对资金压力影响有限。

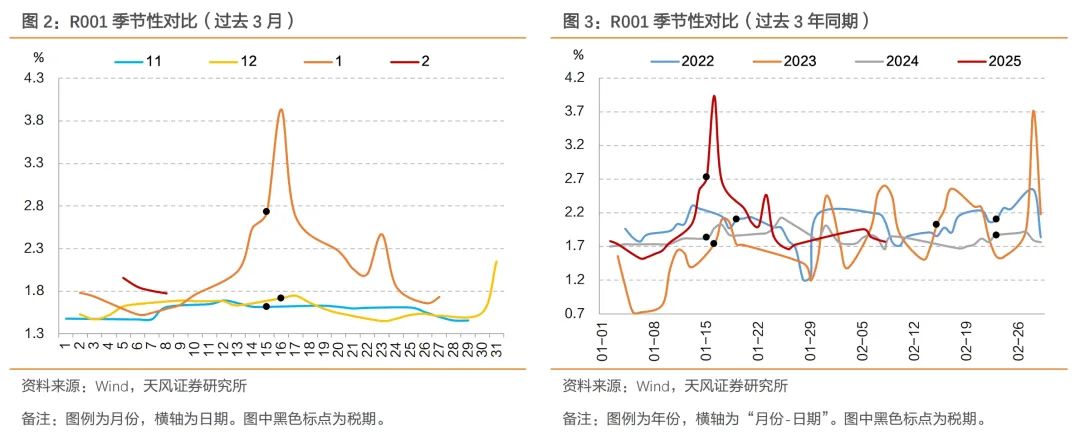

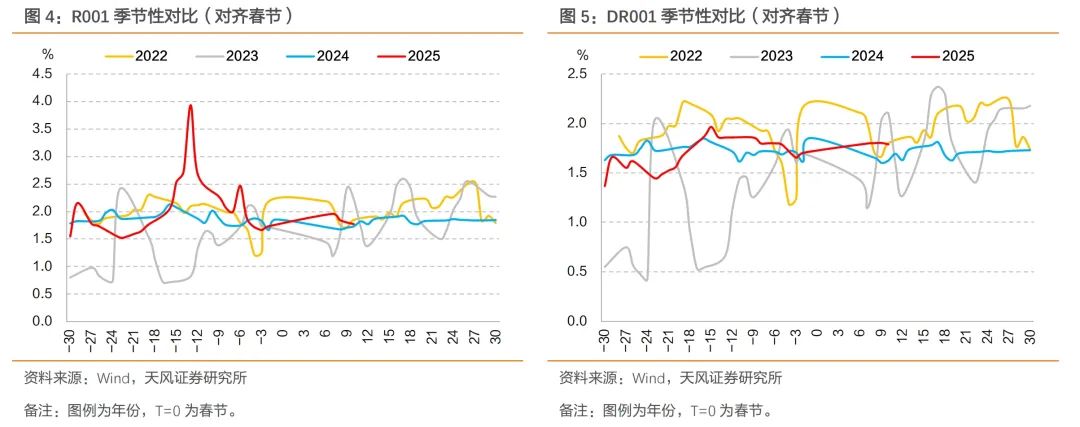

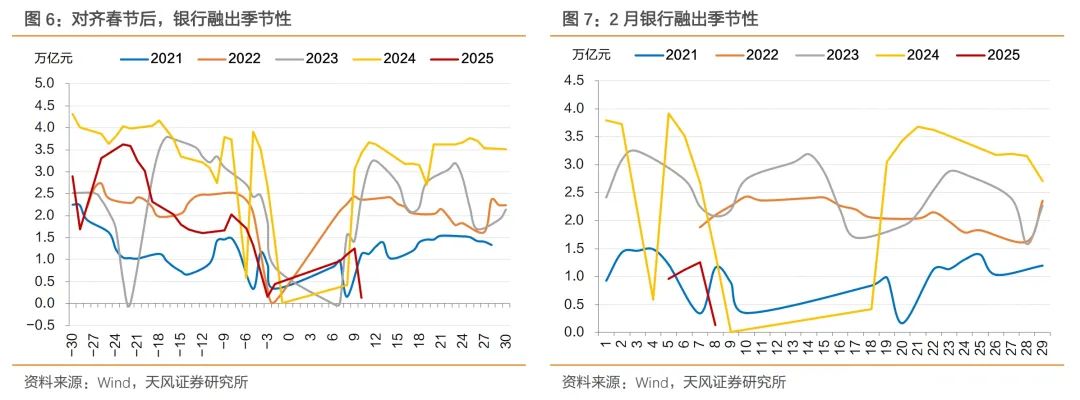

汇率——在岸人民币贬值,逆周期因子运用上升 本周即期汇率贬值,中间价略有调升,即期汇率相对于中间价贬值幅度上升0.33个百分点至1.66%,央行干预可能仍然存在。

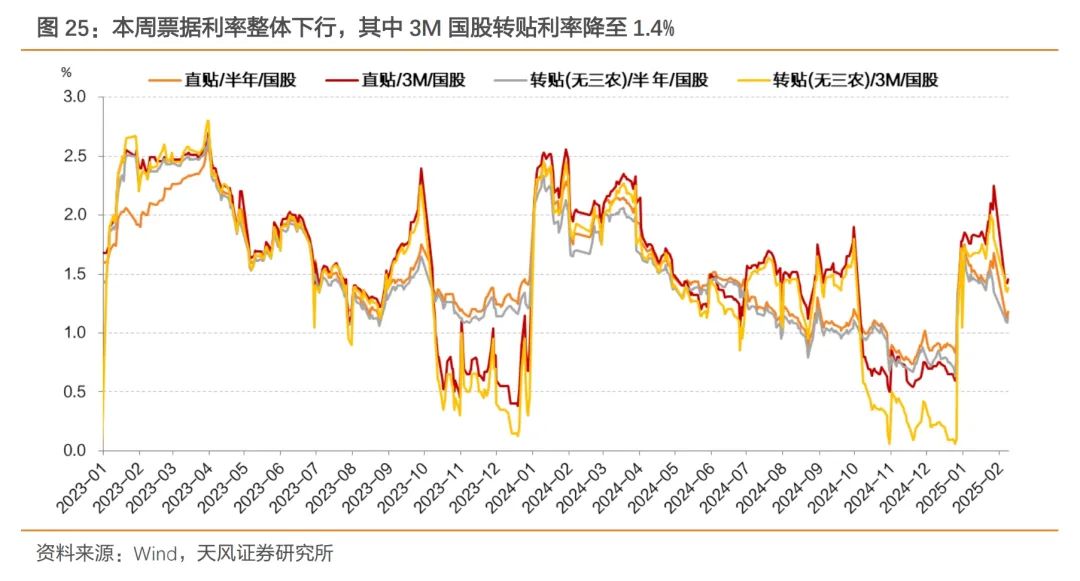

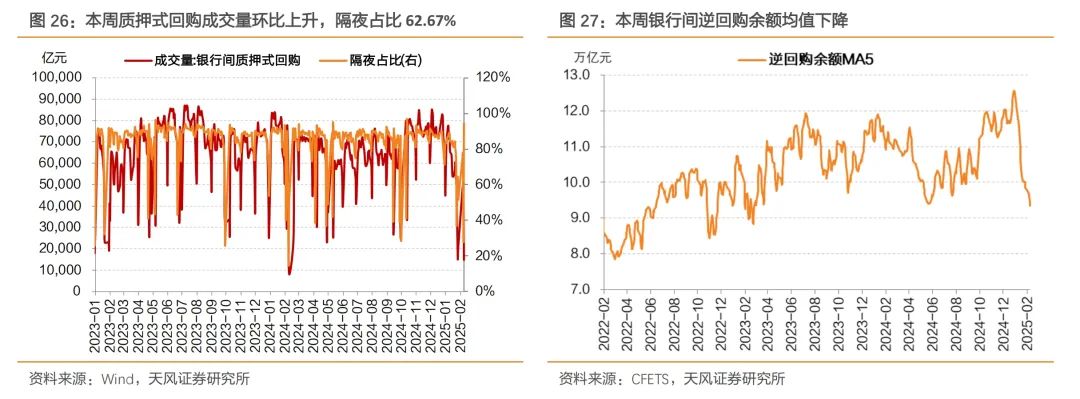

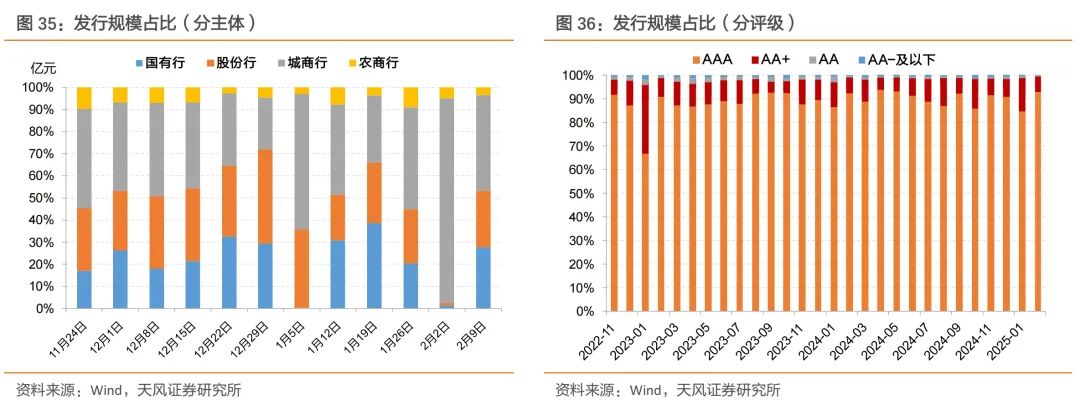

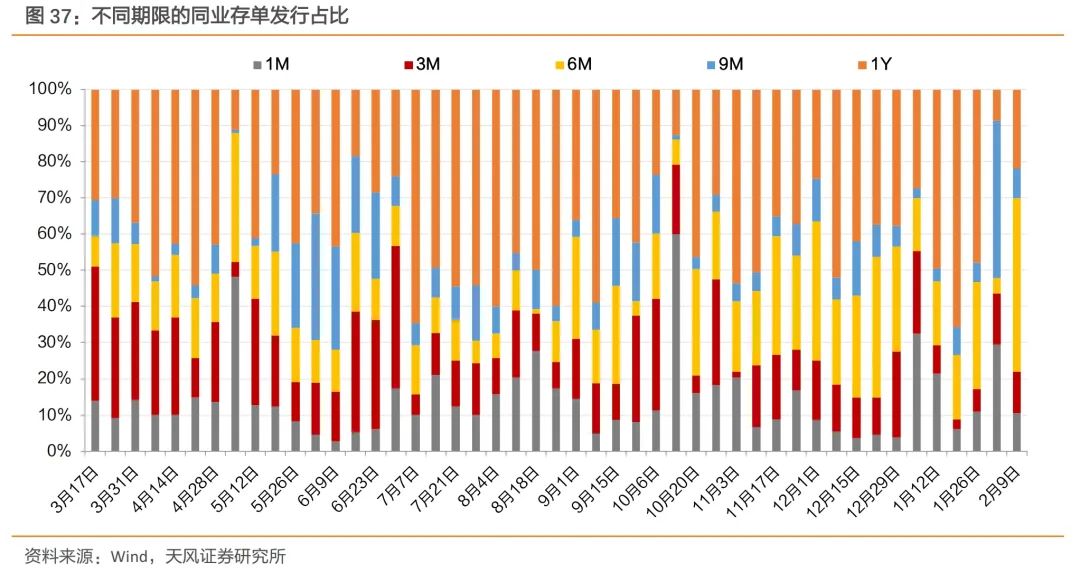

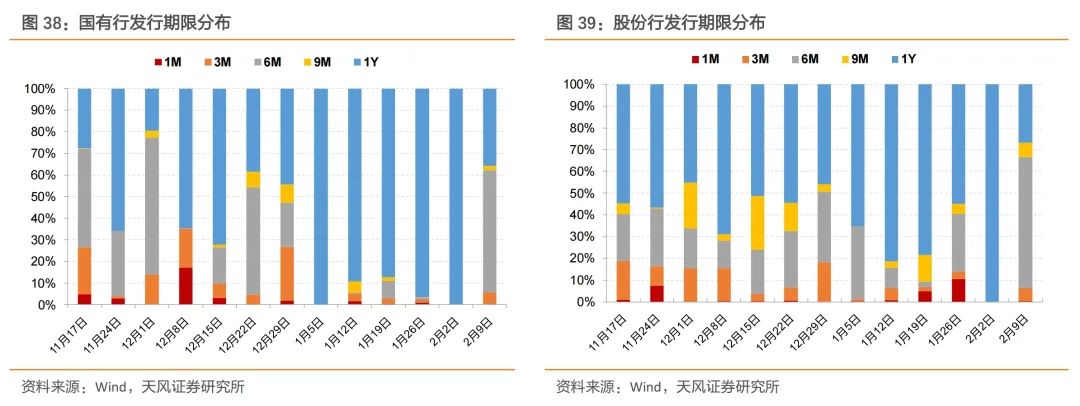

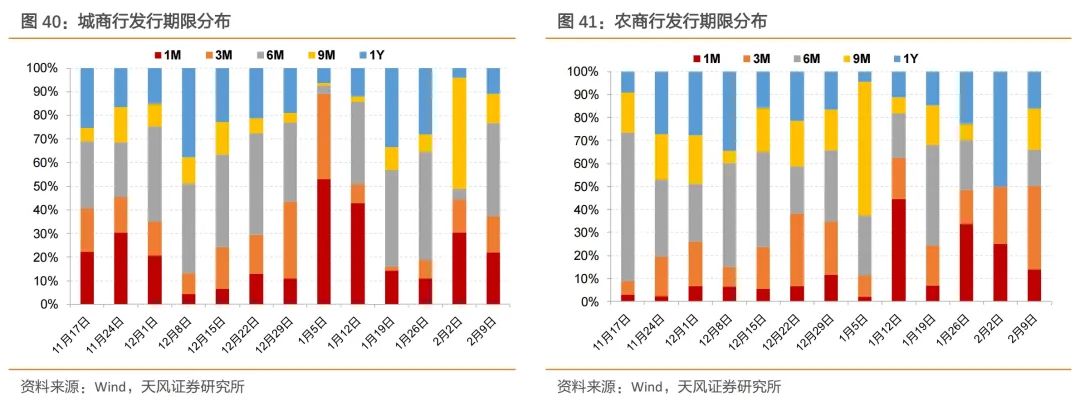

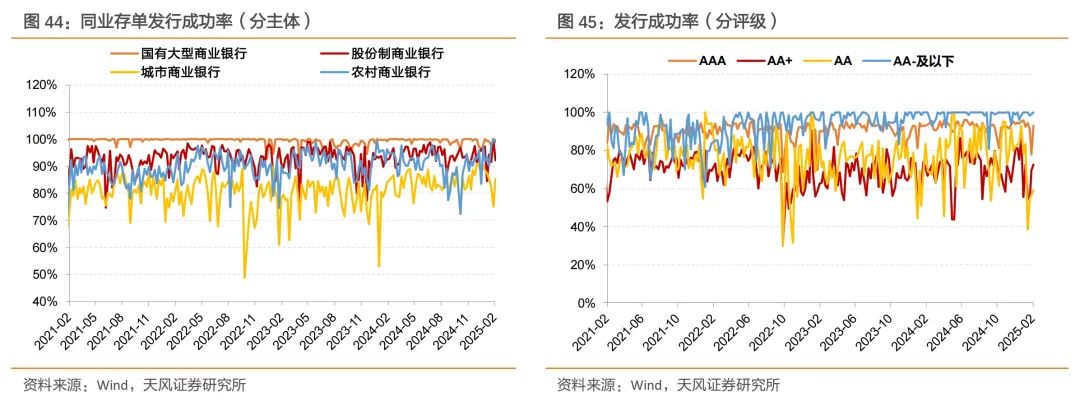

存单——下周到期规模大幅降低 本周CD利率全线下行,3M、6M下行较多,曲线倒挂程度有所缓解。我们预计后续CD利率可能有阶段性机会,尤其是短端。 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:流动性变化超预期,货币政策超预期,经济表现超预期 报告目录 隔夜与7天倒挂,银行与货基融出分化 上周资金面均衡偏紧,其中隔夜资金利率上行,与7天出现倒挂。本周(02.05-02.08)DR001在1.79%-1.8%之间波动,R001在1.77%-1.96%之间波动,GC001在1.73%-2.19%之间波动,最后一个交易日分别较前一周变动8.6bp、4.07bp和-101bp,周均值分别变动11.91bp、14.94bp和-85.7bp。DR007在1.73%-1.87%之间波动,R007在1.73%-2.07%之间波动,GC007在1.77%-2.1%之间波动,最后一个交易日分别较前一周变动-13.25bp、-13.39bp和-85.5bp,周均值分别变动-11.87bp、-10.05bp和-73.03bp。本周R007-DR007利差收窄,全周在0.09bp-19.81bp之间波动,最后一个交易日较前一周变动-0.14bp,周均值变动1.82bp。 与季节性相比,资金依旧不便宜,只是流动性分层大幅缓解。对比2024年11月-2025年1月,当前资金利率仍然偏高;对比2022年以来的节后表现,非银资金回落较多,银行间资金未有明显回落。 本周资金面主要呈现出两点特征,一是隔夜与7天资金利率倒挂,二是大行融出显著走低而货基融出走高,市场对资金仍有担心。 首先对于隔夜与7天倒挂,我们认为是季节性情况,后续不会持续。 2021年以来,每年2月均会出现隔夜资金与7天倒挂现象。其中2021年、2022年和2023年均出现在春节后,2024年出现在春节前一天。 2021-2022年初,隔夜与7天倒挂过后,均以隔夜利率回落、资金转松结束。2021年隔夜与7天倒挂出现在节后第一个工作日,随后隔夜利率大幅回落,资金面边际转松;2022年隔夜与7天倒挂出同样现在假后第一个工作日(2月7日),随后隔夜资金利率下行。 2023年节后,资金面紧平衡、波动较大,不止一次出现隔夜与7天倒挂的情形。2023年节后第一周跨月,资金面明显偏紧,2月1日隔夜与7天倒挂,2月2至3日资金面大幅转松,但节后第二周资金面再度收敛,隔夜倒挂7天(2月7日至9日)一度超10BP,随后资金面缓和,但节后第四周资金价格又有所上扬,月末(2月22日后)资金面紧张现象才逐步缓解。 对于本周,隔夜与7天倒挂,一方面可能源于节后隔夜资金需求较高,对应隔夜成交占比显著走高。本周银行间质押式回购成交量平均值4.1万亿元,环比上周上升2.31万亿元,其中隔夜回购成交占比上升5.5个百分点,日均占比为62.67%。 另一方面,也与短期内大行融出较低有关,也即前述的银行与非银融出“背离”。但我们认为上述行为也有较强季节性,后续大行融出量将逐渐回升。 本周央行净回笼较多,同时政府债发行短期放量,大行融出意愿降低,货基、理财融出意愿强,但价格偏贵。银行日均净融出下降至0.86万亿元(1月日均2.1万亿元),其中大行日均净融出降至1.02万亿元(1月日均2.2万亿元),股份行、城商行日均净融入分别为0.13亿元、0.12亿元;非银机构方面,货基日均净融出0.73万亿元,理财日均净融出0.14万亿元。 参照季节性,春节后3-4个交易日内银行融出通常维持在低位,甚至短期内继续小幅下探,背后原因可能在于节后现金回流慢、央行资金回笼、地方债发行边际加速等;而非银融入则维持低位。 与季节性不同的是,货基融出显著超出季节性,背后原因可能在于,资金面不确定叠加节前2个交易日短端下行较多,货基处于观望状态,短期内加大融出。 展望未来,下周政府债发行量继续上升,但净缴款有所降低,票据表现较弱,对资金压力影响有限。2月政府债发行或阶段性加速;节后票据利率继续走低,信贷投放或延续弱势。 对于资金倒挂和银行融出,首先,今年节后隔夜倒挂7天的利差低于2023年同期水平,而2023年初的信贷投放和政府债发行进度均较快,是关键影响因素,今年有所不同;其次,后续M0回流加速,大行融出大概率向季节性回归。 从央行角度来看,本周汇率贬值压力加大,防止资金空转套利和防范利率风险仍有影响,但中美贸易摩擦不确定增加,货币政策的支持性态度不会改变,资金将向均衡回归。 本周CD利率全线下行,3M、6M下行较多,曲线倒挂程度有所缓解。本周CD利率持续下行,主要受7天及以上期限资金转松、农商行大幅增持等因素影响。 我们预计后续CD利率可能有阶段性机会,尤其是短端。本周同业存单发行加权成本下降至1.77%左右,后续随着资金面转松,短端CD或迎来阶段性机会。 下周(2.10-2.14)资金面需要关注: 一是关注央行逆回购操作规模,到期量依旧维持高位; 二是关注央行有无降准以支持经济。 央行:下周逆回购到期16052亿元 本周(02.05-02.08)央行OMO净回笼为10073亿元,均为逆回购净回笼(到期21775亿元、投放11702亿元)。截至02.08,逆回购余额16192亿元,较01.27下降10073亿元。 下周(02.10-02.14)央行OMO到期为16052亿元,均为逆回购到期。 政府债:下周到期1447.25亿元,净缴款2087.45亿元 本周政府债净缴款大幅提升并转正。本周(02.05-02.08)政府债发行4120.58亿元、到期445.27亿元、净缴款2373.87亿元,其中净缴款比上周增加3694.87亿元,主因地方债、国债净缴款均增加。 政府债发行阶段性加速,下周净缴款减少。下周(02.10-02.14)政府债计划发行4594.7亿元、到期1447.25亿元、净缴款2087.45亿元,其中净缴款比本周减少286.42亿元,主因国债净缴款减少。对于发行结构,10年期以上国债发行占比约6.71%,10年期以上地方债发行占比约17.96%。 票据利率整体下行 本周票据利率整体下行,相比季节性绝对水平位于低位,信贷需求可能依旧偏弱。截至2月8日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率分别为1.46%、1.38%、1.18%、1.13%,较1月27日分别变动-79BP、-42BP、-50BP、-22BP。 市场资金供需:资金供需偏紧,杠杆率下行 节后资金需求上升,质押式回购成交环比显著回升。本周(02.05-02.08)银行间质押式回购成交量平均值4.1万亿元,环比上周上升2.31万亿元,其中隔夜回购成交占比上升,日均占比为62.67%。 银行间杠杆率下行。本周银行间杠杆率下降0.24pct至107.15%,其中周四上升,周三、周五、周六均下降。 大行融出规模下降,货基、理财净融出。银行间质押式逆回购余额均值下降至9.25万亿元(前一周约9.55万亿元);银行日均净融出下降至0.86万亿元(1月日均2.1万亿元),其中大行日均净融出降至1.02万亿元(1月日均2.2万亿元),股份行、城商行日均净融入分别为0.13亿元、0.12亿元;非银机构方面,货基日均净融出0.73万亿元,理财日均净融出0.14万亿元。 汇率:在岸人民币贬值,逆周期因子运用上升 2月7日,USDCNY录得7.2889,上周一1月27日USDCNY 为7.2650,本周人民币相对美元贬值0.3%。 央行方面,2月7日美元兑人民币中间价7.1699,对应日内贬值2%上限点位7.3133。本周(2月3日-2月7日)央行未公告或发行离岸央票。 本周即期汇率贬值,中间价略有调升,即期汇率相对于中间价贬值幅度上升0.33个百分点至1.66%,央行干预可能仍然存在。 CD:下周到期规模大幅降低 同业存单发行规模上升,净融资转正。本周同业存单发行5353亿元(上周82亿元),偿还3664亿元(上周445亿元),净融资1690亿元(上周-364亿元)。 其中,国有行、股份行发行规模占比上升。城商行(42.76%)、农商行(3.30%)发行规模占比下降,国有行(27.22%)、股份行(25.20%)发行规模占比上升。 AAA、AA、AA-及以下评级存单占比上升。AAA(92.95%)、AA(0.48%)、AA-及以下(0.06%)评级的存单占比上升, AA (6.51%)评级的存单占比下降。 同业存单发行期限上行。本周同业存单加权发行期限6.64个月(上周5.88个月),6月、1年期存单发行占比上升,1月、3月、9月期存单发行占比下降。 国有行长期限CD发行占比下降。本周国有行加权期限6.64个月(上周5.88个月),国有大行新发CD中较长期限(9M/1Y)占比37.89%(环比-62.11pct),股份行较长期限(9M/1Y)占比33.54%(环比-66.46pct),城商行较长期限(9M/1Y)占比23.20%(环比-27.79pct),农商行较长期限(9M/1Y)占比34.03%(环比-15.97pct)。 同业存单发行加权成本较前一周下降,为1.77%左右。本周同业存单发行加权成本1.77%(上周1.85%),其中国有行1.71%,股份行1.73%,城商行1.82%,农商行1.81%。截至2月8日,国有行1年期存单发行利率1.67%,股份行1年期存单发行利率1.68%,城商行1年期存单发行利率1.86%,农商行1年期存单发行利率1.81%。 同业存单发行成功率上升。本周同业存单发行成功率91.07%(上周76.53%),城商行发行成功率上升,国有行、股份行、农商行发行成功率下降。 风险提示 流动性变化超预期,货币政策超预期,经济表现超预期 END 证券研究报告:《流动性|倒挂的资金,分化的融出》 对外发布时间:2025年2月9日 报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 孙彬彬 SAC 执业证书编号:S1110516090003 隋修平 SAC 执业证书编号:S1110523110001