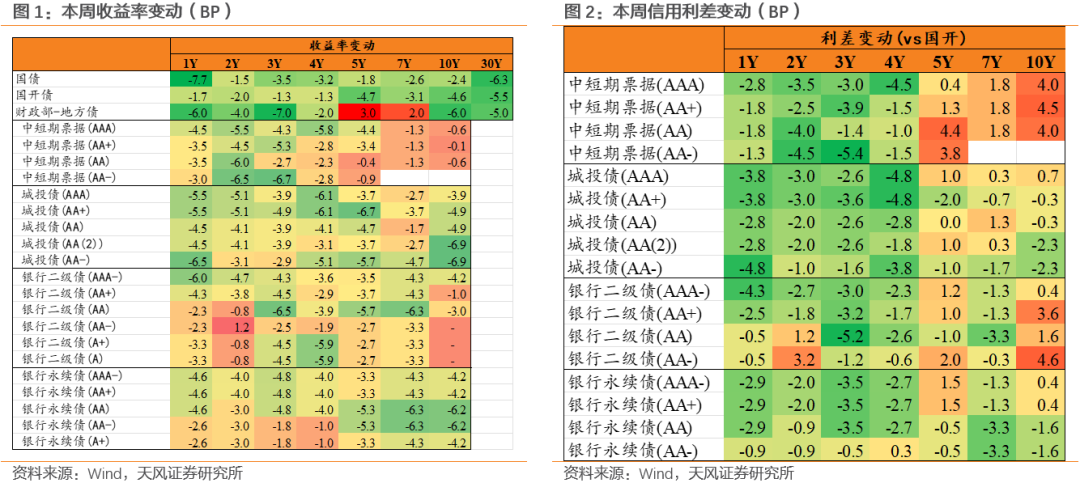

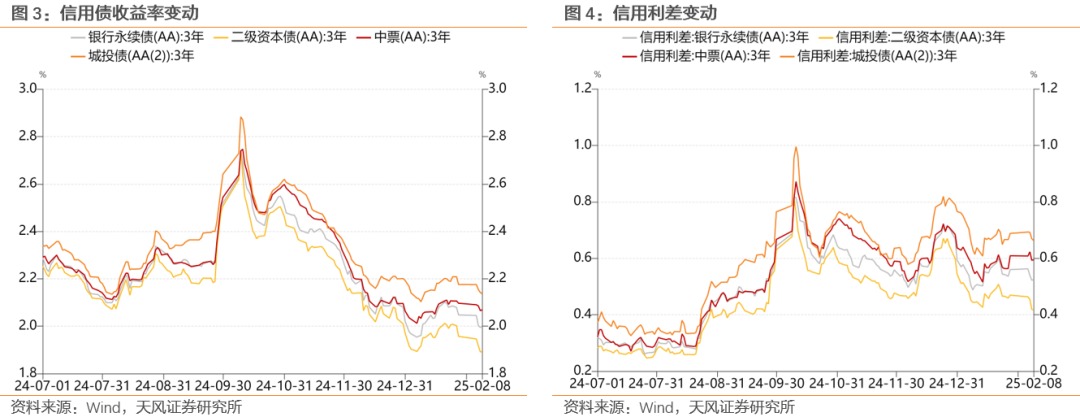

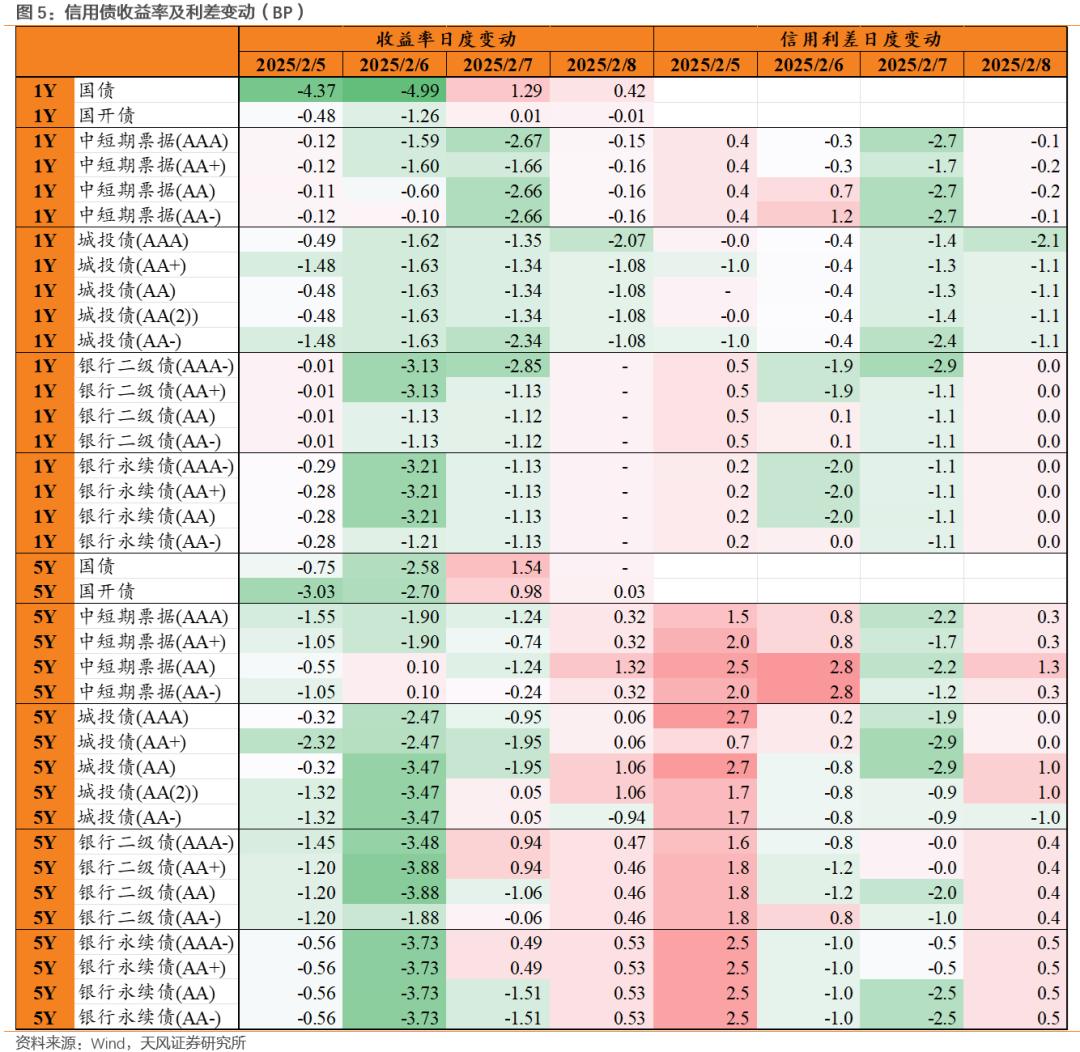

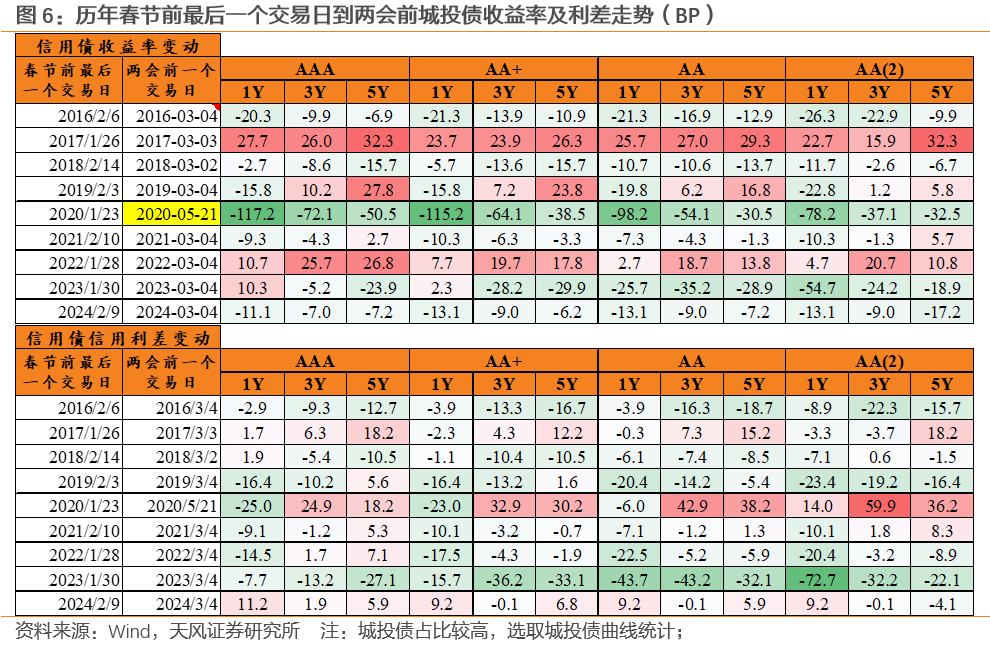

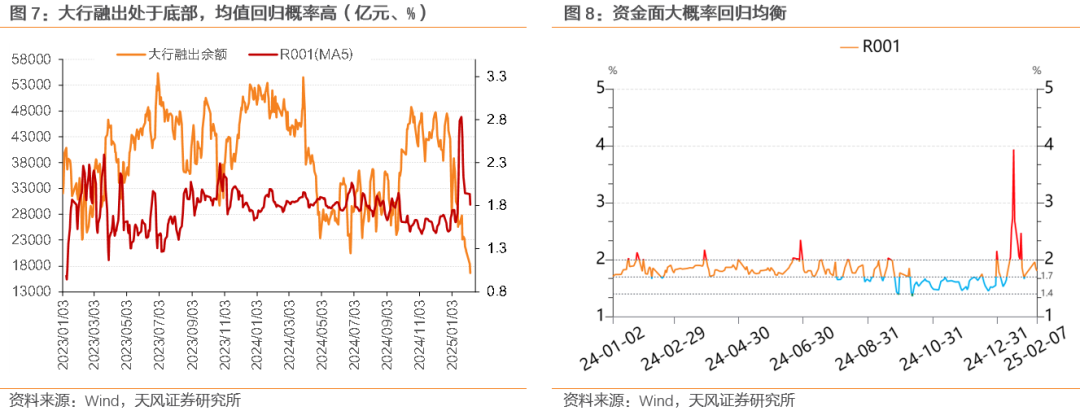

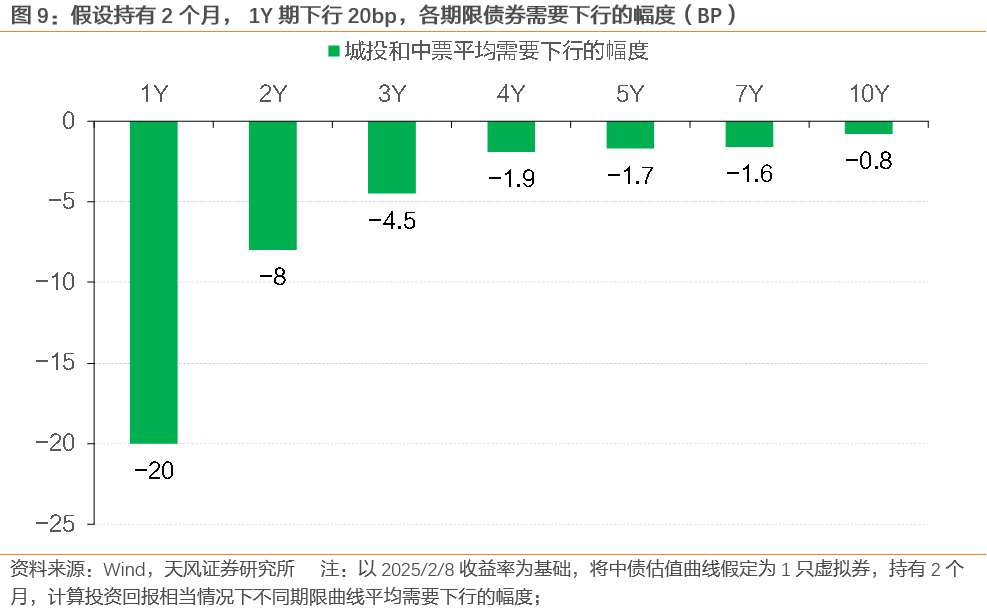

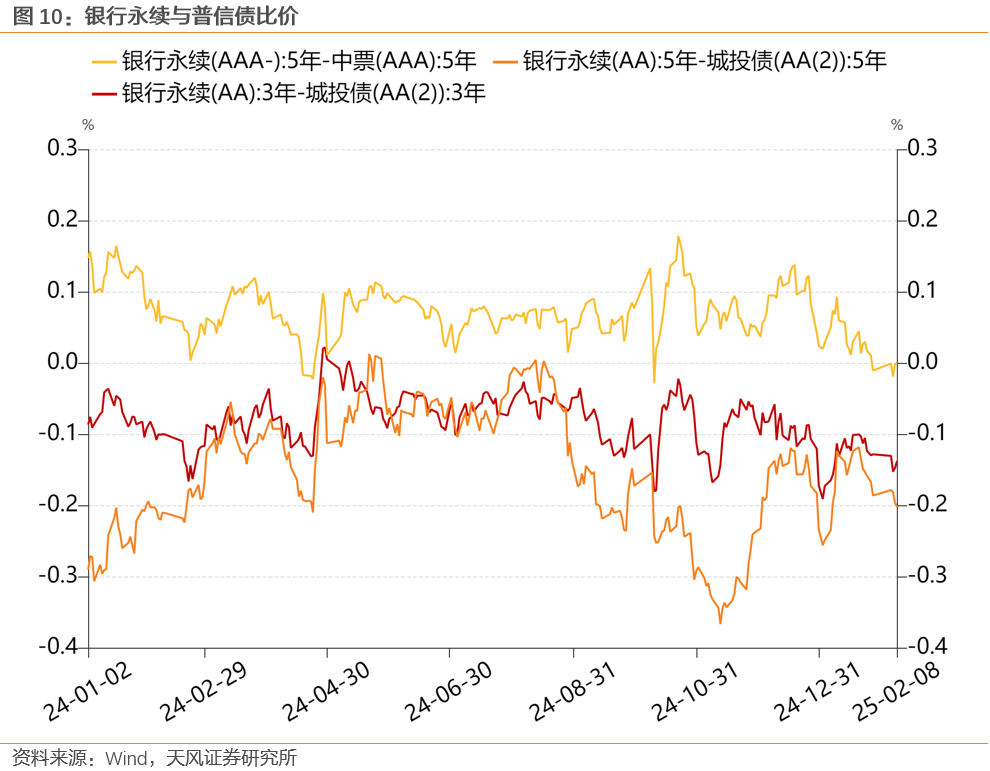

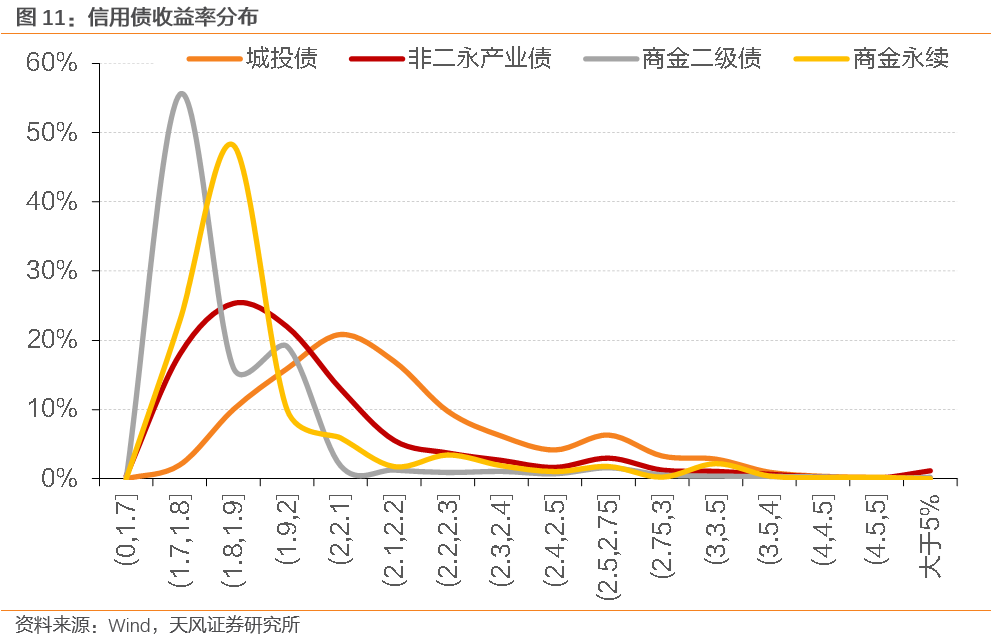

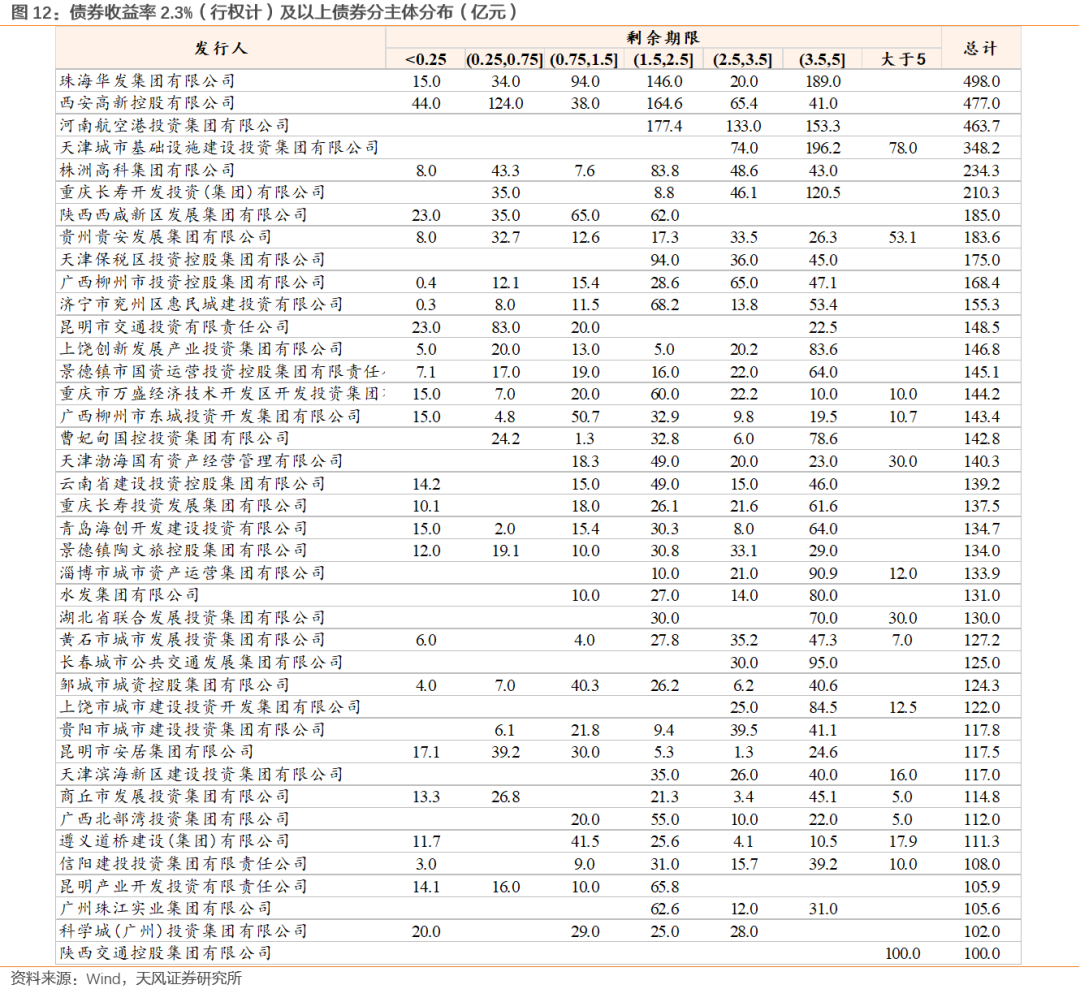

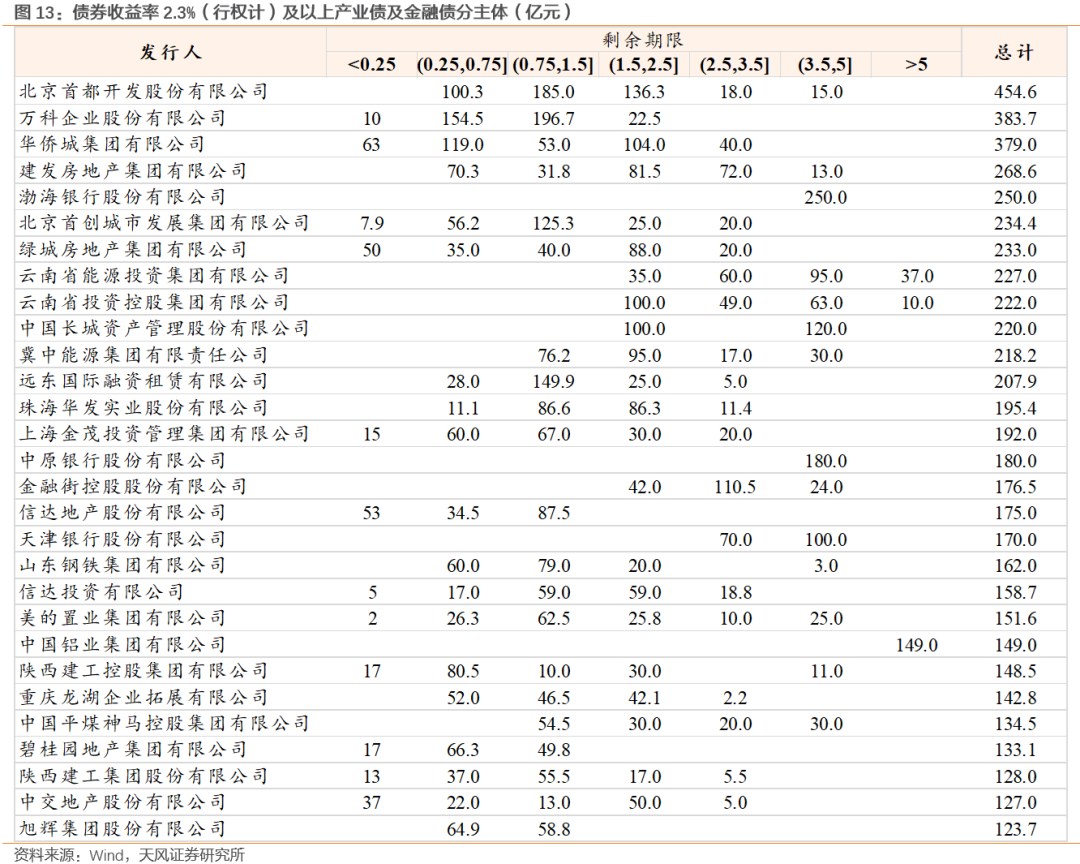

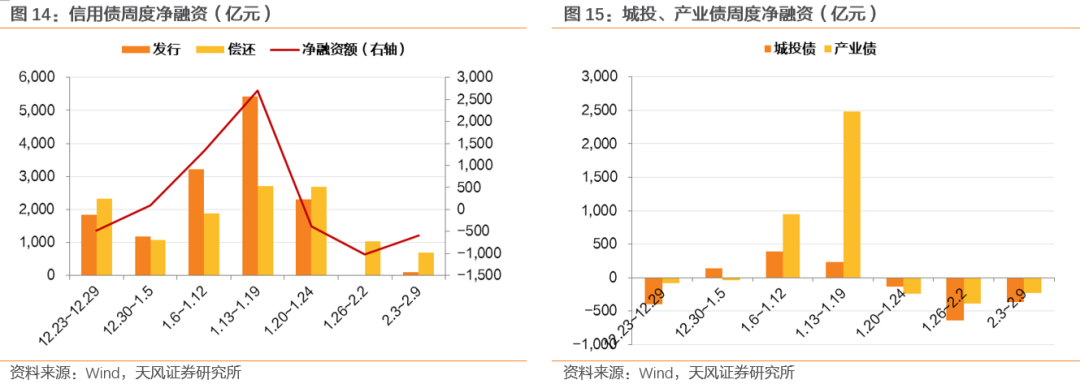

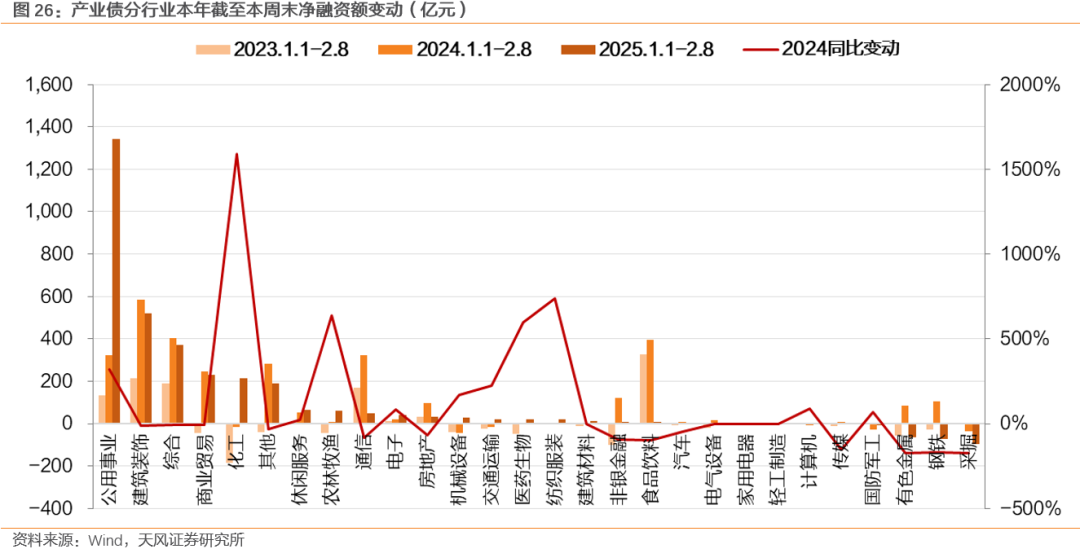

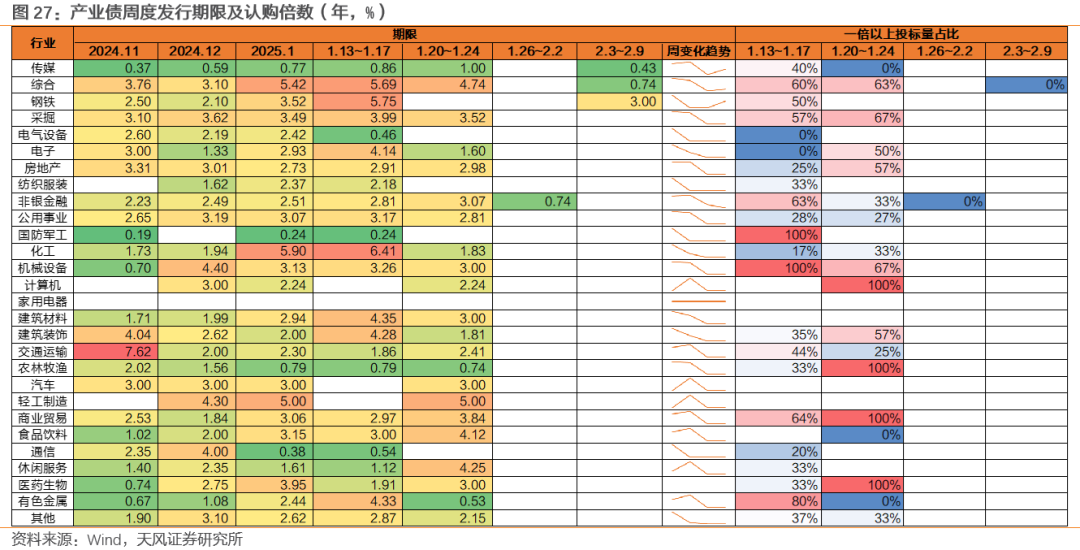

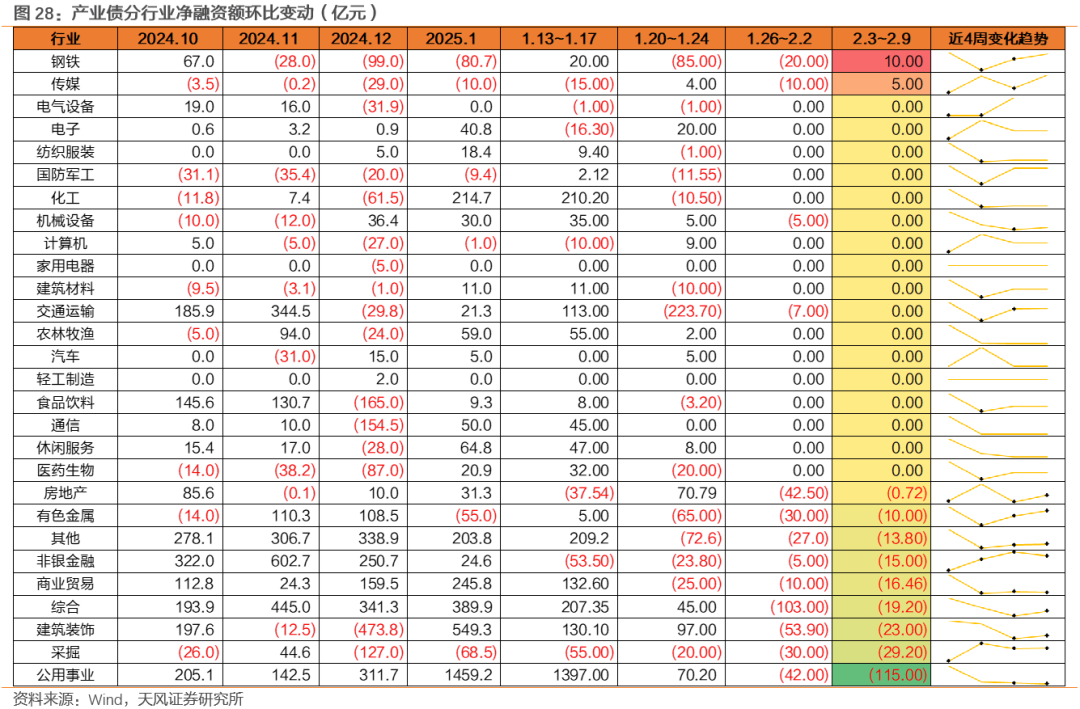

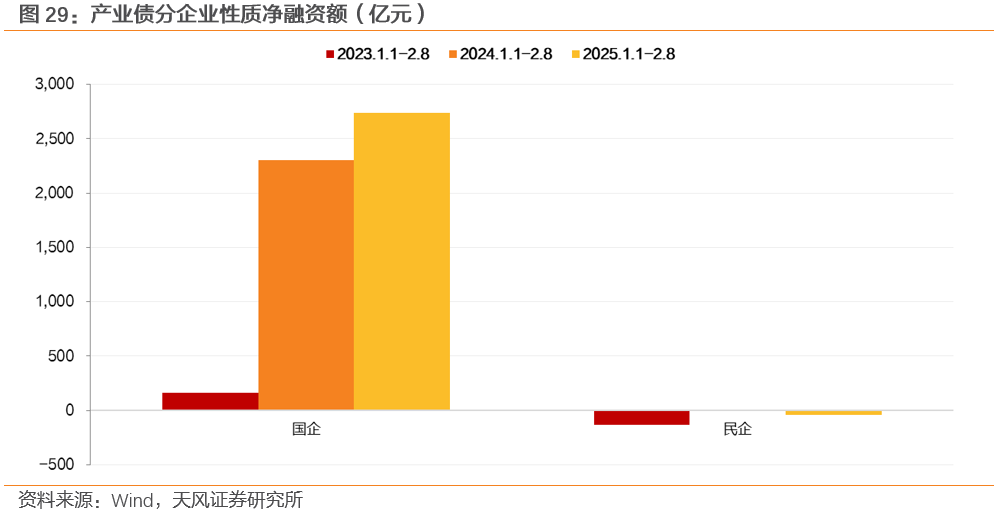

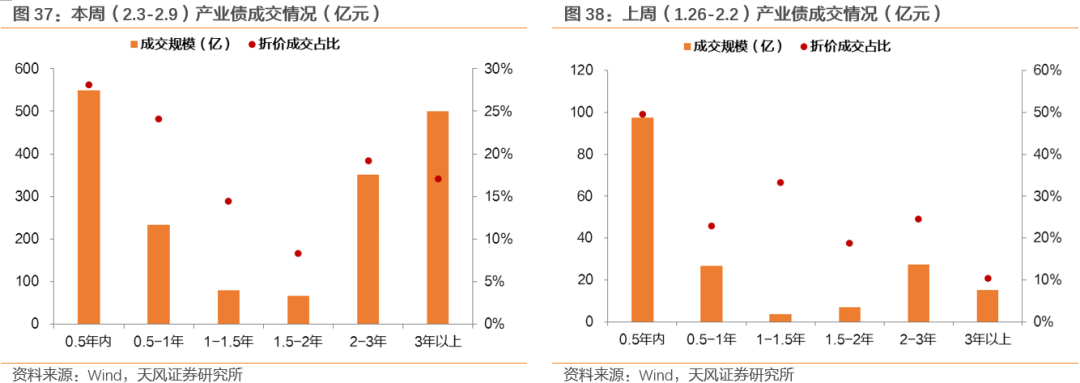

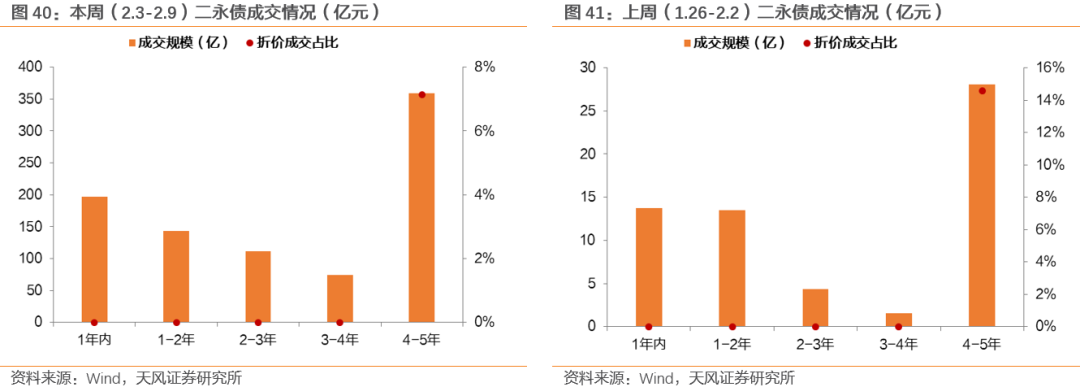

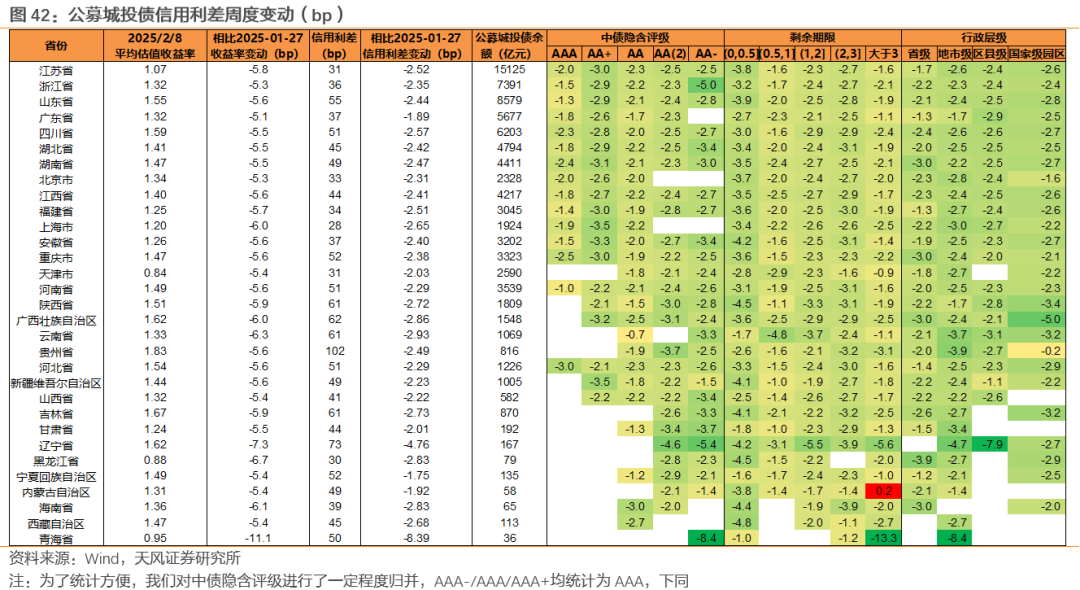

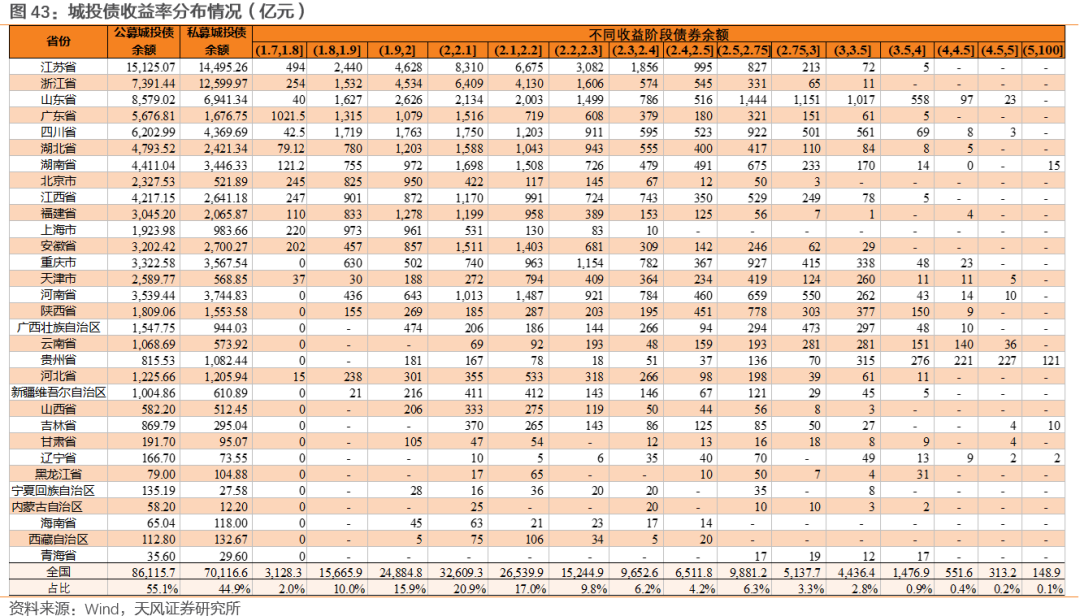

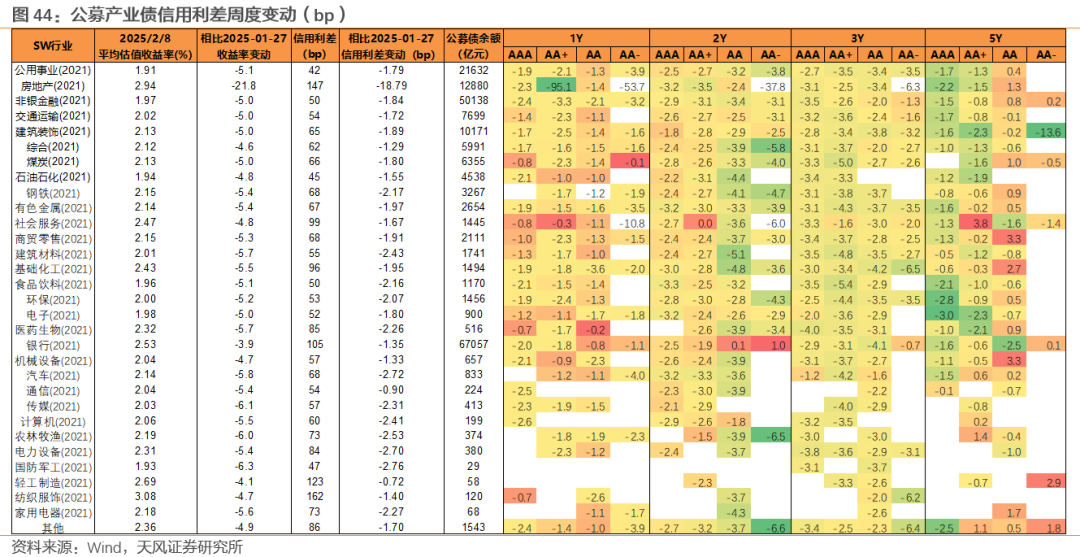

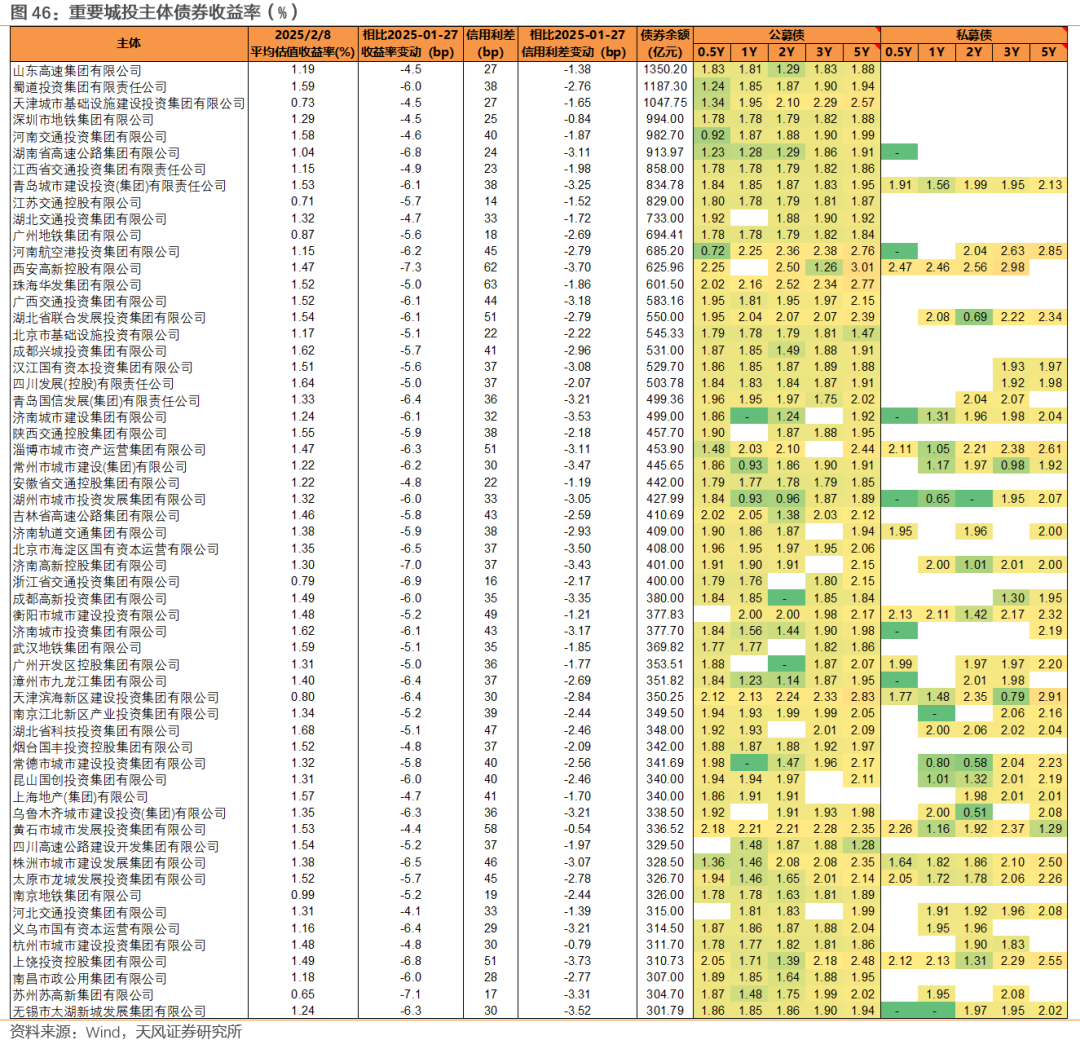

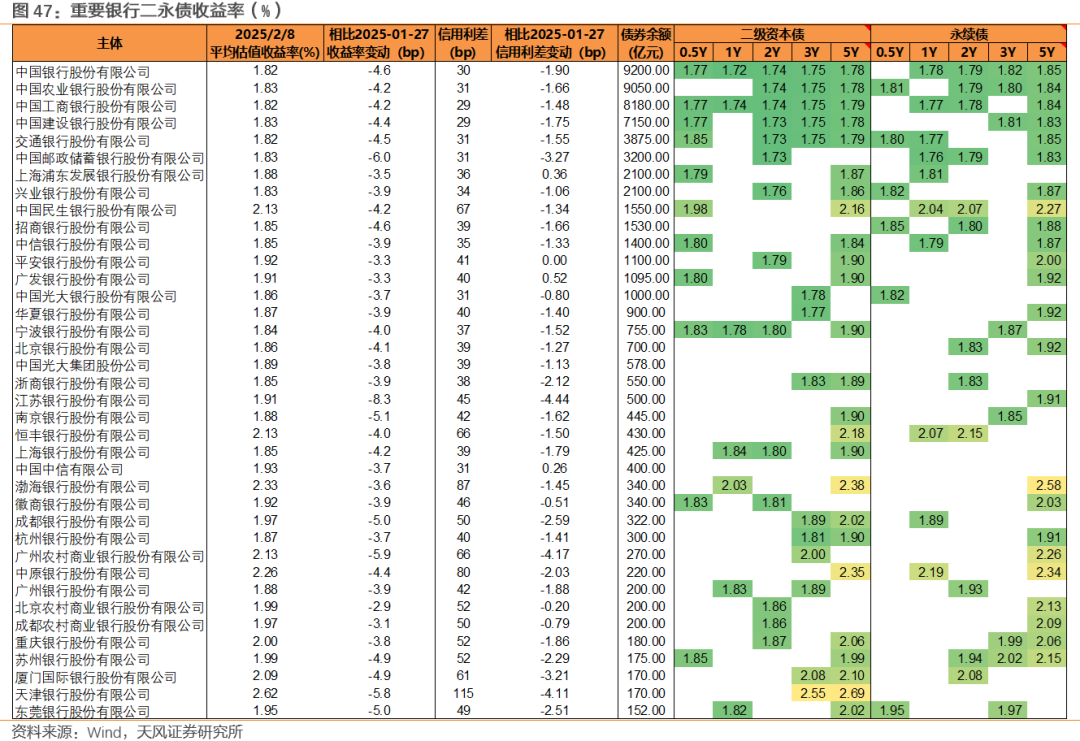

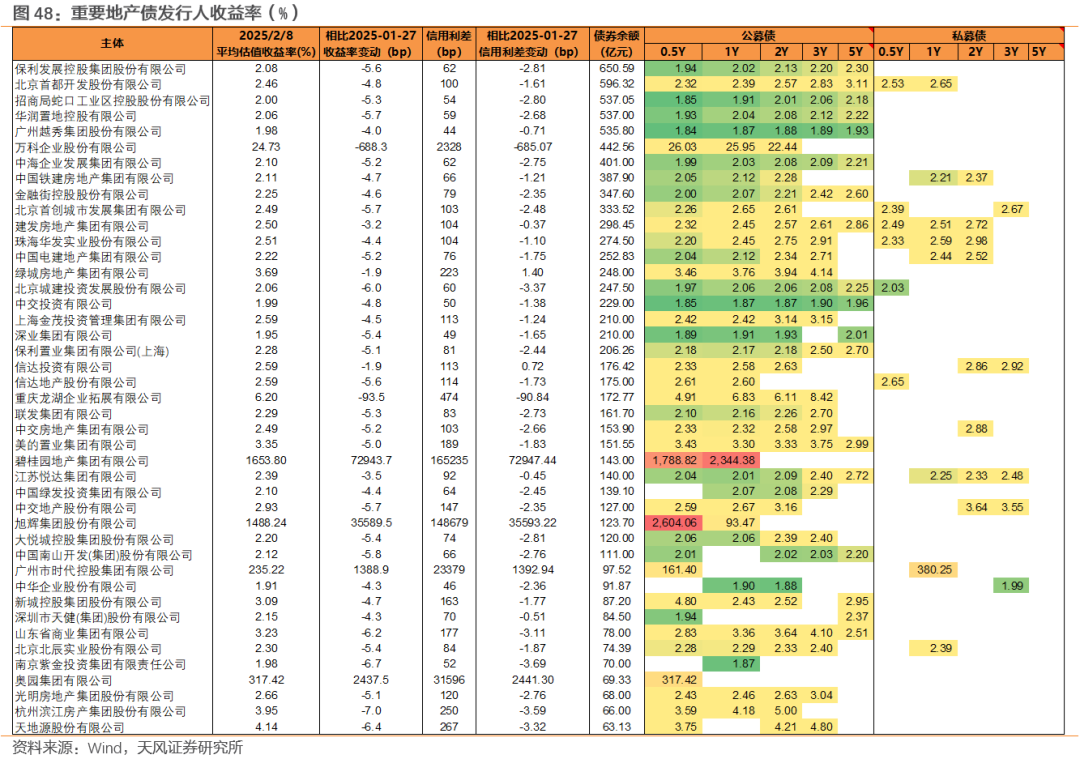

2025 作者:孙彬彬/孟万林/李飞丹(联系人) 摘 要 节后首周,受资金利率下行、中美关系不确定性等影响,债市整体下行,信用利差多被压缩。后半周受股市上行影响,二永债有小幅调整。 两会前,市场怎么走? 两会前,债市仍然看好。信用债票息优势减弱,但仍然具备一定优势。 后市如何展望? 当前,资金回归均衡概率较高。两会前,中长期信用债确定性更高。 信用如何配置? 结合定量测算,假定1年期普信债下行20bp,如果想维持相当的投资收益,2Y平均需要下行8bp,3Y平均需要下行4.5bp,5Y平均需要下行1.7bp,10Y平均需要下行0.8bp,短端似乎并不占优。 综合判断,如果债市维持下行,那么,久期仍然不宜太短。前期受资金面影响,二永债表现较好,目前从比价来看,普信债更占优。建议积极配置3~5年城投及产业的票息资产,以2.2%~2.3%作为标准。超长债仍然建议继续关注,当前仍处于下行通道中,择券配置,继续持有。 具体而言,城投主体中,建议关注地方具有较高重要性、层级较高的主体,如华发集团、西安高新、航空港、津城建、津保税等。非城投主体中,可以关注地方重要的国有房企,如首开、建发房地产、首创;也可以关注地方重要性高、资产较好的主体,如云投、云能投等。 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:宏观经济变动超预期、城投信用风险、政策超出预期。 报告目录 节后首周,债市整体下行,信用利差多被压缩。节后、两会前,市场怎么走?短端和长端,哪个确定性更高?信用买什么? 两会前,买什么? 上周市场表现如何? 上周信用债市场收益率整体下行,4Y及以内利差明显下行。信用债收益率全面下行,中票及城投下行幅度稍高,受资金利率下行影响,短端下行幅度高于中长端。4Y及以内信用利差整体下行,5Y及以上长端国债、国开下行幅度更大,信用债利差被动走阔。 从下行节奏来看,前半周以下行为主,后两天二永债有小幅回调。节后第一天信用债收益率小幅下行;周四,下行加速,尤其是长端银行二永债和城投债,单日下行整体超过3bp;周五长端二永债开始小幅回调,短端及城投债、中票继续下行,但幅度较周四明显变小;周六除短端城投债继续下行外,其余各等级各期限信用债收益率整体回调。信用利差周三被动走阔,周四长端开始压缩,周五以下行为主,到了周六随着收益率上行转为走阔。 整体来看,节后首周信用债受益于资金利率下行、中美关系不确定性等,小幅下行,但受股市上行、deepseek大火等因素影响,部分工作日有所调整。 两会前怎么走? 两会前,债市仍然看好。 从季节性来看,节后到两会前,市场面临春季复工、两会等诸多因素交织。 复杂情景中,信用表现稍好。在2016-2024年的9年中,2017年初,债熊开始不久,信用跟随上行幅度较高,利差小幅走扩;2019和2022年,均表现为利率上行,但信用利上行幅度较小,利差被动压缩。一方面,信用有更高的票息,振荡期票息占优;另外,信用债流动性较弱,市场更倾向于右侧交易。 回到当下,信用债票息优势并不明显,季节性是否仍然适用? 我们认为或仍然适用。市场需要寻找确定性,当前各类因素交织,票息仍然具有更好的确定性,信用债票息优势减弱,但仍然具备优势。 当前,资金回归均衡概率较高。2025年1月,受汇率、利率等影响,央行收紧流动性,大行融出明显减少,资金利率大幅上行。两会前,可能资金利率将逐步向均衡回归,但预计不会马上回到2024年10-12月份的水平。 长端好,还是短端好? 考虑到资金利率向均衡回归,短端似乎有比较高的确定性。但需要考虑,资金面难以马上大幅宽松,实际短端2月下行的幅度或比较有限。 另外,从定量测算来看,假定1年期普信债下行20bp,2Y平均需要下行8bp,3Y平均需要下行4.5bp,5Y平均需要下行1.7bp,10Y平均需要下行0.8bp。 综合来看,如果两会后资金利率明显宽松,债市维持下行,那么,久期仍然不宜太短。当然,如果利率小幅上行,久期缩短肯定是更为合适的选择。另外,也要考虑不同账户对久期的闲置。 二永好,还是普信好? 我们计算了3年、5年AA银行永续与AA(2)城投的品种利差,以及5YAAA等级银行永续与中票的利差。整体来看,目前银行永续债的优势并不明显。 信用如何配置? 信用债收益率普遍低于2.3%,2.3%以上信用债占比仅为16.1%。具体而言,收益率(行权计)2.3%以上债券占同类债券的比例,城投债为24.4%,非二永产业债为11.8%,二级资本债为5.2%,银行永续债为7.9%,城投显然有更广阔的择券空间。 城投主体中,建议关注地方具有较高重要性、层级较高的主体,如华发集团、西安高新、航空港、津城建、津保税等。 非城投主体中,可以关注地方重要的国有房企,如首开、建发房地产、首创;也可以关注地方重要性高、资产较好的主体,如云投、云能投等。 一级发行:非金信用债净融资额-596.78亿元 上周(2.3-2.9)非金信用债发行100.50亿元,偿还697.28亿元,实现净融资-596.78亿元,其中城投债净融资-369.40亿元,产业债净融资-227.38亿元。金融债净融资8亿元。其中银行二级资本债净融资额为0亿元,永续债净融资额为0亿元。 发行期限方面,上周非金信用债发行期限为1.40年,其中城投债发行平均期限为1.29年,产业债发行期限为1.91年。金融债发行平均期限为1.16年。 市场情绪方面,上周城投债有投标倍数的主体中,1倍以上投标量为100%,产业债有投标倍数的主体中,1倍以上投标量为0%。月度情况看,截至上周,2月所有信用债有投标倍数的主体中,1倍以上投标量占比为67%,环比有所上升。有投标倍数的城投债1倍以上投标量占比为100%,有投标倍数的产业债1倍以上投标量占比为0%。 上周无超长债发行。上周无异常发行情况。 城投债:净融资-369.40亿元 上周周城投债合计净融资额-369.40亿元,较上周上升271.99亿元。2025年初截至2月8日净融资额合计-64.05亿元,2023年同期为410.14亿元,2024年同期为941.02亿元,2025年同比下降106.81%。 发行期限与认购倍数方面,上周共有四个地区发行城投债,其中河南发行期限最长,山东发行期限最短。上周城投债有投标倍数的主体中,1倍投标量占比为0%,1倍以上投标量为100%。 分区域来看,上周前3名净融资的地区分别广东、河南、甘肃,后3名分别为江苏、重庆、江西。 分行政级别看,城投债2025年1月1日至2月8日,省级、地市级、区县级与园区级的净融资额分别为116.04亿元、109.28亿元、-297.46亿元、8.09亿元,分别较2024年同期变动-32.29%、-77.54%、-447.25%、-95.90%。 产业债:净融资-227.38亿元 上周周产业债合计净融资额-227.38亿元,较上周上升158.02亿元。2025年初截至1月8日净融资额合计2991.24亿元,2023年同期为427.35亿元,2024年同期为2942.83亿元,2025年同比上升1.64%。 发行期限与认购倍数方面,上周共三个行业发行产业债,其中钢铁行业发行期限最长,传媒行业发行期限最短。上周产业债有投标倍数的主体中1倍投标量占比为100%,1倍以上投标量为0%。 分行业来看,上周前5名净融资的行业分别为钢铁、传媒、电气设备、电子、纺织服装,后5名分别为公用事业、采掘、建筑装饰、综合、商业贸易。 分企业性质看,2025年1月1日至1月8日国企与民企的净融资额分别为2735.19亿元、-44.11亿元,国企净融资额较2024年同期上升18.71%。 金融债:净融资额回升 上周金融债净融资额8亿元,相比上周上升348亿元,其中银行二级资本债净融资额为0亿元,永续债净融资额为0亿元。二级资本债和永续债相比上周均不变,上周无新发行二永债。 二级成交:总交易量回升 上周银行间和交易所信用债合计成交37,075.81亿,总交易量相比上周上涨。分类别看,银行间短融、中票和企业债分别成交720.74亿元、1607.62亿元、31.89亿元,交易所公司债和企业债分别成交746.73亿元和35.82亿元。 城投债:成交期限拉长,3年以上折价成交占比较高 上周城投债成交1647.87亿元,较上周增加1473.84亿元,日均成交规模为411.97亿元,较上周上升324.95亿元。 分期限看,上周城投债加权成交期限为1.97年,较上周拉长0.40年。成交期限结构方面,上周城投债3年以上折价成交占比较高,为26.06%。 分区域看,上周前5名成交规模的地区分别为江苏、山东、浙江、湖南、江西,成交规模均在100亿元以上,后5名分别为内蒙古、黑龙江、辽宁、青海、海南,成交规模均在1亿元以下。成交期限方面,辽宁、青海、北京、天津上周城投债加权平均成交期限高于2.5年。 产业债:0.5年内折价成交占比较高 上周产业债成交1779.92亿元,较上周上升1602.06亿元,日均成交规模为444.98亿元,较上周上升356.05亿元。 分期限看,上周产业债加权成交期限为2.47年,较上周拉长1.25年。成交期限结构方面,上周产业债0.5年内折价成交占比较高,为28.11%。 分行业看,上周前5名成交规模的行业分别为公用事业、综合、非银金融、建筑装饰、其他,后5名分别为轻工制造、国防军工、家用电器、计算机、纺织服装。成交期限方面,交通运输、化工、公用事业行业上周产业债加权平均成交期限高于3年。 二永债:成交规模回升,成交期限缩短 上周(2.3-2.9)二永债成交903.83亿元,较上周上升836.97亿元,日均成交规模为225.96,较上周上升192.53亿元。 分期限看,上周二永债加权成交期限为2.92年,较上周缩短0.27年。 收益率与利差:收益率全面下行,4Y及以内利差压缩 城投债:城投债利差全面下行。分省来看,青海下行8.39bp,辽宁下行4.76bp,云南下行2.93bp,广西下行2.86bp,海南和黑龙江下行2.83bp,另有吉林、陕西、西藏、上海、四川、江苏、福建等区域下行超过2.5bp。截至2月8日,3%估值以上城投债规模6,927.0亿元,占比4.43%,2.5%估值以上城投债规模21,945.9亿元,占比14.05%。 产业债:各行业利差全面下行。分行业来看,较上周,房地产平均利差下行18.79bp,国防军工下行2.76bp,汽车下行2.72bp,电力设备下行2.70bp,农林牧渔下行2.53bp,轻工制造和通信下行幅度较小,在1bp以内。 重要主体收益率多下行。城投发行人中(存续债券规模300亿以上),西安高新平均收益率下行7.3bp,苏州高新下行7.1bp,济南高新下行7.0bp,另有浙交投、上饶投资、湘高速、株洲城建、海淀国资下行在6.5bp及以上;银行二永债发行人中,江苏银行平均收益率下行8.3bp,邮储银行下行6.0bp,另有广州农商行、天津银行、南京银行、成都银行、东莞银行等下行在5bp及以上;地产主体中,万科平均收益率下行688.3bp,龙湖企拓下行93.5bp,滨江房产下行7.0bp,紫金投资下行6.7bp,另有碧桂园、旭辉、奥园、时代控股幅度较大。 风险提示 宏观经济变动超预期、城投信用风险、政策超出预期 END 证券研究报告:《信用 | 两会前,买什么?》 对外发布时间:2025年2月9日 报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 孙彬彬 SAC 执业证书编号:S1110516090003 孟万林 SAC 执业证书编号:S1110521060003