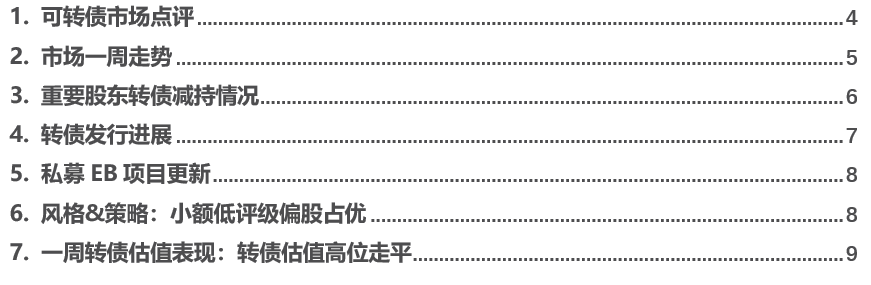

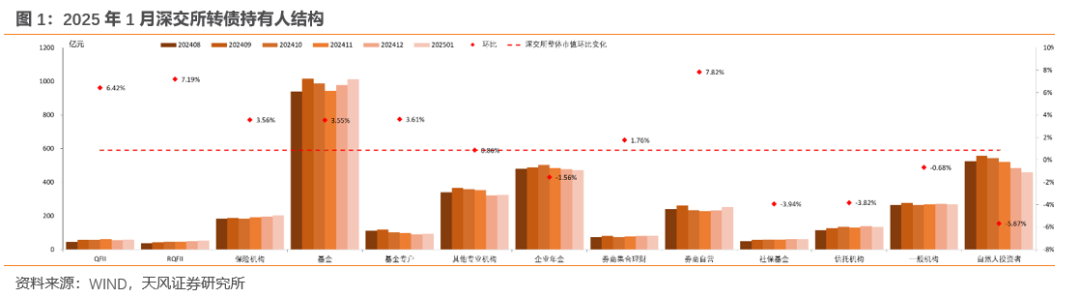

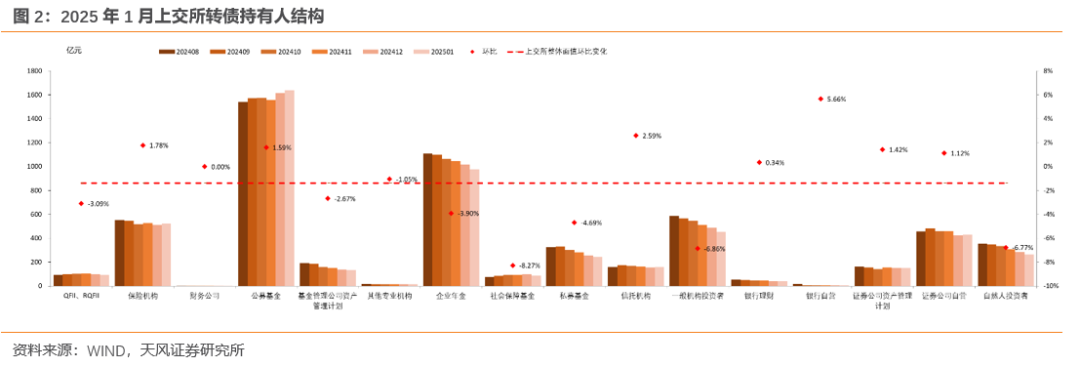

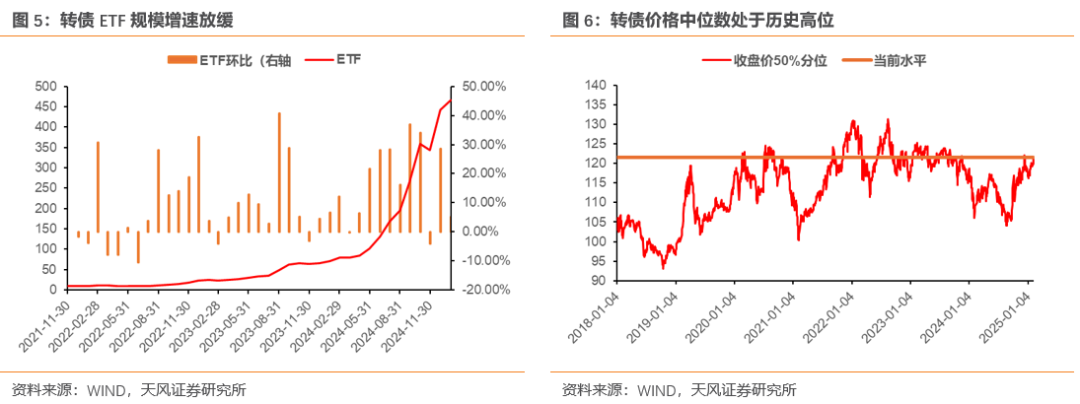

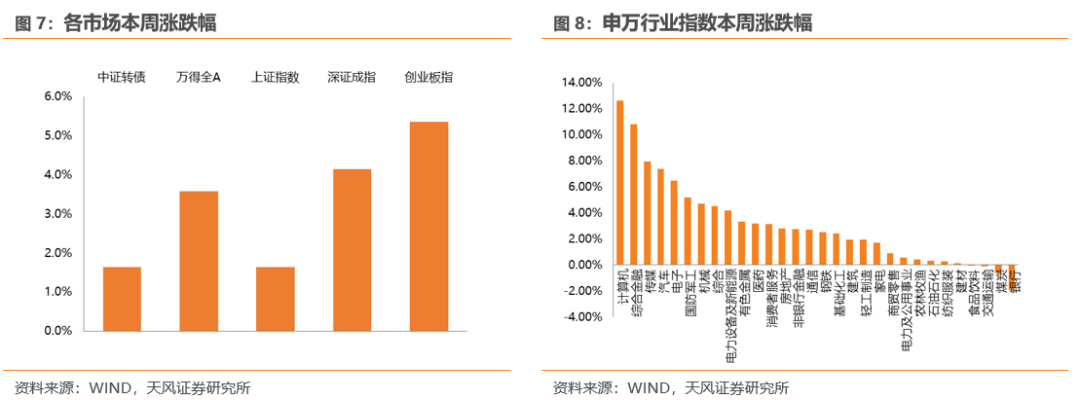

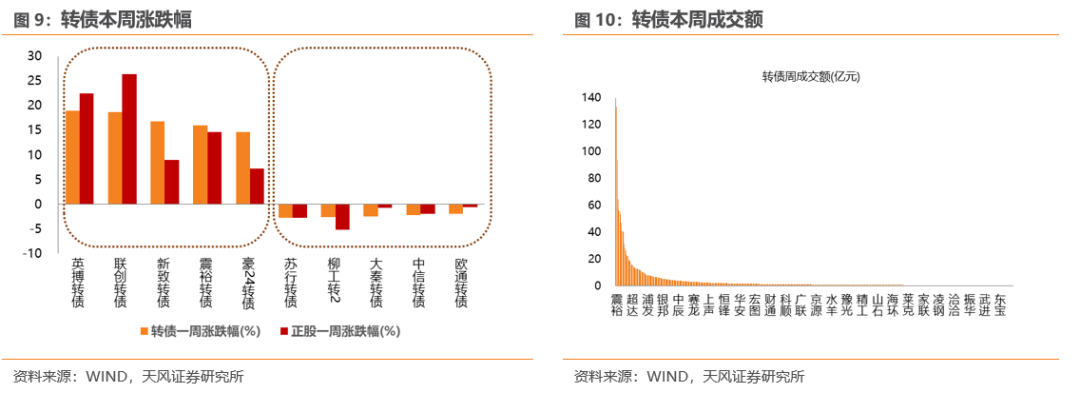

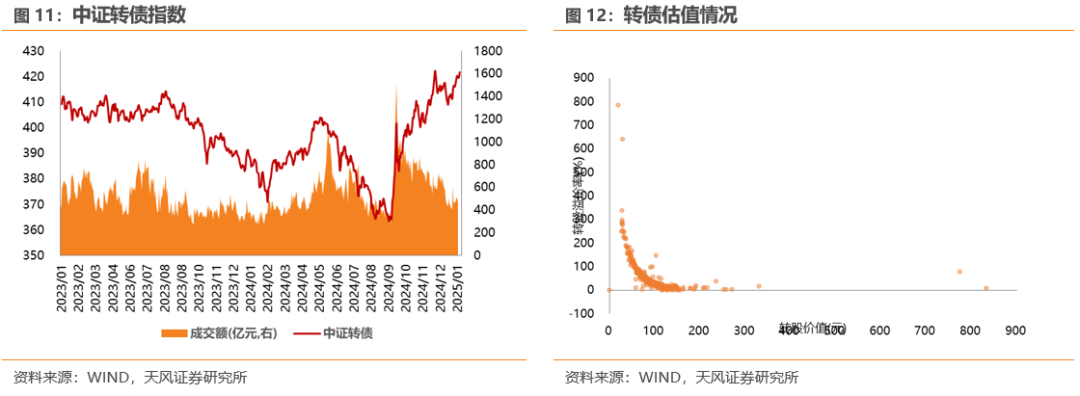

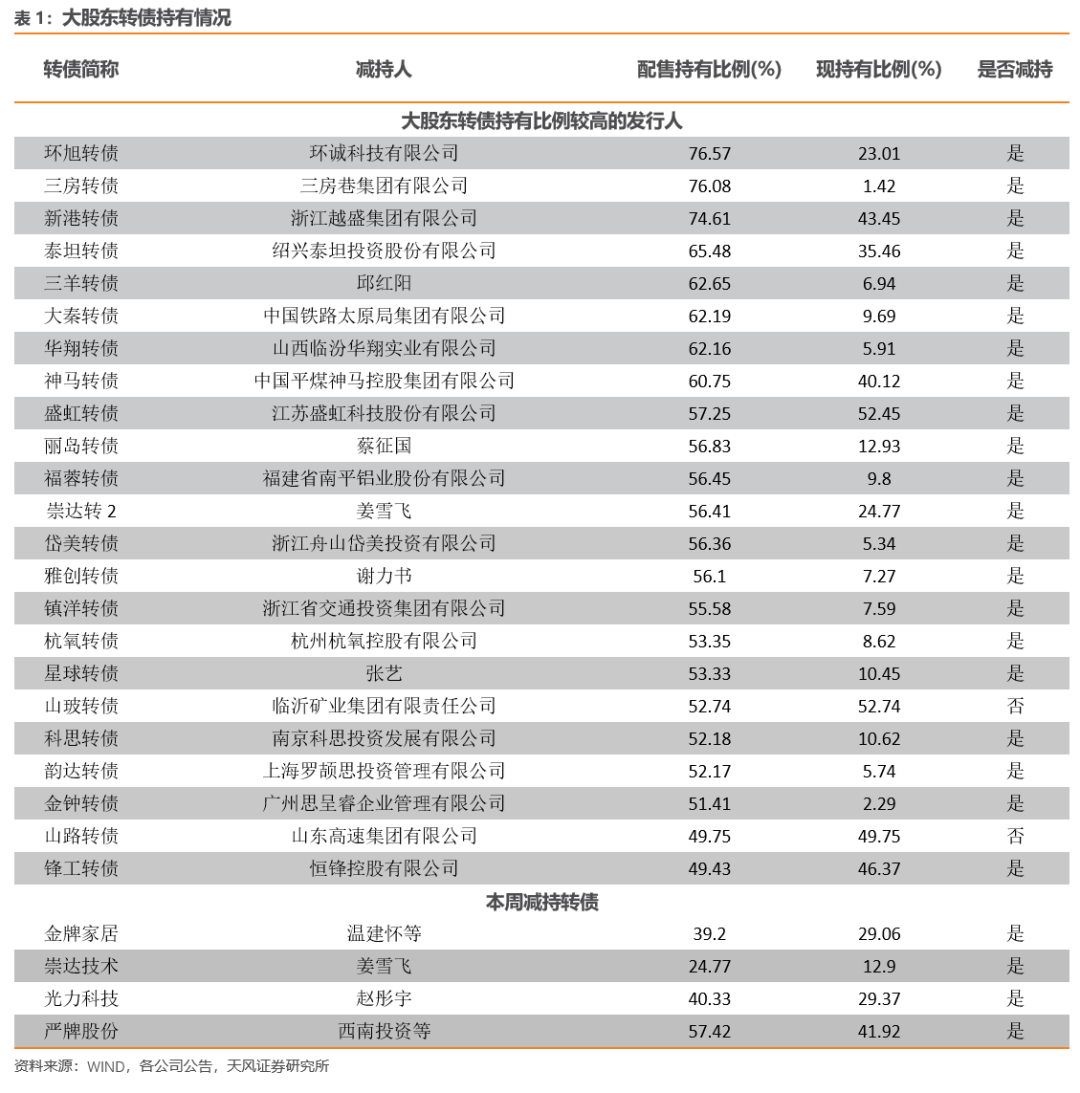

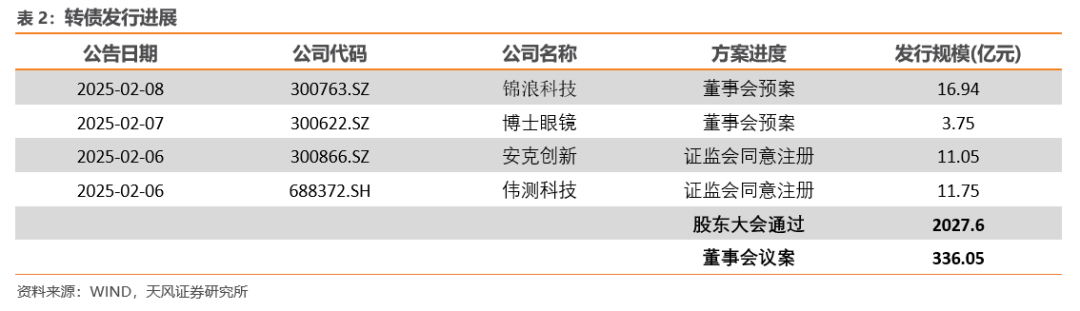

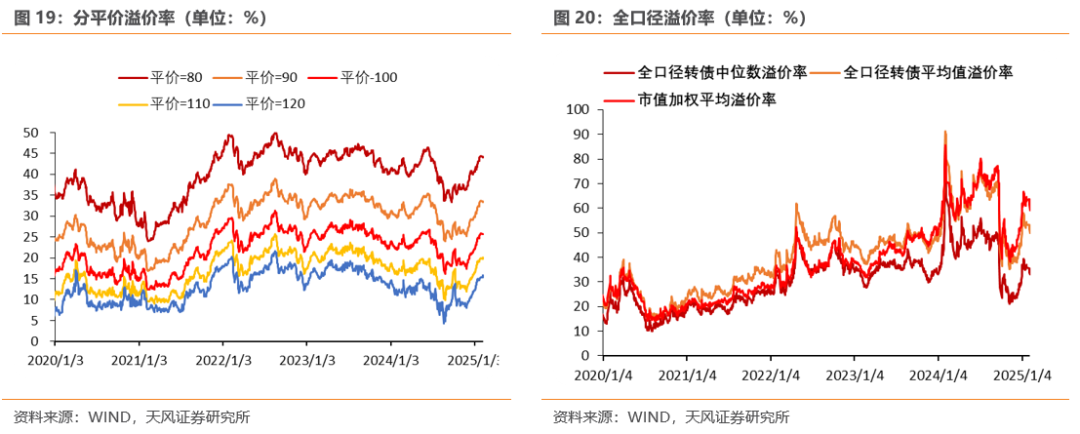

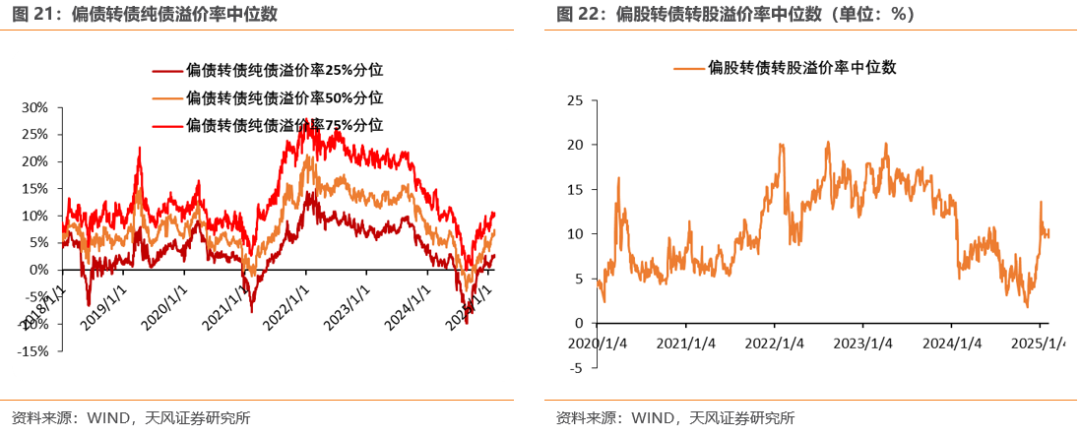

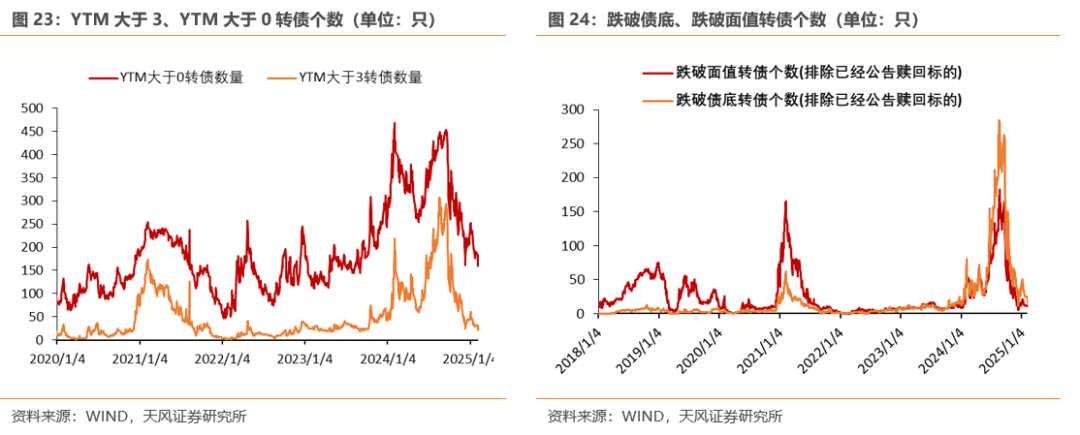

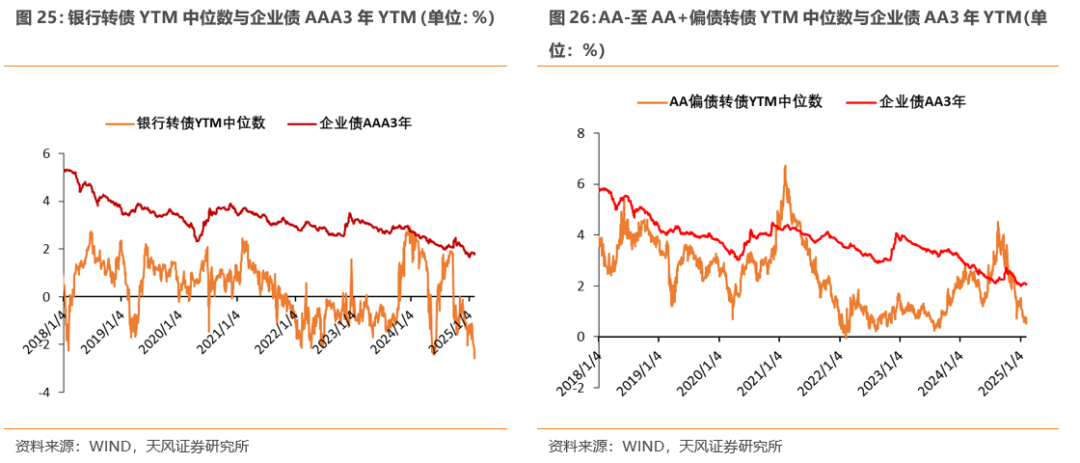

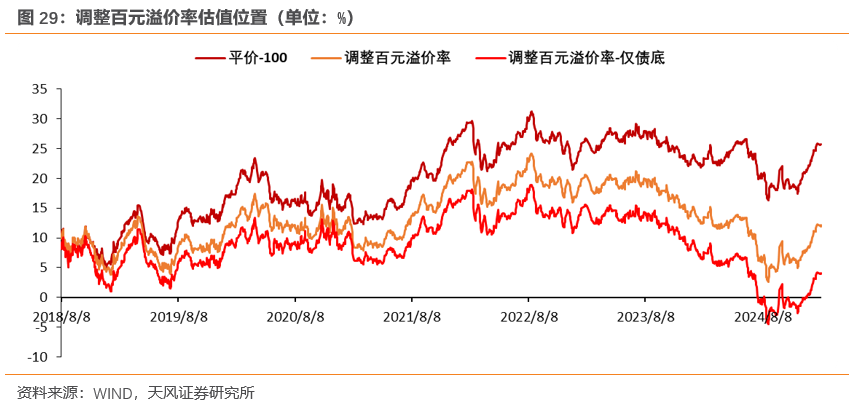

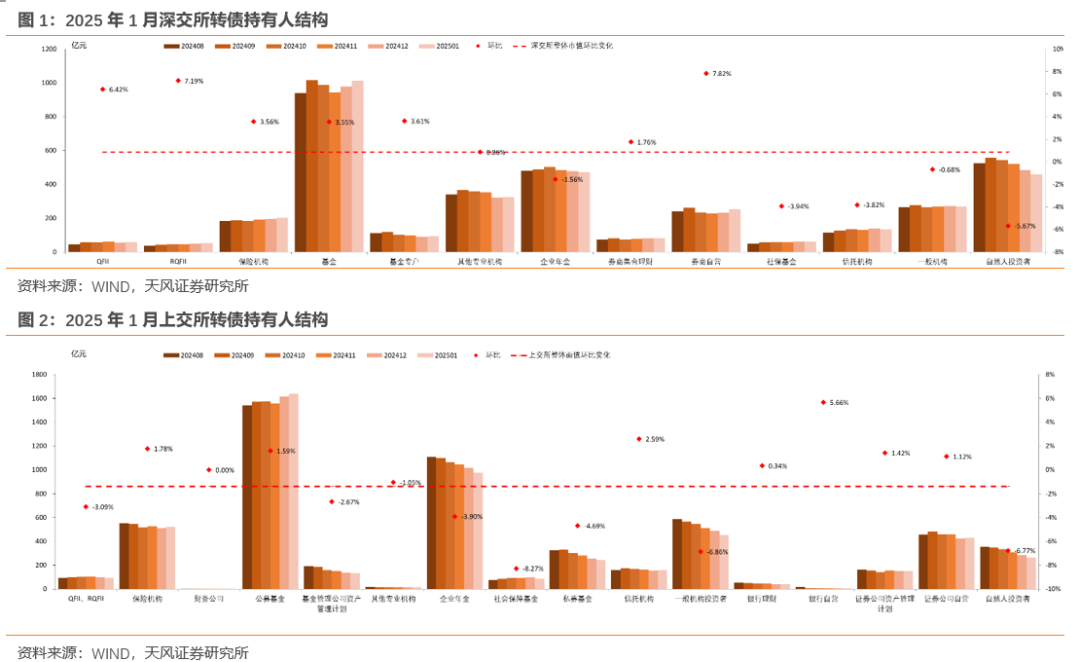

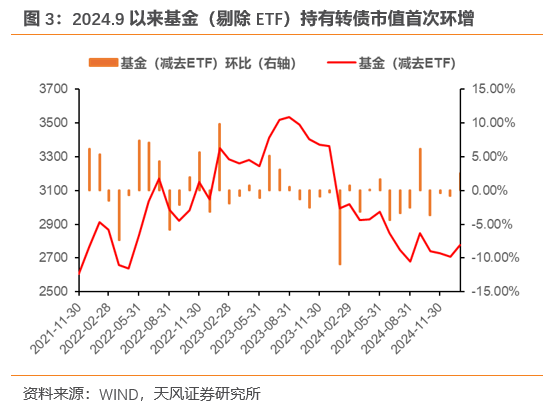

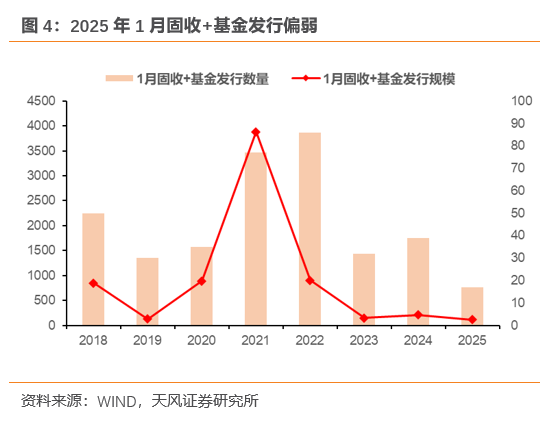

2025 作者:孙彬彬/隋修平/李浩时(联系人) 摘 要 1月沪深两所散户转债减持延续,基金/公募基金、保险均增持转债。具体来看:(1)1月上交所转债面值环比-1.38%,其中转债增持比例较多的投资者类型为银行自营( 5.66%)、信托机构( 2.59%),保险机构( 1.78%),减持较多的投资者类型为社保基金(-8.27%)、自然人投资者(-6.77%)、一般机构投资者(-6.86%)。(2)1月深交所转债市值环比0.86%,其中转债增持比例较多的投资者类型为券商自营( 7.82%)、RQFII( 7.19%)、QFII( 6.42%),减持转债比例较多的投资者类型为自然人投资者(-5.67%)、社保基金(-3.94%)、信托机构(-3.82%)。 基金 保险转债增持或是1月转债估值抬升的主要动因。一方面,历史上看,基金和保险均增持转债的月份,当月转债估值抬升的概率高。2021年12月至今,共有16个月份基金和保险沪深两所持有转债市值均环比上升,其中除2022年11月外,其余月份转债估值均一同上升。另一方面,剔除转债ETF口径的基金转债持有规模2024年9月以来首次环比上行,这在1月固收 基金发行规模/数量均处于2018年以来历史同期最低水平的情况下,这或说明存量主动基金对转债这一类资产有较强信心。 节后权益市场表现景气,转债估值小幅承压。截至本周最后一个交易日,转债百元溢价率收于25.64%,较节前基本走平。考虑到最新转债价格中位数已经达到121.5元,为2016年以来79.5%历史分位。另外,1月转债ETF份额增速同样有所收敛。这意味着除非有更强的权益市场表现预期推动更乐观的转债转股预期,否则转债估值上行速度或延续收敛。 当前环境下,转债估值有支撑,胜率仍不弱。一方面,基于我们25年1月26日报告《估值超过25%后转债历史表现的三大特点》,春季躁动行情在市场风险偏好不弱,对权益未来表现偏乐观的情况下,转债估值明显衰退的概率不大。另一方面,低长端利率的环境下,基金、保险等机构从资产配置层面或延续对转债强需求,从而形成对转债估值有利支撑。 择券方面,我们延续2月4日周报观点,双底 红利/中低价哑铃型布局或延续有较高胜率。另外,高估值环境下,我们建议可以从低vega转债入手,一定程度上压降不必要的转债组合估值风险敞口。 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:历史统计规律失效风险;资金流动性超预期风险;条款博弈风险;业绩披露不及预期风险;宏观超预期风险事件风险。 报告目录 可转债市场点评 1月沪深两所散户转债减持延续,基金/公募基金、保险均增持转债。具体来看:(1)1月上交所转债面值环比-1.38%,其中转债增持比例较多的投资者类型为银行自营( 5.66%)、信托机构( 2.59%),保险机构( 1.78%),减持较多的投资者类型为社保基金(-8.27%)、自然人投资者(-6.77%)、一般机构投资者(-6.86%)。(2)1月深交所转债市值环比0.86%,其中转债增持比例较多的投资者类型为券商自营( 7.82%)、RQFII( 7.19%)、QFII( 6.42%),减持转债比例较多的投资者类型为自然人投资者(-5.67%)、社保基金(-3.94%)、信托机构(-3.82%)。 基金 保险转债增持或是1月转债估值抬升的主要动因。一方面,历史上看,基金和保险均增持转债的月份,当月转债估值抬升的概率高。基金是持有转债规模最多的投资者类型,保险在自身持有较大规模转债外,通过“固收 ”基金/资管产品投资间接对转债市场产生影响,两类投资者对转债的共同增持或对1月转债估值起到较强支撑作用。2021年12月至今,共有16个月份基金和保险沪深两所持有转债市值均环比上升,其中除2022年11月外,其余月份转债估值均一同上升。另一方面,剔除转债ETF口径的基金转债持有规模2024年9月以来首次环比上行,这在1月固收 基金发行规模/数量均处于2018年以来历史同期最低水平的情况下,这或说明存量主动基金对转债这一类资产有较强信心。 节后权益市场表现景气,转债估值小幅承压。截至本周最后一个交易日,转债百元溢价率收于25.64%,较节前基本走平。考虑到最新转债价格中位数已经达到121.5元,为2016年以来79.5%历史分位。另外,1月转债ETF份额增速同样有所收敛。这意味着除非有更强的权益市场表现预期推动更乐观的转债转股预期,否则转债估值上行速度或延续收敛。 当前环境下,转债估值有支撑,胜率仍不弱。一方面,基于我们25年1月26日报告《估值超过25%后转债历史表现的三大特点》,春季躁动行情在市场风险偏好不弱,对权益未来表现偏乐观的情况下,转债估值明显衰退的概率不大。另一方面,低长端利率的环境下,基金、保险等机构从资产配置层面或延续对转债强需求,从而形成对转债估值有利支撑。 择券方面,我们延续2月4日周报观点,双底 红利/中低价哑铃型布局或延续有较高胜率。另外,高估值环境下,我们建议可以从低vega转债入手,一定程度上压降不必要的转债组合估值风险敞口。 市场一周走势 截至周五收盘,上证指数收于3303.67点,一周上涨1.63%;中证转债收于426.97点,一周上涨1.64%。从股市行业表现情况看,计算机( 12.63%)、综合金融( 10.81%)、传媒( 7.94%)涨幅居前,银行(-1.90%)、煤炭(-0.63%)、煤炭(-0.11%)跌幅居前。 本周无新增转债上市。两市合计464只转债上涨,占比92%,涨跌幅居前五的为英搏转债(18.90%)、联创转债(18.73%)、新致转债(16.78%)、震裕转债(16.01%)、豪24转债(14.65%),涨跌幅居后五的为苏行转债(-2.80%)、柳工转2(-2.68%)、大秦转债(-2.57%)、中信转债(-2.29%)、欧通转债(-1.90%);从相对估值的角度来看,148只转债转股溢价率抬升,占比29%,估值变动居前五的为英科转债(77.84%)、立高转债(13.38%)、远信转债(13.36%)、侨银转债(12.32%)、垒知转债(11.58%),估值变动居后五的为卫宁转债(-90.44%)、科沃转债(-64.66%)、宏图转债(-33.22%)、芯海转债(-31.29%)、隆22转债(-30.04%)。 重要股东转债减持情况 本周发布转债减持公告的公司:金牌、崇达、光力、严牌 转债发行进展 一级市场审批节奏一般,博士眼镜(3.75,单位亿元,下同)、锦浪科技(16.94)董事会预案,安克创新(11.05)、伟测科技(11.75)证监会同意注册。 私募EB项目更新 本周无私募EB项目进度更新。 风格&策略:小额低评级偏股占优 以下策略我们均采用月末调仓的方式进行回测,并剔除A-以下评级,已经公告强赎标的。 本周转债市场小额低评级偏股转债占优。截至本周最后一个交易日,高评级转债相对低评级转债超额收益-1.79%,大额转债相对小额转债超额收益-0.82%,偏股转债相对偏债转债超额收益2.95%。 一周转债估值表现:转债估值高位走平 本周转债市场百元溢价率高位走平。截至本周最后一个交易日,转债市场百元溢价率收于25.82%,较前周上涨1.14%,处于近半年以来100%历史分位,近一年以来90.4%历史分位。同期全口径转债转股溢价率中位数上涨0.52pct至35.83%,市值加权转股溢价率(剔除银行)上涨2.26pct至63.3%。 偏股转债方面,偏股转债转股溢价率中位数收于9.58%,较前周最后一个交易日下跌0.05pct,处于近半年以来84%历史分位。偏债转债方面,偏债转债纯债溢价率中位数收7.41%,较前周上涨1.1pct,处于近半年以来100%历史分位。 极端定价方面,截至本周最后一个交易日,转债市场跌破面值转债个数11只,跌破债底转债个数16只,YTM大于3转债个数22只,其数量分别处于2016年以来40.1%、70.9%、33.6%历史分位。 YTM方面,银行转债YTM中位数-2.58%,低于3年企业债AAA到期收益率4.37pct;AA-至AA 偏债转债YTM中位数0.52%,低于3年企业债AA到期收益率1.55pct。 调整百元溢价率走平。根据我们2024年4月15日报告《当前转债估值是否已处于底部——百元溢价率指标的修正与再思考》中的计算方法计算得到的调整百元溢价率水平11.94%,处于近半年以来的95.7%历史分位,2018年以来47.5%历史分位,仅考虑债底的调整百元溢价率处于近半年以来95.7%历史分位,2018年以来12.4%历史分位。 风险提示 历史统计规律失效风险;资金流动性超预期风险;条款博弈风险;业绩披露不及预期风险;宏观超预期风险事件风险。 END 证券研究报告:《机构转债需求不弱,转债估值有支撑》 对外发布时间:2025年2月9日 报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 孙彬彬 SAC 执业证书编号:S1110516090003 隋修平 SAC 执业证书编号:S1110523110001