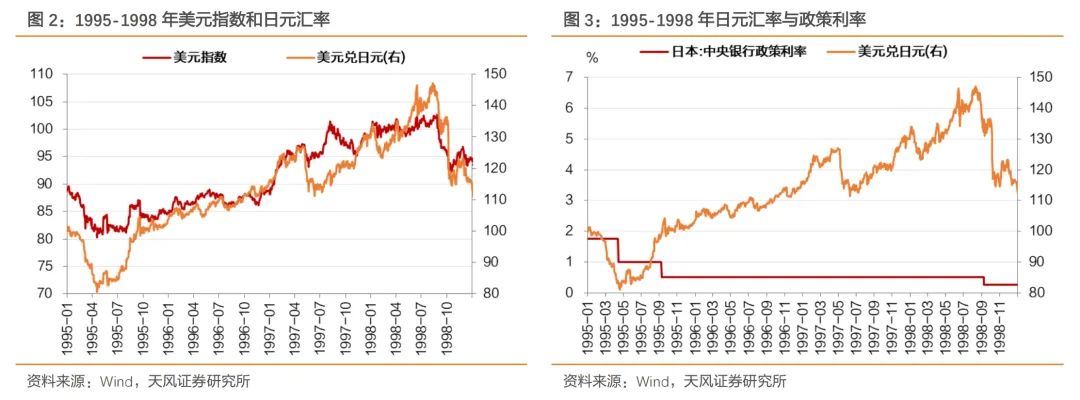

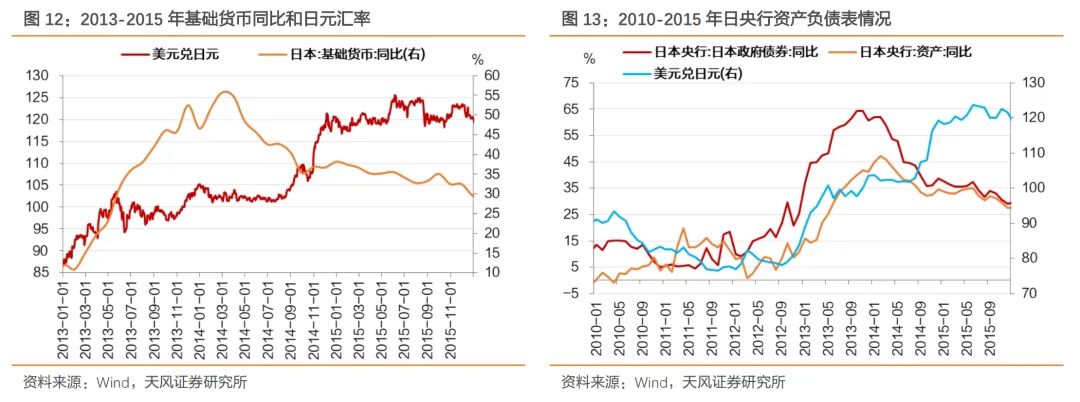

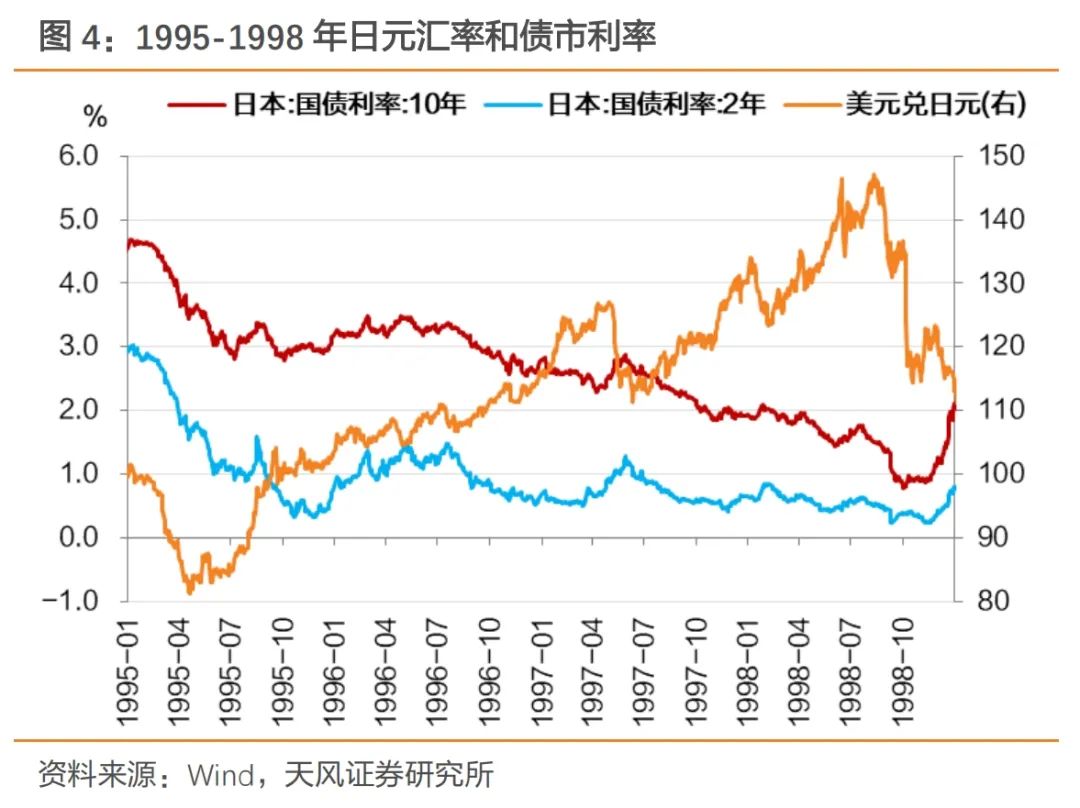

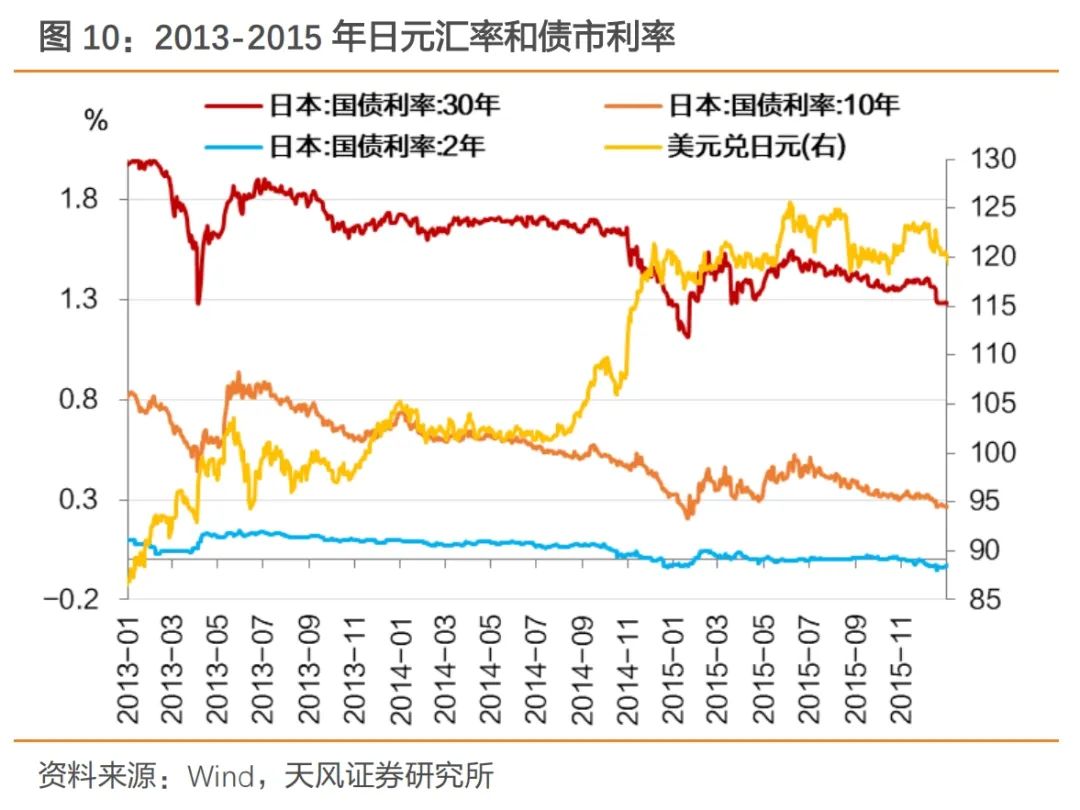

2025 作者:孙彬彬/隋修平 摘 要 以日本为例,汇率贬值与货币宽松的横向比较 直观来看,1990年代以来日本有三轮大规模贬值,其中1995-1998年和2012-2015年期间,日元贬值与货币宽松同时存在。 1995年的背景是房地产泡沫破裂,增长和通胀显著下滑,恰逢亚洲金融危机与强美元周期。日元汇率从1995年的80日元/美元左右贬值至1998年的150日元/美元附近;日本央行实施宽松货币政策,政策利率在1995年9月降至0.5%,随后3年保持不变;基础货币同比增速从5%提升至9%附近,长期贷款利率从4.5%附近震荡下滑至2.0%附近;债市收益率大幅下行,10年国债从1995年初的4.5%下行至1%附近,曲线牛平。 2012年的背景是安倍三支箭出台,应对通缩、经济疲软,并保证财政可持续性。日元汇率从2013年初90日元/美元贬值至120日元/美元附近;由于政策利率已经维持在零利率附近,2013年日本央行推出QQE,并引入2%的核心通胀目标和基础货币投放目标,开启开放式资产购买计划;基础货币同比增速大幅提升至55%后有所回落,但仍保持在30%左右;日本央行资产负债表迅速扩张,其中政府债券同比增速大幅提升至65%后小幅回落;10年国债收益率从2013年初的0.8%左右震荡下行至0.3%,2年国债收益率向下突破零利率。 货币宽松与贬值并存? 汇率和利率都是基本面和宏观预期的结果,货币政策需要服务于基本面。因此即使汇率贬值,只要基本面和宏观预期偏弱,货币政策就要维持宽松的立场,甚至日元贬值和利率下行很大程度上是日央行引导的结果。 无论是日本的政界还是民意,大多乐见汇率贬值。 从日央行时任行长的表述来看,日央行的最终目标在于控制通胀水平。日央行对待日元汇率的态度,取决于汇率变化是否有益于达成货币政策的最终目标,也即提振通胀和经济增长。 当然,但日央行也要防止单边行为和预期发散,且随着时间的推移,对日元汇率的关注阈值不断变化。例如1995年9月以后美元兑日元超过100,央行没有再降过息,但2013年以后则继续QQE。 淡化对货币贬值的担忧,关注利率下行趋势 无论是参照国内历史还是海外经验,汇率贬值通常不影响货币宽松和利率下行。 我们认为,内外均衡,对内为主。面对内需偏弱与外需不确定性,货币政策支持性方向不会发生改变。 当然,目前我们面临的局势更加复杂,还要打造强大的货币,或许降息存在时点性考虑,但是交易货币宽松大概率仍然是确定的方向,债市继续看好。 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:财政增量超预期、央行对利率风险的关注和引导、市场走势存在不确定性 报告目录 汇率贬值压力加大,市场担心掣肘货币政策空间,进一步影响债市。我们从横向比较角度,参考日本经验,货币政策对内宽松与对外贬值是否可以并存? 日元贬值不影响货币宽松 直观来看,90年代以来日本有三轮大规模贬值,其中1995-1998年和2012-2015年期间,日元贬值与货币宽松同时存在。 具体来看,1995-1998年期间,日本央行实施宽松货币政策,逐步走向零利率。日央行从1991年开始降息,政策利率从6%的水平持续降至1995年9月的0.5%。此后三年政策利率持续保持在0.5%的水平。 1997年7月亚洲金融危机爆发时,日本经济正处于衰退的困境中。危机的到来,使得日本的出口受到严重影响,国内经济形势更加严峻。随着日元的大幅贬值,国际金融形势更加不明朗,亚洲金融危机继续深化。 日元持续贬值。日元汇率从1995年的80日元/美元左右贬值至1998年的150日元/美元附近,期间1997年5-7月日元出现小幅升值。 日债收益率趋势下行,曲线走平。期间,日本2年国债收益率从3%快速下行至0.5%后,受限于政策利率难以继续下行,保持震荡;而长端利率下行幅度更大,10年国债从1995年初的4.5%下行至1%附近,10Y-2Y国债利差持续大幅收窄。美日10年国债利差从1995年的300bp附近上升到400bp左右。 2013-2015年期间,由于政策利率已经维持在零利率附近,2013年日本央行推出QQE,并引入2%的核心通胀目标和基础货币投放目标,开启开放式资产购买计划。 长端下行逼近零利率,短端突破零利率。10年国债收益率从2013年出的0.8%左右震荡下行至0.3%。同时,2年国债收益率保持低位,并突破零利率。 日元大幅贬值。日元汇率从2013年初90日元/美元持续上升至2014年初的102日元/美元左右,随后保持基本稳定。2014年末再次日元大幅贬值至120日元/美元附近,并保持窄幅震荡。 货币宽松可以与贬值并存? 汇率和利率都是基本面和宏观预期的结果,货币政策需要服务于基本面,因此只要基本面和宏观预期偏弱,即使汇率贬值,货币政策也要维持宽松的立场,甚至日元贬值和利率下行在一定程度上是日央行引导的结果。 具体来看,日央行的最终目标在于控制通胀水平,日央行对待日元汇率的态度,取决于汇率变化是否有益于达成货币政策的最终目标,也即提振通胀和经济增长。日本央行的行为及其货币政策的制定,旨在达成通胀目标,并成为日本政府基本经济政策的重要部分。 长期以来,日本央行通过维持宽松货币政策来实现低利率、弱日元的环境,以提振出口、应对低通胀和低增长的宏观环境。日元贬值有助于增强日本产品的出口竞争力,带动物价适度上涨,叠加低利率环境,进一步促进企业利润、就业和工资的良性循环,最终实现对宏观经济的全面提振。 由于日本从上到下对日元贬值的乐见态度,历史上日本政府更多的是对日元升值进行干预。 日本经济高度依赖出口,弱势日元有助于增强日本产品的出口竞争力进而提振经济,因此日本政策层面对于汇率贬值往往持有积极态度。在民间,过去日元贬值也具备一定的舆论基础,一度将日元升值列为日本经济“六重苦”之首 。 根据日本财务省的汇率干预数据 ,历史上延缓日元升值的干预次数和金额,显著大于延缓日元贬值方向的干预。由于此类外汇干预以美元兑日元为主要操作对象,因此这一调控手段往往需要和美国方面进行协调。 但日央行也要防止单边行为和预期发散。当汇率贬值压力或短期波动过大时,日央行也会进行预期引导以及采取干预措施。 此外,日央行对日元汇率的关注阈值也是在变化的。例如1995年9月以后美元兑日元超过100,央行没有再降过息,但2013年以后则继续QQE。 进一步参考日本主要官员讲话,货币政策要侧重于物价稳定而非汇率。1996年,时任日央行行长松下康雄发表演讲,“在管理货币政策时过分强调汇率的稳定性,很可能会破坏国内物价稳定的基础,并导致经济不稳定,……因此,货币政策从根本上讲应侧重于保持本国物价稳定,从而实现经济的可持续增长。” 但是,随着汇率的大幅贬值,日央行也进行了预期引导和直接干预。1997年4月松下康雄再次表示,“汇率应反映经济基本面,过度波动是不可取的。虽然央行不对具体的汇率水平发表评论,但将继续仔细观察外汇汇率的发展,因为最近的汇率变动相当快。”随后,日元出现短暂升值。 随后日本官员针对汇率也有诸多争辩,其中支持贬值的观点有:“贬值主要反映了日本和美国之间因经济基本面不同而产生的利率差”,“只要不损害金融市场的稳定,目前的汇率水平总体上对出口商来说是舒适的”,“泡沫时期的教训之一是货币政策不应过分强调汇率”,“即使到了央行考虑宽松货币政策的时候,日元进一步下跌,货币政策也应该只关注实现日本经济的复苏”。 反对贬值观点有:“在制定货币政策时,很难对外汇市场可能的反应及其对日本和海外经济的影响无动于衷”,“考虑到对其他亚洲货币的潜在溢出效应,央行应谨慎实施会鼓励日元下跌的政策”,“日元进一步快速贬值可能会给日本经济带来问题。具体而言,这可能会减缓工业结构改革的步伐。此外,以外币计价的资产的日元价值增加,可能会降低金融机构的资本比率,从而导致机构采取更加严格的贷款态度,以保持符合资本充足率的要求。” 再到2013年新一轮贬值期间,日央行行长再度将重点转向通缩。2013年4月,黑田东彦表示,“我们无意实施以汇率为目标的货币政策。显然,央行货币政策的目标是追求国内物价的稳定。”2013年7月再次表示,“宽松货币政策的目的是克服通货紧缩,而绝非操纵汇率。尽管如此,货币宽松政策仍会带来贬值压力。” 2015年黑田东彦针对汇率波动表示,“外汇市场的稳定或汇率本身的稳定是日本财务省的权力和责任…在考虑外汇汇率对经济和金融市场的影响时,最好保持反映基本面的稳定方式,而不是谈论货币政策。” 风险提示 财政增量超预期、央行对利率风险的关注和引导、市场走势存在不确定性 END 证券研究报告:《宽松与贬值可以并存,以日本为例》 对外发布时间:2025年1月8日 报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 孙彬彬 SAC 执业证书编号:S1110516090003 隋修平 SAC 执业证书编号:S1110523110001