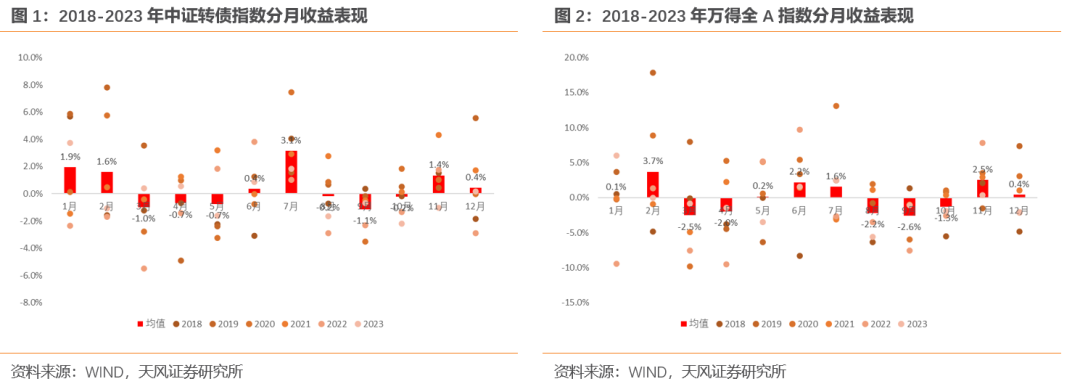

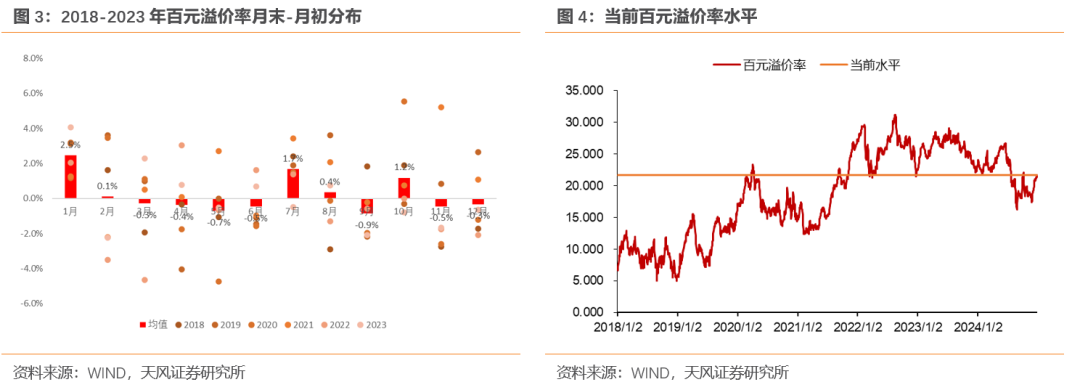

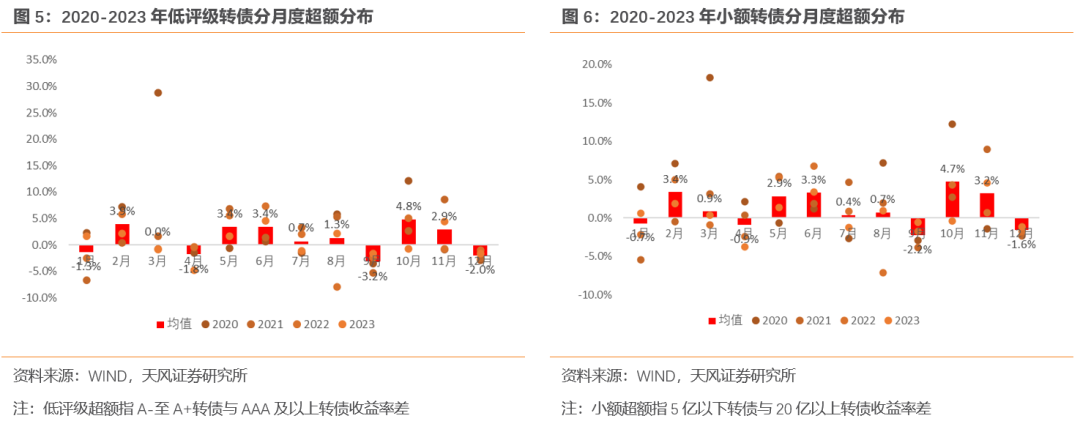

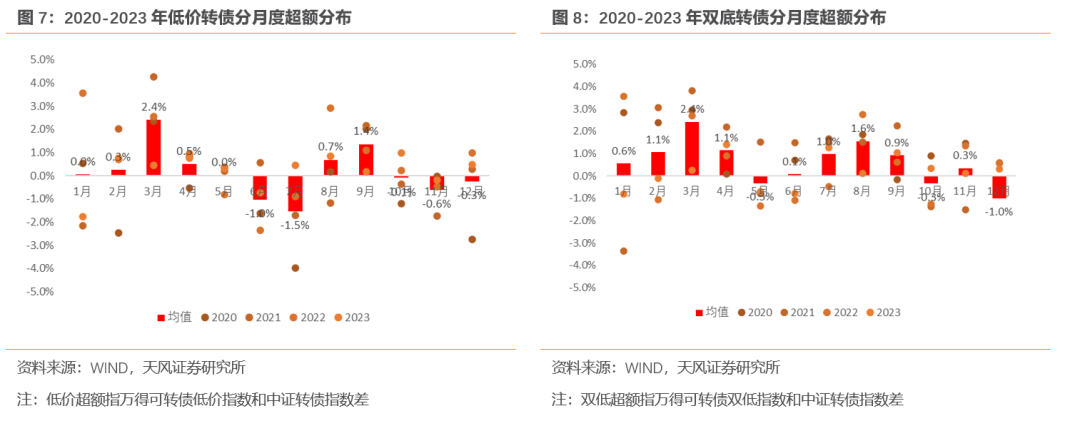

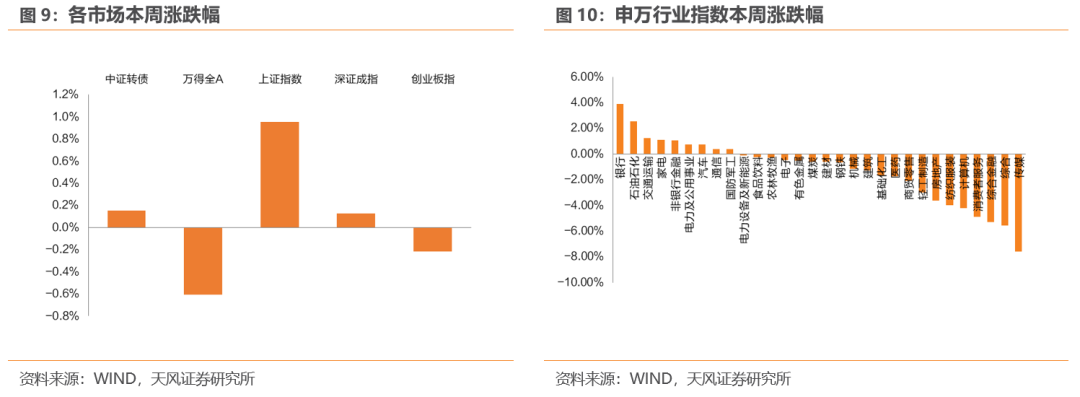

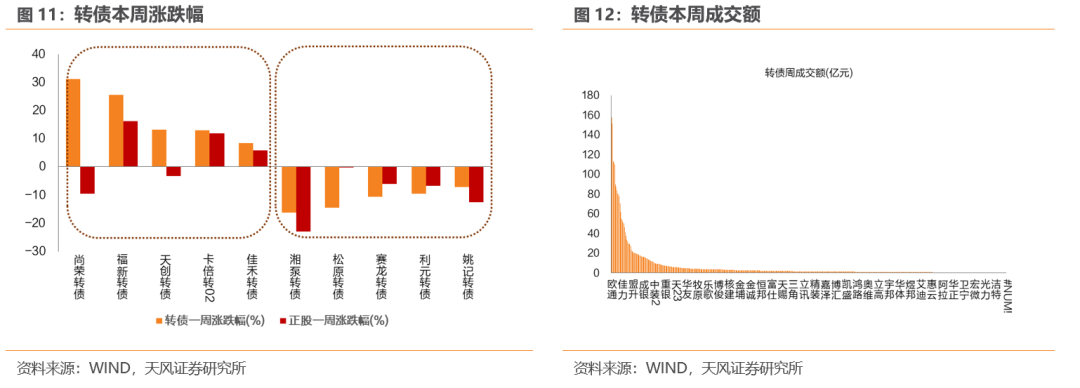

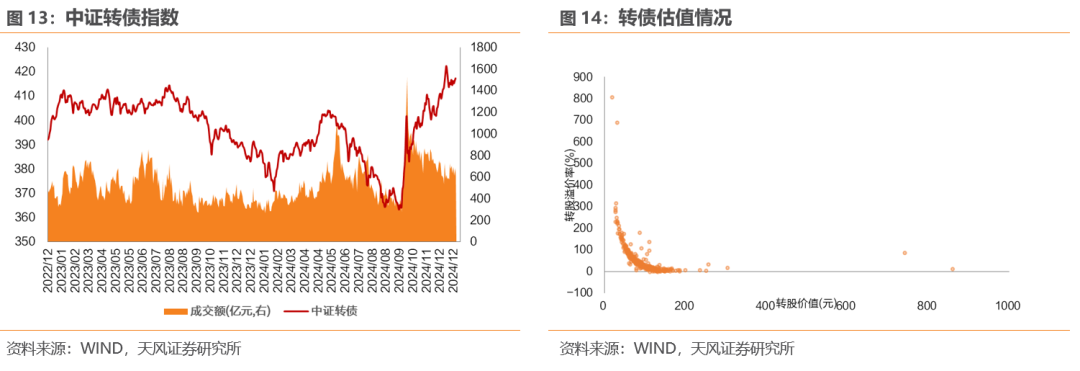

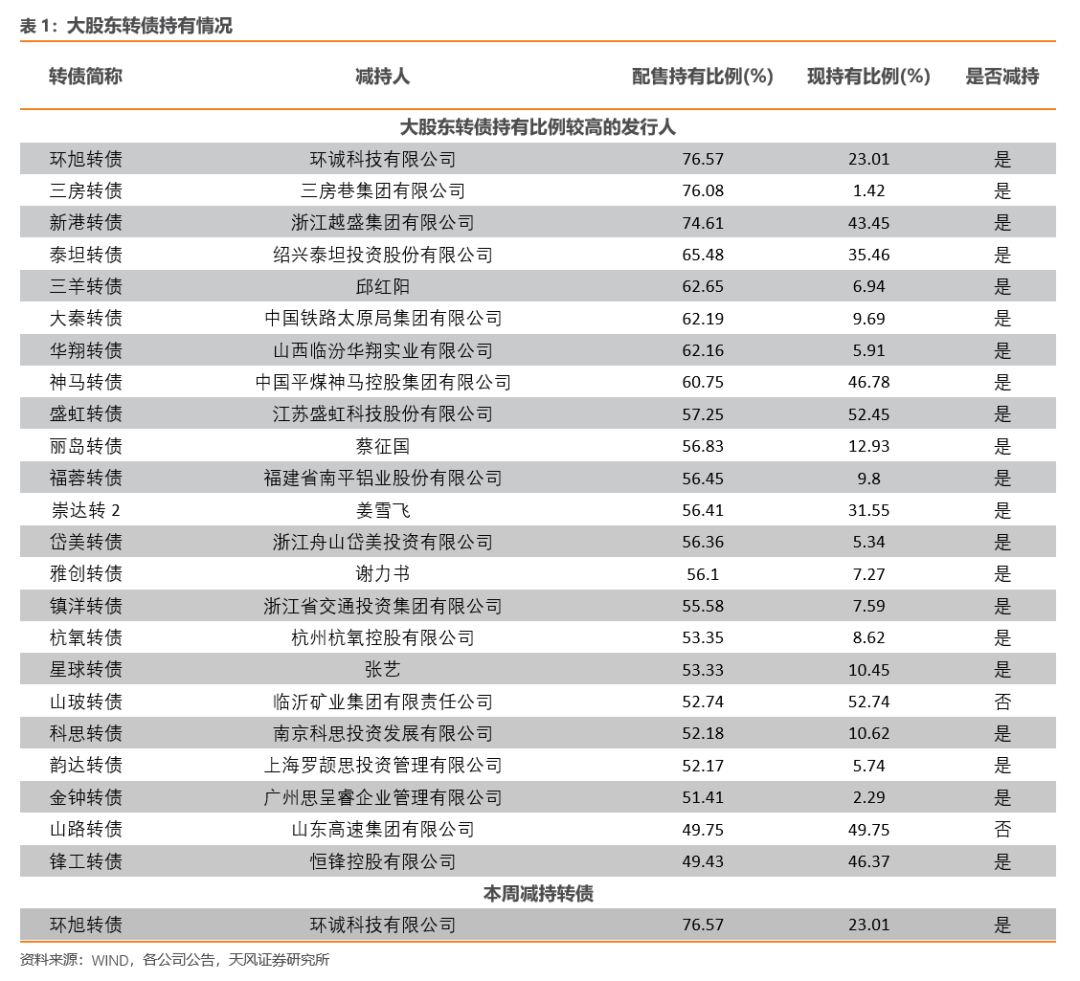

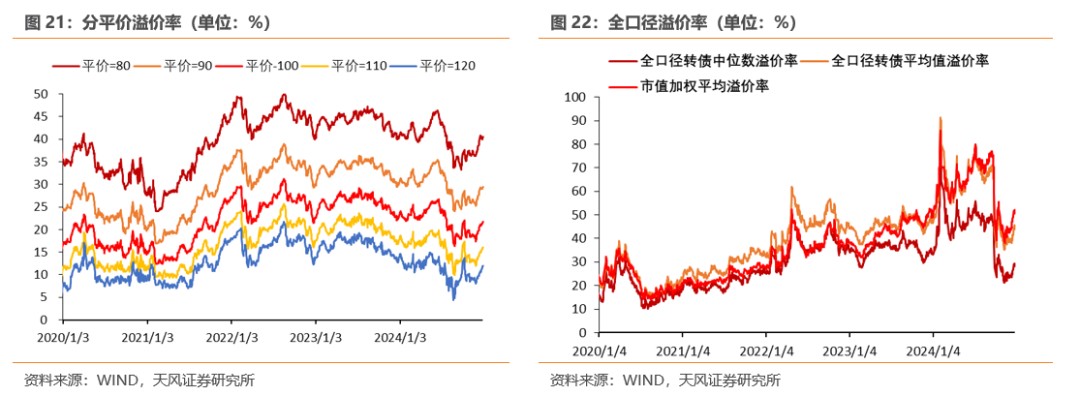

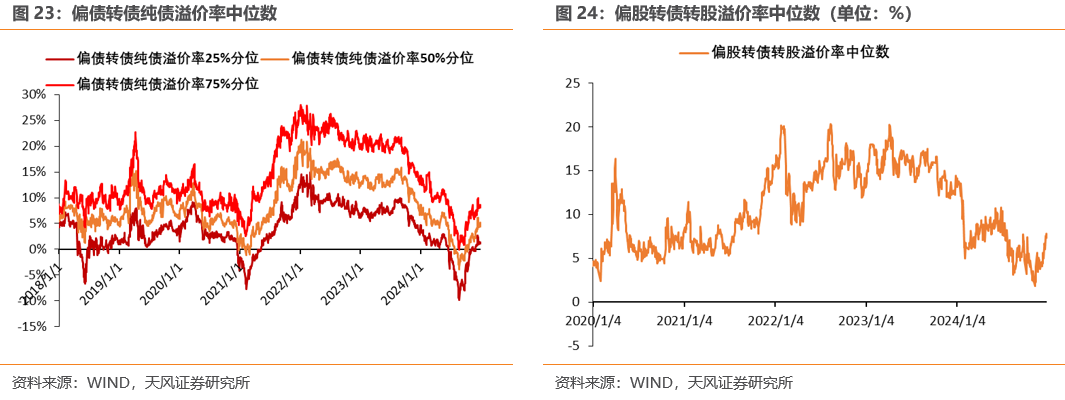

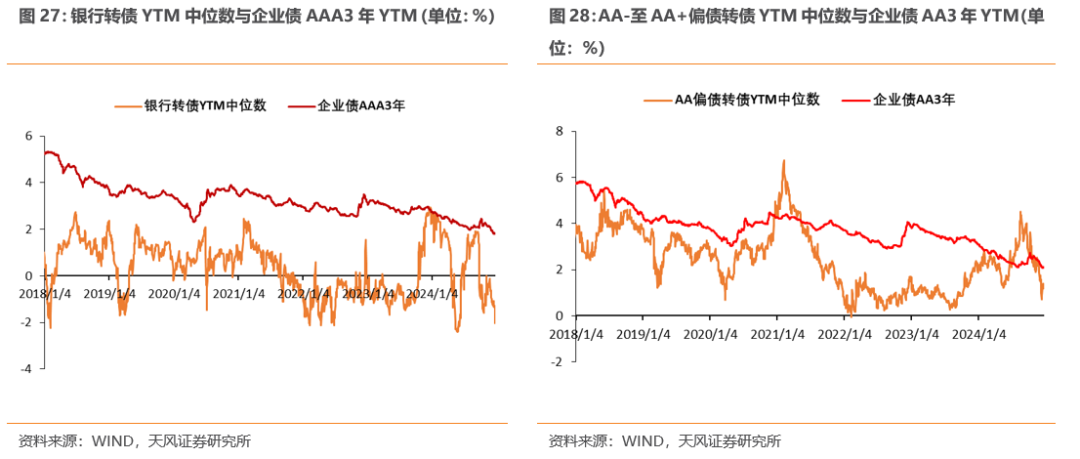

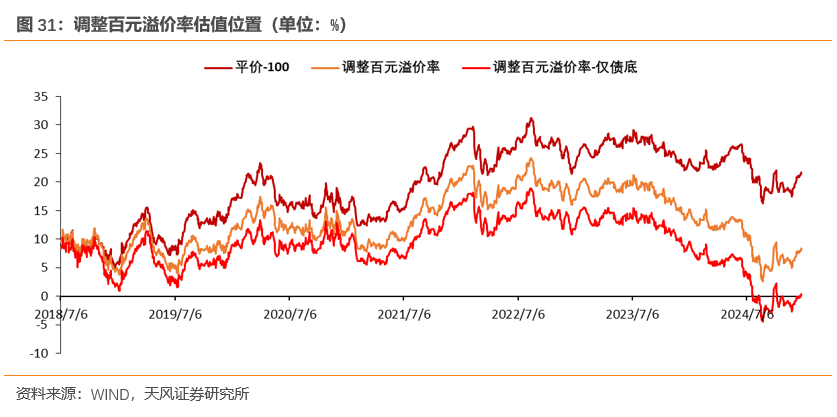

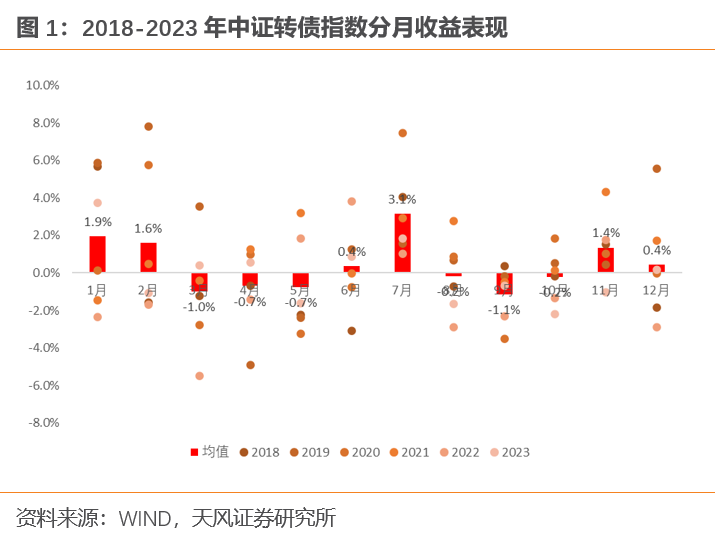

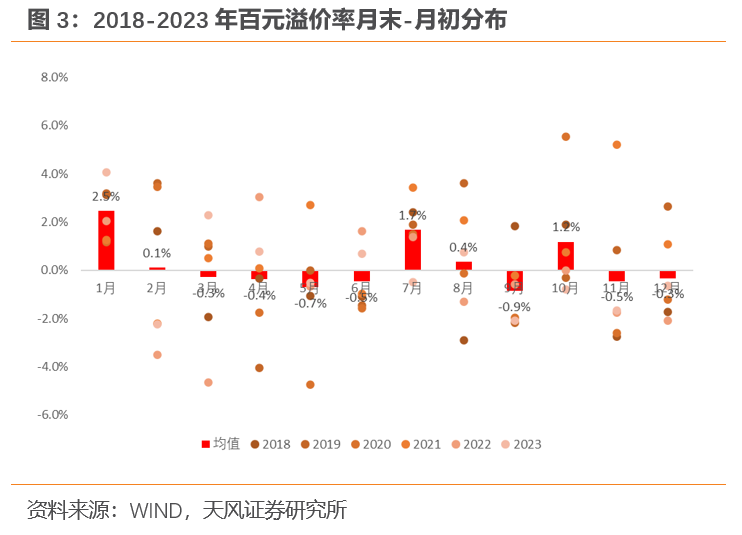

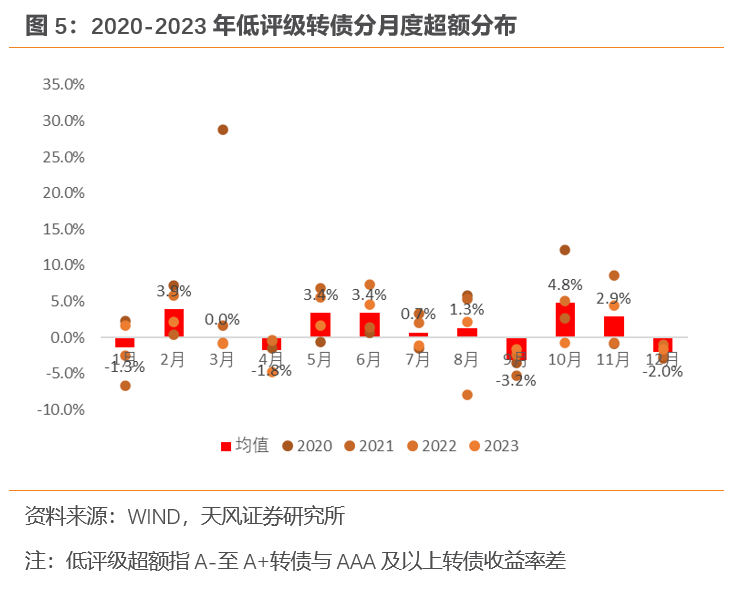

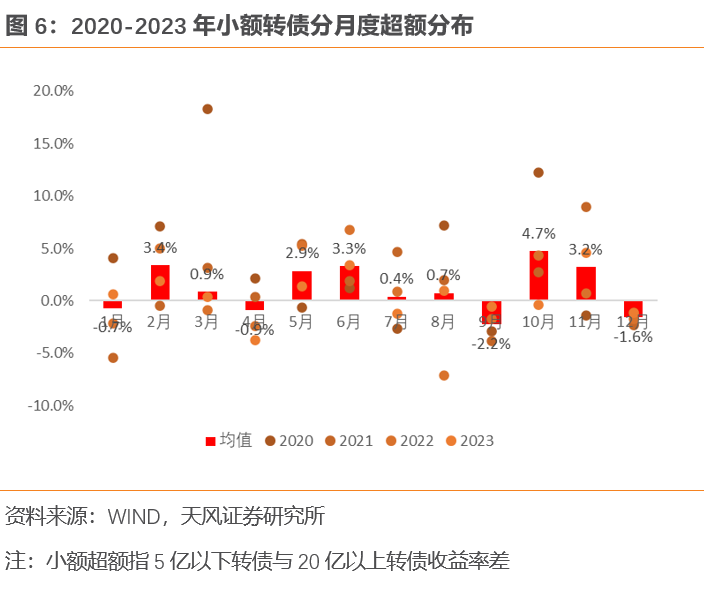

2024 作者:孙彬彬/李浩时(联系人) 摘 要 历史上开年转债市场往往具有较好超额表现。2018年至2023年,每年1月中证转债指数平均收益1.9%左右,2月为1.6%。具体来看,2018年至2023年1月仅2021年(-1.4%)和2022年(-2.4%)取得负收益,其余年份收益均为正。相比万得全A,中证转债指数除2021、2023年外,其余年份1月均较万得全A取得明显超额。 估值方面,每年开年转债市场估值均有上行,背后或为开年机构配置盘因素。2018-2023年以来,每年百元溢价率在1月都有上行,其中2023年上行幅度最高,为4.07pct。 分风格来看,2020-2023年以来,每年2月中证转债指数风格表现明显偏向小额低评级。或主要由于一方面市场积极博弈3月两会预期,风险偏好提升;同时春节后“春季躁动”行情下,小额低评级转债弹性更好,更受投资者青睐。分策略来看,2020-2023年以来,每年3月低价 & 双低策略均有较好表现,万得可转债低价指数/双低指数均较中证转债指数存在明显超额。我们猜测其原因或在于(1)两会落地,叠加经济指标空窗期结束,市场风格切换,低估标的更受青睐;(2)年报一季报披露在即,预期差博弈下,便宜标的性价比更高。 站在当下,我们认为2025年转债开年行情值得期待:一方面,当前转债市场百元溢价率水平21.73%左右,小幅迈过21.5%的估值阻力位,结合我们12月15日报告《转债估值向上空间还有多少?》一文的观点,跨过阻力位后,后市转债估值上行空间充裕。另一方面,长端利率来到历史偏低水平,年初固收 投资者或有一定转债配置诉求。结合转债市场季节性特征,2025年开年转债市场估值或有一定表现。 策略上,我们延续此前观点,偏债转债估值略高,机会或在偏股、平衡性。一方面,可以为2月份“春季躁动”做筹码配置,小额低评级标的在基本面稳健的情况下抓住性价比机会,同时我们也建议关注美国换届后潜在关税影响,在主题选择上有所侧重。另一方面,当前估值偏低的几个方向,如传统双低标的、下修过估值仍偏低的双底标的、部分估值偏低的次新标的,均可予以一定程度关注。 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:历史统计规律失效风险;资金流动性超预期风险;条款博弈风险;业绩披露不及预期风险;宏观超预期风险事件风险。 报告目录 可转债市场点评 历史上开年转债市场往往具有较好超额表现。2018年至2023年,每年1月中证转债指数平均收益1.9%左右,2月为1.6%。具体来看,2018年至2023年1月仅2021年(-1.4%)和2022年(-2.4%)取得负收益,其余年份收益均为正。相比万得全A,中证转债指数除2021、2023年外,其余年份1月均较万得全A取得明显超额。 估值方面,每年开年转债市场估值均有上行,背后或为开年机构配置盘因素。2018-2023年以来,每年百元溢价率在1月都有上行,其中2023年上行幅度最高,为4.07pct。 分风格来看,2020-2023年以来,每年2月中证转债指数风格表现明显偏向小额低评级:(1)分评级看,2020-2023年低评级转债相对高评级转债均有正超额收益;(2)分余额看,2020-2023年期间,除2021年2月,小额转债相对大额转债均有正超额收益。这主要由于一方面市场积极博弈3月两会预期,风险偏好提升;同时春节后“春季躁动”行情下,小额低评级转债弹性更好,更受投资者青睐。相比之下,2020-2023年的1月风格表现有所分化。其中2020年、2023年1月小额、低评级转债占优,2021、2022年1月或受特殊宏观环境影响,大额高评级转债占优。 分策略来看,2020-2023年以来,每年3月低价 & 双低策略均有较好表现,万得可转债低价指数/双低指数均较中证转债指数存在明显超额。我们猜测其原因或在于(1)两会落地,叠加经济指标空窗期结束,市场风格切换,低估标的更受青睐;(2)年报一季报披露在即,预期差博弈下,便宜标的性价比更高。相比之下,1、2月低价 & 双低策略的超额并不明显。 站在当下,我们认为2025年转债开年行情值得期待:一方面,当前转债市场百元溢价率水平21.73%左右,小幅迈过21.5%的估值阻力位,结合我们12月15日报告《转债估值向上空间还有多少?》一文的观点,跨过阻力位后,后市转债估值上行空间充裕。另一方面,长端利率来到历史偏低水平,年初固收 投资者或有一定转债配置诉求。结合转债市场季节性特征,2025年开年转债市场估值或有一定表现。 策略上,我们延续此前观点,偏债转债估值略高,机会或在偏股、平衡性。一方面,可以为2月份“春季躁动”做筹码配置,小额低评级标的在基本面稳健的情况下抓住性价比机会,同时我们也建议关注美国换届后潜在关税影响,在主题选择上有所侧重。另一方面,当前估值偏低的几个方向,如传统双低标的、下修过估值仍偏低的双底标的、部分估值偏低的次新标的,均可予以一定程度关注。 市场一周走势 截至周五收盘,上证指数收于3400.14点,一周上涨0.95%;中证转债收于417.25点,一周上涨0.15%。从股市行业表现情况看,银行( 3.87%)、石油石化( 2.51%)、交通运输( 1.22%)涨幅居前。传媒(-7.61%)、综合(-5.60%)、综合金融(-5.33%)涨幅居后。 上周无新增转债上市。两市合计222只转债上涨,占比44%,涨跌幅居前五的为尚荣转债(31.17%)、福新转债(25.53%)、天创转债(13.07%)、卡倍转02(12.86%)、佳禾转债(8.51%),涨跌幅居后五的为湘泵转债(-16.29%)、松原转债(-14.56%)、赛龙转债(-10.59%)、利元转债(-9.66%)、姚记转债(-7.19%);从相对估值的角度来看,372只转债转股溢价率抬升,占比73%,估值变动居前五的为天创转债(113.93%)、英科转债(85.43%)、尚荣转债(69.42%)、宝莱转债(48.13%)、中陆转债(26.87%),估值变动居后五的为万孚转债(-103.81%)、旗滨转债(-95.62%)、东时转债(-57.25%)、松原转债(-30.33%)、北陆转债(-20.96%)。 重要股东转债减持情况 上周发布转债减持公告的公司:环旭 转债发行进展 一级市场审批节奏一般,胜蓝股份(4.50,单位亿元,下同)股东大会通过,志邦家居(6.70)上交所发审委通过,亿纬锂能(50.00)证监会同意注册。南药转债(10.81)、华医转债(7.50)发行。 私募EB项目更新 上周无私募EB项目进度更新。 风格&策略:大额高评级偏债风格表现强势 以下策略我们均采用月末调仓的方式进行回测,并剔除A-以下评级,已经公告强赎标的。 上转债市场大额高评级转债表现强势。截至上周最后一个交易日,高评级转债相对低评级转债超额收益1.38%,大额转债相对小额转债超额收益0.96%,偏股转债相对偏债转债超额收益-1.76%。 一周转债估值表现:转债估值抬升 上周转债市场百元溢价率抬升。截至上周最后一个交易日,转债市场百元溢价率收于21.73%,较前周上涨0.59%,处于近半年以来88.2%历史分位,近一年以来41.8%历史分位同期全口径转债转股溢价率中位数上涨1.84pct至28.62%,市值加权转股溢价率(剔除银行)上涨2.74pct至52.09%。 偏股转债方面,偏股转债转股溢价率中位数收于7.79%,较前周最后一个交易日上涨1.8pct,处于近半年以来94.9%历史分位。偏债转债方面,偏债转债纯债溢价率中位数收5.2%,较前周上涨0.68pct,处于近半年以来97.4%历史分位。 极端定价方面,截至上周最后一个交易日,转债市场跌破面值转债个数12只,跌破债底转债个数26只,YTM大于3转债个数43只,其数量分别处于2016年以来42.5%、78%、54%历史分位。 YTM方面,YTM方面,银行转债YTM中位数-1.39%,低于3年企业债AAA到期收益率3.19pct;AA-至AA 偏债转债YTM中位数1.27%,低于3年企业债AA到期收益率0.82pct。 调整百元溢价率抬升。根据我们2024年4月15日报告《当前转债估值是否已处于底部——百元溢价率指标的修正与再思考》中的计算方法计算得到的调整百元溢价率水平8.37%,处于近半年以来的89.7%历史分位,2018年以来18%历史分位,仅考虑债底的调整百元溢价率处于近半年以来88.8%历史分位,2018年以来6.1%历史分位。 风险提示 历史统计规律失效风险;资金流动性超预期风险;条款博弈风险;业绩披露不及预期风险;宏观超预期风险事件风险。 END 证券研究报告:《开年转债行情或值得期待》 对外发布时间:2024年12月29日 报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 孙彬彬 SAC 执业证书编号:S1110516090003