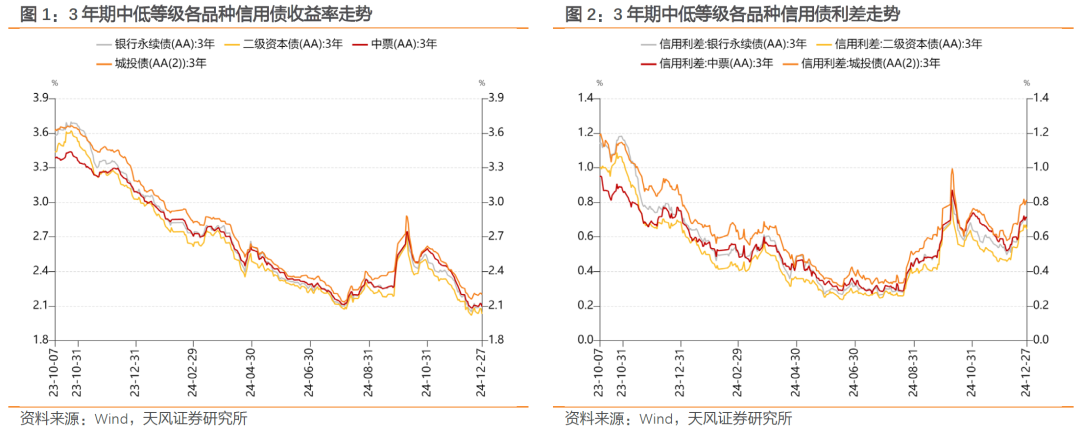

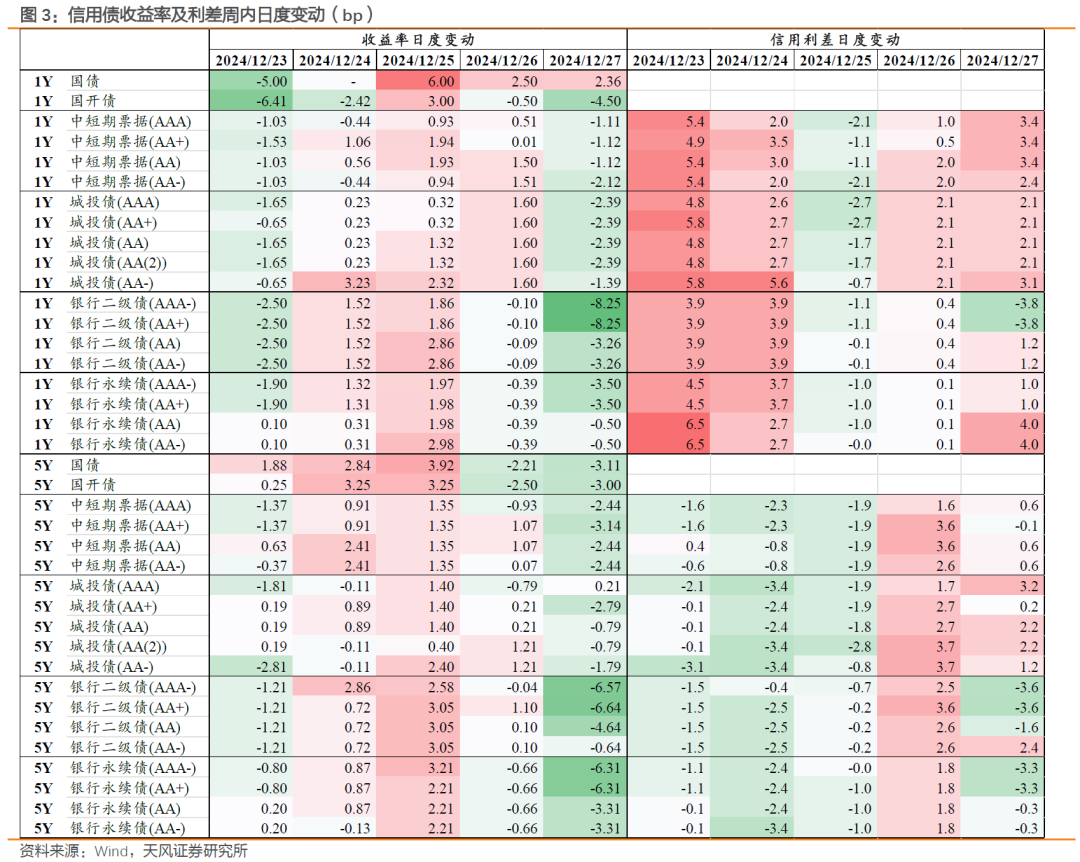

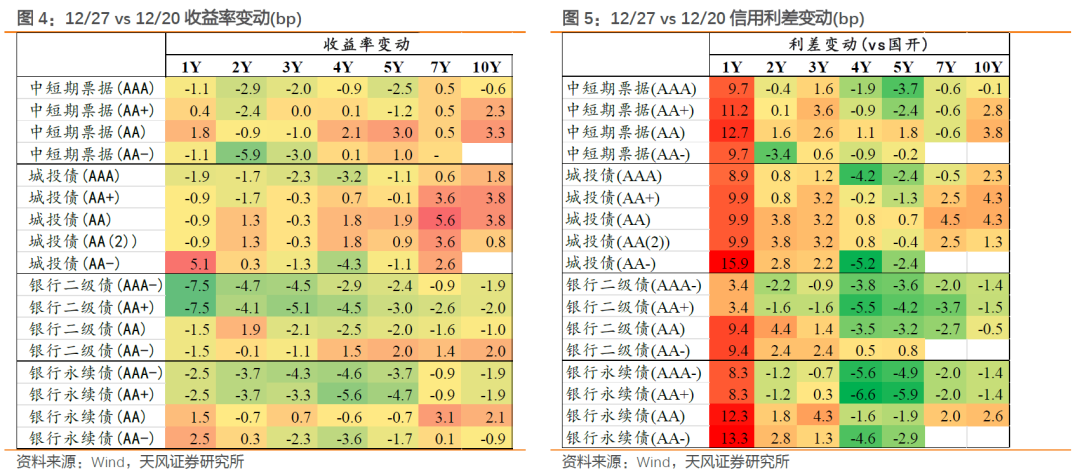

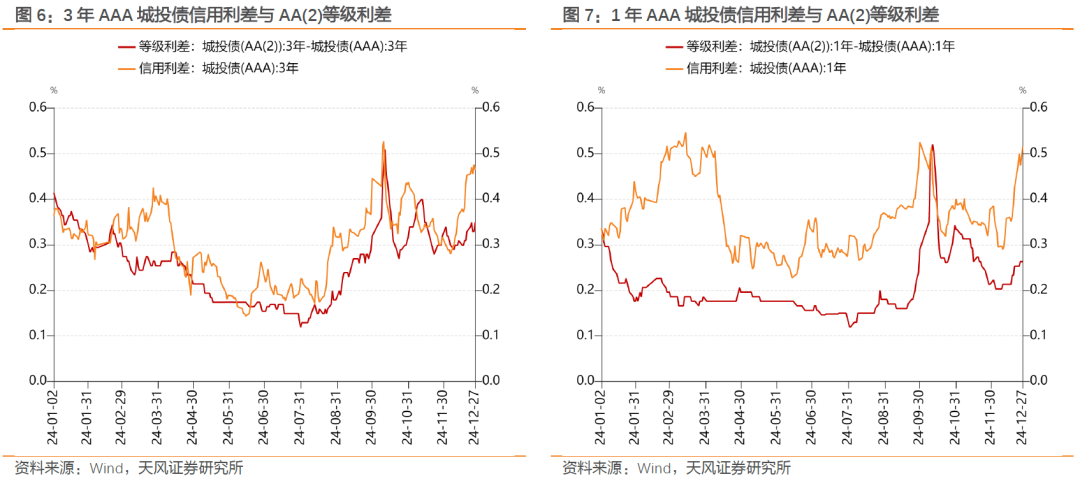

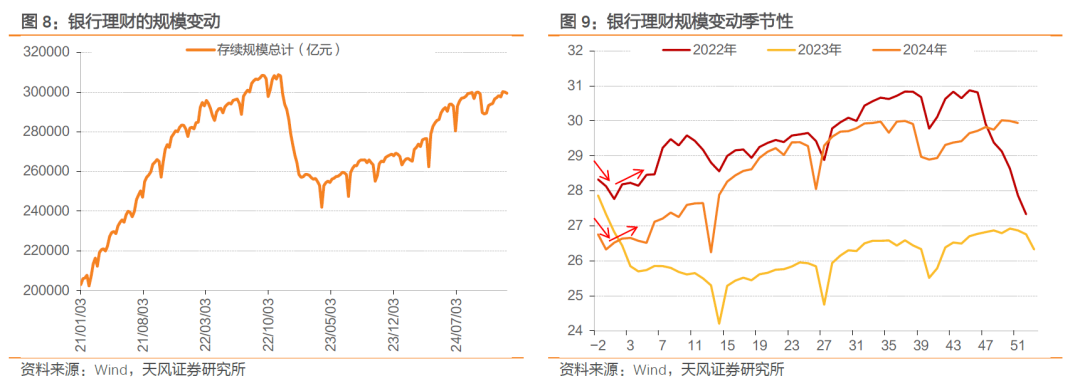

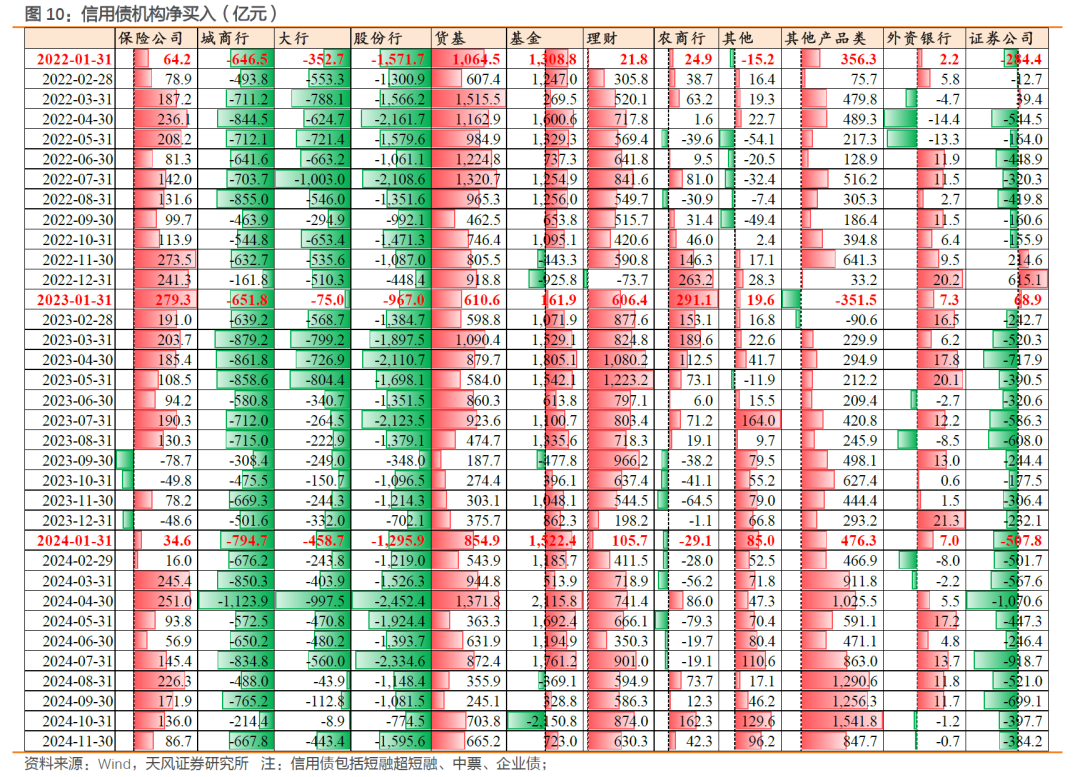

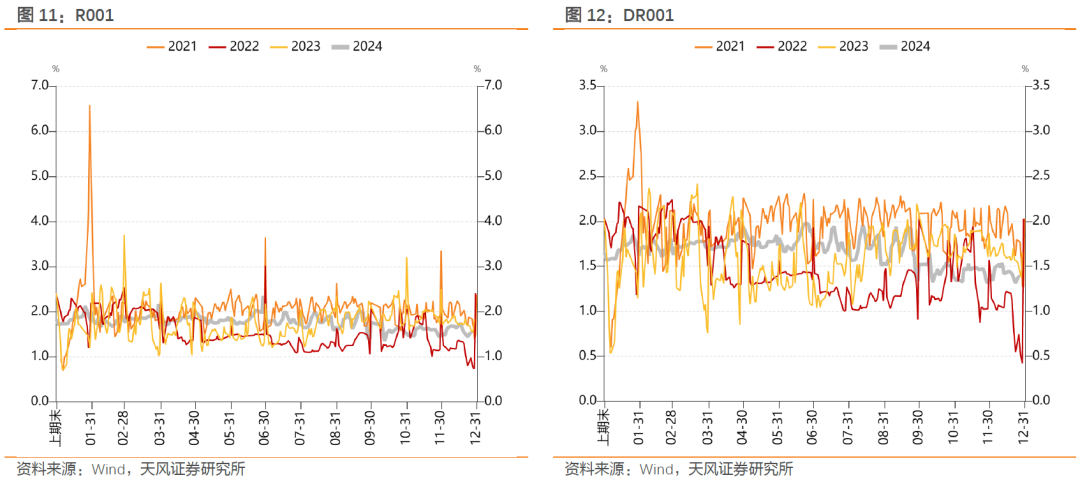

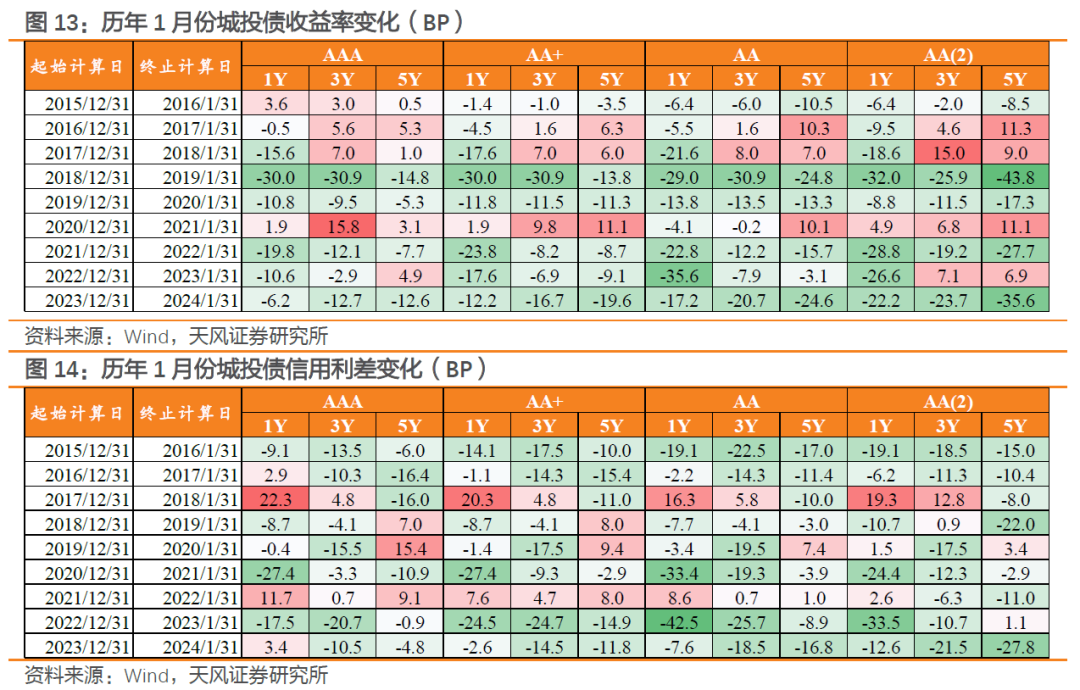

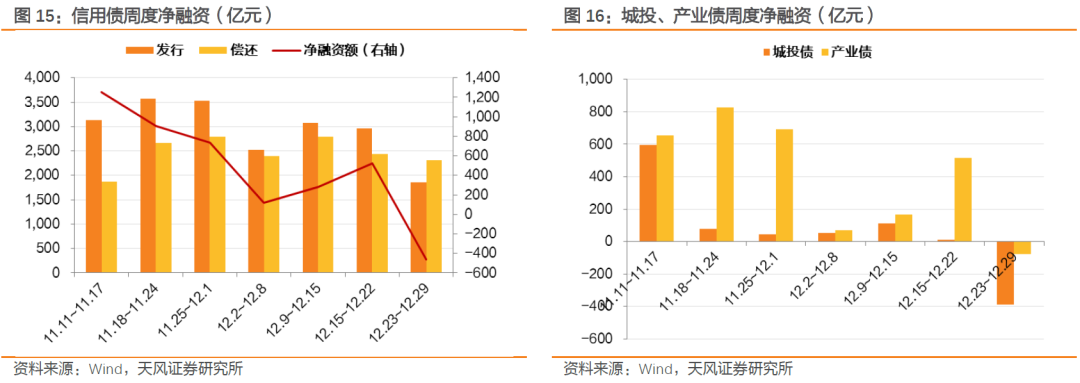

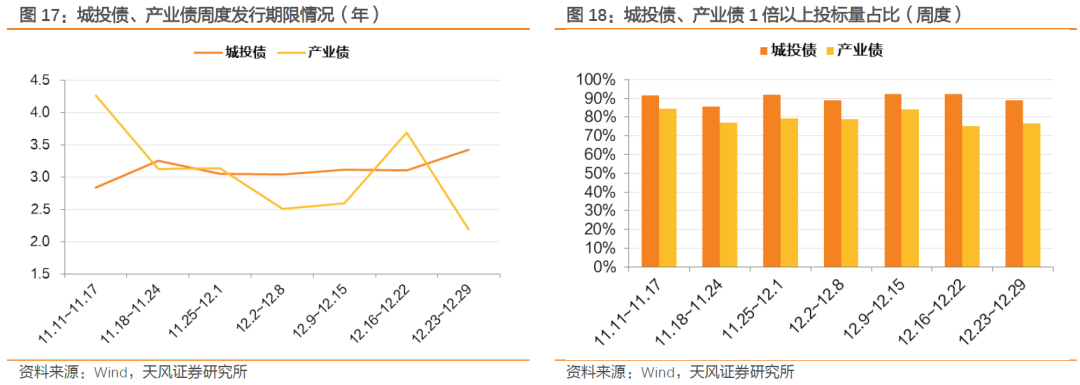

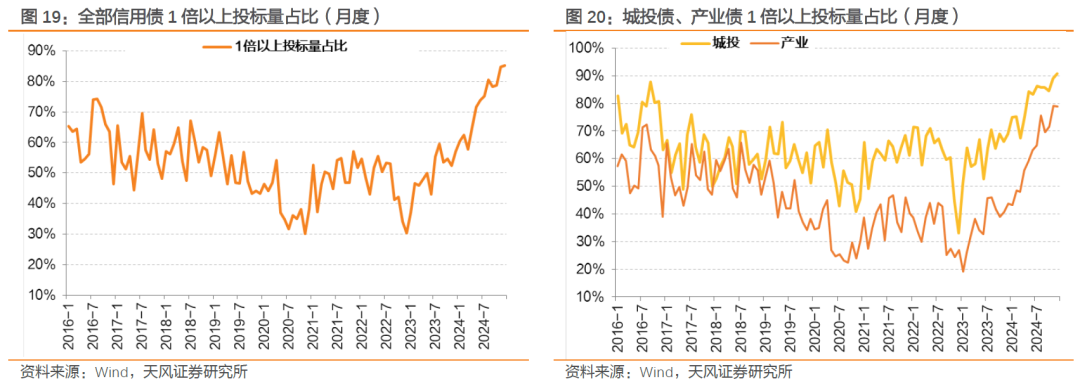

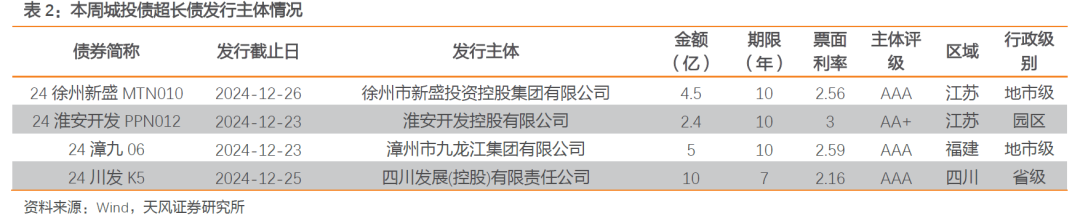

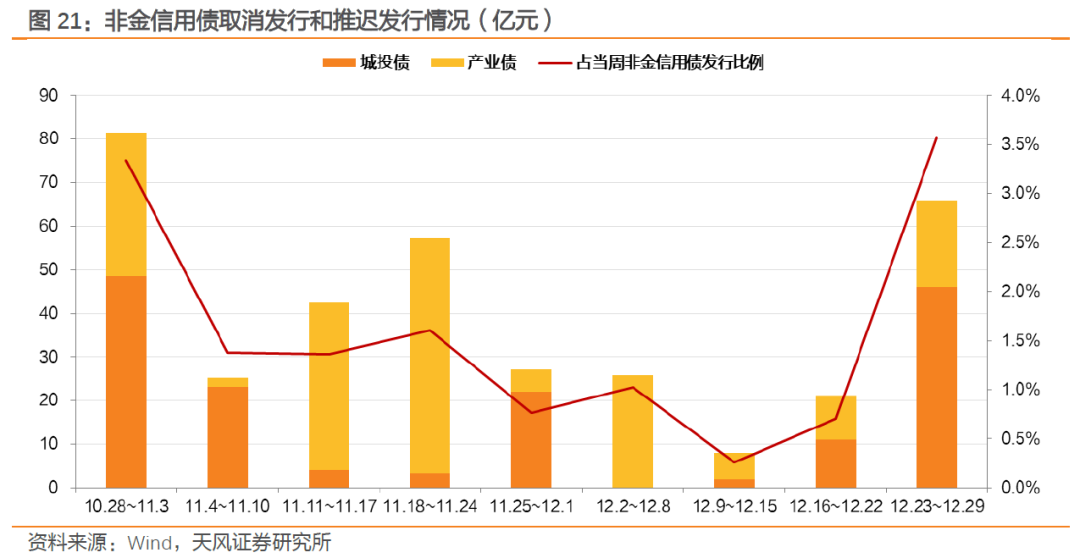

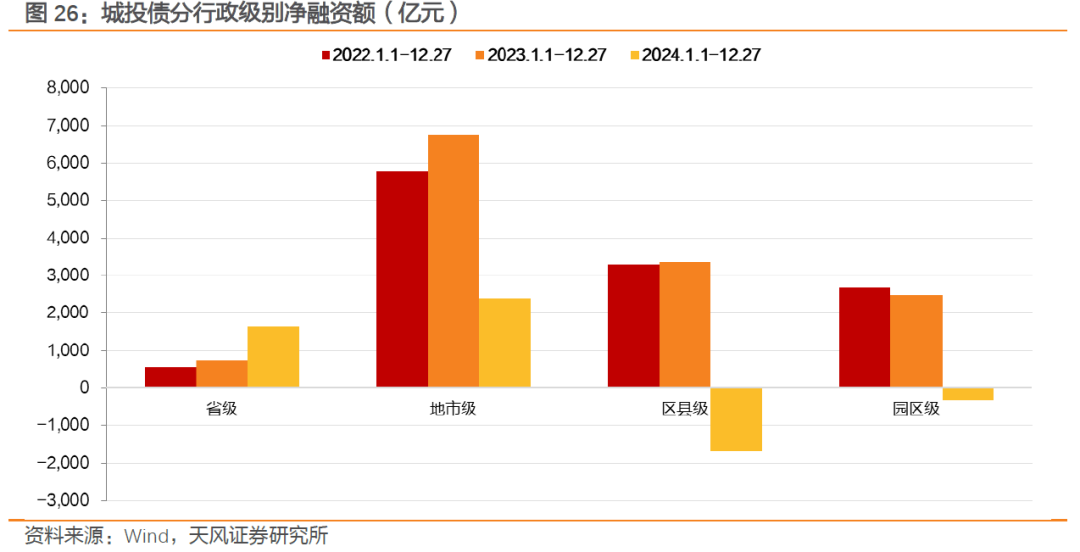

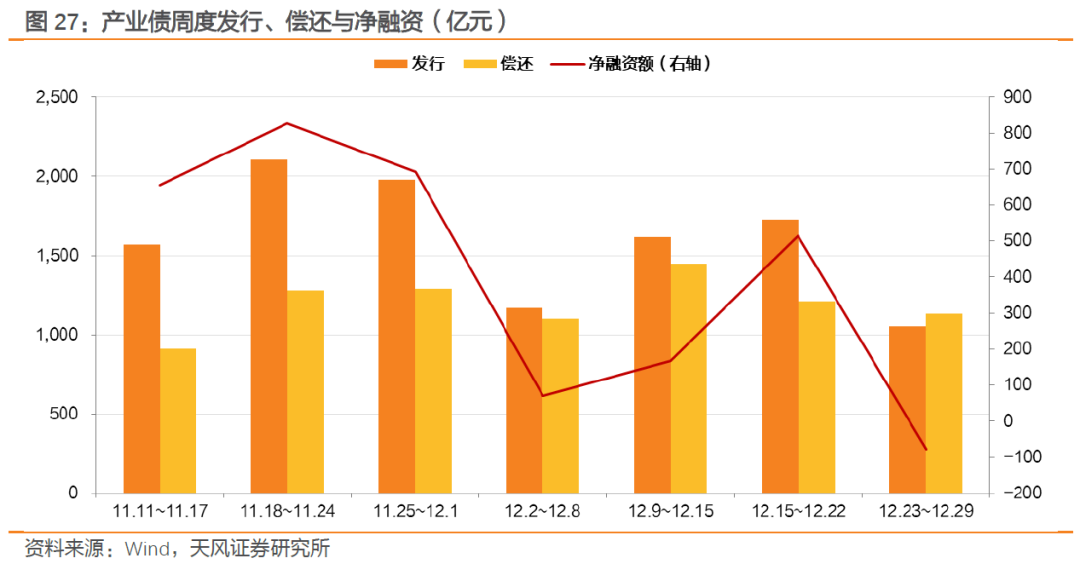

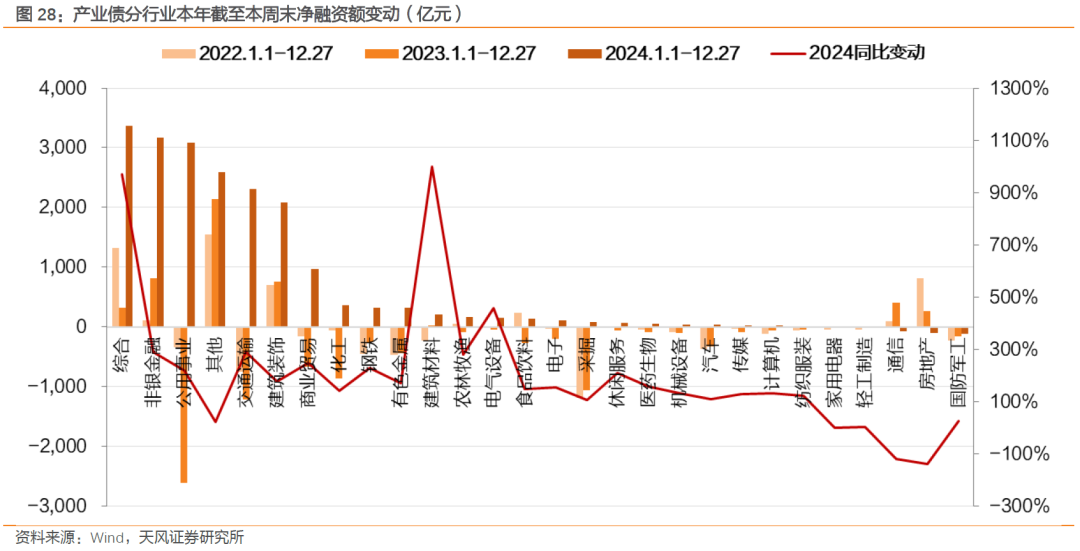

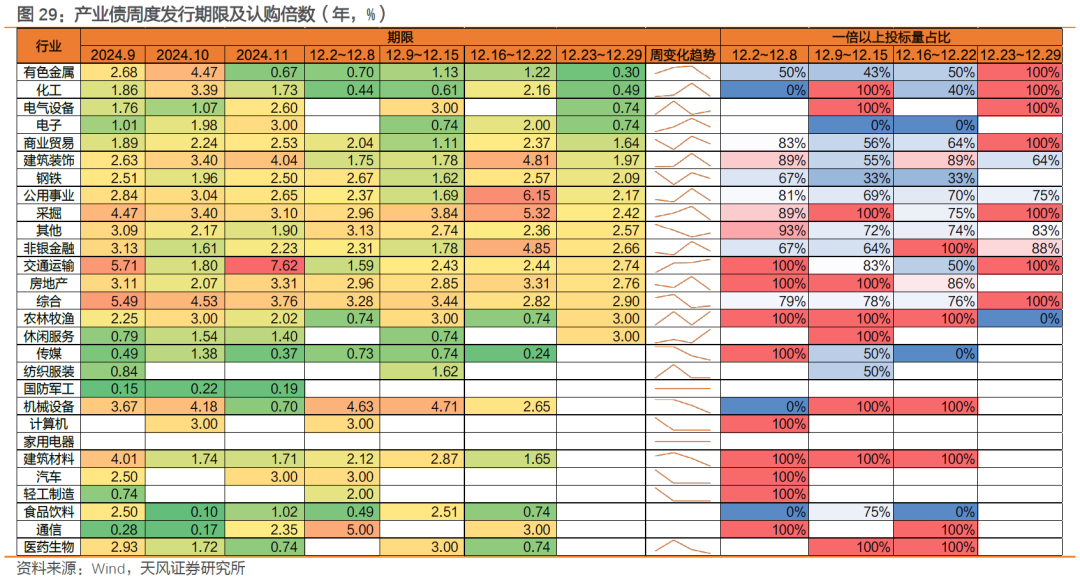

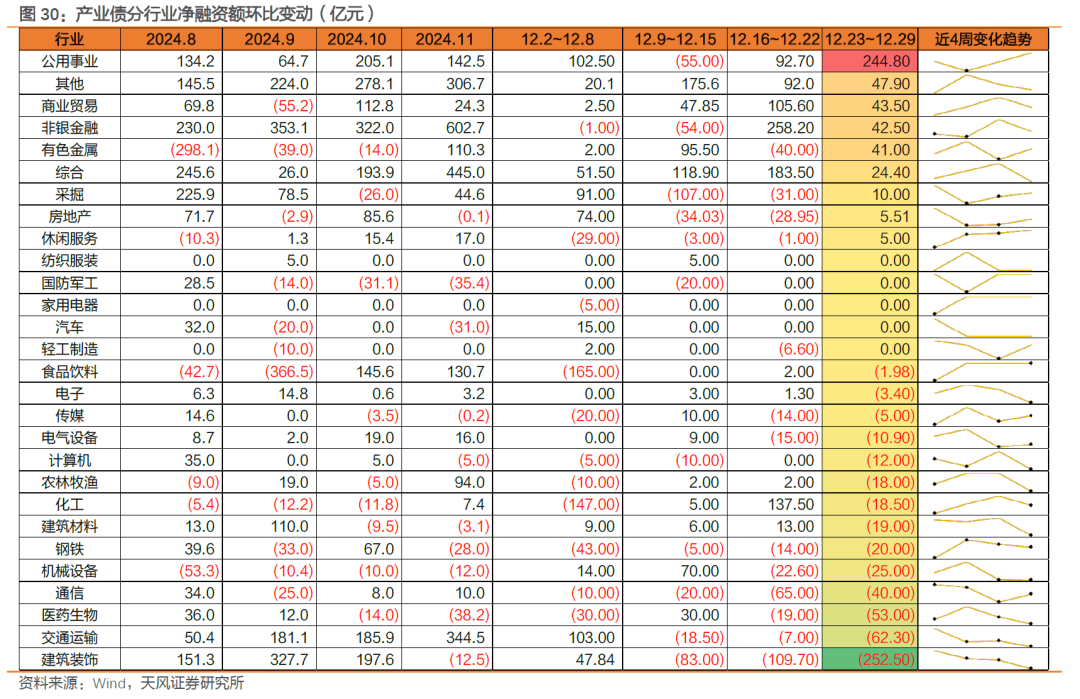

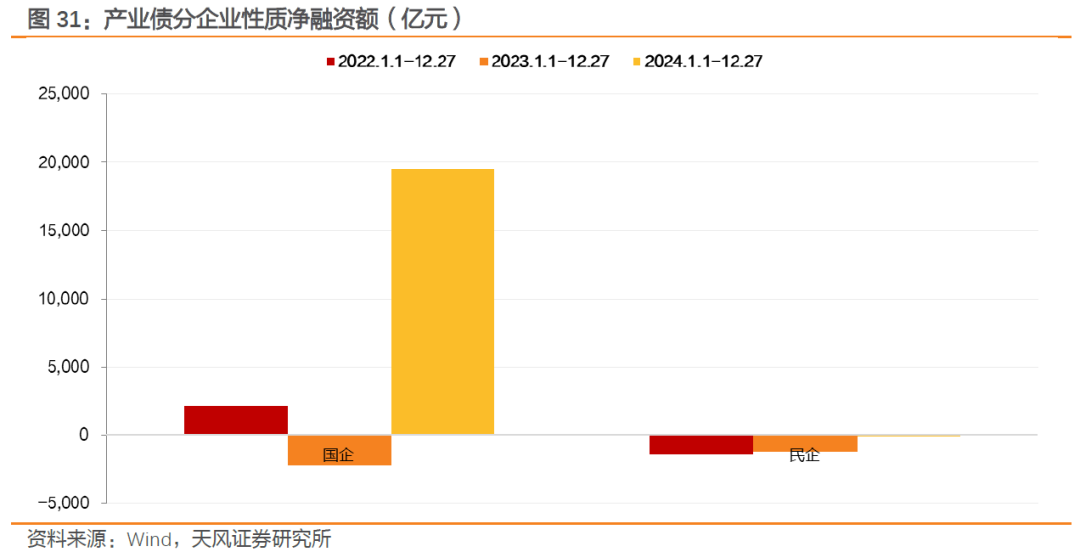

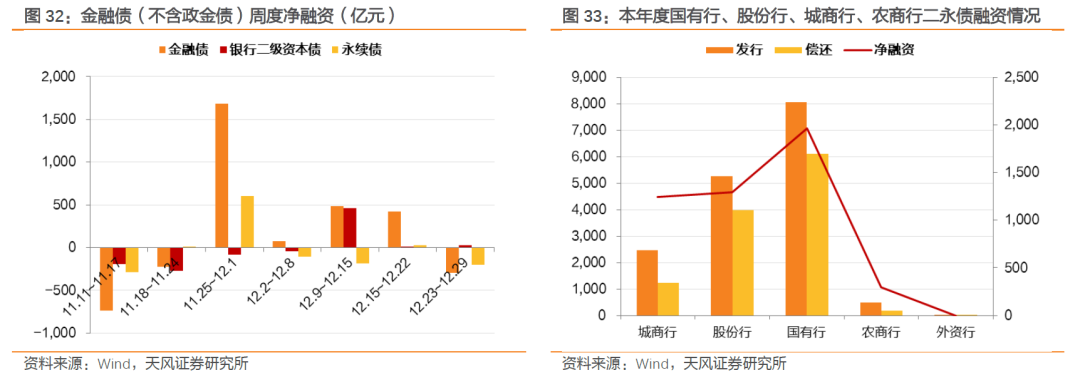

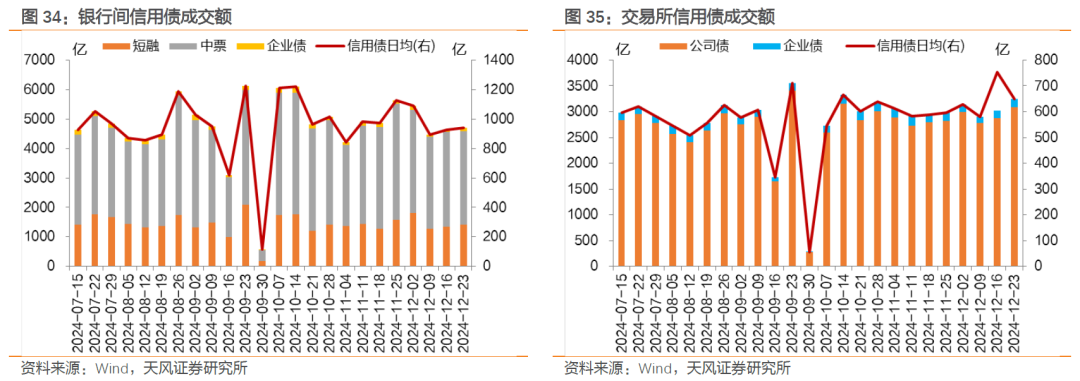

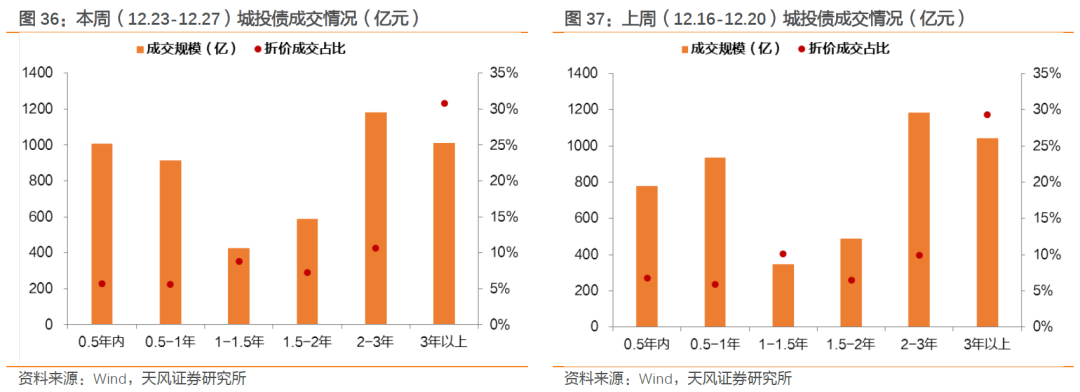

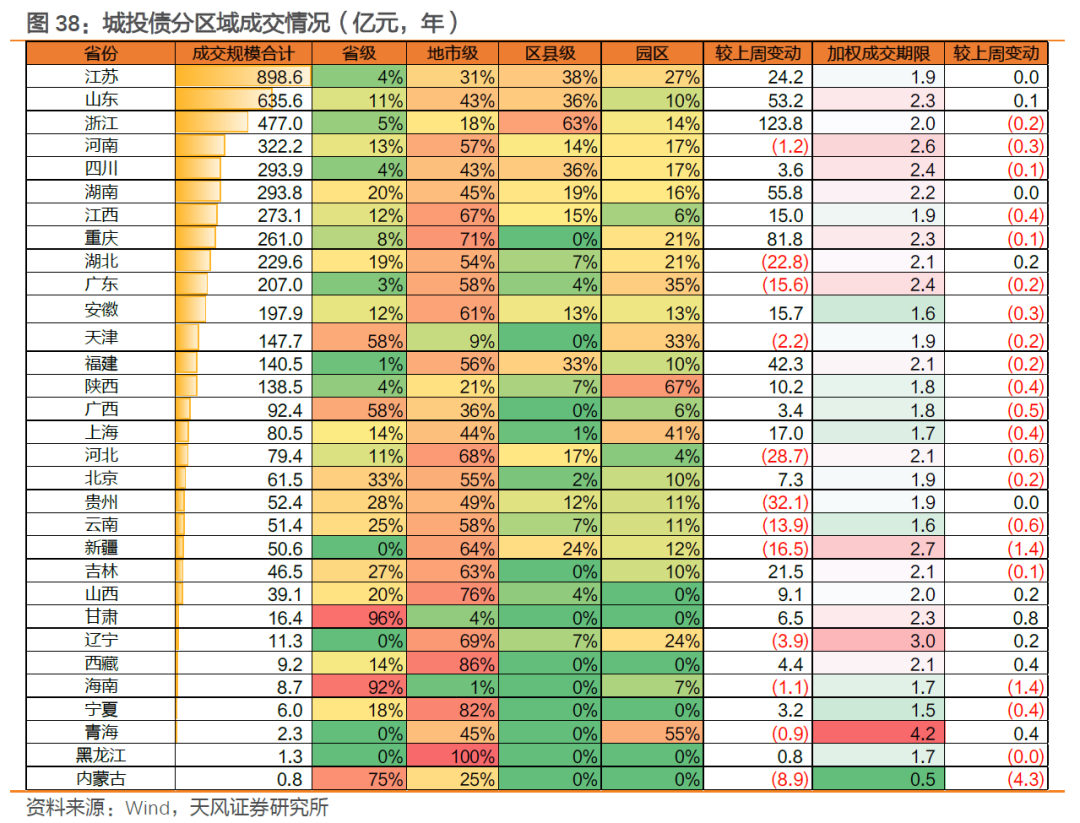

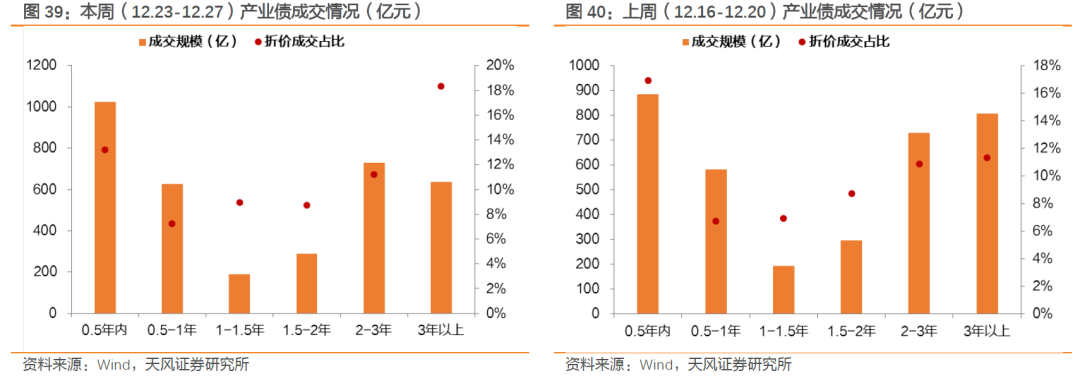

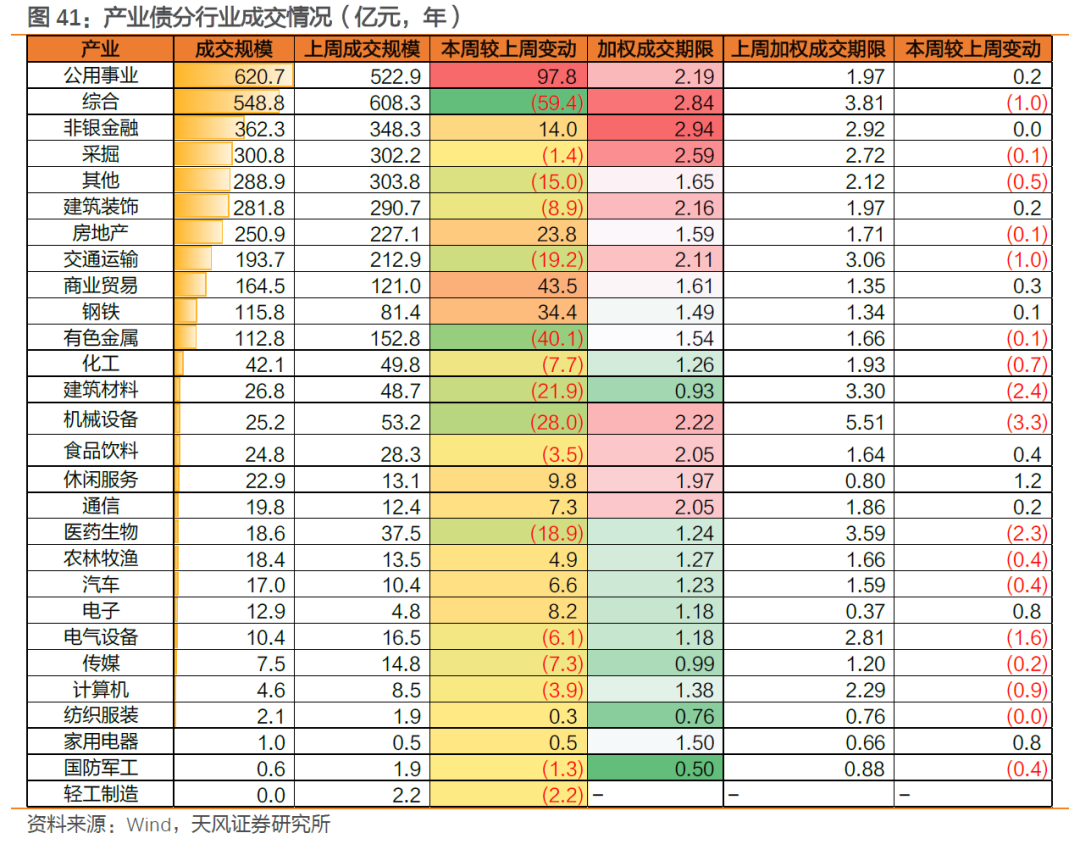

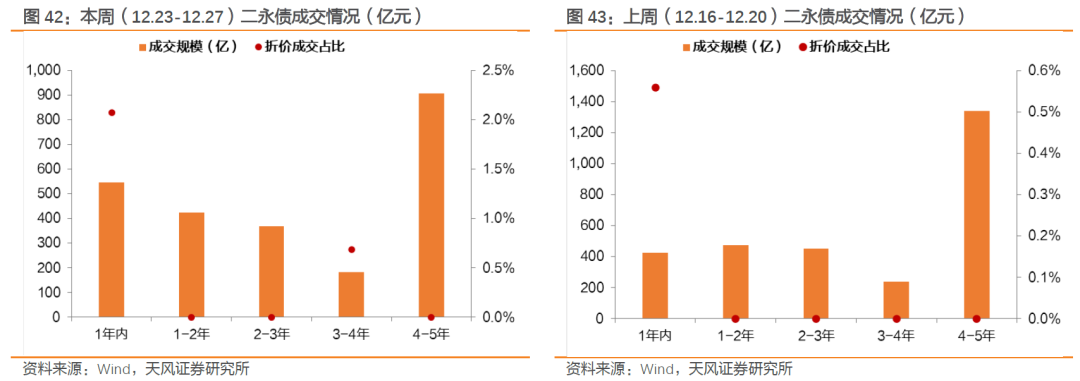

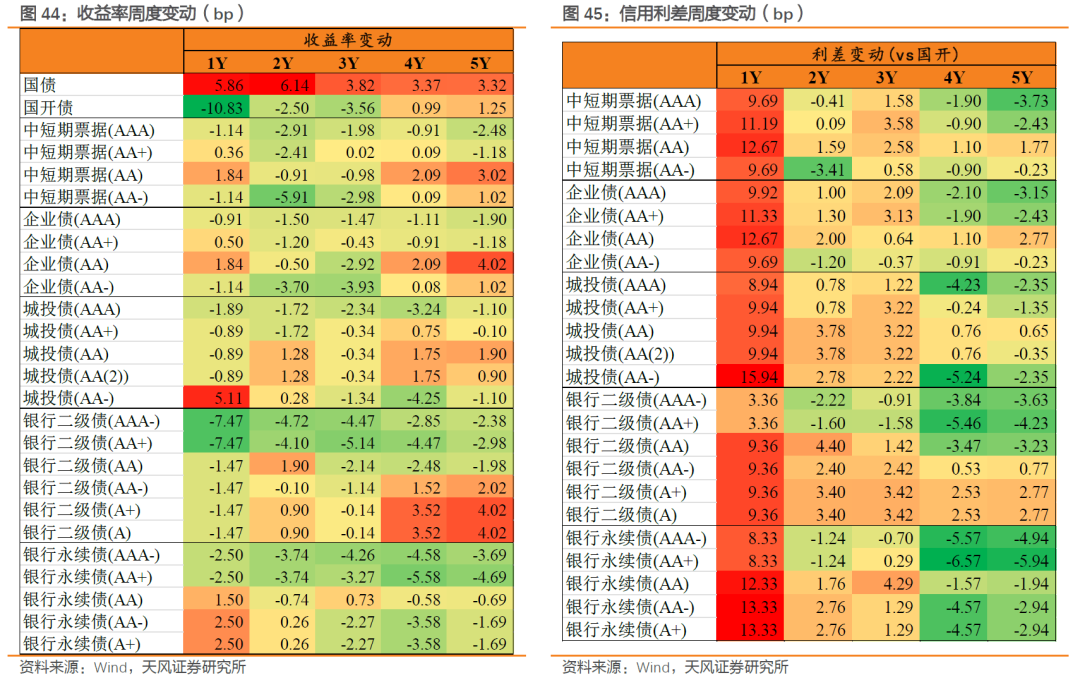

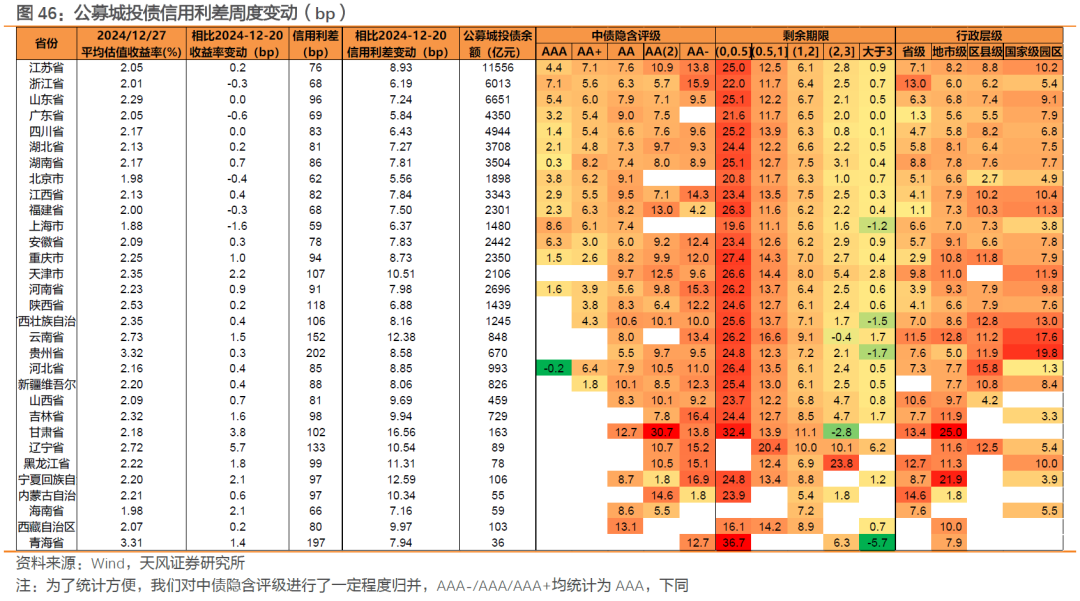

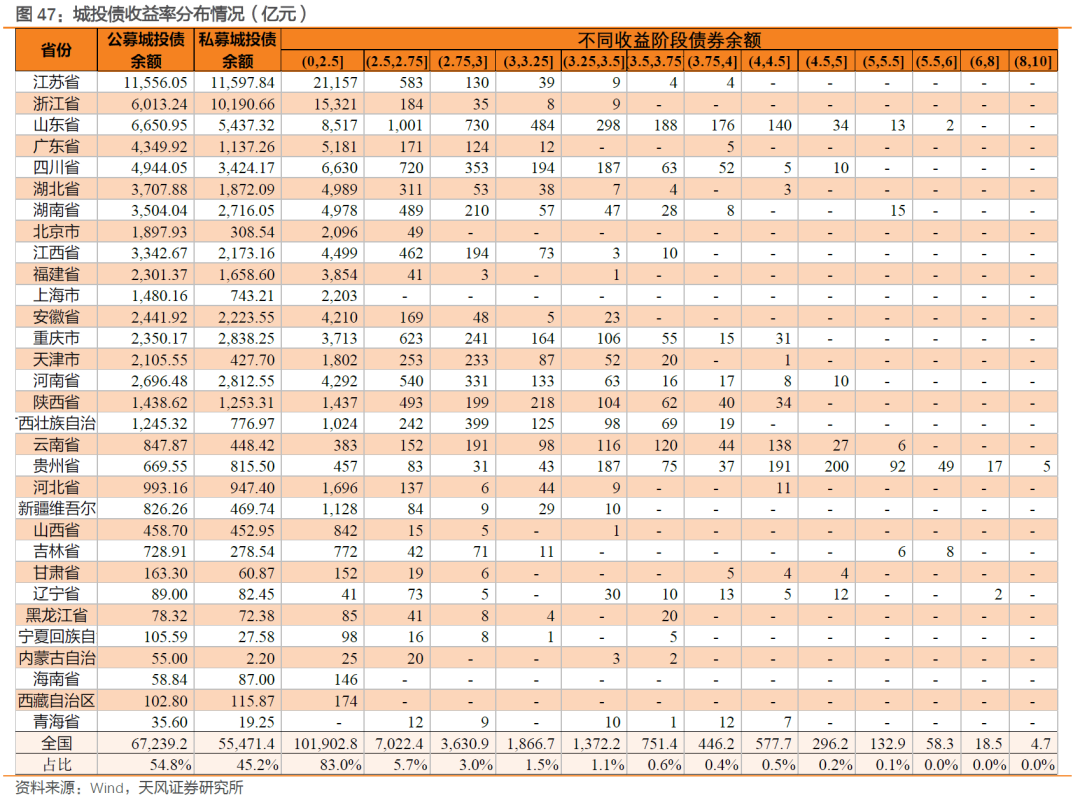

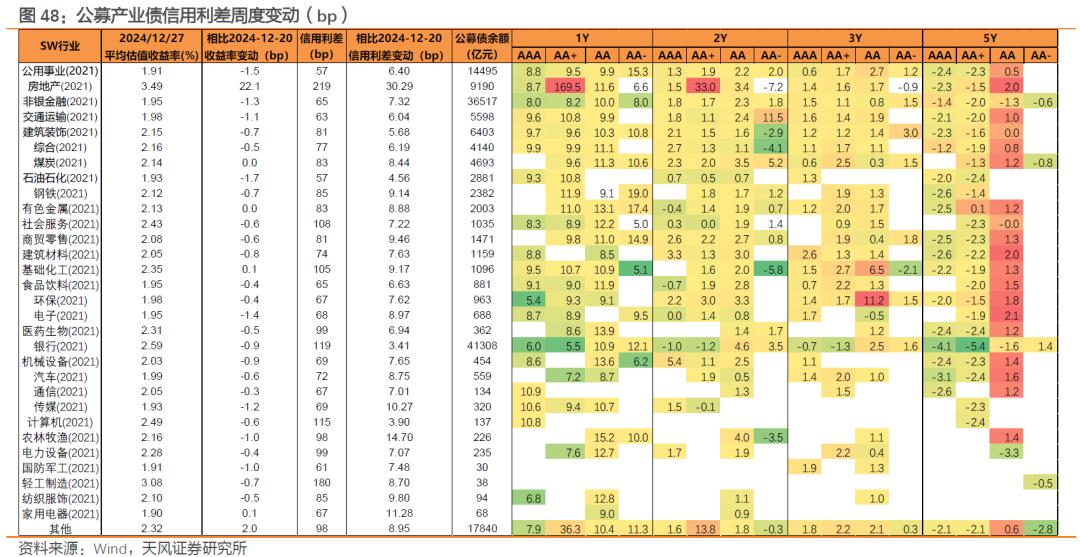

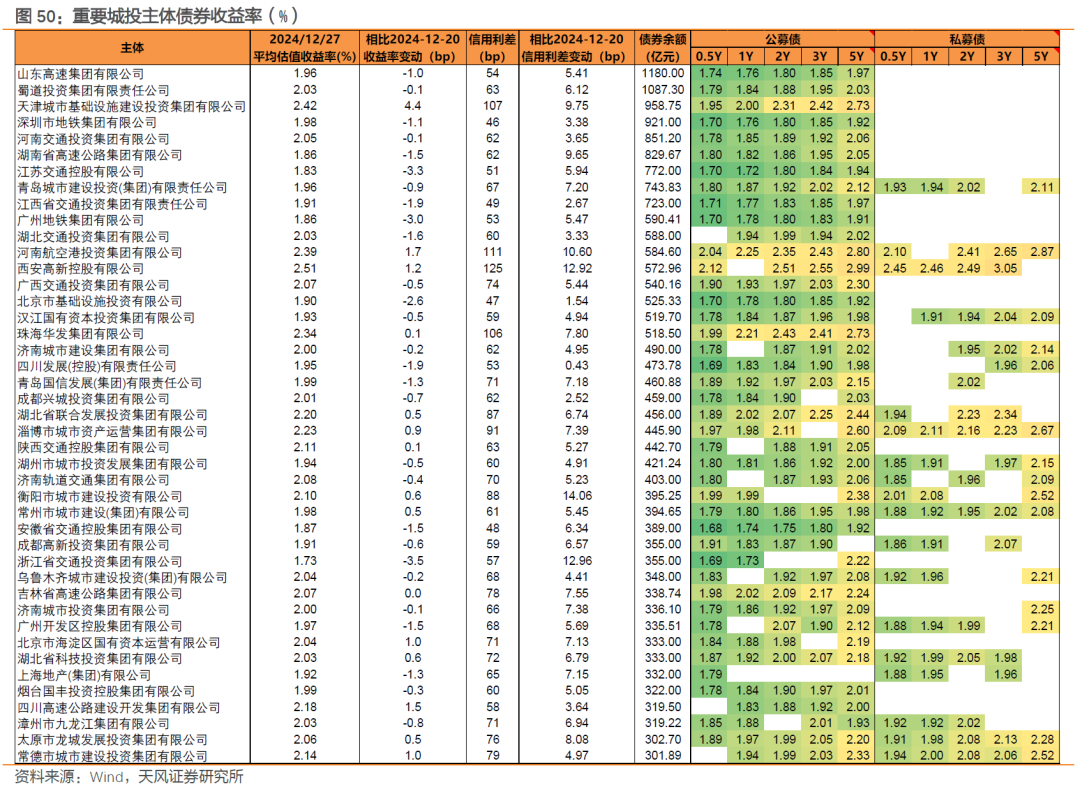

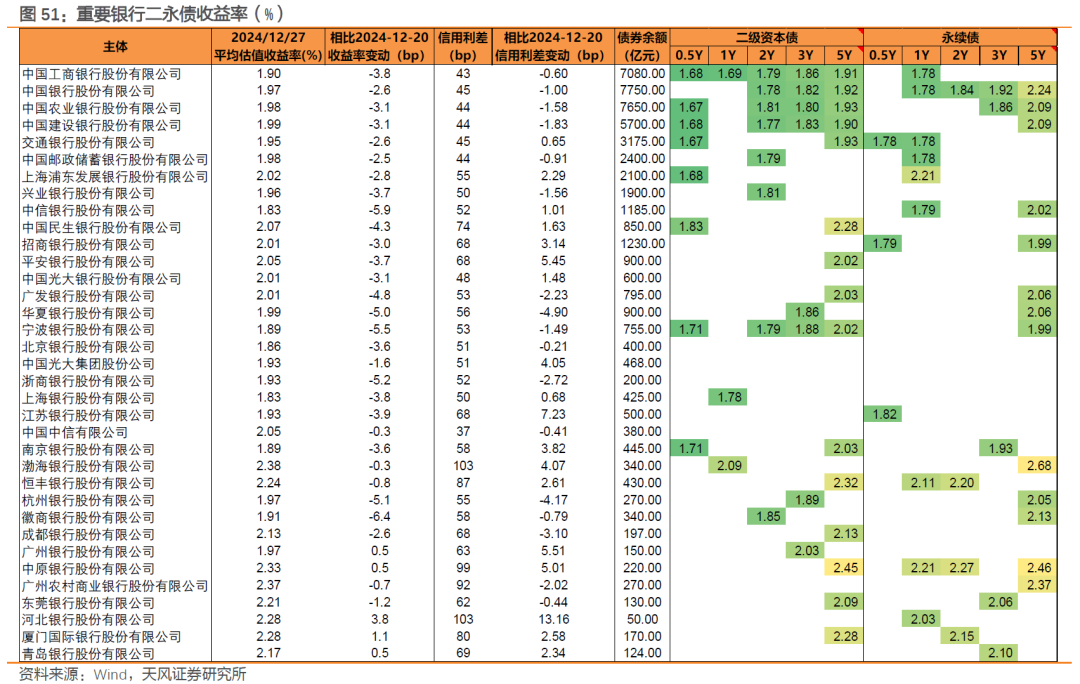

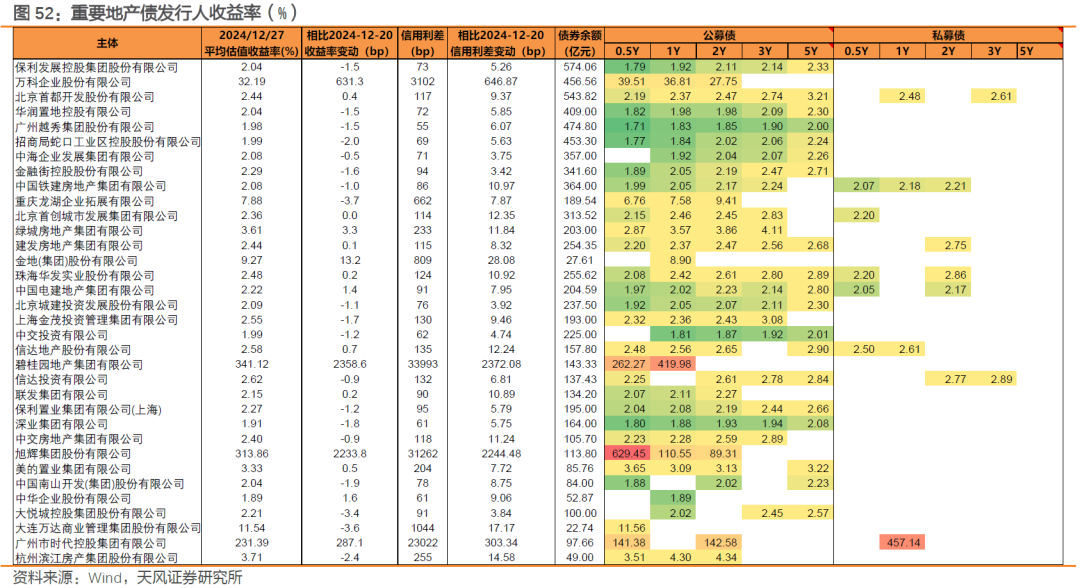

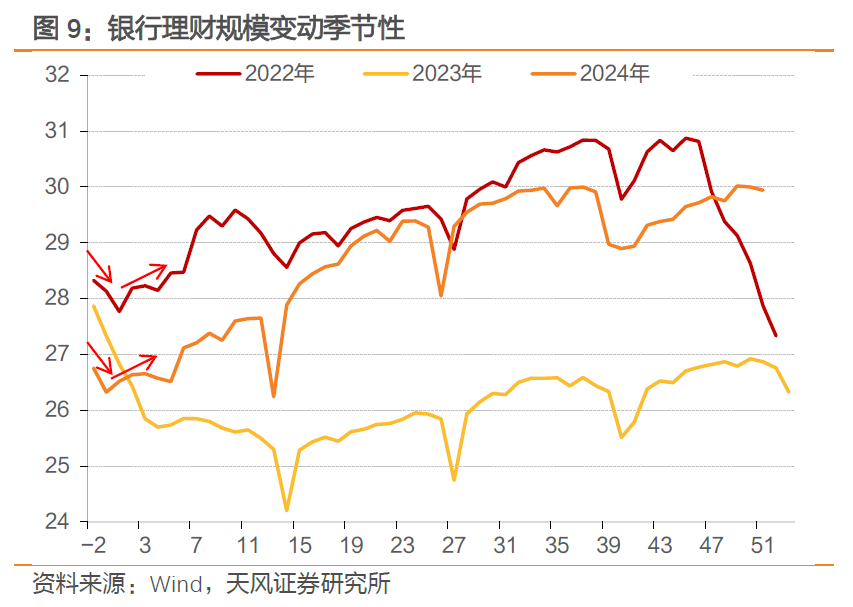

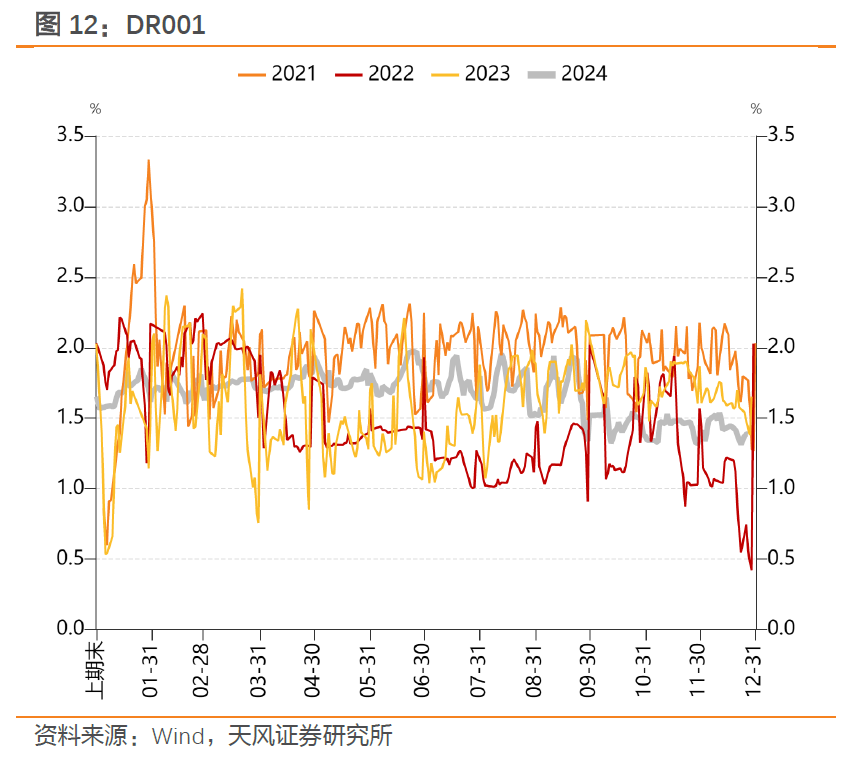

2024 作者:孙彬彬/孟万林/李飞丹(联系人) 摘 要 跨年后,可能会出现哪些变化? 理财回表压力减轻,但参考历史,1月份回升速度并不快。 各类机构在1月份的表现更多是趋势的延续。 跨年后,资金一般会略宽松,但也许要关注边际扰动。 后市如何展望? 12月以来,信用债收益率下行偏慢,信用利差走阔。而上周虽然普信债仍然上行,但二永债开始小幅下行。 跨年后,资金面的担忧或会有所缓解。考虑到此前对信用债流动性担忧更多,跨年后预计信用债或将一定程度补涨,二永债上周已经一定程度反映补涨行情。 具体来看,如何配置? 仍然建议积极关注超长信用债。超长信用债或已过了快速下行的阶段,但结合走势、利差保护与监管关注来看,超长信用债调整风险仍不高,建议中期维度布局关注。 二永债可能会最快反映跨年后的变化,建议关注。二永债在信用债中流动性表现较好,市场下行时走在前列,可能会最先反映资金面变化,建议积极关注4年及以上二永债。 城投债短端或先反映市场变化,中长端建议围绕5年AA(2)和2年AA-逐步建立底仓。在化债政策支持下,城投信用风险可控,目前融资政策仍然偏紧,资产稀缺,建议积极关注,尤其是部分化债支持力度较大的地区。 产业债建议关注短久期下沉的机会。 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:数据统计或有遗漏,宏观经济表现超预期,信用风险事件发展超预期 报告目录 12月以来,受资金面、投资者结构等影响,信用债下行偏慢,信用利差略有走阔。2025年即将到来,跨年后,信用将面临哪些变化?可能会有什么影响? 跨年后,会有什么变化? 12月以来,信用债收益率下行偏慢,信用利差持续走阔。 上周二永债小幅跑赢普信债。上周普信债收益率先上行后下行,上行时二永债上行幅度较高,周五下行时下行幅度也明显高于普信债,整周来看,二永债阶段性跑赢。流动性表现好、波动大的特征更为明显。 按照我们此前的信用利差拆分思路,将中低等级信用利差拆分为AAA等级信用利差与等级利差,前者更多反应流动性影响,后者更多反应信用风险影响。从拆分结果来看,近期AAA等级信用利差上行幅度明显偏高,流动性影响更明显。而考虑到前期信用利差上行主要是流动性问题,预计年后流动性担忧缓解,信用或将一定程度补涨。 那么,跨年后,可能会出现哪些变化? 理财回表压力减轻,但规模增长预计不会太强势。从过去几年银行理财的规模变动能观察到,银行理财年末一般会有小幅回表压力,一般弱于年内的二三季度。进入新一年的一季度后,规模上一般会有所回升,2023年一季度受2022年四季度负反馈的影响,规模持续下行。但考虑到银行会有开门红需求,所以银行理财的规模增长预计不会太强势。 各类机构在1月份的表现更多是趋势的延续。我们统计了各类机构最近几年月度净买入情况,可以观察到,各类机构1月份整体表现平稳,2023年1月受2022年四季度赎回影响略显异常。2022年和2024年年初均表现平稳,更显示出延续此前趋势的特征。 资金面会宽松吗?如何影响信用债? 跨年后,资金一般会略宽松,但也许要关注边际扰动。一般而言,资金面无论宽松还是紧张,年末市场都会有所担忧。但跨年之后,资金面一般会边际宽松,但可能会受到银行开门红影响。 1月份信用债收益率、利差下行居多。我们统计了2016年以来9年的1月份城投债收益率及利差变动,目前,收益率在2016年、2017年、2018年、2021年4个年份出现上行,利差则仅在2018年和2022年出现普遍上行。 后市如何展望? 12月以来,信用债收益率下行偏慢,信用利差走阔。而上周虽然普信债仍然上行,但二永债开始小幅下行。 跨年后,资金面的担忧或会有所缓解。考虑到此前对信用债流动性担忧更多,跨年后预计信用债或将一定程度补涨,二永债上周已经一定程度反映补涨行情。 具体来看,如何配置? 仍然建议积极关注超长信用债。超长信用债或已过了快速下行的阶段,但结合走势、利差保护与监管关注来看,超长信用债调整风险仍不高,建议中期维度布局关注。 二永债可能会最快反映跨年后的变化,建议关注。二永债在信用债中流动性表现较好,市场下行时走在前列,可能会最先反映资金面变化,建议积极关注4年及以上二永债。 城投债短端或先反映市场变化,中长端建议围绕5年AA(2)和2年AA-逐步建立底仓。在化债政策支持下,城投信用风险可控,目前融资政策仍然偏紧,资产稀缺,建议积极关注,尤其是部分化债支持力度较大的地区。 产业债建议关注短久期下沉的机会。 一级发行:信用债净融资转负 上周(12.23-12.27)非金信用债发行1848.82亿元,偿还2313.84亿元,实现净融资-465.02亿元,其中城投债净融资-388.06亿元,产业债净融资-76.97亿元。金融债净融资-297.60亿元。其中银行二级资本债净融资额为31.40亿元,永续债净融资额为-200亿元。 发行期限方面,上周非金信用债发行期限为2.71年,较上周缩短0.73年,其中城投债发行平均期限为3.42年,较上周平均拉长0.32年;产业债发行期限为2.18年,较上上周平均缩短1.50年。金融债发行平均期限为2.44年,较上上周平均拉长0.24年。 市场情绪方面,上周城投债有投标倍数的主体中,1倍以上投标量为87.37%,较上上周下降2.29个百分点;产业债有投标倍数的主体中,1倍以上投标量为84.62%,较上上周上升9.44个百分点。月度情况看,截至上周,12月所有信用债有投标倍数的主体中,1倍以上投标量占比为85%,环比有所上升。有投标倍数的城投债1倍以上投标量占比为91%,较上月的89%有所上升;有投标倍数的产业债1倍以上投标量占比为78.87%,较上月的79.22%有所下降。 超长债方面,上周共发行期限在7年及以上的超长产业债5只,合计41亿元,期限最长为10年,发行主体评级均为AAA。共发行4只超长城投债,合计21.9亿元,期限最长为10年,发行主体主要为地市级城投平台,区域主要分布于江苏、福建、四川等地。 异常发行方面,上周非金信用债取消发行5只,合计规模66亿元,无推迟发行。 城投债:净融资继续下行,一级市场热情下降 上周城投债合计净融资额-388.06亿元,较上上周下降398.60亿元。2024年初截至12月27日净融资额合计2034.26亿元,2022年同期为12323.41亿元,2023年同期为13339.68亿元,2024年同比下滑84.75%。 发行期限与认购倍数方面,上周发行期限最长的地区前3位分别为新疆、贵州、广西,发行期限最短的地区前3位分别为天津、山西、云南,整体发行期限较上上周有所拉长。上周城投债有投标倍数的主体中,1倍投标量占比为13%,较上上周上升,1倍以上投标量为87.37%,较上上周下降2.29个百分点。 分区域来看,上周前3名净融资的地区分别为福建、湖南、西藏,后3名分别为江苏、安徽、江西。 分行政级别看,城投债2024年1月1日至12月27日,省级、地市级、区县级与园区级的净融资额分别为1648.19亿元、2399.51亿元、-1696.66亿元、-316.78亿元,分别较2023年同期变动126.54%、-64.55%、-150.53%、-112.74%。 产业债:净融资额转负,一级市场热情继续高涨 上周产业债合计净融资额-76.97亿元,较上上周下降590.92亿元。2024年初截至12月27日净融资额合计19320.66亿元,2022年同期为119.44亿元,2023年同期为-3987.67亿元。 发行期限与认购倍数方面,上周发行期限最长的行业前3位分别为休闲服务、农林牧渔、综合,发行期限最短的行业前3位分别为有色金属、化工、电气设备,整体发行期限较上上周有所缩短。上周产业债有投标倍数的主体中1倍投标量占比为15%,较上上周下降,1倍以上投标量为84.62%,较上上周上升9.44个百分点。 分行业来看,上周前5名净融资的行业分别为公用事业、其他、商业贸易、非银金融、有色金属,后5名分别为建筑装饰、交通运输、医药生物、通信、机械设备。 分企业性质看,2024年1月1日至12月27日国企与民企的净融资额分别为19509.20亿元、-85.64亿元,国企净融资额较2023年同期大幅上升。 金融债:净融资大幅回落 上周金融债净融资额-297.60亿元,相比上上周下降715.85亿元,其中银行二级资本债净融资额为31.40亿元,永续债净融资额为-200亿元。二级资本债相比上上周上升19.40亿元,永续债相比上上周下降225亿元。 二级成交:总交易量下降 上周银行间和交易所信用债合计成交74,918.27亿,总交易量相比上上周下降。分类别看,银行间短融、中票和企业债分别成交1413.27亿元、3162.86亿元、114.56亿元,交易所公司债和企业债分别成交3092.35亿元和157.09亿元。 城投债:3年以上折价成交占比较高 上周城投债成交5126.48亿元,较上上周增加350.70亿元,日均成交规模为1025.30亿元,较上上周增加70.14亿元。 分期限看,上周城投债加权成交期限为2.09年,较上上周缩短0.15年。成交期限结构方面,上周城投债成交以3年内期限为主,3年以上折价成交占比较高,为30.84%。 分区域看,上周前5名成交规模的地区分别为江苏、山东、浙江、河南、四川,成交规模均在250亿元以上,后5名分别为内蒙古、黑龙江、青海、宁夏、海南,成交规模均在10亿元以下。成交期限方面,青海、辽宁上周城投债加权平均成交期限高于3年。 产业债:长久期债券成交规模下降 上周产业债成交3495.83亿元,较上上周增加6.48亿元,日均成交规模为699.17亿元,较上上周增加1.30亿元。 分期限看,上周产业债加权成交期限为2.19年,较上上周缩短0.26年。成交期限结构方面,上周产业债3年以上长期成交较上上周环比下降21.15%。 分行业看,上周前5名成交规模的行业分别为公用事业、综合、非银金融、采掘、其他,后5名分别为轻工制造、国防军工、家用电器、纺织服装、计算机。成交期限方面,非银金融、综合、采掘等行业上周产业债加权平均成交期限高于2.5年。 二永债:成交久期缩短 上周(12.23-12.27)二永债成交2701.88亿元,较上上周下降451.63亿元,日均成交规模为540.38,较上上周下降90.33亿元。 分期限看,上周二永债加权成交期限为3.30年,较上上周缩短0.21年。 收益率与利差:涨跌互现,短久期利差被动走阔 上周非金信用债涨跌互现,利差走势分化。从中债估值曲线来看,上周信用债涨跌互现,上行、下行皆有,趋势不甚明显,其中高等级银行二永债收益率整体下行,低等级长久期二级资本债收益率上行。信用利差走势分化,受短久期国开债收益率大幅下行影响,短久期信用债利差被动走阔,部分中长久期中高等级信用债利差有所收敛,其中4-5Y中高等级银行二永债利差下行幅度较大。 城投债:城投债利差全面上行,以短久期表现更为明显。分省来看,甘肃上行16.56bp,宁夏上行12.59bp,云南上行12.38bp,另有黑龙江、辽宁、天津、内蒙古上行在10bp以上。截至12月27日,3%估值以上城投债规模5,524.7亿元,占比4.5%,2.5%估值以上城投债规模16,178.0亿元,占比13.18%。 产业债:各行业利差普遍上行。分行业来看,较上上周,房地产平均利差上行30.29bp,农林牧渔上行14.70bp,家用电器上行11.28bp,传媒上行10.27bp,另有纺织服饰、商贸零售、基础化工、钢铁上行超过9bp。 重要主体收益率以下行为主。城投发行人中(存续债券规模300亿以上),浙交投平均收益率下行3.5bp,苏交通下行3.3bp,广州地铁下行3.0bp,京基投下行2.6bp,另有津城建上行4.4bp,豫航空港上行1.7bp,川高速上行1.5bp;银行二永债发行人中,徽商银行平均收益率下行6.4bp,中信银行下行5.9bp,宁波银行下行5.5bp,浙商银行下行5.2bp,杭州银行下行5.1bp,华夏银行下行5bp,另有河北银行上行3.8bp,厦门国际银行上行1.1bp;地产主体中,龙湖企拓平均收益率下行3.7bp,万达下行3.6bp,大悦城下行3.4bp,滨江房产下行2.4bp,招商蛇口下行2.0bp,另有碧桂园、旭辉集团、万科、时代控股等上行幅度较大。 风险提示 海内外宏观经济发展超预期,政策出现超预期变化,数据统计或有遗漏

END

证券研究报告:《信用 | 跨年后,会有什么变化?》

对外发布时间:2024年12月30日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

孟万林 SAC 执业证书编号:S1110521060003