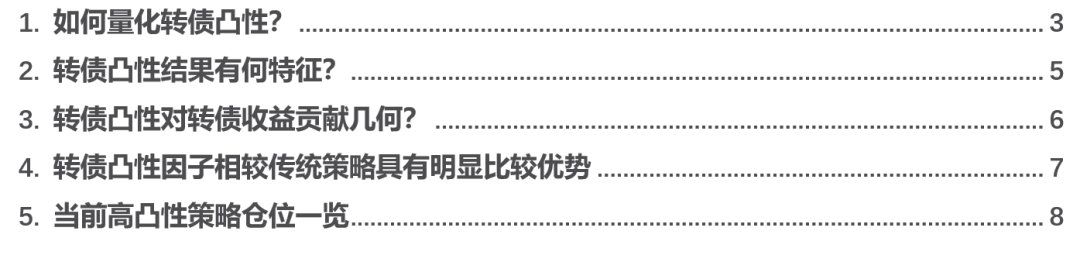

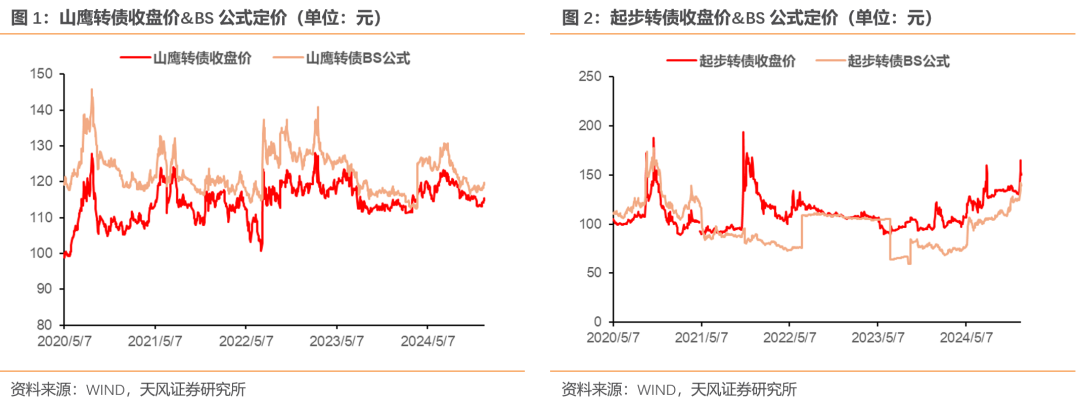

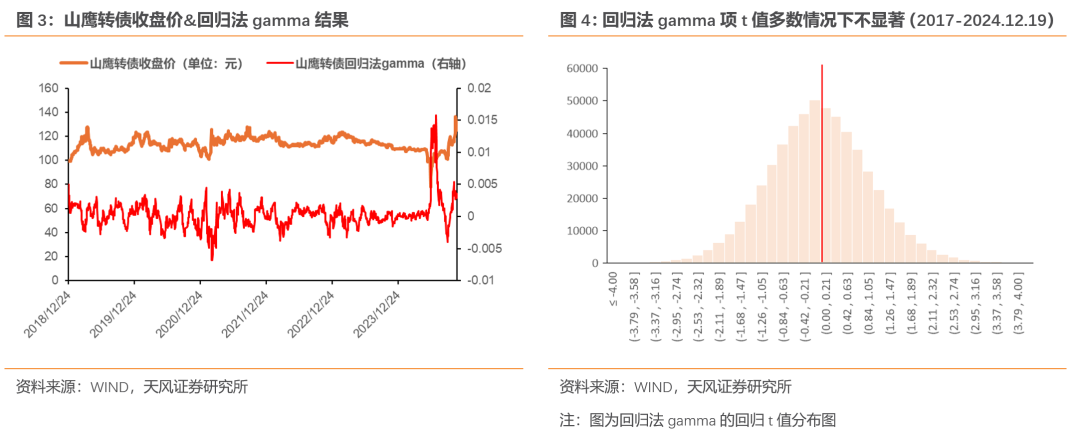

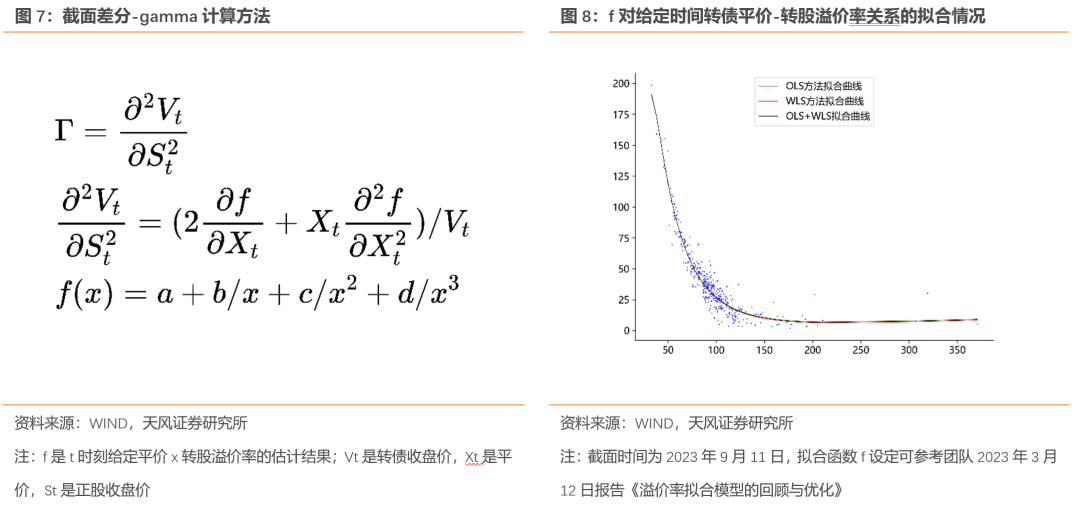

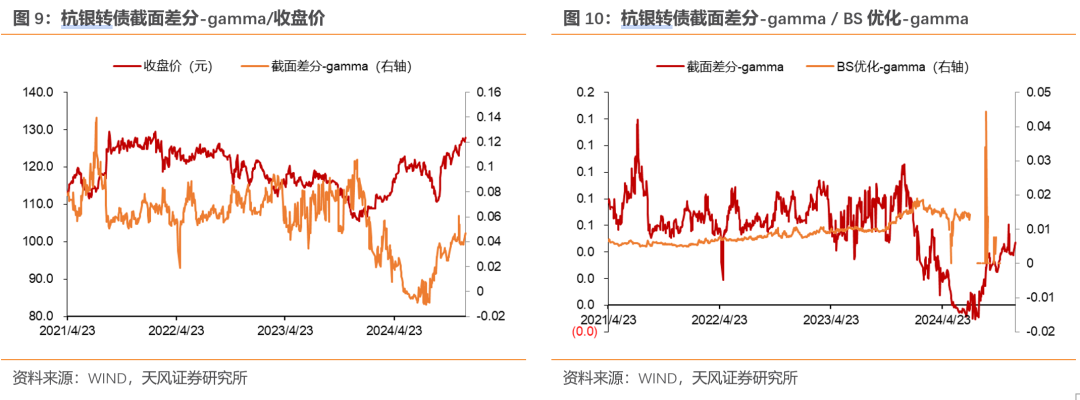

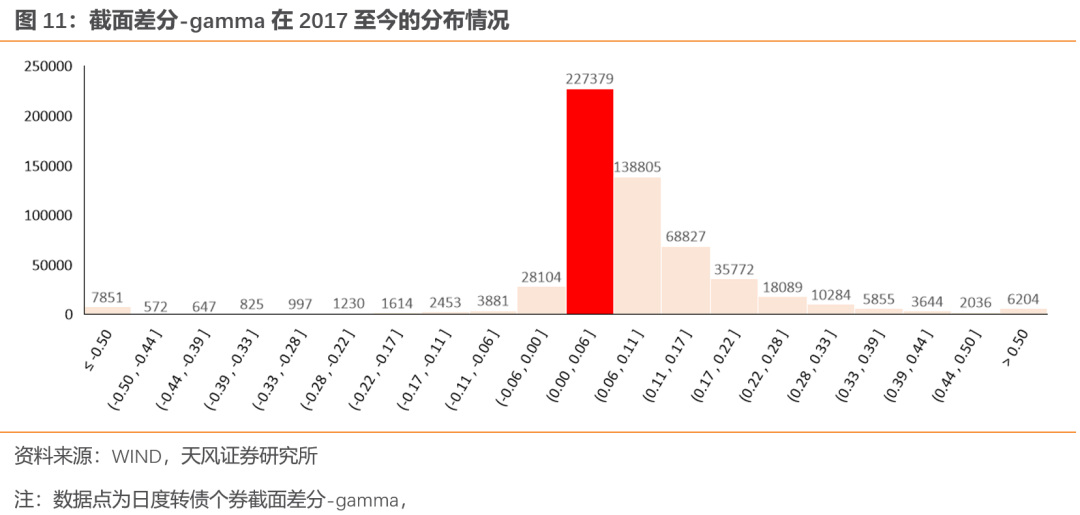

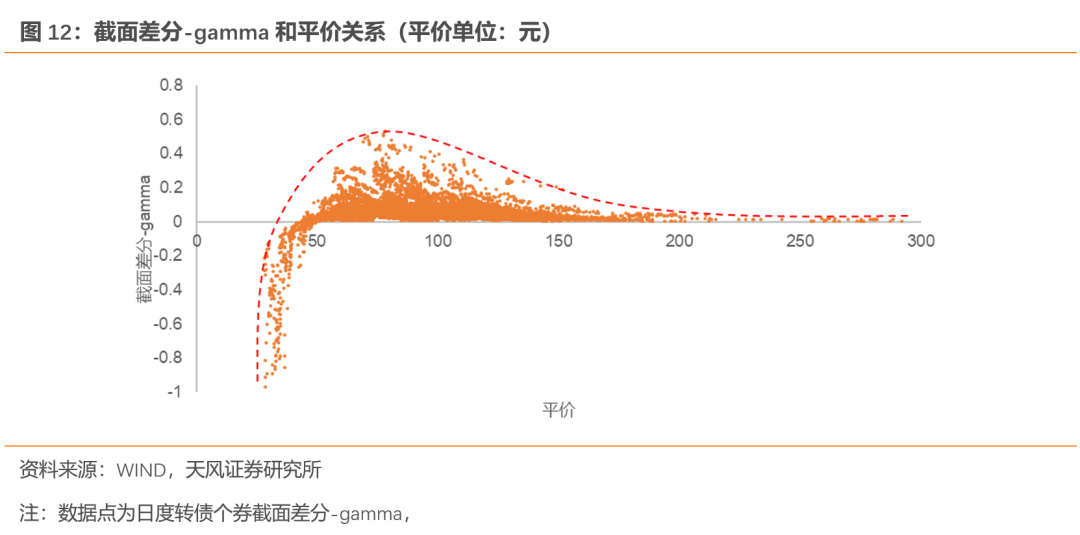

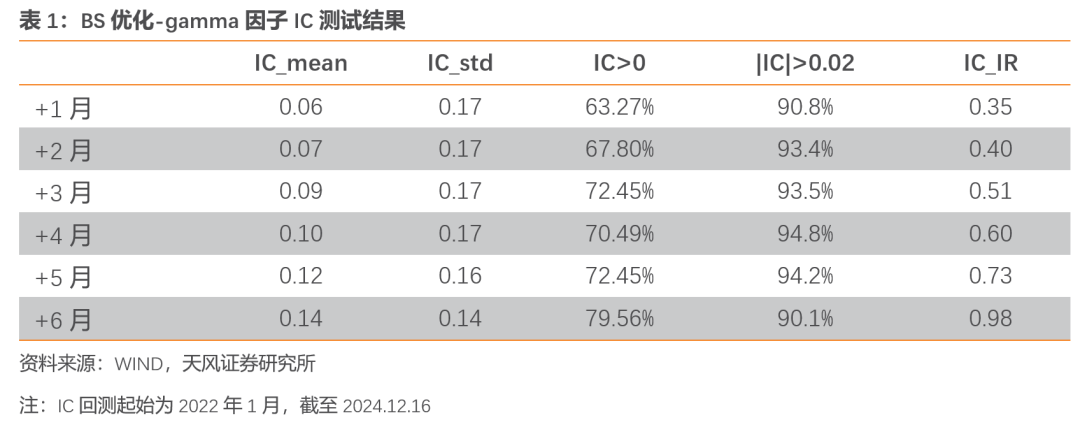

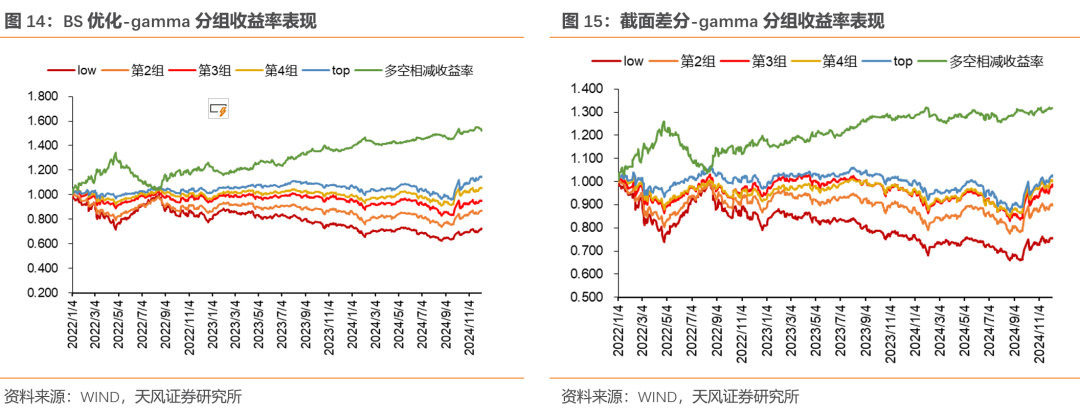

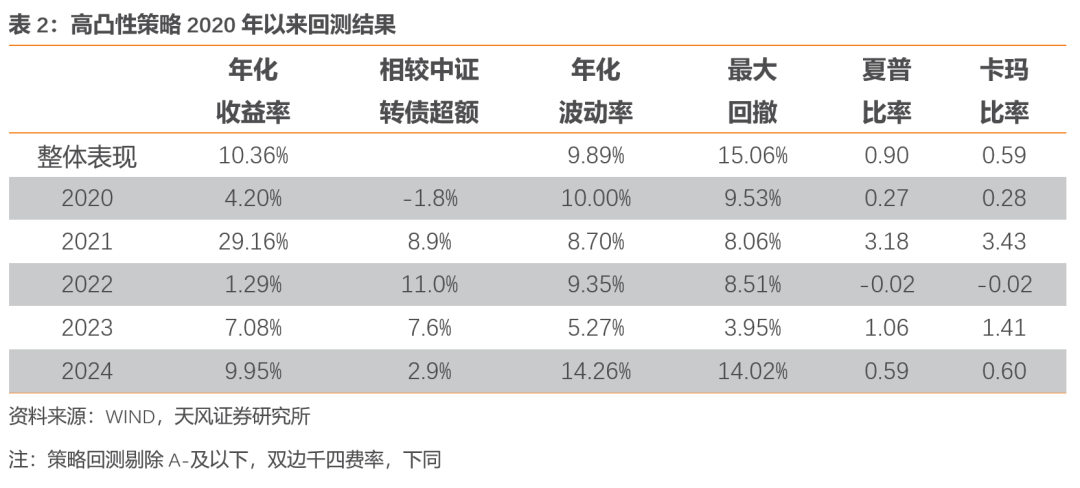

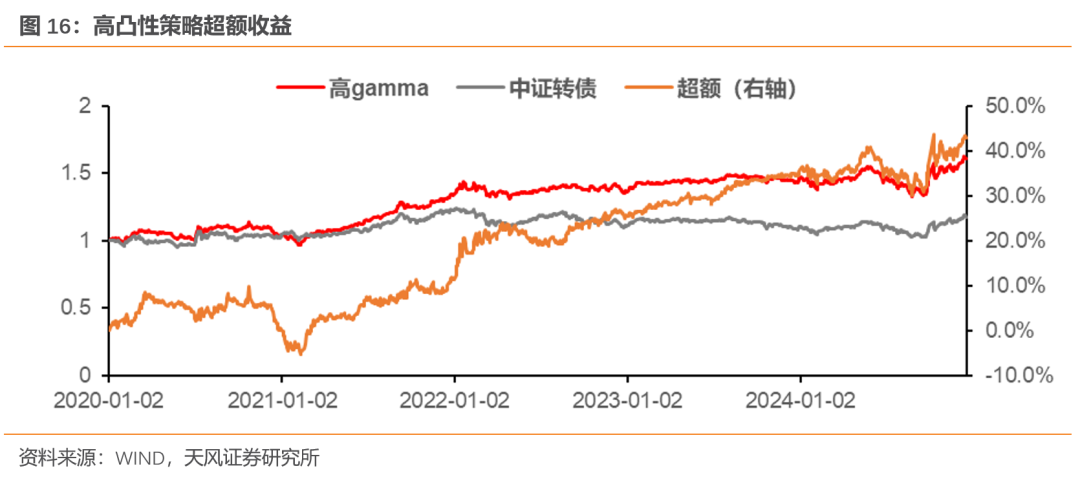

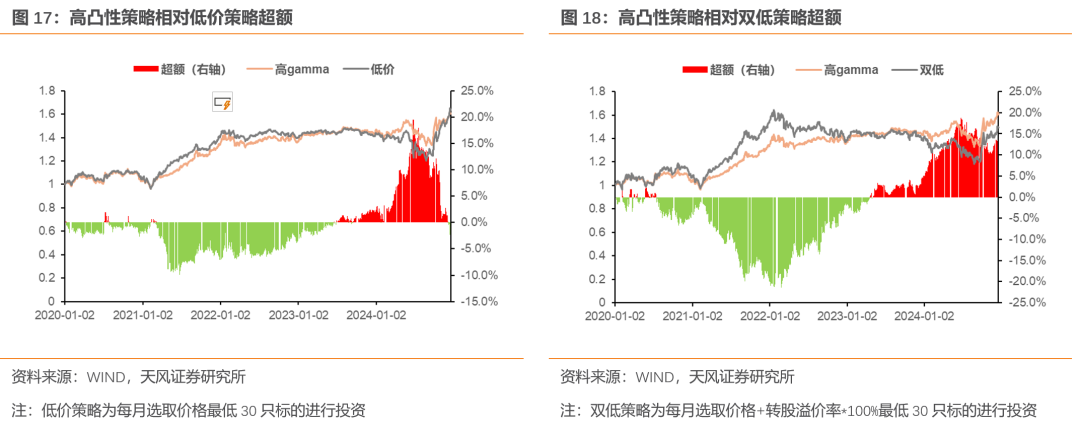

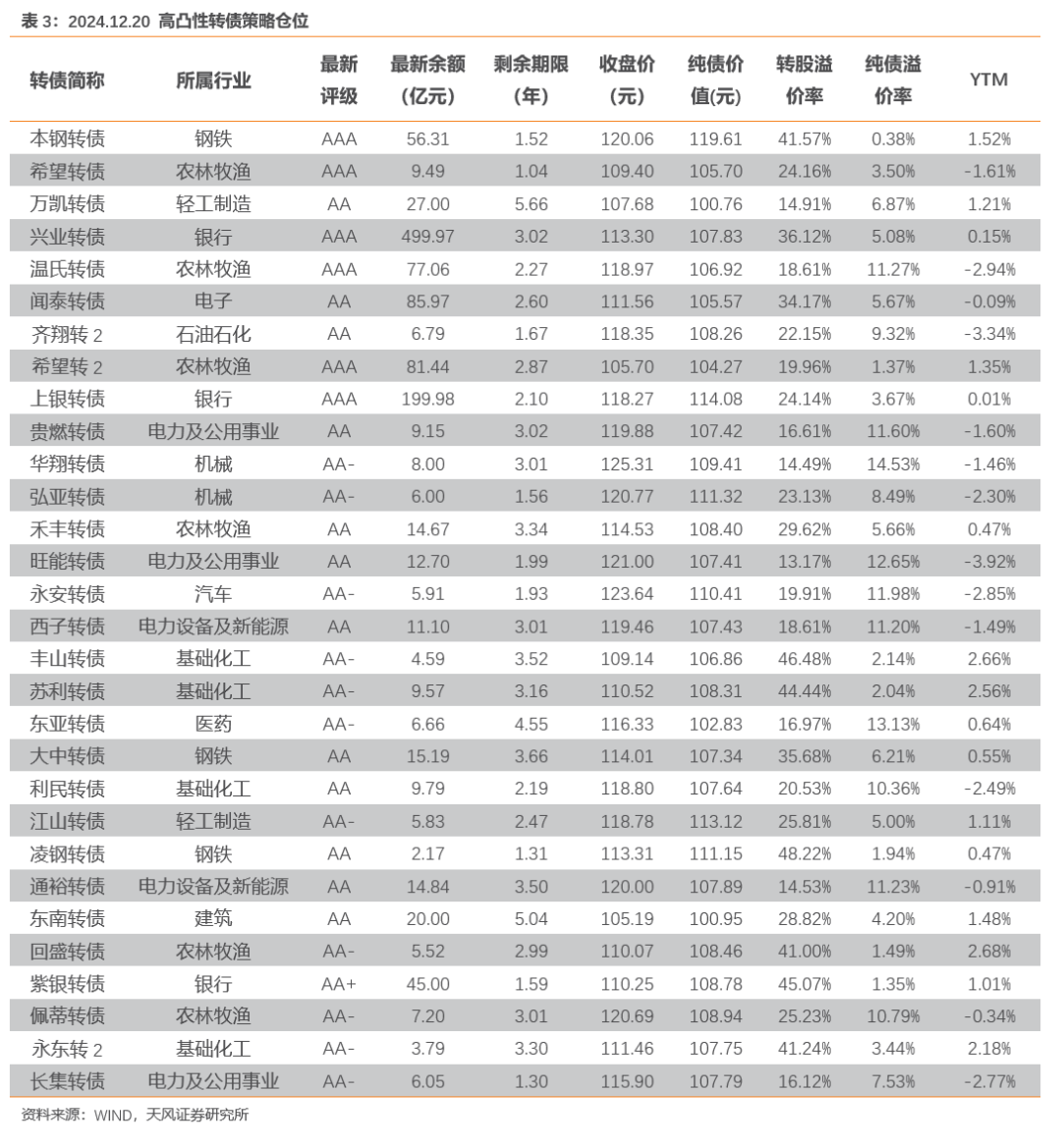

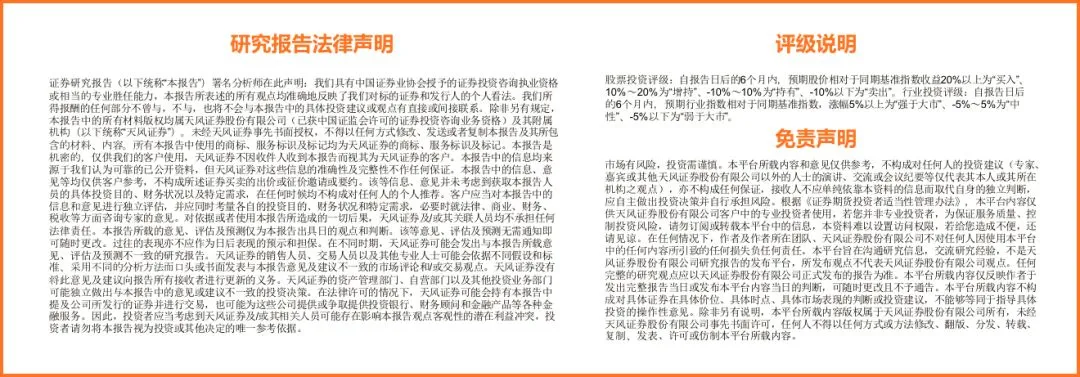

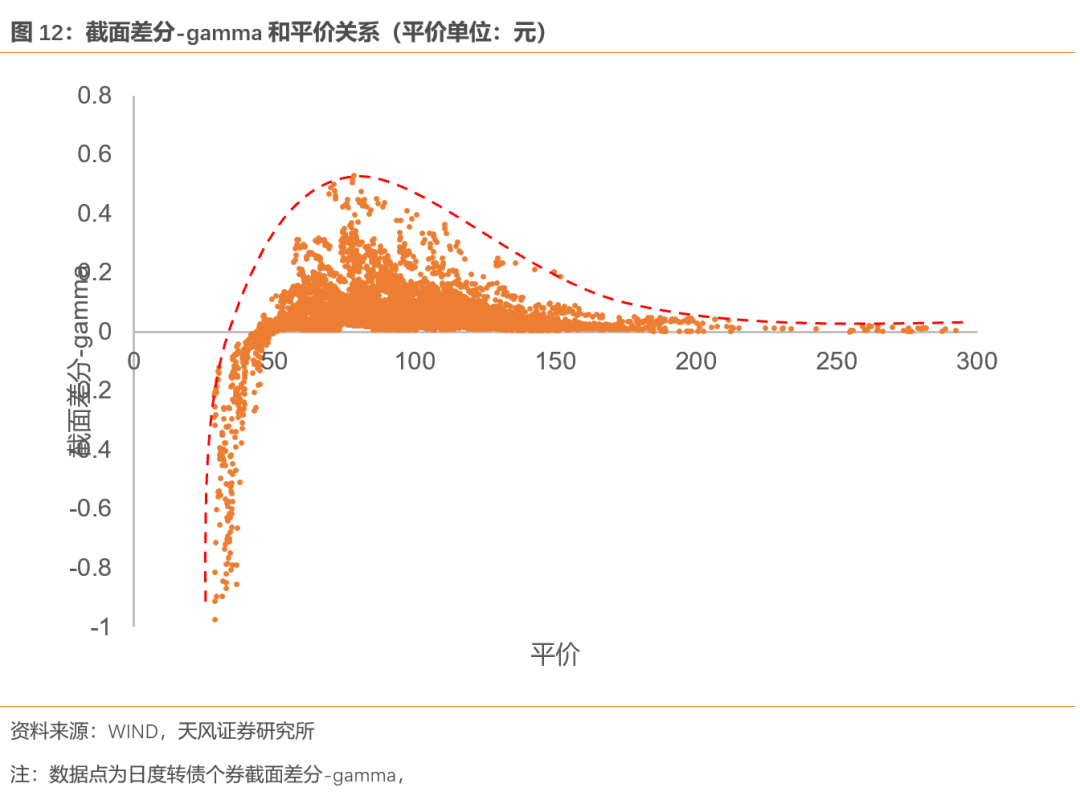

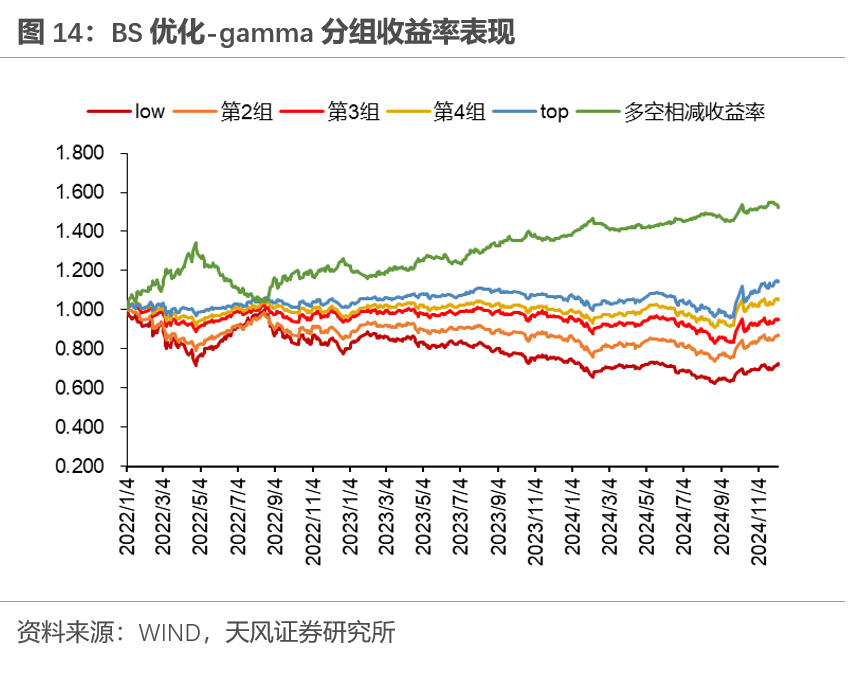

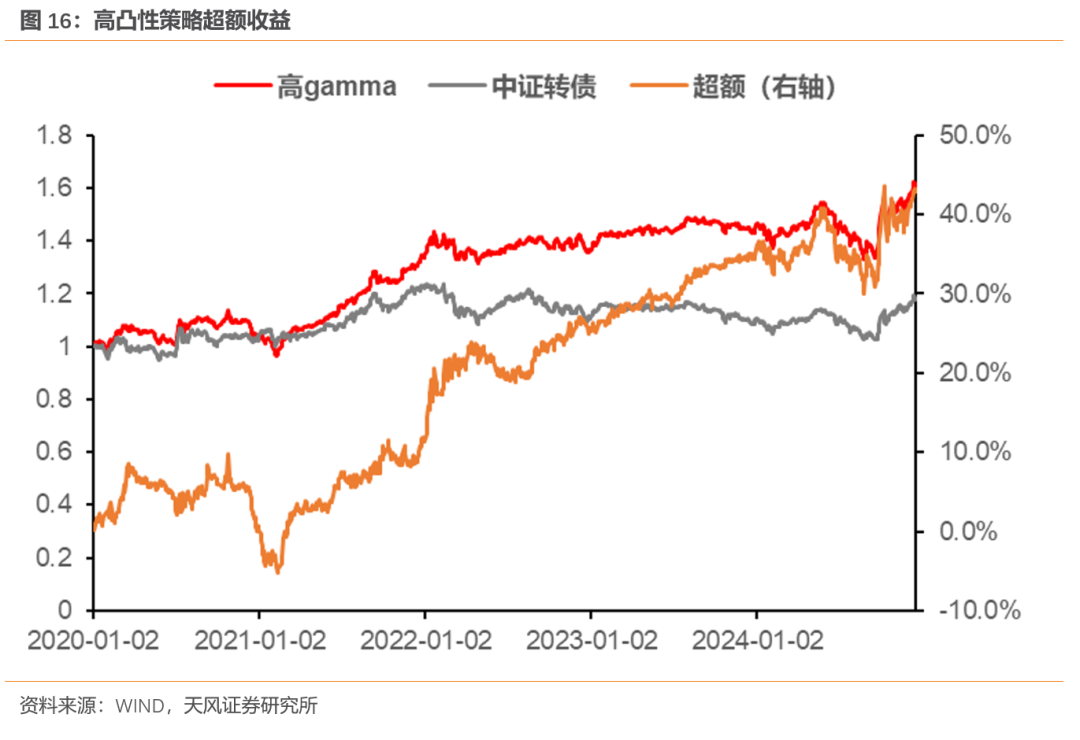

2024 作者:孙彬彬/李浩时(联系人) 摘 要 转债凸性的理论逻辑虽然和衍生品greek中的gamma类似,但实际操作思路上更类似于债券的凸性。这主要是因为转债在目前的A股市场中的主流投资策略是持有买入,而非delta对冲套利。 基于此,凸性对转债来说是“好属性”:当正股上行,凸性会放大转债delta收益;当正股下行,凸性会作为对冲项减少转债跌幅。从这个角度来看,高凸性转债或有一定超额收益。 我们设计了两种衡量凸性的方案:BS优化法和截面差分法。 BS优化法:我们用隐波来替代BS公式的正股波动率,这种情况下BS公式得到的转债价格和实际转债价格一致,从而得到的BS公式gamma解析解相当于是仅考虑转股期权的情况下,当前转债价格关于股价的二阶导的解析解的近似。 截面差分法:截面差分法完全舍弃了BS的定价框架,从时间截面上转债平价-转股溢价率的统计关系入手,假定两者存在映射关系f,则利用f我们可以得到截面上转债溢价率变化和的转换价值变化的二阶导关系,进而反推出转债收益率和正股收益率的凸性关系(我们以后称为截面差分-gamma)。相对于BS优化-gamma,截面差分-gamma对任意个券均能得到全时段相对平滑的凸性曲线。 若每月月末买入BS优化-gamma最大的30只转债,从结果来看,2020年以来两种策略均能取得明显正收益。其中BS优化-gamma年化收益在10%左右,且每年收益分布相对均匀。相对中证转债指数,BS优化-gamma策略仅在两个时段出现明显超额回撤:2021年年初和2024年Q3,均是转债出现信用风险担忧的时间。也即转债凸性主要从股性角度寻找alpha,债性因素扰动下,转债凸性择券效果一般。 相比于传统的低价和双低策略,Gamma因子有明显独立性。设定月度投30只转债的前提下,2022年以来高gamma策略和低价策略仓位重合度多数情况下不足50%,和双低策略仓位重合度多数情况下不足40%。 另一方面,从超额收益的角度来看,历史回测表明,在过去很长一段时间,gamma因子相较低价、双低策略出现明显正超额收益。而且从结果上来看,gamma策略超额表现较好的时间点往往是转债估值偏高的时段,也即在转债市场“内卷”的环境下,更进一步的二阶导策略有效性提升。 12.20调仓仓位:本钢、希望、万凯、兴业、温氏、闻泰、齐翔2、希望2、上银、贵燃、华翔、弘亚、禾丰、旺能、永安、西子、丰山、苏利、东亚、大中、利民、江山、凌钢、通裕、东南、回盛、紫银、佩蒂、永东2、长集等 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:转债条款博弈风险;转债赎回风险;政策不及预期风险;流动性风险。 报告目录 如何量化转债凸性 转债凸性的理论逻辑虽然和衍生品greek中的gamma类似,但实际操作思路上更类似于债券的凸性。这主要是因为转债在目前的A股市场中的主流投资策略是持有买入,而非delta对冲套利。 基于此,凸性对转债来说是“好属性”:当正股上行,凸性会放大转债delta收益;当正股下行,凸性会作为对冲项减少转债跌幅。从这个角度来看,高凸性转债或有一定超额收益。 从我们前期进行的诸多尝试来看,转债凸性确实比较难衡量。用BS公式gamma的解析解定义转债凸性比较不妥。最关键的一点是,由于转债转股、回售、赎回、下修等多个期权相互嵌套,且执行具有主观性,BS公式定价存在明显偏离。在BS理论价格不等于转债实际价格的情况下,直观上看,BS公式得到的gamma就很难同转债实际凸性画等号了。 另外,回归法实践中很难用,且后验来看缺少统计显著性。通过正股收益率及其平方项对转债收益率做滚动回归,我们能得到正股相对转债二阶导的估计结果。但从结果来看:(1)绝大多数个券回归得到的凸性结果波动较大,无明显趋势性。(2)从回归t值来看,回归法得到的凸性绝大多数时间不显著。 基于此,我们设计了两种衡量凸性的方案:BS优化法和截面差分法。 BS优化法:我们用隐波来替代BS公式的正股波动率,这种情况下BS公式得到的转债价格和实际转债价格一致,从而得到的BS公式gamma解析解相当于是仅考虑转股期权的情况下,当前转债价格关于股价的二阶导的解析解的近似。 从结果来看,BS优化法确实能得到相对稳定的凸性解(我们以后称为BS优化-gamma),但是这一方案的问题是,在转债价格接近或跌破债底时,隐波不稳定或无法计算,导致BS优化-gamma无解。 截面差分法:截面差分法完全舍弃了BS的定价框架,从时间截面上转债平价-转股溢价率的统计关系入手,假定两者存在映射关系f,则利用f我们可以得到截面上转债溢价率变化和的转换价值变化的二阶导关系,进而反推出转债收益率和正股收益率的凸性关系(我们以后称为截面差分-gamma)。相对于BS优化-gamma,截面差分-gamma对任意个券均能得到全时段相对平滑的凸性曲线。 但截面差分法也存在明显缺陷:这种方法下波动率作为影响衍生品价格的重要因子并未直接参与转债凸性定价,仅藉由截面平价-转股溢价率的时序变动关系隐性影响凸性定价结果。 转债凸性结果有何特征? 截面差分法下,转债凸性呈现如下两个重要特征。 第一,绝大多数时刻转债具有正凸性。2017年至今,转债凸性为正的概率约为91.5%左右。其中绝大多数情况下截面差分-gamma值在0至0.3之间。截面差分-gamma大于0.3的情况只占4%左右。截至2024年12月19日,截面差分-gamma中位数在0.05左右,处于2019年来34.3%历史分位,2024年以来95.7%历史分位。 第二,平价水平对凸性有较大影响,我们选取2023年7月和2024年12月平价和截面差分-gamma的关系举例,可以看到:(1)平价在70-100元之间时转债凸性达峰;(2)平价超过100元后,转债凸性持续下降至0左右;(3)平价低于70到大于50这段区间,转债凸性随着平价下降衰减到0;(4)平价小于50后,转债呈现明显负凸性。 转债凸性对转债收益贡献几何? 基于凸性的定义,无论正股涨跌,正的转债凸性均能为转债带来正收益。但从回测上看,凸性对转债收益的直接贡献有限。剔除正股涨跌超过20%的异常数据,2019年至今截面差分-gamma为转债带来的累计收益平均在4%左右,年化0.7%。相比之下2019年至今转债平均年化收益约为7.5%。 从因子的角度来看,回测结果表BS优化-gamma相对截面差分-gamma的因子收益率表现更好,其高gamma组相对低gamma组有持续稳定超额。且具有相对显著的IC表现。 若每月月末买入BS优化-gamma最大的30只转债,从结果来看,2020年以来两种策略均能取得明显正收益。其中BS优化-gamma年化收益在10%左右,且每年收益分布相对均匀。 相对中证转债指数,BS优化-gamma策略仅在两个时段出现明显超额回撤:2021年年初和2024年Q3,均是转债出现信用风险担忧的时间。也即转债凸性主要从股性角度寻找alpha,债性因素扰动下,转债凸性效果一般。 转债凸性因子相较传统策略具有明显比较优势 从二阶导入手得到的转债凸性策略,从结果上来看,确实相较于“0阶导”的低价策略,以及“一阶导”的双低策略存在一定比较优势。 一方面,相比于传统的低价和双低策略,Gamma因子有明显独立性。设定月度投30只转债的前提下,2022年以来高gamma策略和低价策略仓位重合度多数情况下不足50%,和双低策略仓位重合度多数情况下不足40%。 另一方面,从超额收益的角度来看,历史回测表明,在过去很长一段时间,gamma因子相较低价、双低策略出现明显正超额收益。而且从结果上来看,gamma策略超额表现较好的时间点往往是转债估值偏高的时段,也即在转债市场“内卷”的环境下,更进一步的二阶导策略有效性提升。 当前高凸性策略仓位一览 截至2024年12月20日,高凸性策略(30只)的仓位如下: 风险提示 转债条款博弈风险;转债赎回风险;政策不及预期风险;流动性风险。 END 证券研究报告:《转债凸性的量化表达(gamma)》 对外发布时间:2024年12月24日 报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 孙彬彬 SAC 执业证书编号:S1110516090003