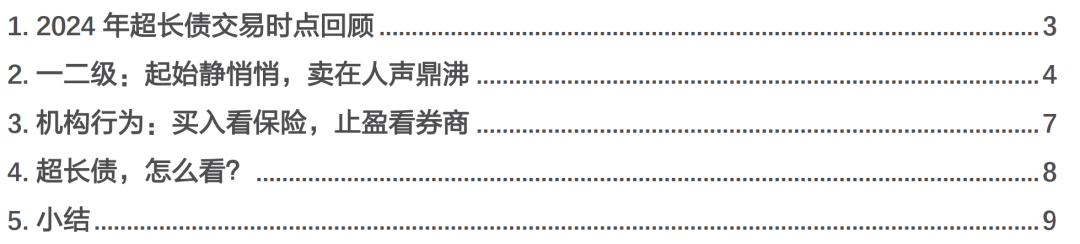

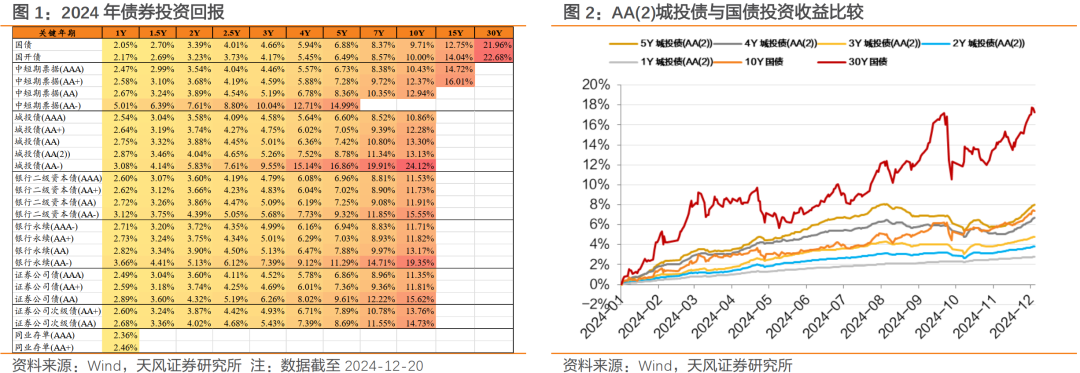

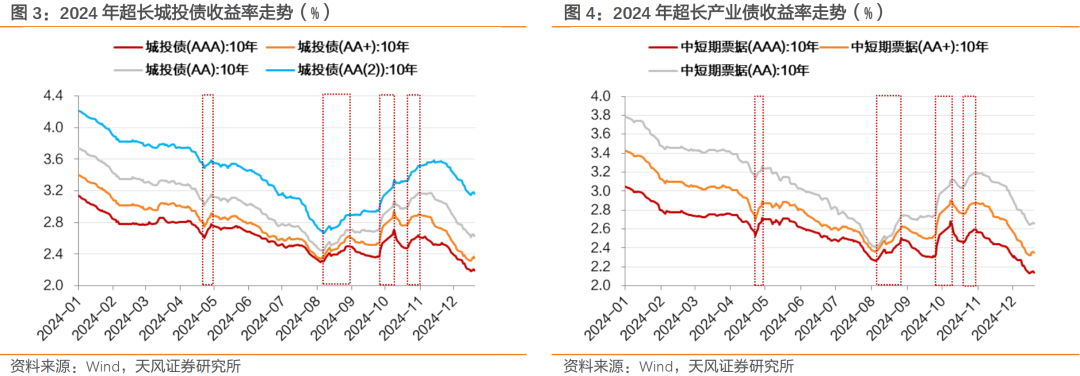

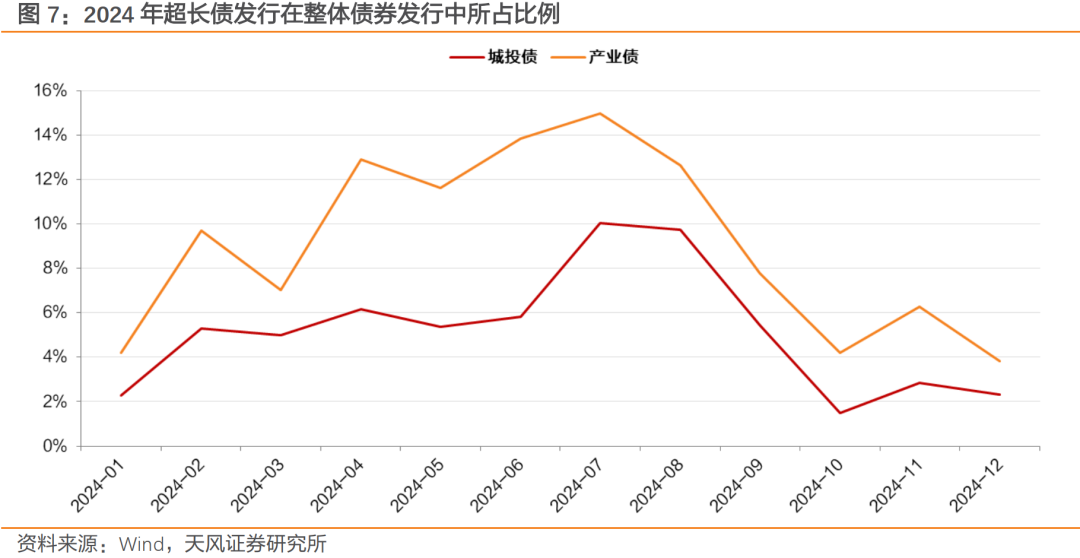

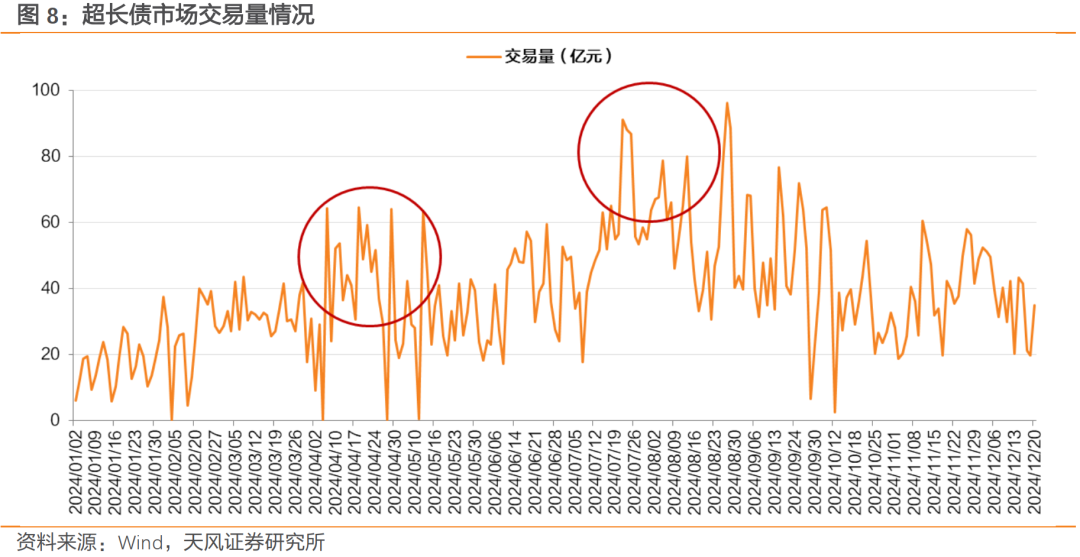

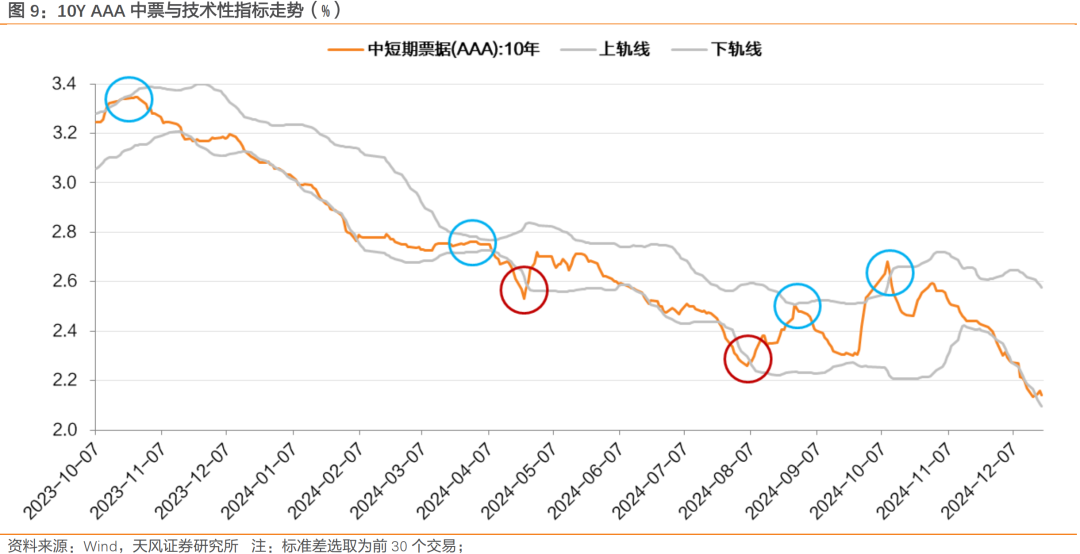

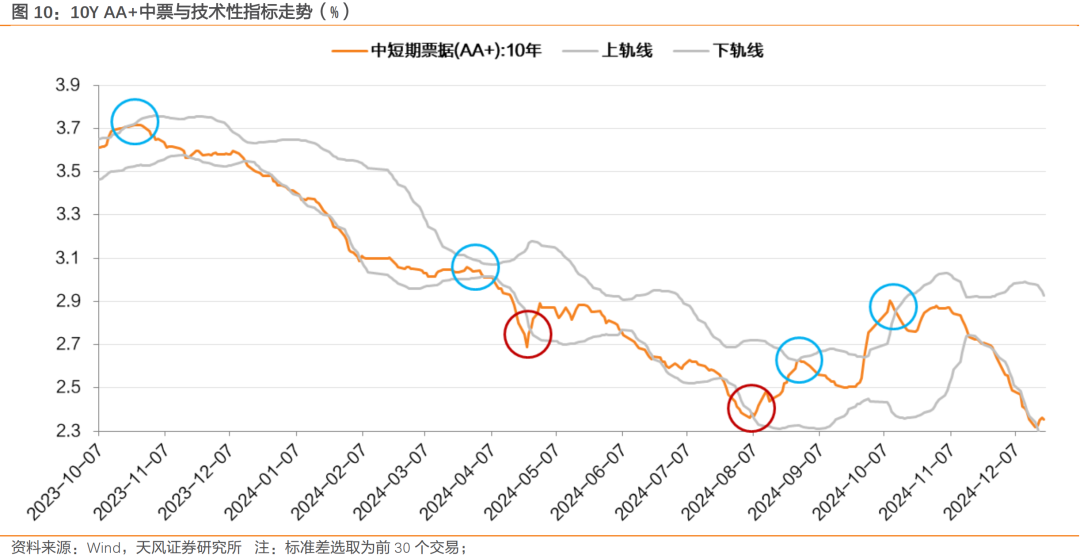

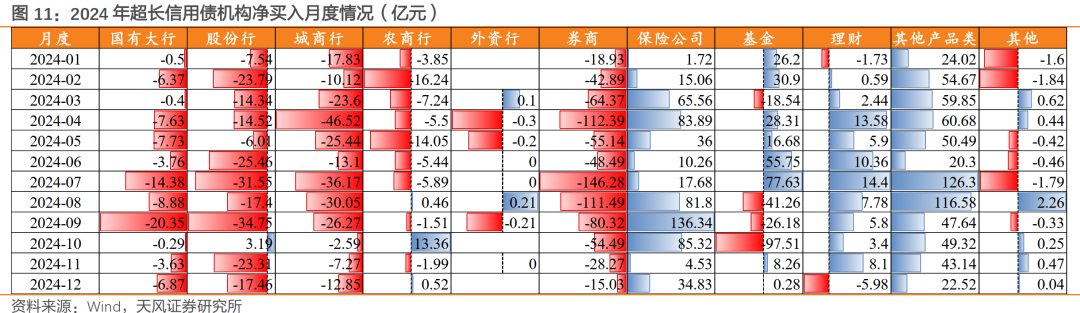

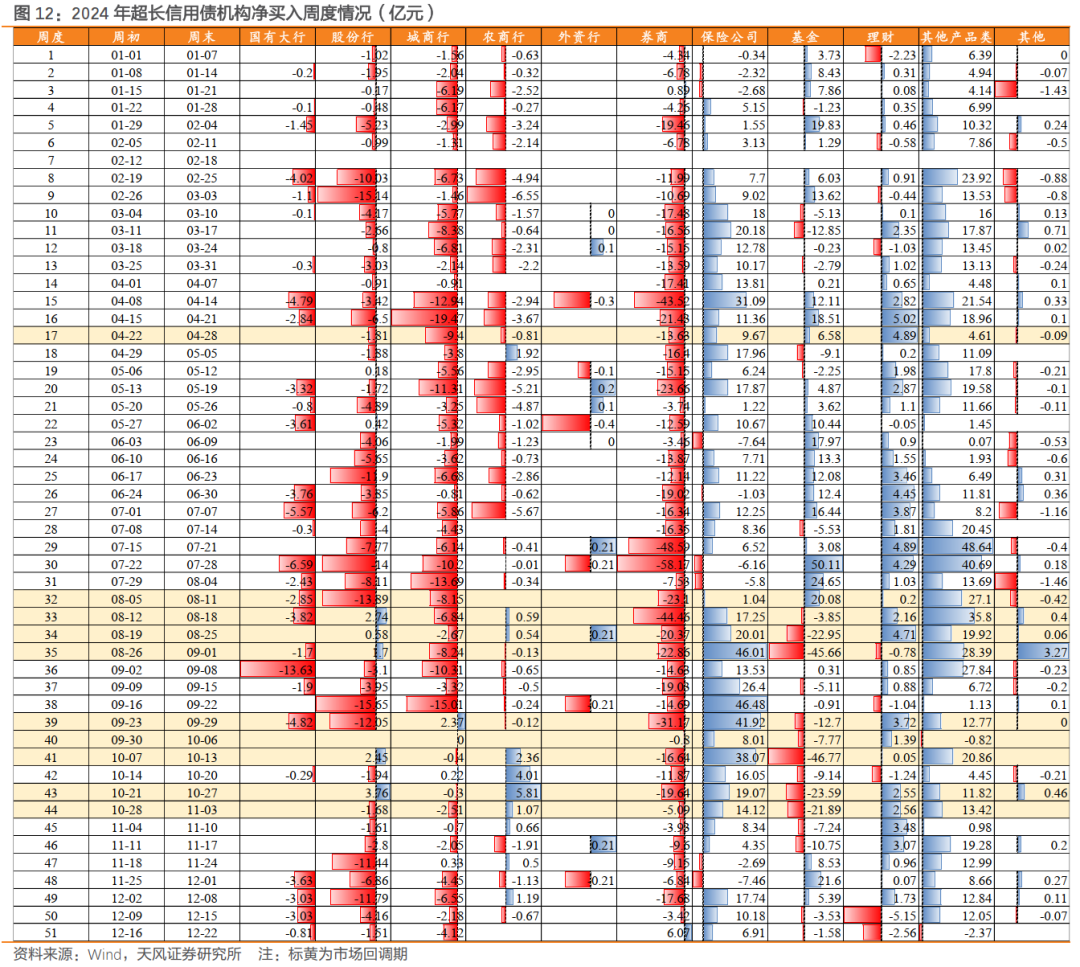

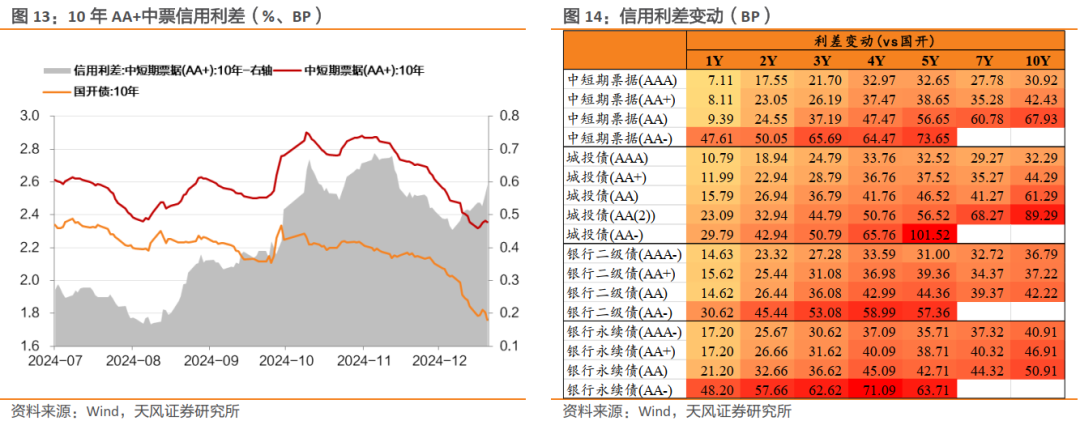

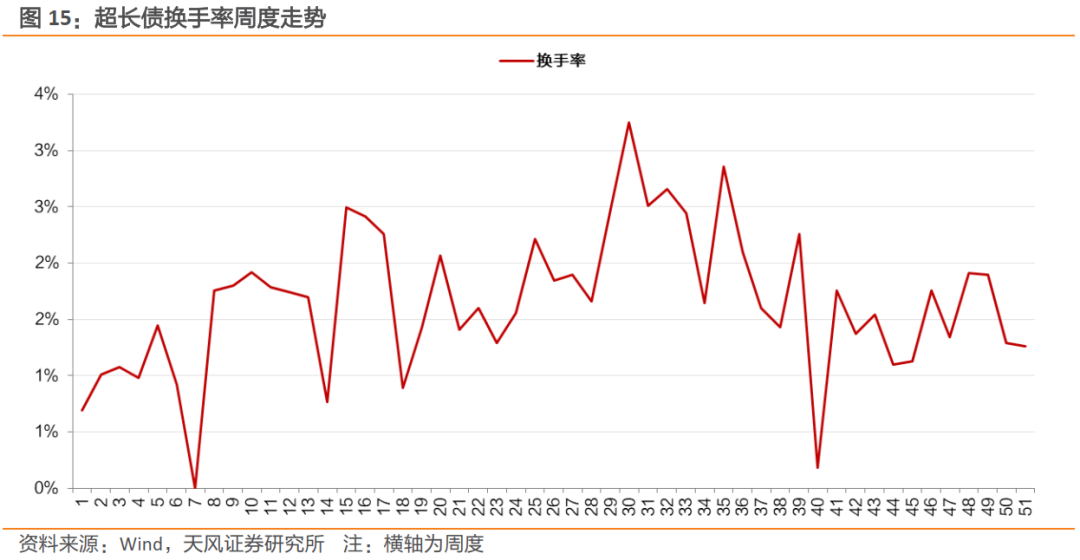

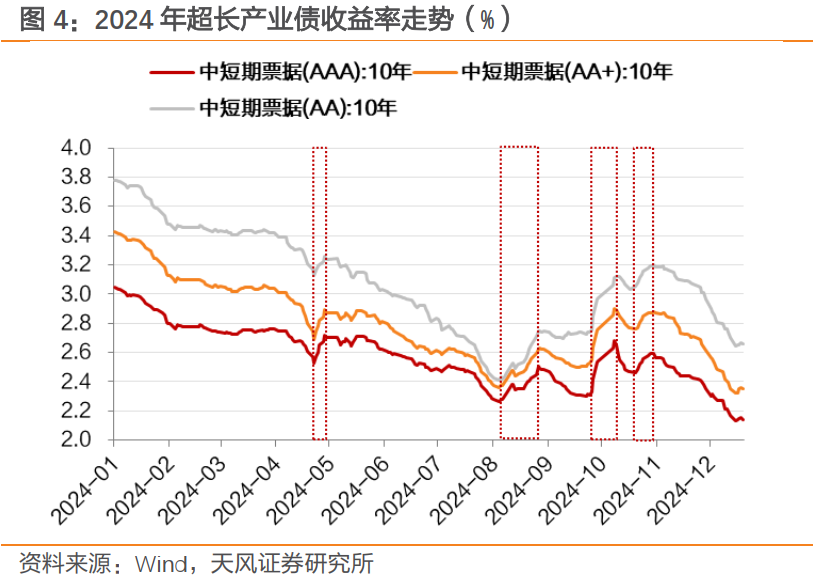

2024 作者:孙彬彬/孟万林/李飞丹(联系人) 摘 要 回顾2024年超长债的交易时点:1~3月在超长利率下行过程中,超长信用债适合跟随,随时可以参与;4~7月利率横盘过程中,超长信用债视利差保护情况,可以考虑加大参与力度;8~10月利率调整时,超长信用债回调幅度较高,流动性较弱,需要提前考虑止盈;而10月开始,市场进入新一轮的买入时机。 从2024年的超长债交易中,我们可以总结出什么? 从二级交易来看,4月交易量的初步放大是市场参与者增加的信号;7月中旬交易量进一步放大,则反映市场分歧的加剧。10月份后交易量持续萎缩,市场的关注度趋于平淡。而从历史来看,交易平淡处,似乎超长债是更好的买入时点。 从2倍标准差指标来看,有效突破前30交易日“2倍标准差”的下轨线,有一定的回调风险;而触及或突破“2倍标准差”的上轨线,往往是不错的买入时机。 从机构行为来看,保险机构作为超长信用债的重要配置力量,在加大市场买入量时,说明超长信用债具备较强的配置价值,具有较强的买入指导信号意义;而券商相对灵活,虽然一直是超长信用债的卖出方,但在加大卖出力度时,往往比基金等表现更敏锐,而基金往往在市场显著上行时才会明显卖出。 超长信用债,当前的指标如何指示? 从利差绝对水平来看,10Y AA 中票信用利差为59.4bp,距离2024/8/5的低点还有42.4bp,利差保护还算不错。从二级交易来看,近期交易处于中间水平,不算平淡,但市场分歧仍不明显;从2倍标准差来看,市场强势下行,沿着下轨线移动,但并未明显突破;从机构行为来看,保险机构仍在持续净买入,但买入量明显减少,而券商也未明显卖出。综合来看,我们认为当前超长信用债下行速度预计将有所减弱,但市场仍可参与。 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:数据统计或有遗漏,宏观经济表现超预期,信用风险事件发展超预期 报告目录 2024年,利率中枢下移,信用债整体表现较好,超长信用债尤其亮眼。我们回顾2024年超长债的行情表现,试图从一二级市场、投资者行为等角度来看,寻找超长信用债的交易时点,何时买入?又该何时止盈? 2024年超长债交易时点回顾 2024年,全年利率中枢下移,债市整体投资表现较好,拉久期的投资表现尤为显著。截至12月20日,30年国债的年度投资回报达到21.96%。利率大幅下行背景下,信用债品种中的超长债表现同样亮眼,10Y AAA中票中债曲线的投资回报也有10.43%。 展望2025年,市场对超长债的参与程度可能还将加深,博弈或将更加激烈。我们能否从2024年超长债的买入、止盈时点,总结出有益的经验供参考? 首先,我们将2024年超长信用债的交易时点进行总结: 年初到7月底,超长信用债投资收益几乎没有回调,前期都是不错的买入时点。如果考虑到比价,一季度30年国债下行速度较快,阶段性表现明显强于超长信用债。二季度,随着央行提示长端利率风险,超长信用债表现开始明显强于利率债。 8月份开始,信用债开始调整,超长信用债适合更靠前进行止盈,此后信用债明显弱于利率债,超长信用债亦然。 10月初,市场逐步稳定,各类债券开始进入下行通道,超长信用债适合买入,但超长利率债表现仍然优于超长信用债。 归纳来看,1~3月在超长利率下行过程中,超长信用债适合跟随,随时可以参与;4~7月利率横盘过程中,超长信用债视利差保护情况,可以考虑加大参与力度;8~10月利率调整时,超长信用债回调幅度较高,流动性较弱,需要提前考虑止盈;而10月开始,市场进入新一轮的买入时机。 从一二级市场、投资者行为角度,还能提供哪些技术性的视角,供市场参考? 一二级:起始静悄悄,卖在人声鼎沸 2024年1-7月,市场初始热情一般,但随着长端利率开始受到指导,超长信用债一级市场无论是发行规模还是投标倍数,均明显增长。 在市场热情高涨的7月,共发行超长债121只,规模达到1,691.20亿元,其中产业债和城投债占比分别为30.26%和69.74%。8月债市开始调整之后,超长债发行规模和一级投标倍数随之快速滑落,近三个月来发行处于年内较低位置。 从二级交易来看: 4月交易量的初步放大市场参与者增加的信号。我们从交易量的角度来观察,超长债交易量在4月份开始有非常明显的放大,此后虽然有阶段性回落,但表明市场对于超长信用债的关注度明显提高。 7月中旬交易量进一步放大,反映市场分歧的加剧。7月,超长信用债交易量进一步放大,实际反映出机构对市场的走势有一定分歧,部分机构开始进行止盈操作。 10月份后交易量持续萎缩,市场的关注度趋于平淡。 此外,我们构建了“2倍标准差”来作为债券收益率曲线的走势的辅助分析指标,从2024年的走势来看,当收益率上行之时,会受到上轨线的压力,一旦当其通道变窄、触及上沿或向上突破时,容易形成向下的驱动,比如2023年10月中、2024年4月初、2024年9月初和2024年10月中的几次市场行情;而当其向下突破下轨线时,后续似乎有可能出现一定的回撤,比如2024年4月中和8月初的走势。 当然,该技术指标只能为市场走势提供一定参考,应结合基本面、机构行为等具体分析。 机构行为:买入看保险,止盈看券商 从机构行为的角度来看,3-4月也是上半年保险公司大规模配置的时点,尽管4月23日-4月29日有10-20bp的回调,但持续时间较短,整体并未造成大的波动。整体看长期信用债市场还是处于向上的发展中,对于这一时点,主流机构还是以配置为主,券商受波动影响较大,4月净卖出规模达到阶段高点。 到了8月市场快速调整的周期内,银行和券商迅速反应,在7月中下旬已经开始加大超长债的净卖出规模,07/15-08/04三周时间内,银行合计净卖出规模接近70亿,券商也在第29周和第30周分别卖出48.59亿元和58.17亿元,达到年内单周最高。基金卖出速度相对偏慢,到了调整的中后期,才开始着手大规模的净卖出。而市场波动对理财的操作影响相对较小,其在这轮调整末期才有小规模的净卖出。 在10月初的配置时点内,保险公司净买入最明显,哪怕是在调整周期内,仍然以较大规模的净流入为主,银行净卖出的规模也有所下降,农商行在10月保持周度净买入。基金行为则相反,在9月下旬-11月中旬始终为净流出。 超长债,怎么看? 我们以10年AA 超长债信用利差为例,截止12月20日,收益率为2.355%,已经低于2024年8月的低点2.361%,但利差为59.4bp,距离前低仍有42.4bp的空间,利差保护还算不错。 从交易来看,目前无论是超长产业债还是超长城投债,市场的换手率有一定程度提升,仍处于市场参与的初级阶段。考虑到市场寻找高息资产的难度较高,未来可能通过继续博弈超长信用债寻求收益增厚,超长信用债的换手率还有进一步提升的空间。 综合来看,当前超长信用债下行速度预计将有所减弱,但综合各指标来看,市场仍可参与。 小结 回顾2024年超长债的交易时点:1~3月在超长利率下行过程中,超长信用债适合跟随,随时可以参与;4~7月利率横盘过程中,超长信用债视利差保护情况,可以考虑加大参与力度;8~10月利率调整时,超长信用债回调幅度较高,流动性较弱,需要提前考虑止盈;而10月开始,市场进入新一轮的买入时机。 从2024年的超长债交易中,我们可以总结出什么? 从二级交易来看,4月交易量的初步放大是市场参与者增加的信号;7月中旬交易量进一步放大,则反映市场分歧的加剧。10月份后交易量持续萎缩,市场的关注度趋于平淡。而从历史来看,交易平淡处,似乎超长债是更好的买入时点。 从2倍标准差指标来看,有效突破前30交易日“2倍标准差”的下轨线,有一定的回调风险;而触及或突破“2倍标准差”的上轨线,往往是不错的买入时机。 从机构行为来看,保险机构作为超长信用债的重要配置力量,在加大市场买入量时,说明超长信用债具备较强的配置价值,具有较强的买入指导信号意义;而券商相对灵活,虽然一直是超长信用债的卖出方,但在加大卖出力度时,往往比基金等表现更敏锐,而基金往往在市场显著上行时才会明显卖出。 超长信用债,当前的指标如何指示? 从利差绝对水平来看,10Y AA 中票信用利差为59.4bp,距离2024/8/5的低点还有42.4bp,利差保护还算不错。从二级交易来看,近期交易处于中间水平,不算平淡,但市场分歧仍不明显;从2倍标准差来看,市场强势下行,沿着下轨线移动,但并未明显突破;从机构行为来看,保险机构仍在持续净买入,但买入量明显减少,而券商也未明显卖出。综合来看,我们认为当前超长信用债下行速度预计将有所减弱,但市场仍可参与。 风险提示 1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。 2、宏观经济表现超预期:宏观经济环境和财政政策是影响债券市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动或外部经济冲击等,可能会对信用值市场表现形成冲击。 3、信用风险事件发展超预期:若出现信用舆情事件,可能会对信用债市场形成短期冲击。 END 证券研究报告:《信用 | 寻找超长债的交易时点》 对外发布时间:2024年12月24日 报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 孙彬彬 SAC 执业证书编号:S1110516090003 孟万林 SAC 执业证书编号:S1110521060003