【天风研究·固收】 孙彬彬/隋修平/郑艺鹏(联系人)

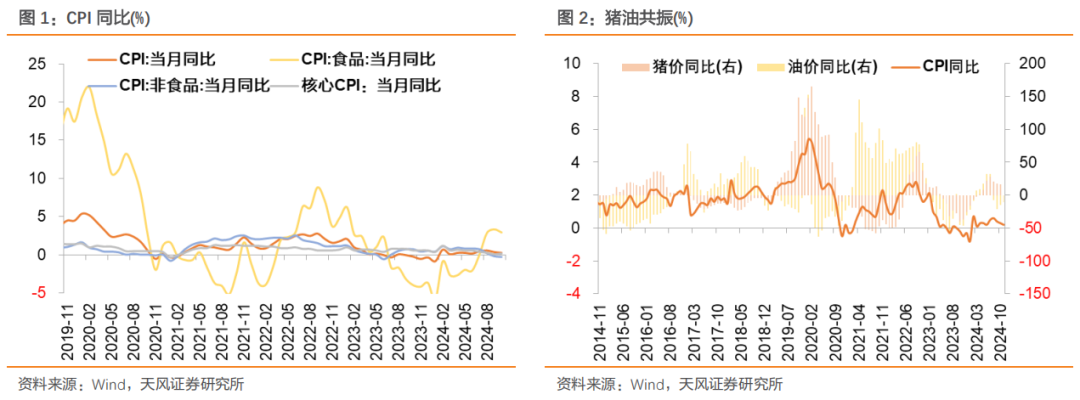

第一,CPI同比较前月回落0.1个百分点至0.2%,同比读数回落继续受食品项拖累,非食品项和核心CPI环比读数强于去年同期,对CPI同比形成支撑。

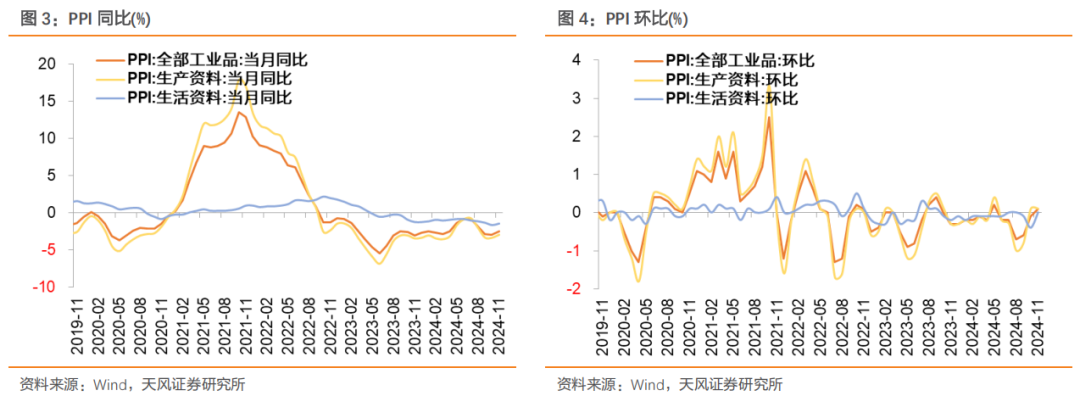

第二,11月非食品项和核心CPI环比读数季节性回落,回落幅度均小于季节性,绝对数值来看,非食品项仍处于季节性较低水平,核心CPI修复更明显,强于2021-2023年同期水平。第三,11月食品项环比-2.7%(近10年同期均值-0.18%),食品项超季节性回落主要源于前期极端天气消退和11月气温偏高导致的生产储运成本迅速下降,前期极端天气通过食品项形成的结构性支撑逐步消退,12月以来鲜菜价格企稳,后续食品项对CPI的拖累有望减轻。第四,11月工业品价格整体震荡下行,PPI环比由跌转涨,叠加基数效应(去年同期-0.3%),同比读数显著回升,当前商品市场定价仍然围绕弱现实,产业层面实际需求有待进一步改善,后续关注重要会议对预期的提振情况以及冬储可能对部分工业品需求形成的阶段性改善,或对工业品价格形成一定支撑。向后展望,由于蔬果价格11月均值仍然偏高,12月食品项可能仍然对CPI形成拖累,但拖累程度可能降低,12月CPI同比可能平稳略有压力,蔬果价格初步止跌,1月开始食品项拖累可能消失。此外,当前气温偏高同时抑制了猪肉腌腊需求,临近年底,猪肉需求可能回升,猪肉价格可能逐渐止跌,非食品项和核心CPI可能仍待进一步修复。对于PPI,12月PPI环比或许可以相对乐观,预期层面或受重要会议提振,后续工业品价格压力或阶段性减轻。从基数来看,11月开始,PPI进入低基数阶段,PPI同比读数压力减轻,后续或逐步回升。 对于债市,PPI表现略超预期,建议进一步关注重要会议指引,能否带动PPI环比持续为正。11月CPI同比0.2%,涨幅较前月回落0.1个百分点,环比由-0.3%转为-0.6%。

11月PPI同比-2.5%,降幅较前月收窄0.4个百分点,环比由-0.1%转为0.1%。 11月核心CPI同比0.3%,涨幅较前月回升0.1个百分点,环比由0.0%转为-0.1%。从环比看,食品价格下降2.7%,降幅较上月扩大1.5个百分点(去年同期-0.9%),非食品价格由上月持平转为下降0.1%(去年同期-0.4%)。

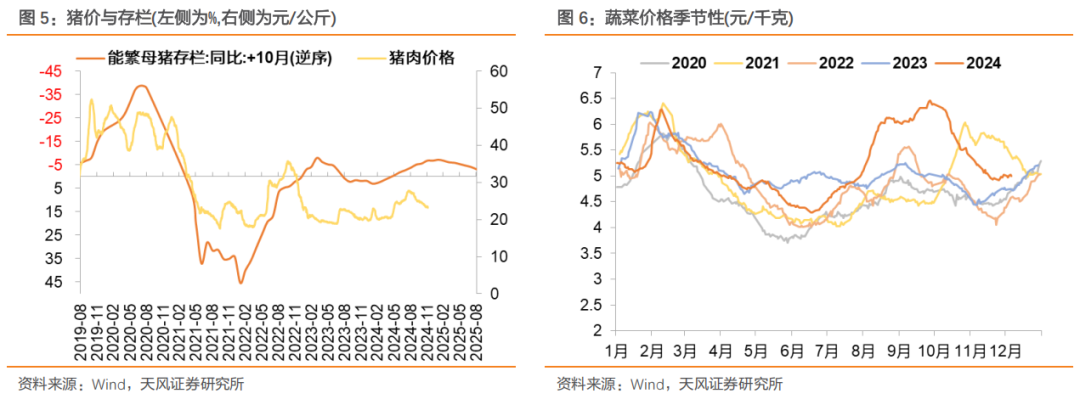

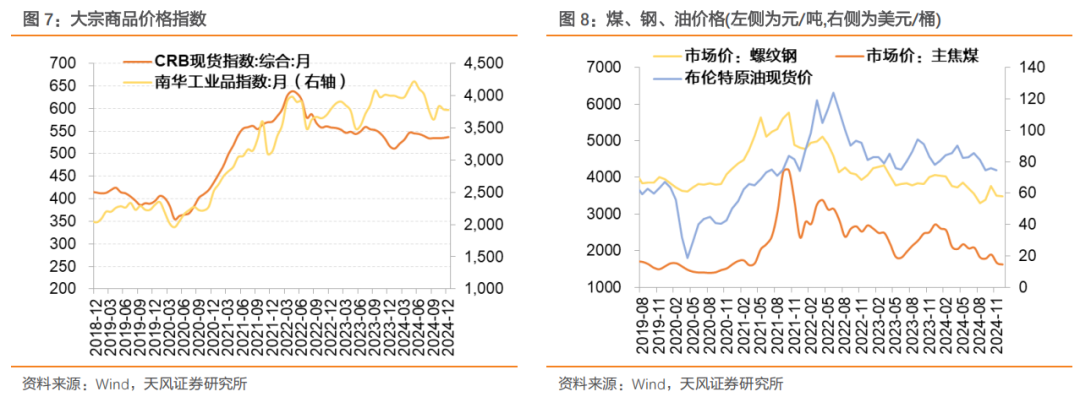

观察食品项,极端天气消退,且11月气温较历史同期更高,利于农产品生产储运,食品中鲜活食品价格大多超季节性下降,其中鲜菜、猪肉、鲜果和水产品价格分别下降13.2%、3.4%、3.0%和1.3%,合计影响CPI环比下降约0.46个百分点,占CPI总降幅约八成。 观察非食品项,旅游出行进入消费淡季,飞机票、宾馆住宿和旅游价格分别季节性下降8.6%、7.3%和5.6%;冬装换季上新,服装价格上涨0.6%;部分车型新款上市,燃油小汽车价格上涨0.2%,为近9个月以来首次转涨。国内来看,11月国内商品市场震荡下行,黑色、有色、化工不同程度下跌,整体价格中枢较前月回落。11月国内增量政策确认后,强预期驱动告一段落,商品市场开始交易弱现实。当前产业层面实际需求仍待进一步改善,部分工业品库存仍然较高,12月关注重要会议对预期的提振情况以及冬储可能对部分工业品需求形成的阶段性改善。

国际方面,11月原油价格受特朗普交易和地缘政治扰动,整体震荡,全月均价小幅下行,国内成品油价格在11月6日调降,11月国内油价相较10月变化不大。 具体来看,生产资料价格环比上涨0.1%,持平前月;生活资料价格环比由上月-0.4%转为持平。

经济表现不确定性,宏观政策不确定性,市场走势不确定性。

证券研究报告:《PPI强于预期,关注环比能否持续为正——11月通胀点评》

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001