【天风研究·固收】 孙彬彬/孟万林

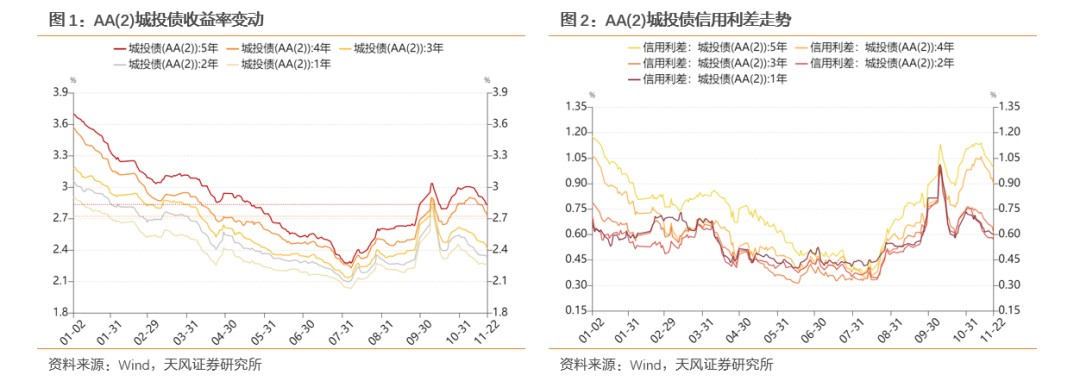

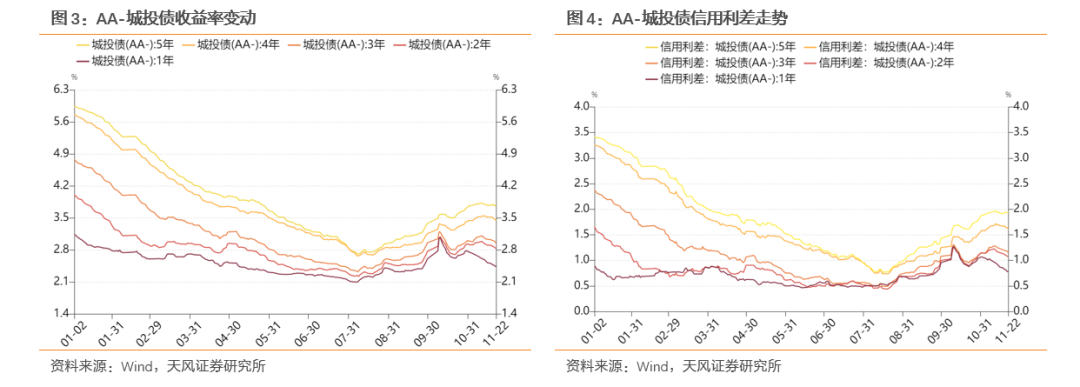

从11月初开始,各项政策预期逐渐明朗,尤其是人大常委会确定化债政策为核心的增量政策之后,各评级、各期限的信用债收益率均持续进入下行通道。目前,3年以内中高等级(AA-以上)信用债收益率、信用利差已经低于10月份的低点;而低等级(AA-)及3年以上信用债收益率、信用利差仍高于10月中的低点。

当前,3年以内中高等级信用债(AA-以上)与3年以上非金信用债收益率差异明显。为什么?

首先,对于长久期信用债,信用风险分析上难度明显提升。其次,期限越长、久期越长,市场担忧其流动性,且在市场调整中会带来更高的投资损失。目前,市场对于增量政策的担忧边际缓释,但仍然有所警惕。

那么,如何看待3~5年信用债流动性偏弱的问题?

和利率债相比,信用债整体换手率的确是明显偏低,显著低于利率债。信用债内部比较,高等级短久期(1年以内)略微占优,但1~3年和5年左右的信用债换手率差异似乎并不是特别明显。

换手率是否能够代表债券的流动性?

对于1年以上中长期信用债,换手率高低一定程度上还是代表了投资者参与的情况,因而在信用债中,流动性并不显著偏弱。当然,内部不同区域、主体可能有分化。

那市场实际在担心什么?

此前,这样的担忧中既有底线信用风险的担忧,也有纯粹的流动性担忧。目前,一揽子化债政策之下,底线信用风险的担忧成分占比应该不高。而纯粹的流动性担忧,不一定是现实的流动性差,而是市场担忧调整时流动性差。此外,这种担忧中,还隐含了市场调整时弱资质、中长久期可能带来更高的潜在资本损失。

如何看待潜在的资本损失?

考虑到底线信用风险的可比程度,更类似于2016年、2018下半年~2019年, AA(2)信用风险溢价再上行的空间有,但也不大;相比10月初的高点,目前5年AA(2)下行较少,对流动性风险溢价、信用风险溢价的实际定价并不低。

当然,对于无风险利率,是一个需要政策和基本面验证的过程,也需要考虑。

对于市场而言,主流的底线资产当前可以适当放宽到5YAA(2)和2YAA-,目前二者收益率相当,从历史来看,二者之间的投资回报交替占优。而前期,在经历了短暂的2YAA-占优后,预计长久期将阶段性占优。

9月以来,信用债收益率、利差经历了多个阶段性上行和下行:

① 9.24~10.10,权益市场大涨,政治局会议等一系列重磅会议扭转了市场的政策预期,债券市场出现剧烈调整,收益率及利差快速上行;

② 10.11~10.18,权益市场下行,机构负债端趋于稳定,信用债配置性价比显现,超调后快速回落;

③ 10.20~10月底,月末 人大常委会增量政策预期不明朗等因素,信用债收益率上行、利差多数走阔。

④ 从11月初开始,各项政策预期逐渐明朗,尤其是人大常委会确定化债政策 为核心的增量政策之后,各评级、各期限的信用债收益率均持续进入下行通道。

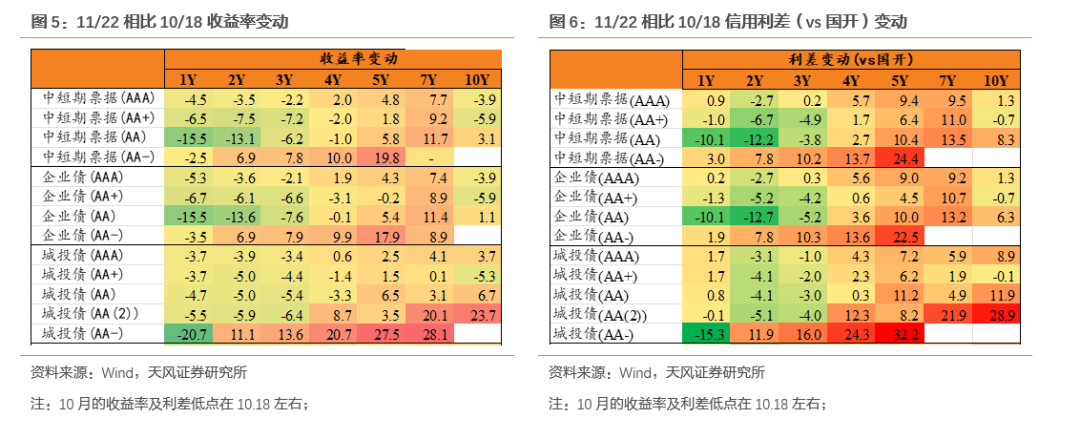

从收益率来看,目前,3年以内中高等级(AA-以上)信用债收益率、信用利差已经低于10月份的低点;而低等级(AA-)及3年以上信用债收益率、信用利差仍高于10月中的低点。

从收益率/静态投资回报来看,3年以内中高等级信用债(AA-以上)与3年以上非金信用债收益率形成了非常明显的差异。

为什么会形成这么明显的差异?

首先,对于长久期信用债,信用风险分析上难度明显提升。我们以城投债为例,在一揽子化债政策的支持下,市场对于中短久期弱资质城投的信用风险担忧较低。但按照财政部的安排,2028年将完成绝大部分隐债清零,而从现在到2028年差不多刚刚4年左右的时间,考虑到一定的安全边际,市场对于3年以上弱资质城投债肯定有所担忧。

其次,期限越长、久期越长,市场调整中,会带来更高的投资损失。今年二季度的信用债拉久期随着8月份的调整而止步,长久期信用债流动性上市场会有担忧,且即使调整幅度更小,也会带来更高的损失。

目前,市场对于增量政策的担忧边际缓释,但仍然有所警惕。

如何看待市场对于流动性、信用风险的担忧?

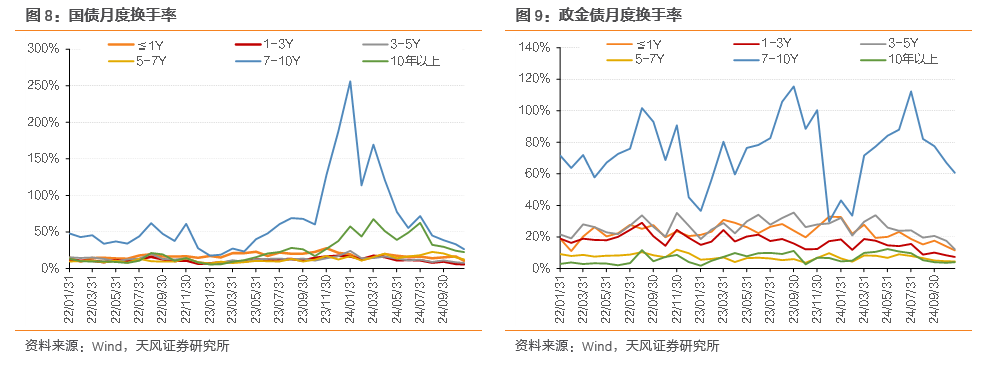

和利率债相比,信用债整体换手率的确是明显偏低。我们用外汇交易中心的买入量计算国债、政金债的换手率,能够观察到利率债整体月度换手率多在10%以上,对于10年期等换手率较高、交易较为活跃的利率债而言,其月度换手率能达到100%甚至更高。

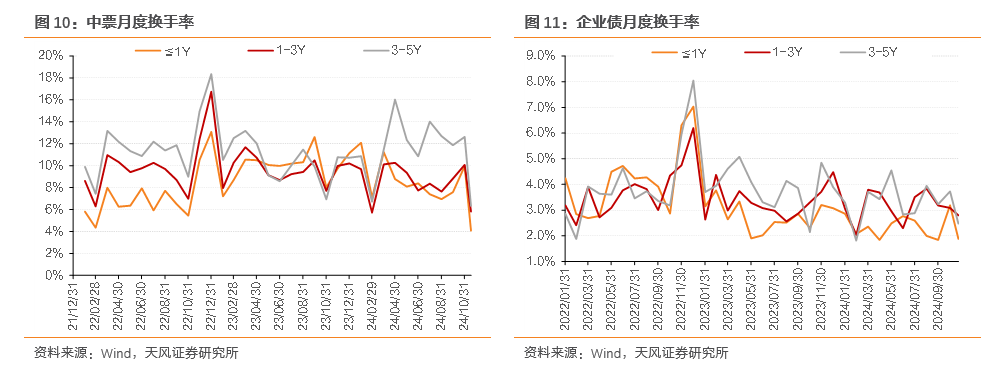

相比之下,同样交易统计口径下的中票和企业债换手率明显偏低。中票的月换手率基本都维持在10%左右,月度换手率最高也没有出现过超过20%的情况;企业债换手率则更低,最高没有超过10%,多数时间都在5%以内。另外观察会发现,在同一品种内部比较来看,3-5年期信用债的换手率似乎并不显著低于期限更低的品种。

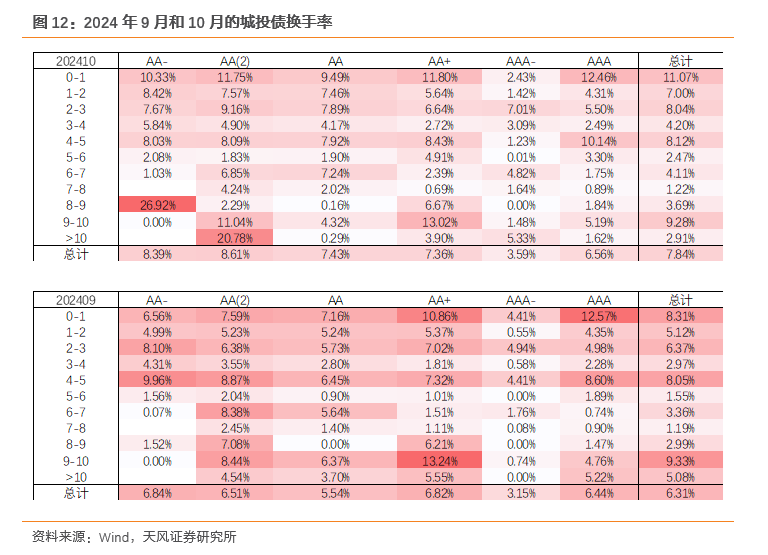

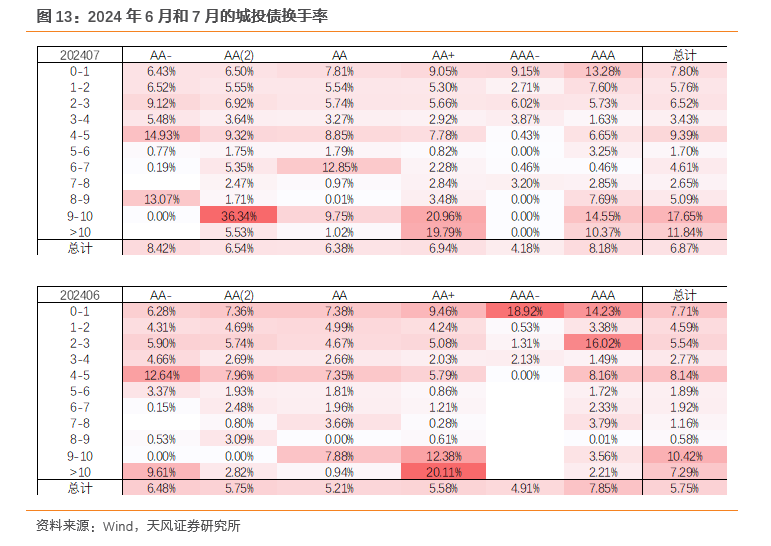

为了进一步观察不同评级、不同期限信用债的流动性情况,我们统计了更细致的月度交易数据,计算不同评级、不同剩余期限下的城投债月度换手率。观察可以发现:

① 在同一时间段内,一般1年以内的短久期债券都具有较高的换手率,而且,隐含评级越高,换手率会更高。整体上呈现出短久期、高评级城投债的信用债换手率较高的特点。

② 剩余期限3~4年的换手率一般较低,而4~5年债券的换手率并不明显低于3年以内信用债。3~4年换手率较低,或是由于债券发行期限为4年的较少,更多为3年以内或者5年,因而没有新券的换手率来提高整体的换手率;而市场对于4年这个期限的需求本身也较低。

③ 预期差带来流动性。城投债换手率较高的是分歧明显的10月份,再往前追溯,2022年四季度中票、企业债的换手率也明显偏高。

总结来看,信用债整体换手率的确偏弱,信用债内部高等级短久期略微占优,但1~3年和5年左右的信用债换手率差异似乎并不是特别明显。

进一步思考,换手率是否能够代表债券的流动性?

对投资者而言,流动性指的是想出售或者购买时按照市场估价或附近顺利买入的程度。对短端而言,债券市场经常用资金面指代流动性,毕竟资金面宽松,会带来短端流动性的提升;但对于中长端而言,资金面并不能完全决定其流动性,预期差才是流动性的来源。而预期差是众多投资者参与之后的结果,如果没有足够多的投资者参与,也就谈不上预期差。

对于1年以上中长期信用债,换手率高低一定程度上还是代表了投资者参与的情况,因而在信用债中,流动性并不显著偏弱。当然,内部不同区域、主体可能有分化。

那市场实际在担心什么?

此前,这样的担忧中既有底线信用风险的担忧,也有纯粹的流动性担忧。目前,一揽子化债政策之下,底线信用风险的担忧成分占比应该不高。

而纯粹的流动性担忧,不一定是现实的流动性差,而是市场担忧调整时流动性差。此外,这种担忧中,还隐含了市场调整时弱资质、中长久期可能带来更高的潜在资本损失。

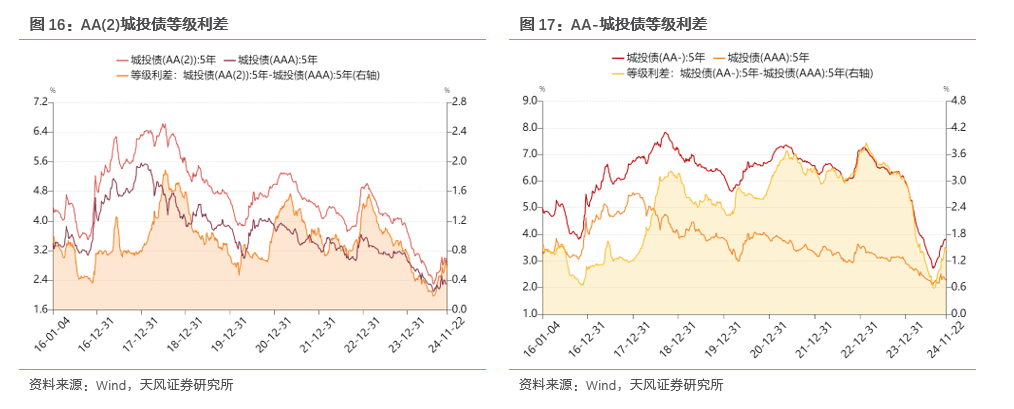

我们以5Y AA(2) 城投债的信用利差为例,进行拆分:

一般而言,AAA等级城投债我们认为基本不用担心信用风险,且当前还有一揽子化债政策支持,因而,5YAAA城投债信用利差可以认为主要是(流动性风险溢价 其他),5Y AA(2)城投债等级利差则主要是信用风险溢价。当然,评级更低一般而言,市场担忧存在流动性问题,因而,实际上等级利差中也包含一部分流动性溢价,可能难以完全剥离。

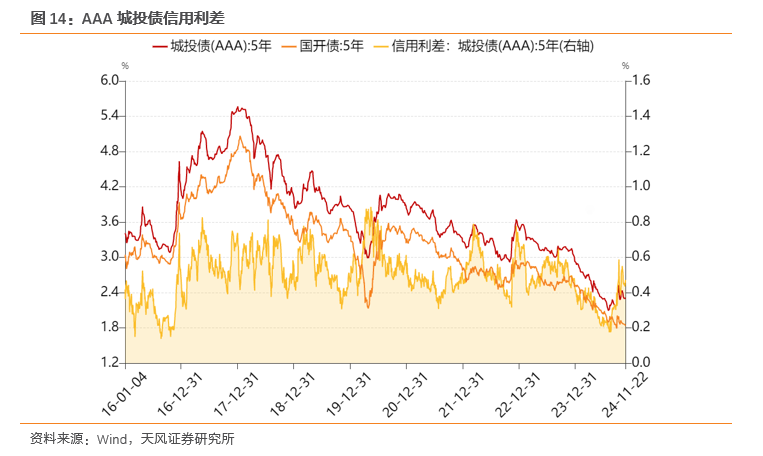

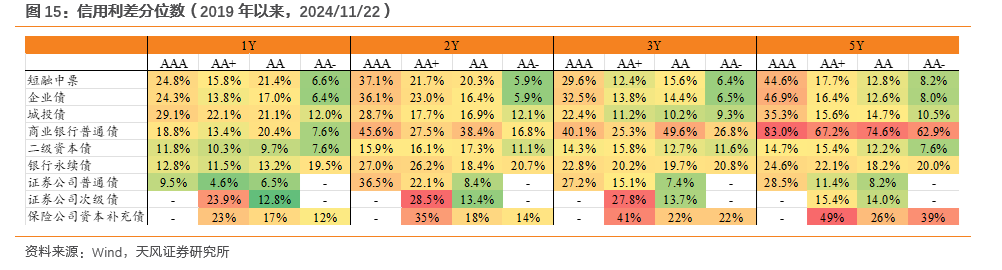

目前,5Y AAA城投债信用利差处于并不算低的水平,从分位数角度来看,处于2019年以来35.3%的历史分位数水平。

2024年10月10日的高点与2020年4月、2022年底的高点相比,相差约20bp;与2023年的高点相当;今年冲高的水平不算低。而截止目前(2024/11/22),5Y AAA信用利差为45.6bp,相比高点回落了13.1bp。总体而言,目前流动性风险溢价不算低。

等级利差方面,虽然调整之后,市场也有一些声音担忧底线信用风险的问题,但预计5年AA(2)的信用风险仍然可控。目前,等级利差相比低点上行了约51bp,近期有所修复。考虑到底线信用风险的可比程度,更类似于2016年、2018下半年~2019年,至少AA(2)再上行的空间在20bp以内;AA-距离2019年有些距离,但整体背景也是有区别的。

当然,以上只完成了信用利差的拆解,而信用利差 同期限无风险利率才是信用债的收益率,但大致可以提供一个定价的参考。拆解后可以发现,AAA信用利差当前分位数不低,等级利差在历史可比信用风险水平下,也算是正常。相比10月初的高点,目前5年AA(2)下行较少,对流动性风险溢价、信用风险溢价的实际定价并不低。

对于无风险利率,是一个需要政策和基本面验证的过程。

对不同机构而言,由于负债端稳定性不同,在拉长久期和短久期下沉中,可能会有所取舍。我们从中债估值曲线上也能观察到市场的选择。

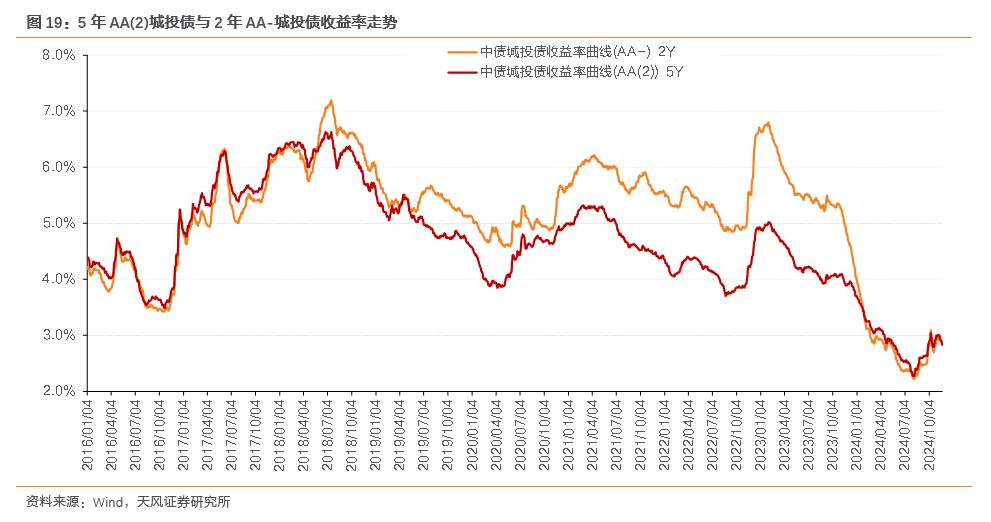

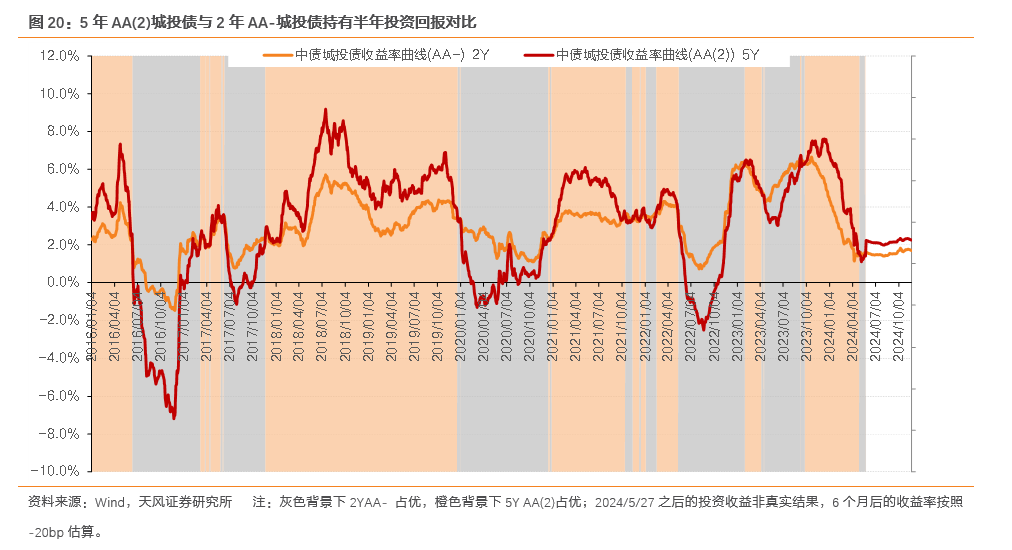

在一揽子化债政策之后,AA-城投债的收益率、利差持续下行,在2024年1月份,2年AA-与5年AA(2)收益率水平达到相当的水平。而在此前的相当长时间里,2YAA-相比5YAA(2)收益率都明显更高,实际代表了更高的信用风险溢价。

而这两个评级和期限,实际上可能是市场主流资产能接受的大致底线,二者收益率的接近实际也代表了市场的选择。

而从历史半年度的投资回报来看,在此前的相当长一段时间里,5YAA(2)和2YAA-各有阶段性占优的时期。而今年以来,随着信用拉久期,5YAA(2)的收益表现更好。

整体来看,考虑到底线信用风险的可比程度,更类似于2016年、2018下半年~2019年, AA(2)信用风险溢价再上行的空间或在20bp以内;相比10月初的高点,目前5年AA(2)下行较少,对流动性风险溢价、信用风险溢价的实际定价并不低。

对于市场而言,主流的底线资产当前可以适当放宽到5YAA(2)和2YAA-,目前二者收益率相当,从历史来看,二者之间的投资回报交替占优。而前期,在经历了短暂的2YAA-占优后,预计长久期将阶段性占优。

当前,3年以内中高等级信用债(AA-以上)与3年以上非金信用债收益率差异明显。为什么?

首先,对于长久期信用债,信用风险分析上难度明显提升。其次,期限越长、久期越长,市场担忧其流动性,且在市场调整中会带来更高的投资损失。目前,市场对于增量政策的担忧边际缓释,但仍然有所警惕。

那么,如何看待3~5年信用债流动性偏弱的问题?

和利率债相比,信用债整体换手率的确是明显偏低,显著低于利率债。信用债内部比较,高等级短久期(1年以内)略微占优,但1~3年和5年左右的信用债换手率差异似乎并不是特别明显。

换手率是否能够代表债券的流动性?

对于1年以上中长期信用债,换手率高低一定程度上还是代表了投资者参与的情况,因而在信用债中,流动性并不显著偏弱。当然,内部不同区域、主体可能有分化。

那市场实际在担心什么?

此前,这样的担忧中既有底线信用风险的担忧,也有纯粹的流动性担忧。目前,一揽子化债政策之下,底线信用风险的担忧成分占比应该不高。而纯粹的流动性担忧,不一定是现实的流动性差,而是市场担忧调整时流动性差。此外,这种担忧中,还隐含了市场调整时弱资质、中长久期可能带来更高的潜在资本损失。

如何看待潜在的资本损失?

考虑到底线信用风险的可比程度,更类似于2016年、2018下半年~2019年, AA(2)信用风险溢价再上行的空间有,但也不大;相比10月初的高点,目前5年AA(2)下行较少,对流动性风险溢价、信用风险溢价的实际定价并不低。

当然,对于无风险利率,是一个需要政策和基本面验证的过程,也需要考虑。

对于市场而言,主流的底线资产当前可以适当放宽到5YAA(2)和2YAA-,目前二者收益率相当,从历史来看,二者之间的投资回报交替占优。而前期,在经历了短暂的2YAA-占优后,预计长久期将阶段性占优。

数据统计或有遗漏,宏观经济表现超预期,信用风险事件发展超预期