关注后续不同能级城市的消费差距能否弥合。

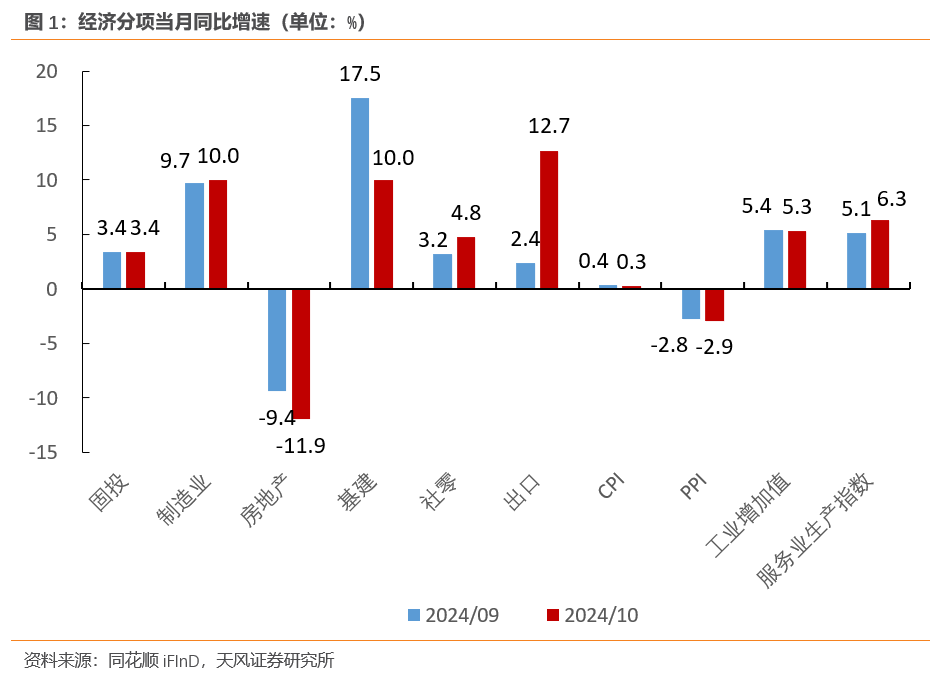

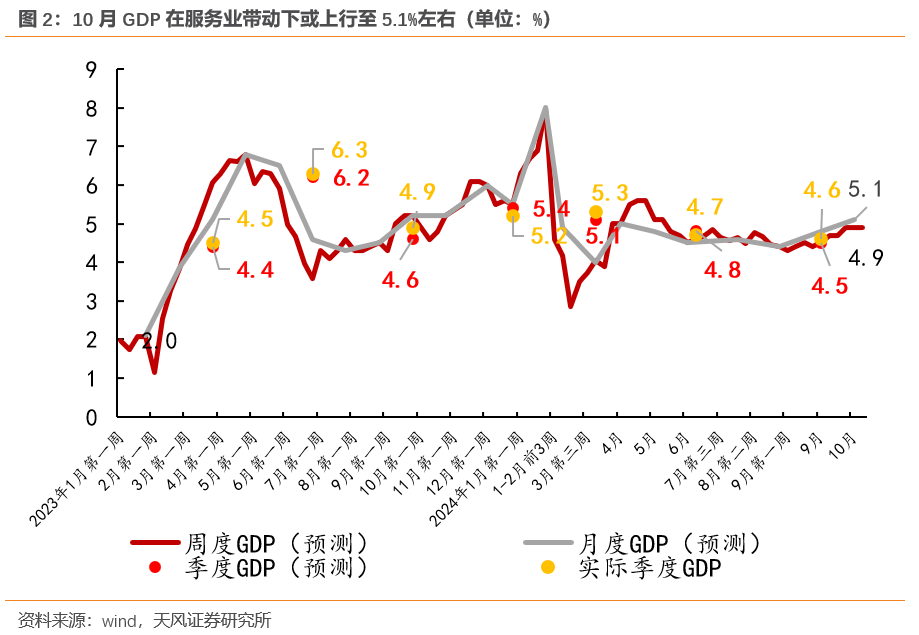

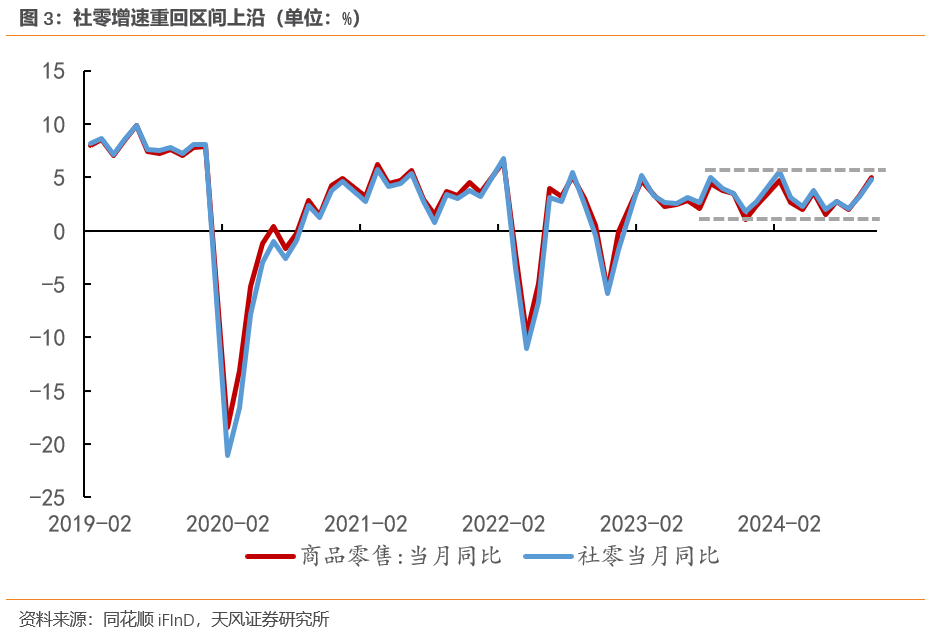

10月社零同比增速上行1.5个百分点至4.8%,消费连续2个月好转,重回波动区间上沿。在服务业生产指数带动下(10月上行1.2个百分点至6.3%),我们估算10月GDP同比增速将上行0.3个百分点至5.1%。预计四季度社零增速将继续处于波动区间上沿,保障全年5%的增长目标能够顺利实现。

我们在报告《消费是四季度经济的胜负手》中提到,

预计社零增速有望从区间下沿(三季度同比2.7%)逐渐向区间中上沿靠拢,对年末GDP形成重要支撑。四季度内需对经济的支撑有望走强,消费可能成为经济企稳的重要胜负手。

具体到十月,消费高增有以下几个原因。

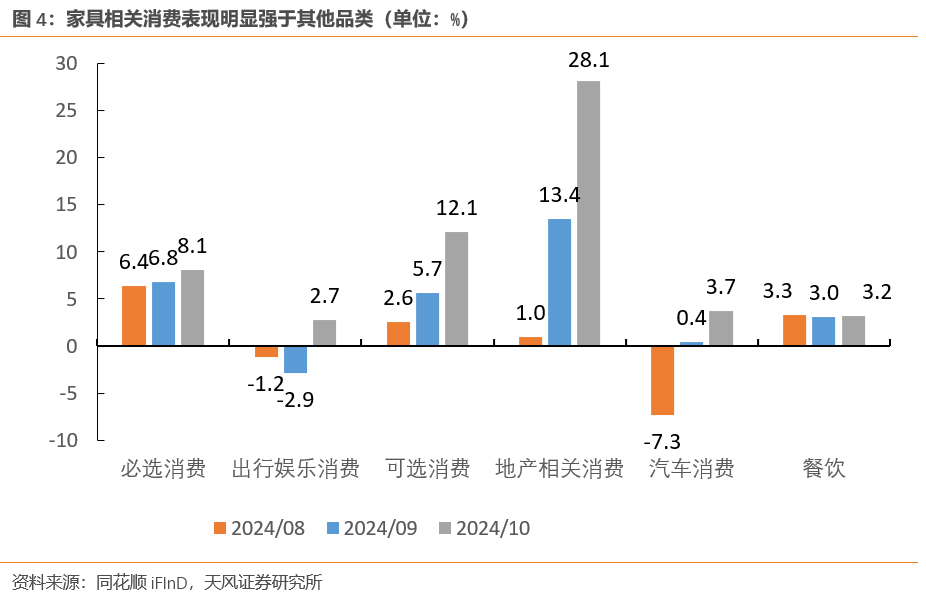

第一,“以旧换新”政策继续支持耐用品消费。10月限额以上单位家电、汽车、文化办公用品、家具类商品合计拉动社会消费品零售总额增速达到1.2个百分点。商务部数据显示,截至11月11日,汽车报废更新补贴申请188.6万份,置换更新补贴申请超180万份;家电方面,2160.8万名消费者购买8大类家电产品3271.9万台。截至10月24日,家装厨卫“焕新”补贴产品约630万件,累计带动销售额190亿元。

估算目前资金使用量在650亿左右(部分地区扩大了补贴范围,如深圳将手机等纳入补贴范围,实际资金使用情况或高于估算值),“以旧换新”总资金为1500亿(部分资金用于农机等领域),耐用品消费对社零的支撑还有一定的持续性。

第二,房地产销售回暖带动地产后周期商品消费回升。10月涨幅最明显的是地产相关消费(家具、家电、建筑建材),同比上涨28.1%,高于9月14.7个百分点。10月商品房销售面积累计同比上行1.3个百分点至-15.8%,销售金额上行1.8个百分点至-20.9%,10月当月商品房销售同比上行9.2个百分点至-1.6%。

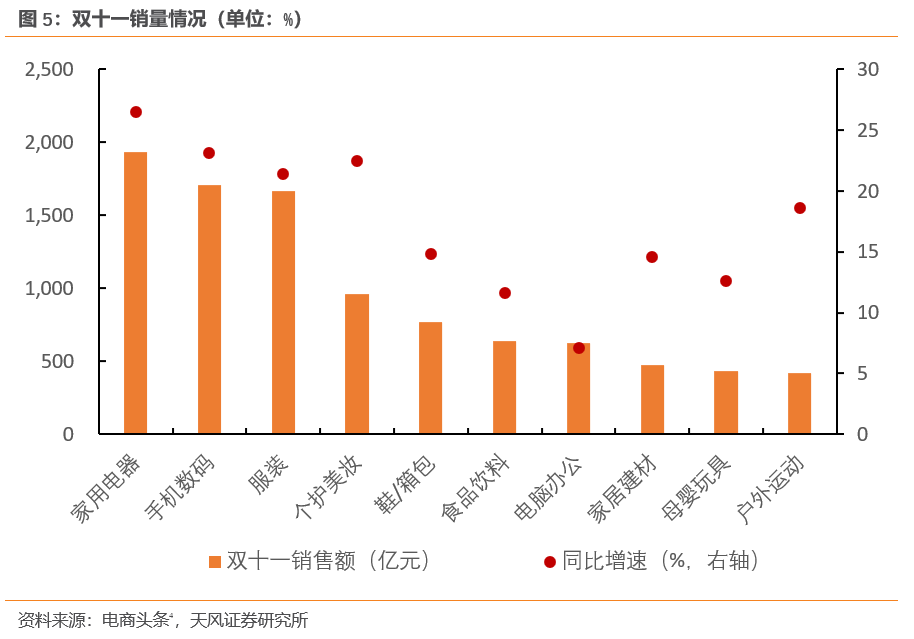

第三,“双十一”促销前置。今年双十一早在10月14日就已经开始,相比于去年提前11天,这会推动了10月商品消费整体好转。

第四,居民就业和收入继续好转。10月全国城镇调查失业率比上月下降0.1个百分点至5.0%。股票市场反弹带来财产性收入好转,居民的消费意愿和能力有所提升。

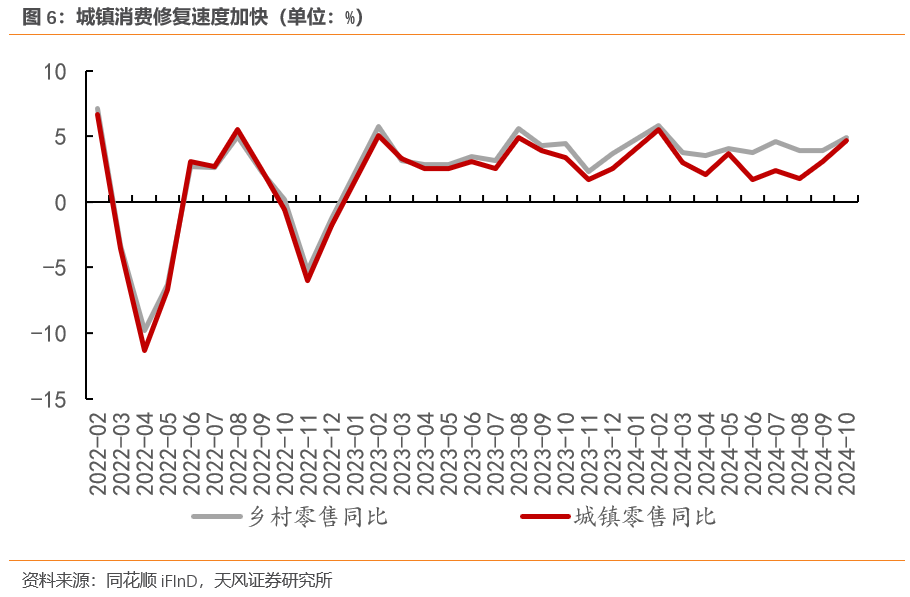

另外,10月消费还呈现出区域分化收敛的特征。城镇消费修复速度强于乡村消费。10月城镇、乡村零售同比分别上行1.6、1个百分点至4.7、4.9%,城乡之间的零售增速差距明显收敛(8月城镇零售同比低于乡村2.1个百分点)。此前城乡消费差距走扩的原因是收入增速差异:前三季度,农村、城市居民可支配收入同比增长6.6、4.5%,其中财产性收入增速分别为6.4、0.2%(城市居民受房价影响更大)。10月城镇消费大幅好转意味着这些因素可能正在逐渐淡化,未来房价降幅收敛、股票财产性收入上升对城镇居民消费能够形成持续性利好。

总的来看,受益于以旧换新等政策以及房价降幅的短期缓和,年内消费或有望继续处于2023年以来社零的区间上沿,四季度的消费高增保证了全年5%的增速目标实现。

风险提示