投资方面,螺纹钢库存低位回升,需求边际回落、仍弱于季节性,钢厂高炉开工率小幅下降,实际投资需求仍有限,商品整体震荡偏强,主要受政策预期支撑,水泥价格维持强势。上周国内及海外重要事件先后落地,后续关注增量政策落地对产业层面供需的改善情况;消费方面,地铁和航班出行强于季节性,汽车消费近几周维持较好表现; 通胀方面,猪肉价格震荡偏弱,蔬菜价格延续下行,原油价格回落。

1.投资:螺纹钢需求回落、库存回升,水泥价格继续震荡上行

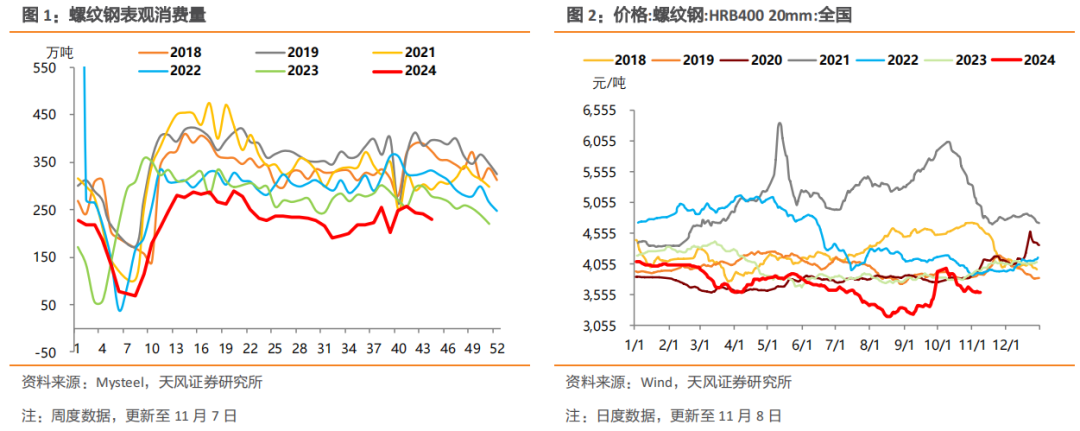

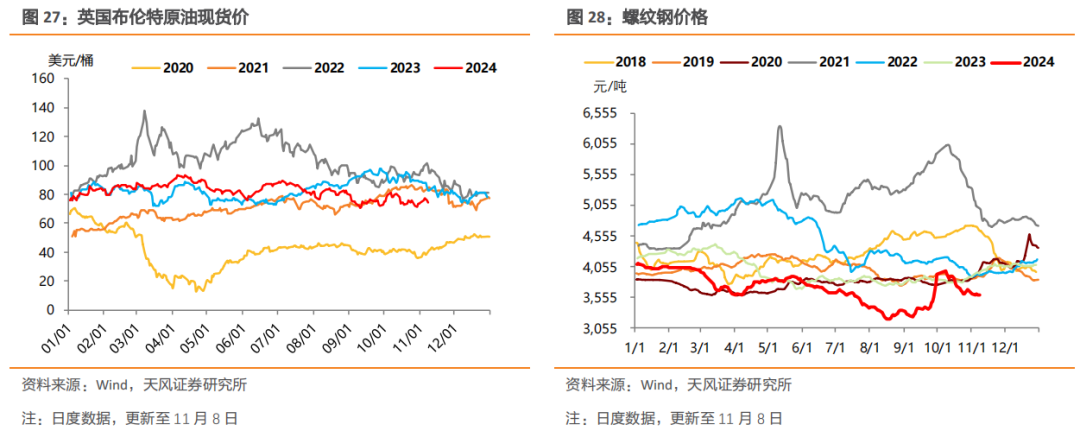

螺纹钢表观消费量:截至11月7日,当周螺纹钢表观消费量为228.59万吨,环比前一周-12.09万吨。螺纹钢价格:截至11月8日,螺纹钢价格为3,583元/吨,环比前一周-24.00元/吨。

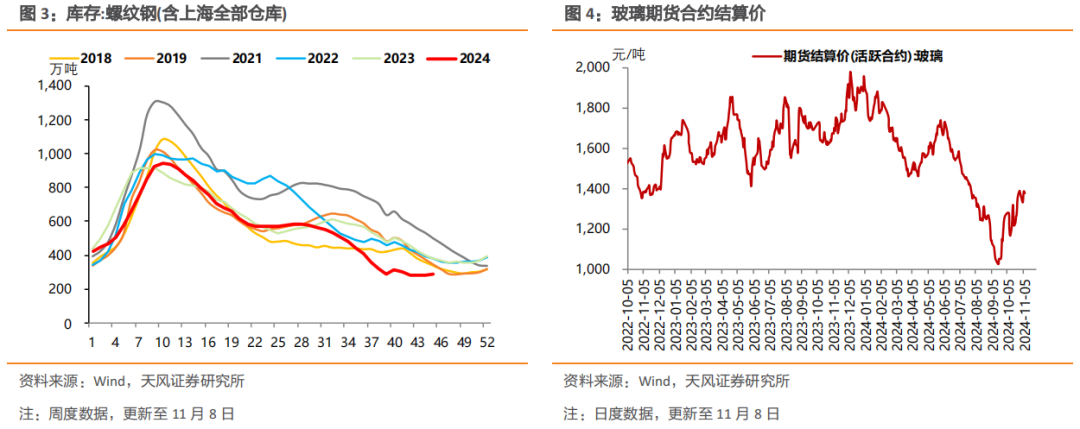

螺纹钢库存:截至11月8日,螺纹钢库存为288.65万吨,环比前一周 6.14吨。玻璃价格:截至11月8日,玻璃期货合约结算价(活跃合约)为1,374元,环比前一周 20元。

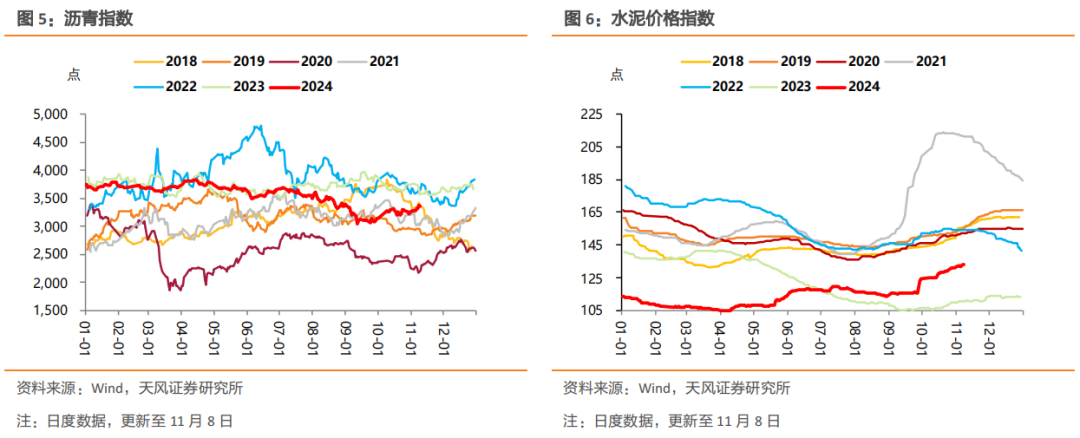

沥青价格:截至11月8日,沥青指数为3,356.67点,环比前一周 87.75点。水泥价格:截至11月8日,水泥价格指数为133.08点,环比前一周 1.40点。

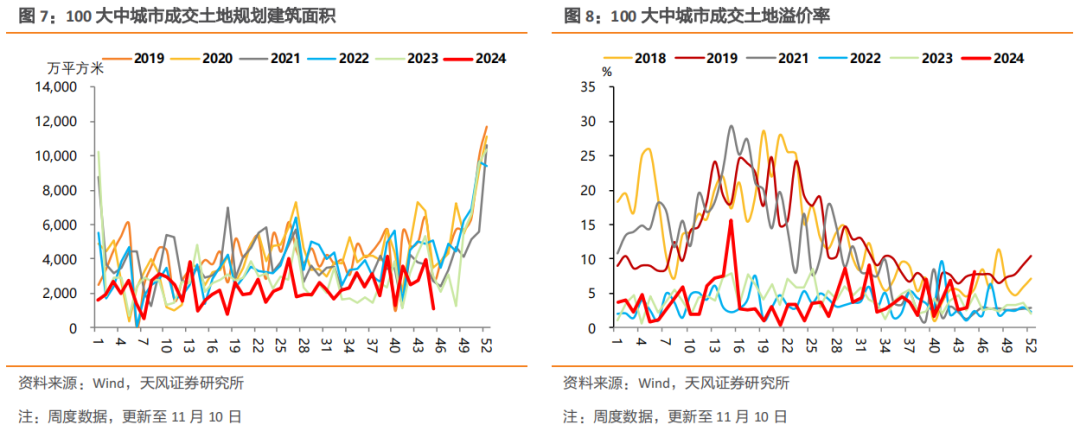

土地规划建筑面积:截至11月10日,100大中城市成交土地规划建筑面积为1,117.12万平方米,环比前一周-2,847.97万平方米。土地溢价率:截至11月10日,100大中城市成交土地溢价率为8.10 %,环比上一周 5.16 pct。

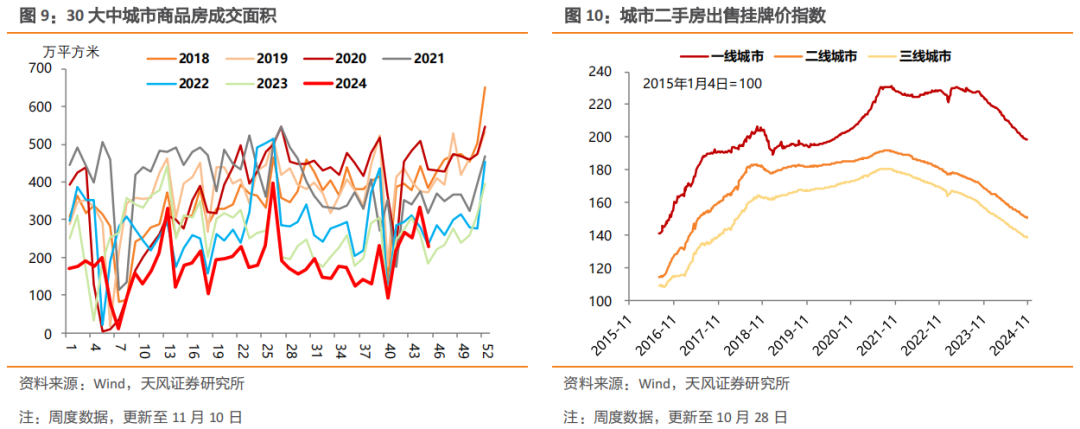

全国整车货运流量指数:截至11月10日,为118.70点,环比上周同期 3.62点。 二手房出售挂牌价:截至10月28日,一二三线城市二手房出售挂牌价指数分别为198.47/150.40 /138.71,环比前一周变化分别为-0.17/-0.50 /-0.38。

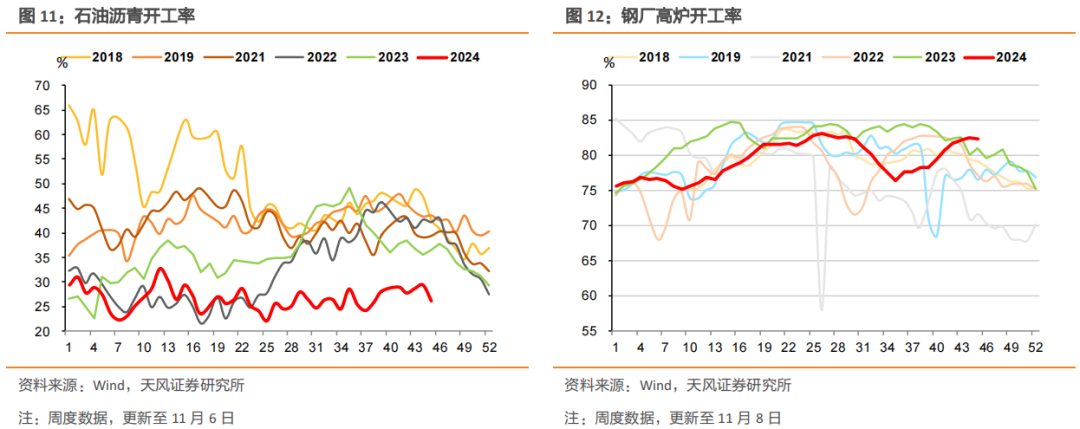

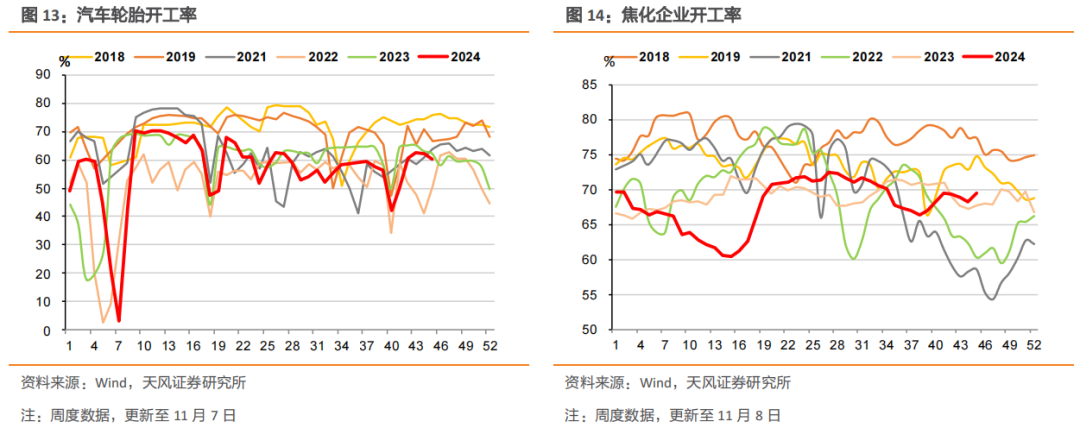

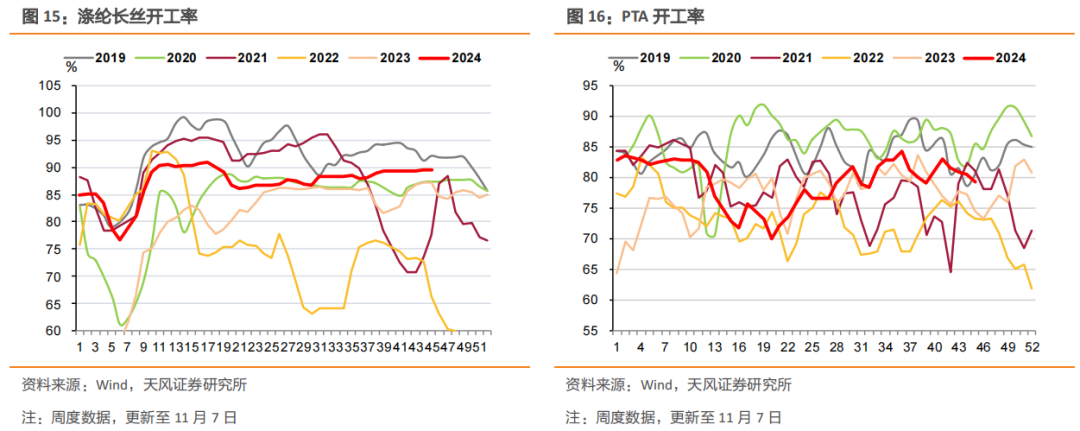

11月6日,石油沥青开工率为26.20 %,环比前值-3.20 pct。11月8日,钢厂高炉开工率为82.27 %,环比前值-0.19 pct。11月7日,汽车轮胎开工率为60.21 %,环比前值-1.91 pct。11月8日,焦化企业开工率为69.43 %,环比前值 1.22 pct。11月7日,涤纶长丝开工率为89.61 %,环比前值 0.16 pct。 11月7日,PTA开工率为79.24 %,环比前值-1.32 pct。

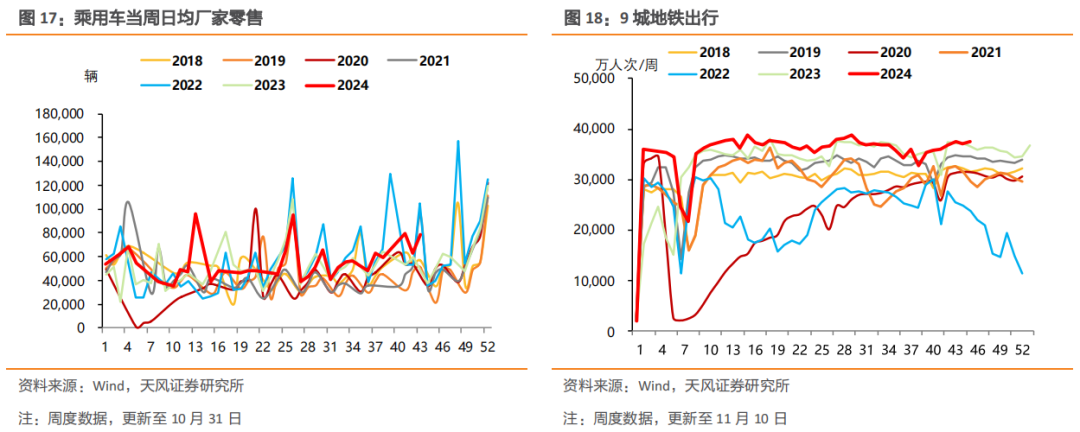

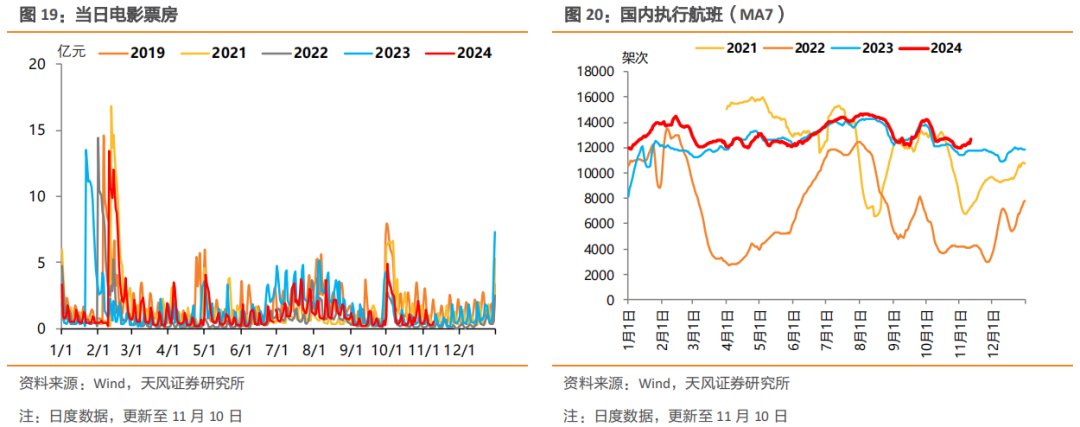

汽车零售:10月31日当周,乘用车市场批发日均19.90万辆,环比前值 10.30万辆;乘用车市场零售日均13.74万辆,环比前值 5.91万辆。 出行:11月10日当周,9城地铁出行合计人数37446.7万人,环比前一周 399.0万人;国内执行航班架次85,424架次,环比前一周 1,206架。

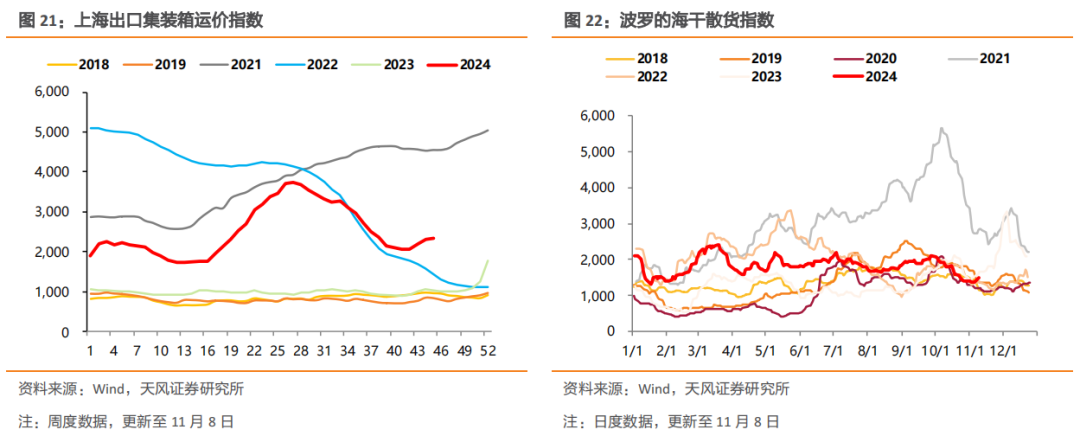

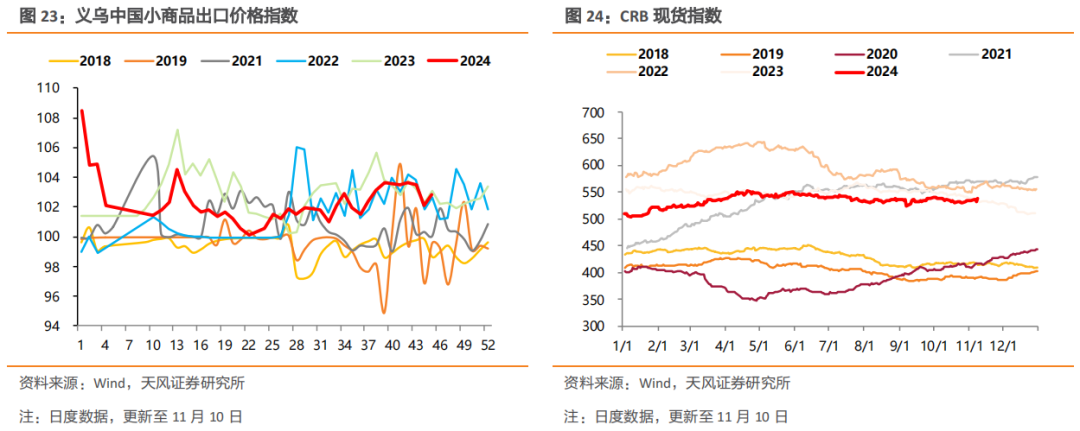

4.出口:SCFI、BDI、义乌出口价格指数均上升

上海出口集装箱运价指数:11月8日当周,上海出口集装箱运价指数为2,331.58,环比前值 28.14。

波罗的海干散货指数:截至11月8日,BDI为1,495,环比上周 117。 义乌出口价格指数:11月10日当周,义乌出口价格指数为102.87,环比前值 0.79。

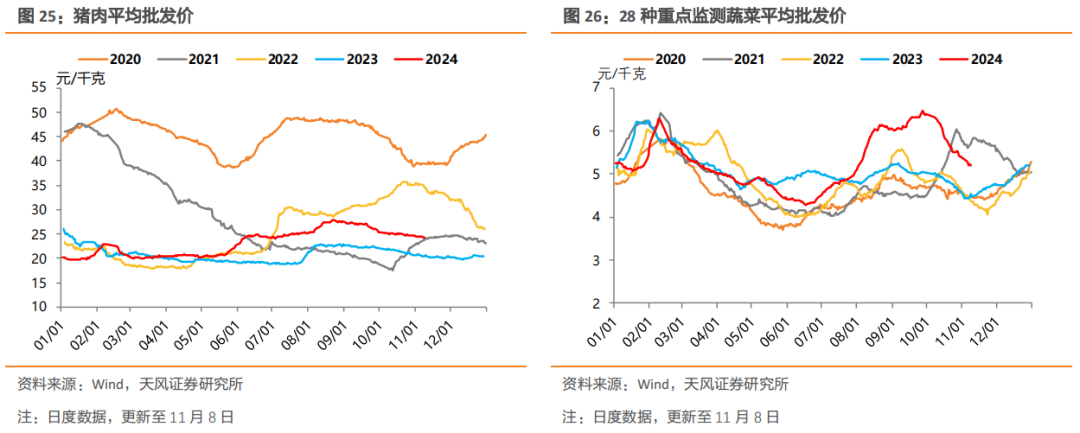

猪肉价格:截至11月8日,猪肉平均批发价为24.24元/公斤,环比前一周-0.20元/公斤。蔬菜价格:截至11月8日,28种重点监测蔬菜平均批发价为5.20元/公斤,环比前一周-0.17元/公斤。

原油价格:截至11月8日,英国布伦特Dtd原油价格为74.20美元/桶,环比前一周-0.13美元/桶。 螺纹钢价格:截至11月8日,螺纹钢价格为3,583元/吨,环比前一周-24元/吨。

报告仅为市场跟踪,不构成投资建议。

证券研究报告:《投资需求有限、汽车消费较好、菜价延续回落》

对外发布时间:2024年11月11日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001