【天风研究·固收】 孙彬彬/隋修平

摘 要

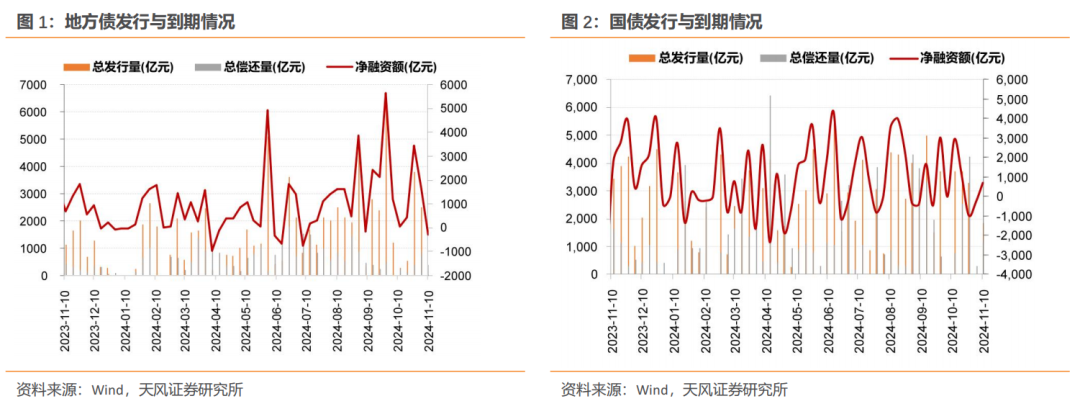

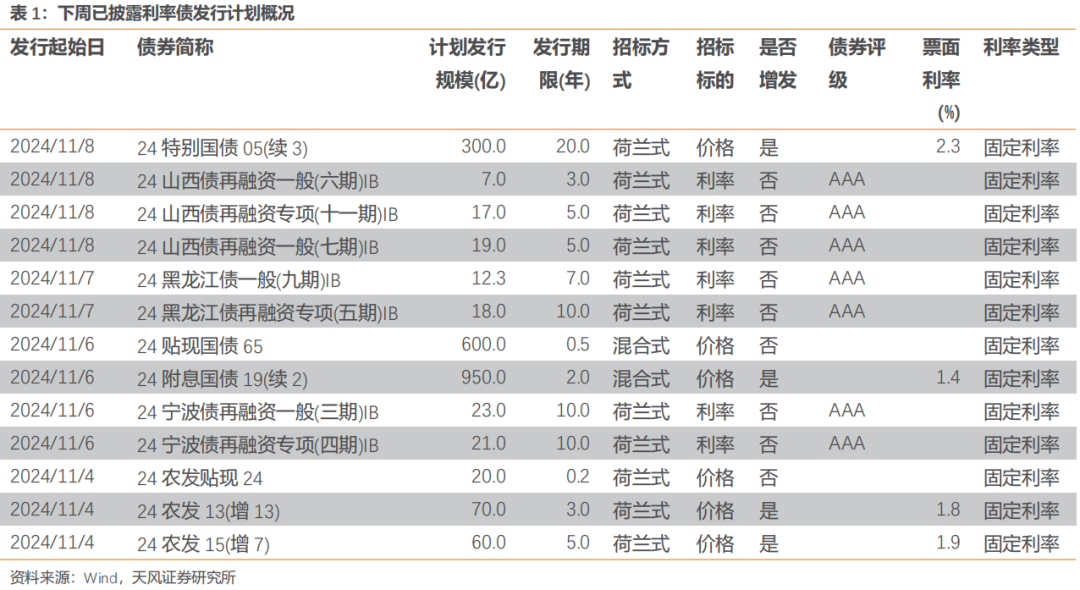

1.一级市场:下周地方债净融资额-264.82亿元

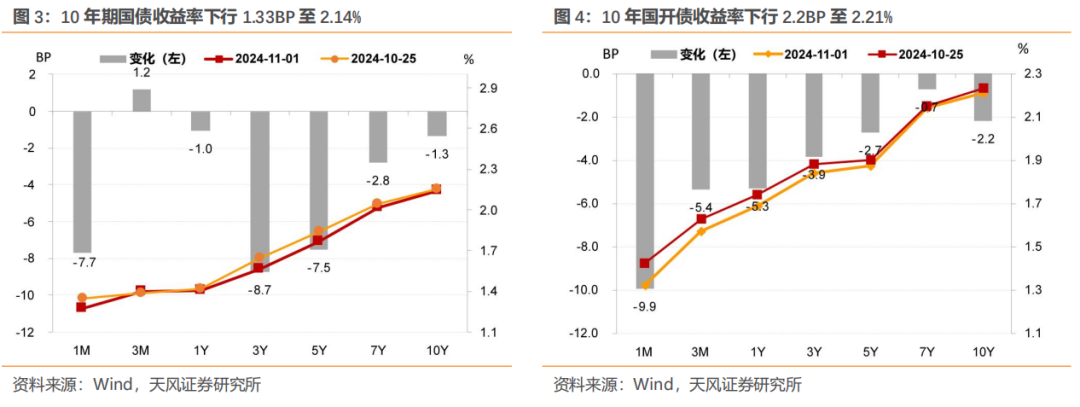

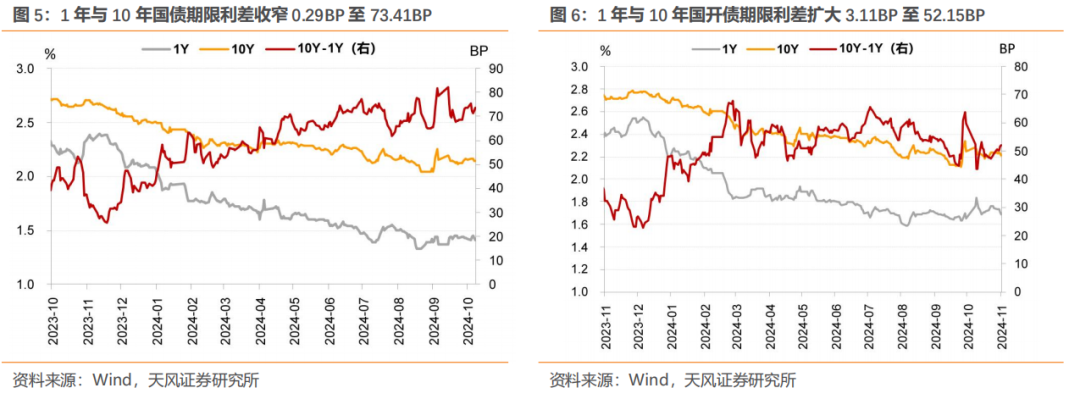

2.二级市场:本周国债、国开债利率下行,利差分化

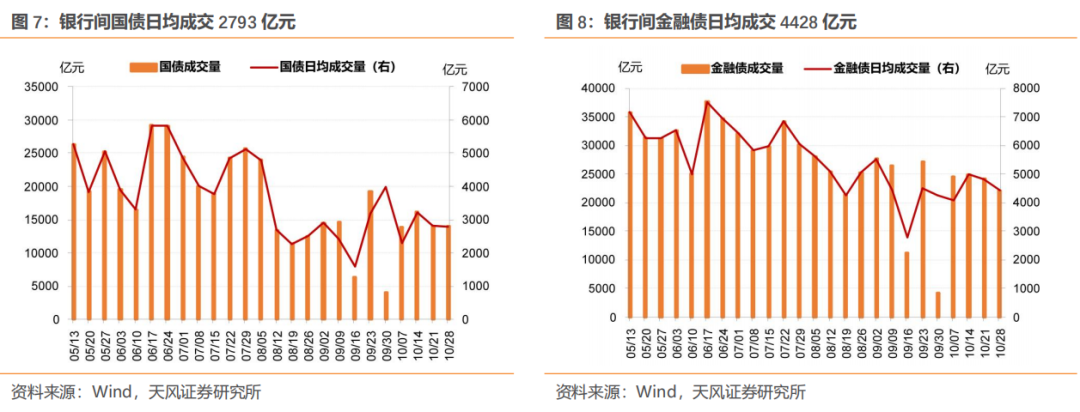

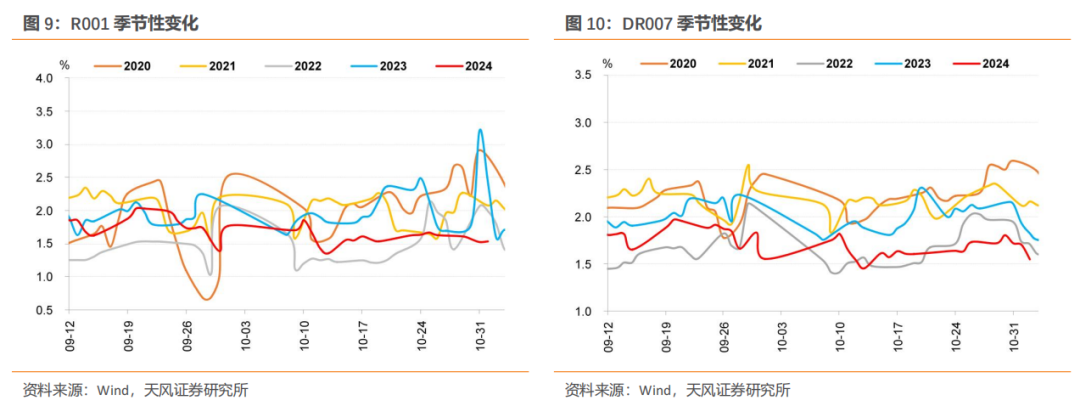

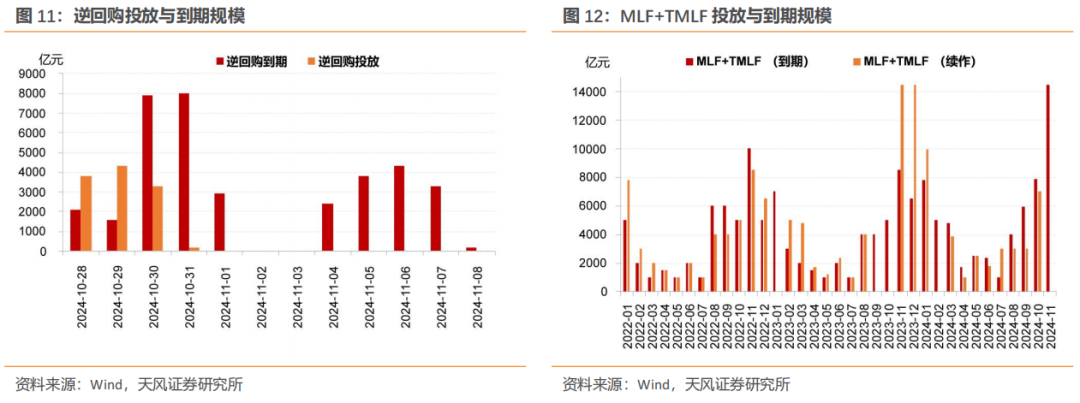

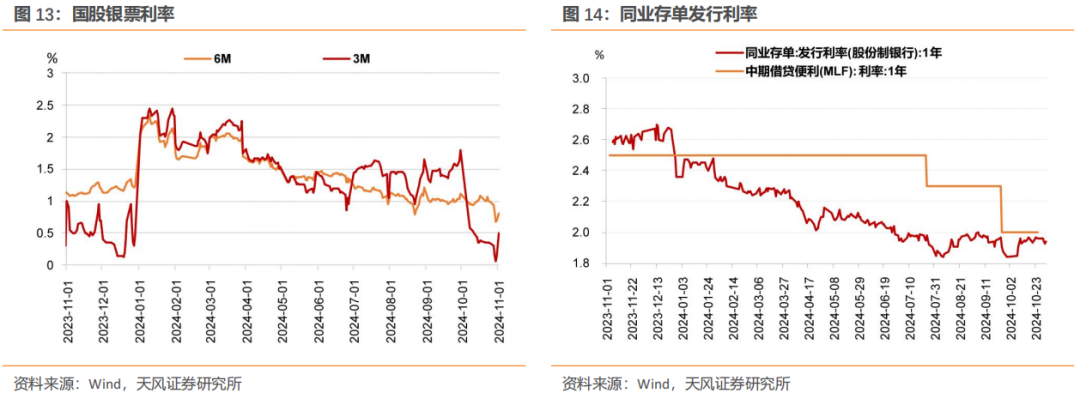

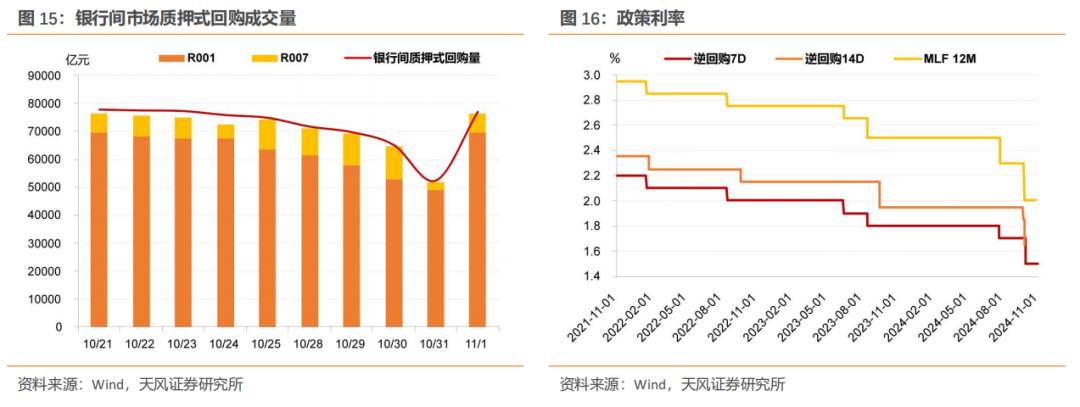

3.流动性观察:资金面均衡偏松

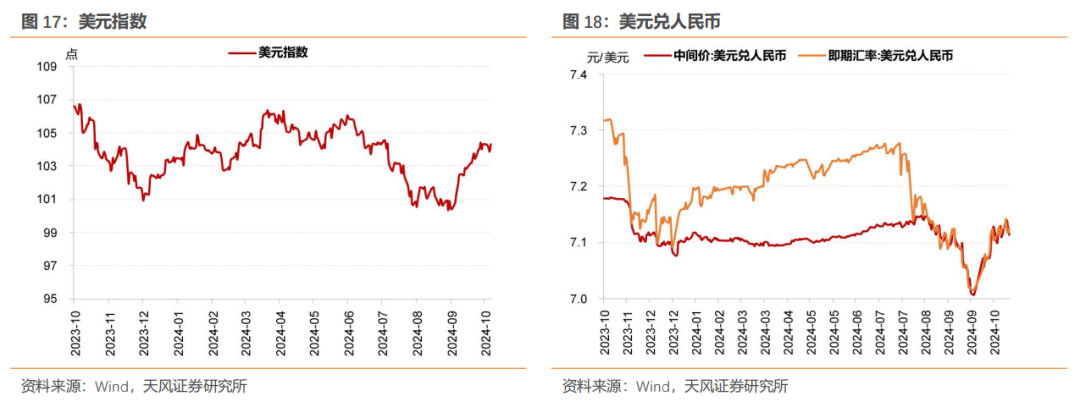

4.海外观察:海外主要债券收益率上行

风 险 提 示

我们期待您的意见和建议,我们会关注您的反馈,为您提供更好的服务!

如果使用中有什么不好用的地方,请大声说出来。我们会关注您的反馈,为您提供更好的服务!