【天风研究·固收】 孙彬彬/隋修平

三季度货基杠杆率环比小幅上升、报告期内组合平均剩余期限环比持平。本轮货基杠杆小幅上升或因季末面临赎回压力下的被动加杠杆。货基规模下行,主要源于央行发布会和政治局会议召开带动市场预期提振,债市阶段性调整,以及9月末股市大涨,带动理财、货基快速赎回。从机构投资者角度,主要关注R007-货基收益率利差,三季度两者利差持续走扩,且同业存款利率相对较高,货基性价比较低,从而导致机构端规模明显收缩。从散户角度,主要关注货基与存款的相对性价比,三季度大行下调降存款利率,货基收益率下行幅度低于存款利率下行幅度,对散户端基金规模保持平稳有一定支撑。此外,互联网平台的渠道流量对散户端货币基金扩张有正面作用。第三,三季度货币基金总体收益水平继续下降,货基显著减配CD。三季度货基对CD的配置比例降低4.58个百分点,同时增配存款和买入返售。三季度货基收益下降,主要是由于CD利率和银行存款利率下降。从收益率区间来看,三季度大部分货币基金季度收益在1.6%以下,从收益分布来看,相比二季度收益区间明显左移。券种组合上,三季度货币基金主要增配银行存款、买入返售,减配债券资产(尤其是CD)。第四,CD指数基金方面,三季度CD指数基金规模小幅回升,但存续CD指数基金规模继续下滑。CD指数基金收益回落,相比货基不存在超额收益,同时其回报波动较大,因此对投资者吸引力继续降低。从单一基金的表现来看,CD指数基金的收益与规模增长的规律并不严格成立,两者的关系主要还是体现在该类基金的总体大类表现上。展望未来,在宏观图景不发生显著变化的情况下,类固收资产性价比依旧较高,货基仍然有望重新扩张。但也需要关注增量政策力度以及权益市场变化对债市的扰动。此外,建议把握互联网零售渠道对货基规模扩张的机遇。

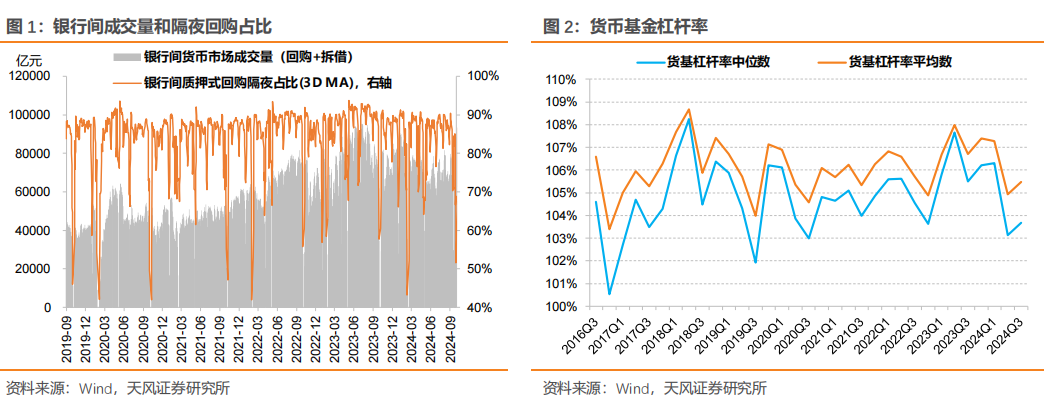

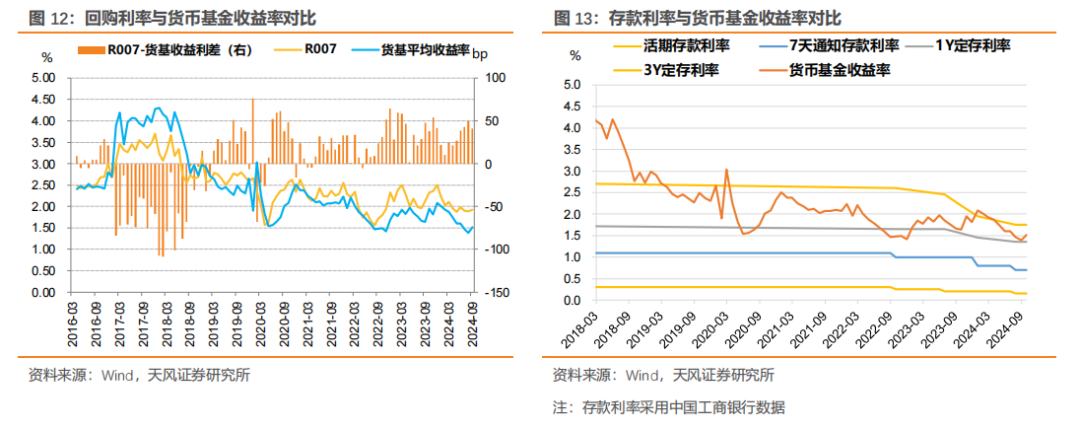

2024年第三季度的基金报告已全部公布。央行连续两次降息,稳增长预期提升,季末权益资产大涨带动零售端赎回加剧,货币基金发生了哪些变化?2024年第三季度,货币基金杠杆率小幅回升,久期基本持平,总体组合波动性风险维持偏低水平。货币基金整体小幅加杠杆。三季度末货基整体杠杆率中位数103.68%(环比 0.56pcts),杠杆率平均数105.47%(环比 0.54pcts),处于2016年以来26%的分位水平。三季度银行间回购 拆借日均成交量小幅回升。本轮货基杠杆小幅上升或因季末面临赎回压力下的被动加杠杆。赎回压力加大,货基在抛售资产的同时,也可能加大资金融入,导致杠杆率阶段性上升。

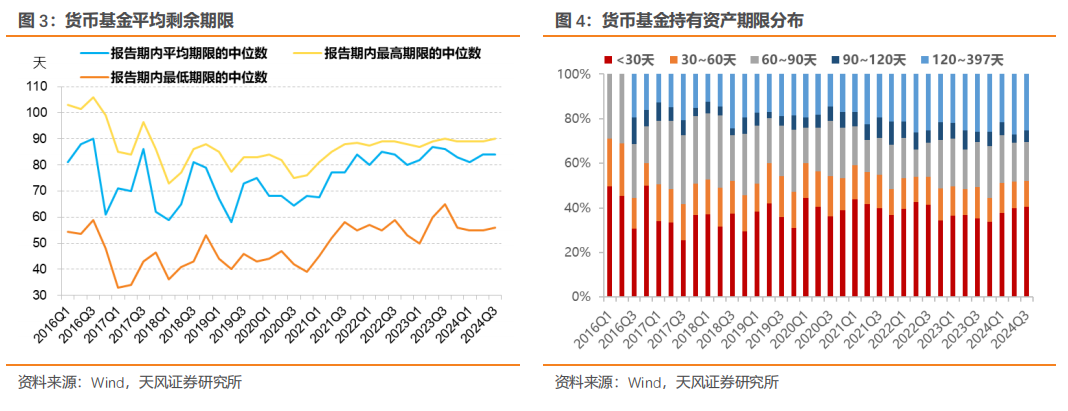

三季度末货币基金组合平均剩余期限持平,全市场中位数与2024Q2持平,为84天。期限结构上,30天以内、90-120天资产占比上升,30-90天、120天以上资产占比下降。具体来看,剩余存续期30天以下资产占比环比增加0.52pcts至40.34%,90-120天资产占比环比增加1.57pcts至5.24%。

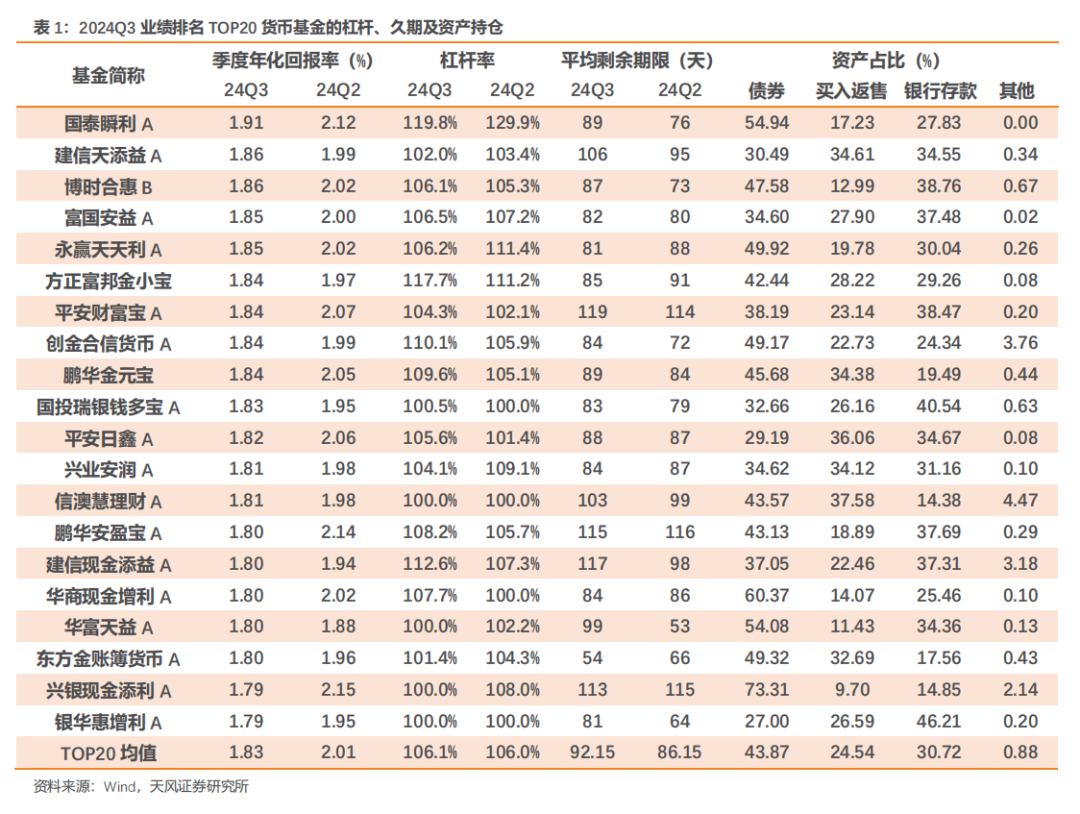

收益表现较好的货币基金拉久期行为明显,可能是其三季度超额收益排名靠前的主要原因。根据我们梳理,2024Q3季度年化收益率排名前20的基金组合平均剩余期限中位数为87.50天,平均值92.15天(2024Q2:86.50天、86.15天)。

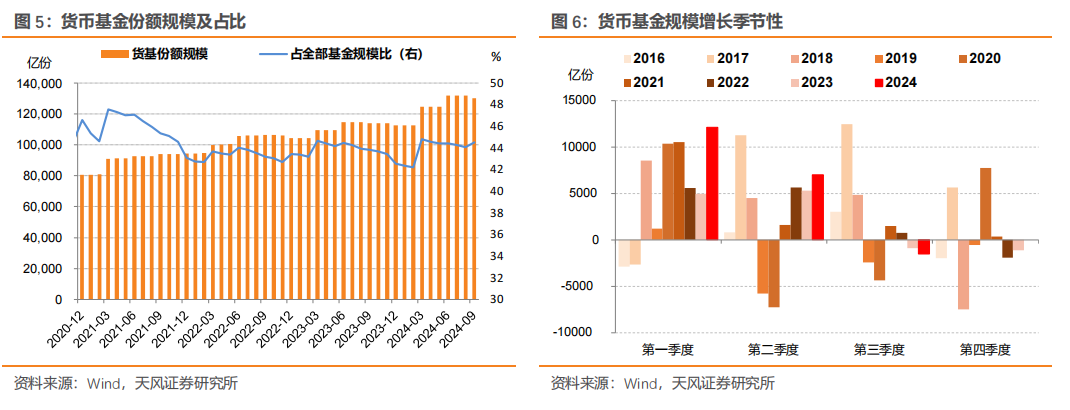

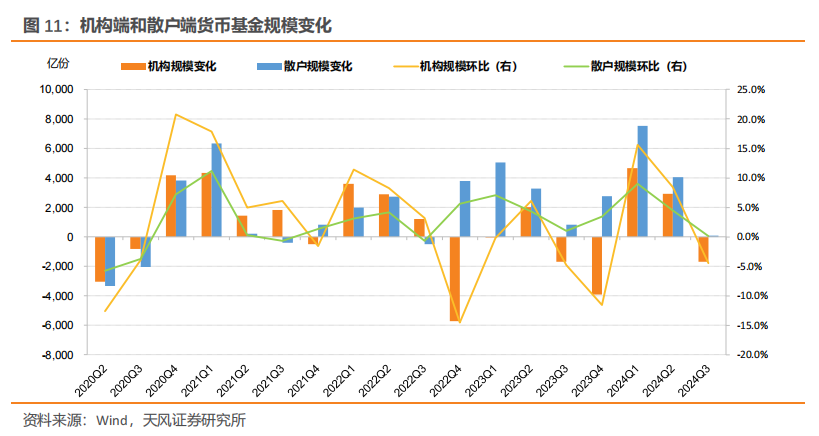

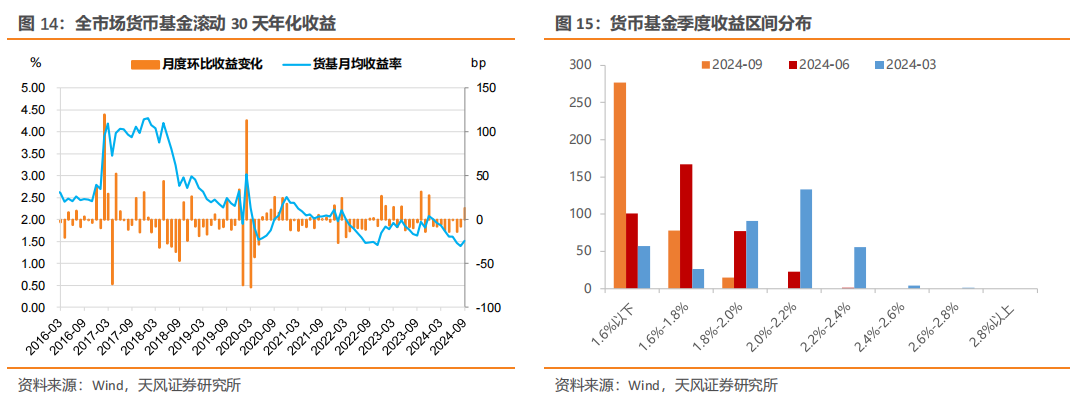

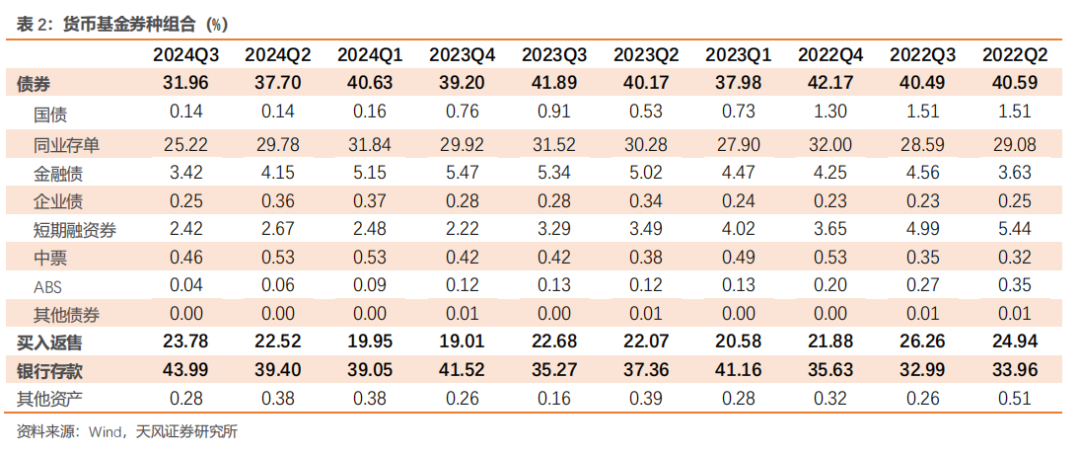

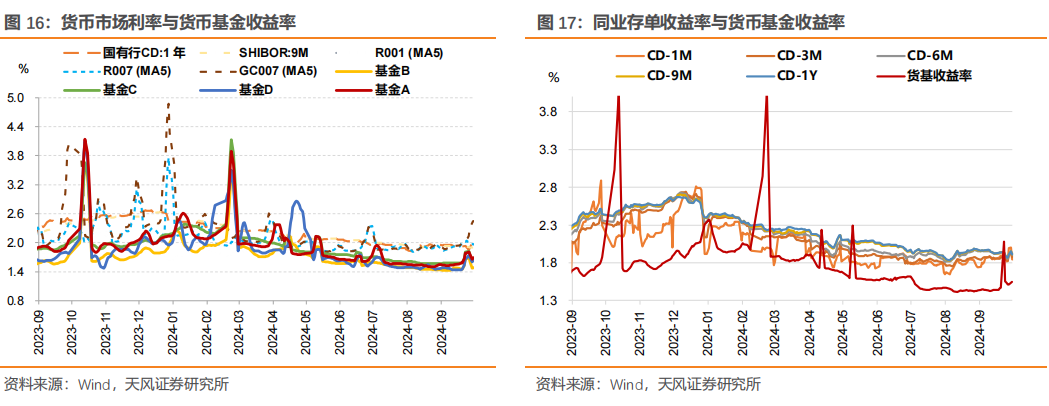

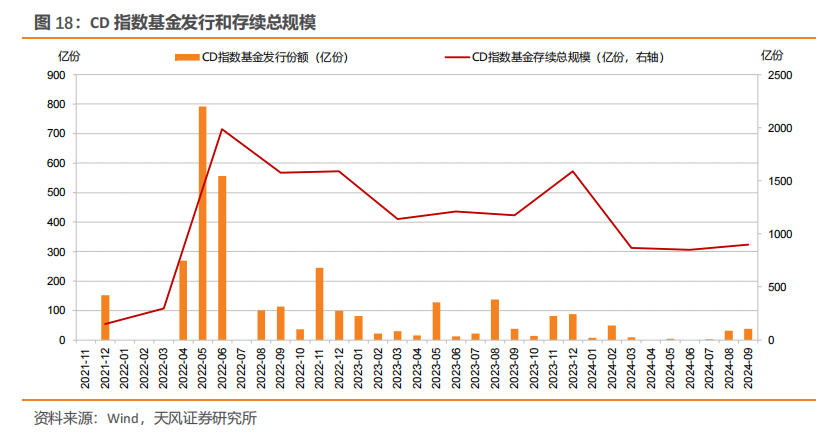

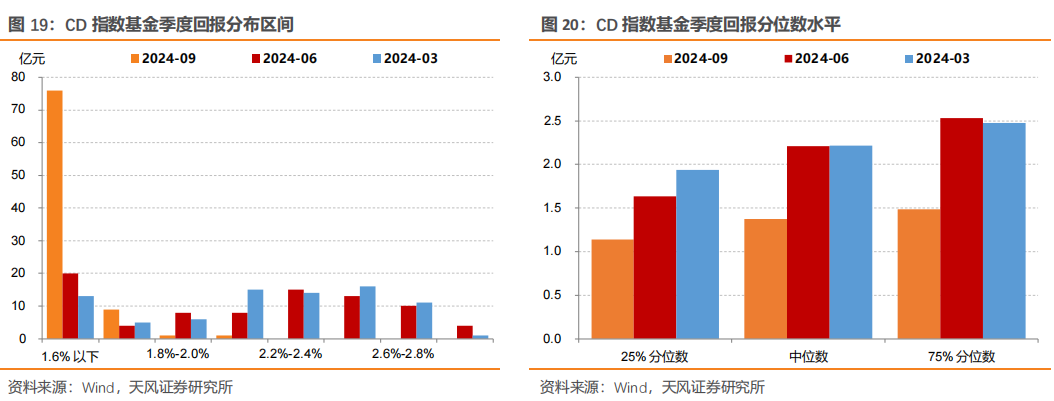

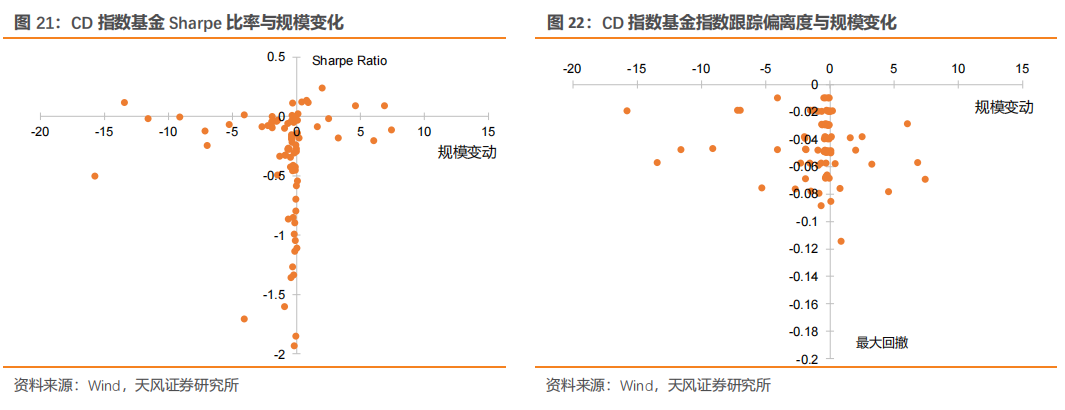

2024第三季度,货币基金份额达13.03万亿,环比减少1540.47亿份,占全部基金份额比例达44.52%,相比上季度基本持平(24Q2:44.44%)。分月度来看,三季度货基规模收缩主要发生在9月。9月货基份额环比8月减少1535.02亿份,8月货基份额相较于6月仅减少5.45亿份。货基规模下行,主要源于央行发布会和政治局会议召开带动市场预期提振,债市阶段性调整,以及9月末股市大涨,带动理财、货基快速赎回。货基规模上,以投资者结构划分,2024Q3机构端货基明显收缩、散户端货基基本持平。具体而言,三季度机构端货基规模-1682亿元(环比-4.5%),散户端货基规模 87亿元(环比 0.1%)。在类固收范畴内,对于机构和个人投资者,货基的性价比表现分化。除季末债市调整与赎回因素外,机构投资者主要关注货基的收益表现与R007等关键利率的相对水平,2024年第三季度,R007-货基利差继续走扩,对机构端货基规模形成制约。个人投资者的投资选择相对局限,主要关注流动性高、便于操作的银行存款利率。三季度大行下调降存款利率(活期存款利率下调5bp,7天通知存款利率、1Y定存利率下调10bp,3Y定存利率下调20bp),货基收益率先下后上,保持在略高于1Y定存利率的水平,因此,对散户端基金规模保持平稳有一定支撑。此外,不可忽视支付宝、微信零钱等互联网零售平台对散户端货基扩张的助推作用。24Q3散户端货基扩张的前20名中,有18家都借助了互联网平台的渠道流量,而他们的年化回报表现并未体现出差异化优势。随着近期银行再次调降存款利率,和权益市场转为震荡,货币基金或仍存在扩张空间。对于散户端的货币基金,提示机构关注居民的投资习惯,考虑利用互联网平台为散户提供便利申赎的渠道,以进一步打开潜在市场规模。三季度,货币基金总体收益水平继续下滑。不进行基金分级合并的情况下,按月度区间划分,2024年7-9月货币基金月度收益率均值分别为1.47%/1.39%/1.52%。从收益率区间分布来看,三季度大部分货币基金季度收益在1.6%以下区间,相比二季度,收益区间明显左移。货基底层资产主要是买入返售、同业存单和银行存款,这三类资产收益综合起来解释了货基收益的主要变化。首先,券种组合上,三季度货币基金主要增配银行存款、买入返售,减持债券类资产。债券类资产总体占比大幅下降,由二季度的37.70%降至31.96%,以同业存单和金融债占比下降最为明显。此外,买入返售占比由22.52%向上调整至23.78%,仓位明显提升;银行存款占比由39.05%大幅提升至43.99%。一方面是市场波动加剧,另一方面是CD与银行间资金利率点差进一步收窄,以及同业存款利率维持在高位,均导致了货基减配CD,也部分解释了8月以来CD表现的弱势。买入返售方面,三季度资金利率总体维持平稳,7月末央行宣布降息,但是资金利率中枢没有下移,8月以来非银分层现象加剧,隔夜资金利率仍维持在1.8%左右,七天回购利率在1.8%-2.1%区间,均较二季度基本持平。同业存单方面,三季度CD利率整体下行,3个月AAA存单到期收益率7-9月的月度均值分别为1.82%/1.82%/1.87%,9月CD收益率上升也带动9月货基收益抬升。银行存款方面,7月大行下调降存款利率,对货基收益率也存在一定影响。综合来看,三季度货基收益下降主要是由于CD利率和银行存款利率下降。三季度CD指数基金规模小幅回升。三季度末,CD指数基金份额合计约899亿份,较二季度的850亿份小幅回升,结束了上半年的收缩态势。其中,存量CD指数基金规模持续收缩。三季度新成立CD指数基金共5只,规模总计73.52亿份,存量CD指数基金的总规模收缩24亿份。三季度CD指数的回报表现较弱可能是存量CD指数基金规模收缩的重要原因。三季度CD指数基金季度回报分布区间相对二季度明显左移,中位数水平为1.4%,环比下降83.4bp;低回报的基金占比87%,相比二季度增长63个百分点。相比三季度货币基金1.46%左右的平均收益率水平,三季度CD指数基金的平均收益水平在1.24%左右,并不存在超额收益。同时,CD指数基金相比货币基金的波动更大,低回报基金的占比更高,因此CD指数基金对投资者的综合吸引力也许并不高。不过,从单一基金的表现来看,其收益和规模增长的规律并不严格成立。将各CD指数基金夏普比率、最大回撤与规模变化相对比,发现获得更高规模增长的基金具有相对更高的夏普比率,但相关关系并不显著;基金规模增长与回撤特征的关系不明显,可能与微观上持有人具体行为有关。三季度货基杠杆率环比小幅上升、报告期内组合平均剩余期限环比持平。本轮货基杠杆小幅上升或因季末面临赎回压力下的被动加杠杆。货基规模下行,主要源于央行发布会和政治局会议召开带动市场预期提振,债市阶段性调整,以及9月末股市大涨,带动理财、货基快速赎回。从机构投资者角度,主要关注R007-货基收益率利差,三季度两者利差持续走扩,且同业存款利率相对较高,货基性价比较低,从而导致机构端规模明显收缩。从散户角度,主要关注货基与存款的相对性价比,三季度大行下调降存款利率,货基收益率下行幅度低于存款利率下行幅度,对散户端基金规模保持平稳有一定支撑。此外,互联网平台的渠道流量对散户端货币基金扩张有正面作用。第三,三季度货币基金总体收益水平继续下降,货基显著减配CD。三季度货基对CD的配置比例降低4.58个百分点,同时增配存款和买入返售。三季度货基收益下降,主要是由于CD利率和银行存款利率下降。从收益率区间来看,三季度大部分货币基金季度收益在1.6%以下,从收益分布来看,相比二季度收益区间明显左移。券种组合上,三季度货币基金主要增配银行存款、买入返售,减配债券资产(尤其是CD)。第四,CD指数基金方面,三季度CD指数基金规模小幅回升,但存续CD指数基金规模继续下滑。CD指数基金收益回落,相比货基不存在超额收益,同时其回报波动较大,因此对投资者吸引力继续降低。从单一基金的表现来看,CD指数基金的收益与规模增长的规律并不严格成立,两者的关系主要还是体现在该类基金的总体大类表现上。展望未来,在宏观图景不发生显著变化的情况下,类固收资产性价比依旧较高,货基仍然有望重新扩张。但也需要关注增量政策力度以及权益市场变化对债市的扰动。此外,建议把握互联网零售渠道对货基规模扩张的机遇。

资金面超预期收敛;货币政策超预期变化;机构和个人投资行为不确定性。

证券研究报告:《货基规模下降、减配CD——2024Q3货基季报点评》

对外发布时间:2024年10月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001