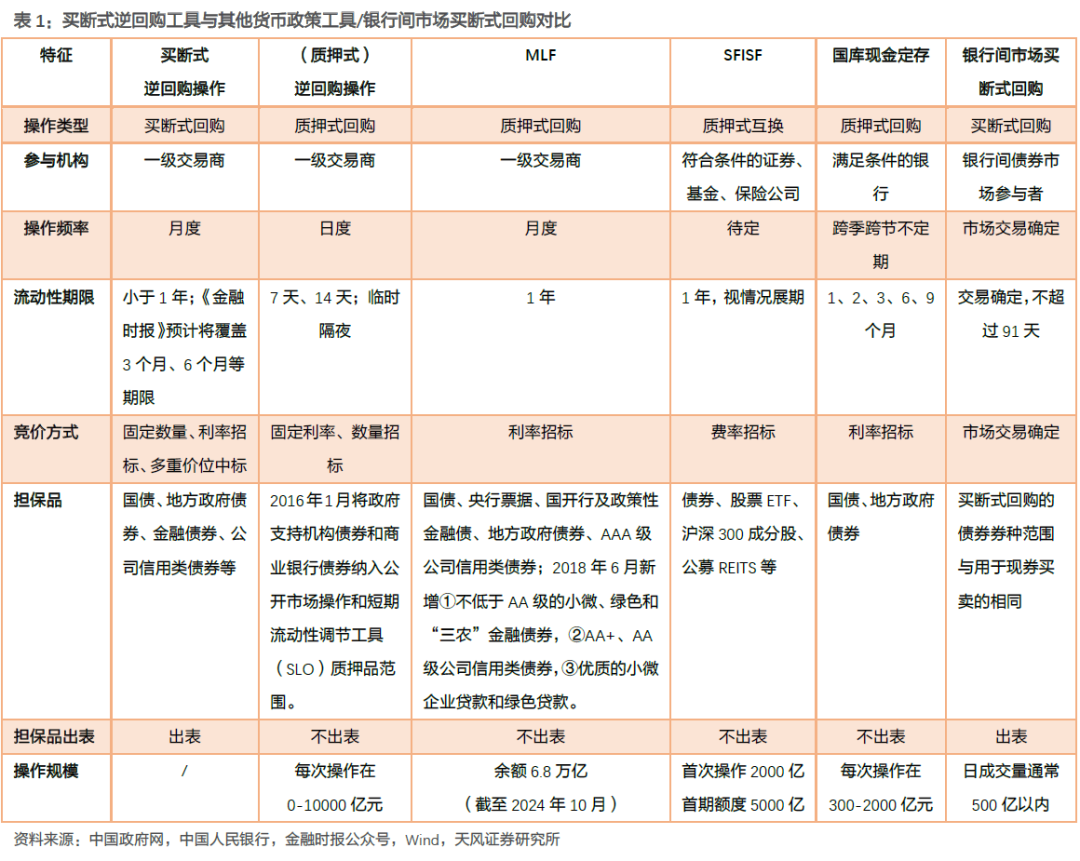

新工具有哪些特征? 基本特征包括:面向一级交易商(51家);月度投放;期限小于1年;固定数量、利率招标,多价位中标;回购标的包括政府债、金融债、公司债等。 第一,担保品所有权和票息收益权转移给逆回购方(央行)。与买断式回购相比,质押式回购不发生担保品所有权转移,本身建立在同业市场长期以来形成的信任与交易习惯基础上。 第二,买断式回购标的券种包括“国债、地方政府债券、金融债券、公司信用类债券等”,对于公司债没有特意强调要求高等级信用债。 第三,招标方式采用固定数量、利率招标、多价位中标,流动性承压的交易商可以通过提高报价获得更多逆回购份额。 第四,买断式回购的期限更加多元化。《金融时报》文章预计将覆盖3个月、6个月等期限,增强1年以内的流动性跨期调节能力。 为什么创设买断式回购? 首先,买断式回购业务避免了质押式回购占用大量现券资源、抑制结算代理的问题。其次,买断式在国际上更加通行,境外机构投资者可能会更加适应。 对于当下,我们判断,买断式回购意义在于: 第一,买断式回购作为新的数量型工具,可以对冲11月-12月MLF到期,淡化MLF意义,从而通过更准确调节1年期以内的流动性,提高利率由短及长传导机制的精细程度。 第二,买断式逆回购下担保品出表,对于商业银行监管指标和CD供给压力或有缓解。 第三,买断式逆回购可以与国债买卖形成配合。当政府债供给发行压力增大,买断式逆回购可以与国债买入操作同步开展,为市场提供多种期限组合的流动性,更好实现财政货币政策配合。 第四,央行可能希望鼓励银行间市场买断式回购交易发展。 对债市影响如何? 资金角度,买断式逆回购丰富了1年以内期限流动性投放窗口,结合央行此前的强化OMO7D、收窄利率走廊、创设临时隔夜逆回购等创新,买断式逆回购可能会用于对冲流动性数量扰动,让资金价格更加平稳、清晰。 利率角度,市场在等待增量政策的过程中,货币宽松确定性较高,买断式逆回购作为新的数量型工具,强化了央行调控、补充短端各期限流动性的能力,可能利好做陡曲线,中长期纯债组合建议以5年期限为主,子弹型布局。

10月28日8:00央行公告即日起启用买断式逆回购操作工具。对此我们解读如下。

新工具基本特征包括:面向一级交易商(51家);月度投放;期限小于1年;固定数量、利率招标,多价位中标;回购标的包括政府债、金融债、公司债等。

第一,担保品所有权和票息收益权转移给逆回购方(央行)。与买断式回购相比,质押式回购不发生担保品所有权转移,本身建立在同业市场长期以来形成的信任与交易习惯基础上。

第二,买断式回购标的券种包括“国债、地方政府债券、金融债券、公司信用类债券等”,对于公司债没有特意强调要求高等级信用债。

第三,招标方式采用固定数量、利率招标、多价位中标,流动性承压的交易商可以通过提高报价获得更多逆回购份额。

第四,买断式回购的期限更加多元化。《金融时报》文章预计将覆盖3个月、6个月等期限,增强1年以内的流动性跨期调节能力 。

其次,买断式在国际上更加通行,境外机构投资者可能会更加适应。

对于当下,我们判断,买断式回购意义在于:

第一,买断式回购作为新的数量型工具,可以对冲11月-12月MLF到期,淡化MLF意义,从而通过更准确调节1年期以内的流动性,提高利率由短及长传导机制的精细程度。

第二,买断式逆回购下担保品出表,对于商业银行监管指标和CD供给压力或有缓解。

第三,买断式逆回购可以与国债买卖形成配合。

当政府债供给发行压力增大,买断式逆回购可以与国债买入操作同步开展,为市场提供多种期限组合的流动性,更好实现财政货币政策配合。

第四,参考《金融时报》文章 ,央行新工具可以带动市场化机构开展买断式回购交易,我们判断,对于鼓励买断式回购交易,后续央行可能有跟进措施。

资金角度,买断式逆回购丰富了1年以内期限流动性投放窗口,结合央行此前的强化OMO7D、收窄利率走廊、创设临时隔夜逆回购等创新,买断式逆回购可能会用于对冲流动性数量扰动,让资金价格更加平稳、清晰。