本文为天风证券研究所宏观首席分析师宋雪涛于2024年9月10日在天风证券“按图索骥”2024三季度策略会的发言纪要。

最近我一直在思考一个问题:人类会被机器(AI)取代吗?自1956年人工智能概念被提出以来,人类就不断探讨AI与人类的关系及其发展。1980年有个著名的“莫拉维克悖论”,意思是“机器擅长的事情对人类很难,比如计算;而人类擅长的事情对机器也很难,比如直觉”。

“莫拉维克悖论”在今天依然适用,机器(AI)不会取代人,人类和机器将各自发挥所长,机器需要人类的智慧和情感,而人类也将借助机器的力量。未来发展是机器与人类相互融合,共同进化。机器不必然是人形,可以是“一脑多形”,拥有统一的智能核心但形态多样,就像今天的扫地机器和机器狗一样,未来机器也会有自己的社会和生态。

中国今天面临的人口老龄化问题,要从机器(AI)中寻找解决方案,美国今天面临的制造空心化问题,也在机器(AI)中探索答案。世界的很多问题是同源的,AI作为一项根本性的技术变革,可能是解决各自问题的共同答案。美国在AI上抢得先机,但中国在机器(AI)的应用场景上也不遑多让,技术与文明,产业与文明,两大文明的竞争仍在继续。

与竞争同时发生的是转型。今天大家经常讨论的一些经济现象,根源都是转型。转型将持续多久?最好的标尺还是看房地产,房地产是过去“金融杠杆-土地财政-基建投资”债务扩张型经济增长模式的核心,房地产何时企稳,也意味着转型何时结束。

关于这方面,中国没有经验可循,因为我们从未经历过一个完整的地产周期,但我们可以借鉴其他国家的经验,房地产泡沫破裂后如何回归价值,而在很多人眼里很像很重要的日本,其实是最不值得参考的那一个。

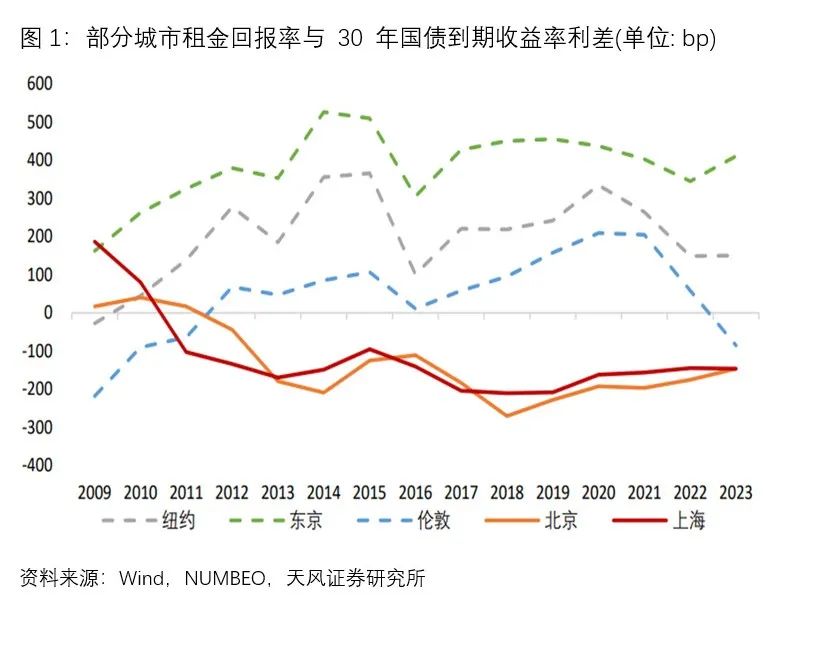

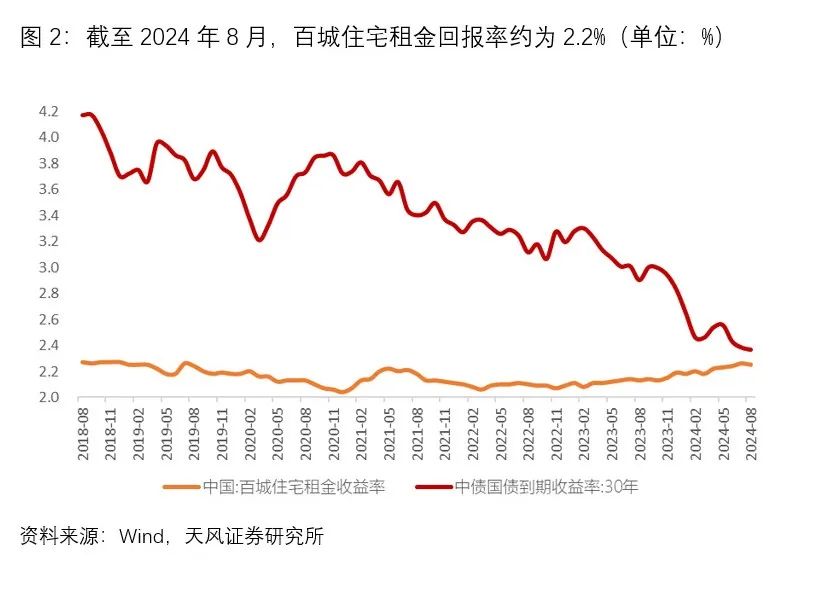

从价格指标来看,租售比(即租金回报率,年租金/房价)直接反映房子的年化收益率,这是投资房产的基本价值准绳,美国、英国、日本的大城市租售比长期高于30年期国债收益率,而中国一线城市租售比长期低于30年期国债。目前,国内重点城市的平均租售比约为2.2%,30年期国债的收益率在2.3%至2.5%之间。租金回报率至少需要超过2.5%,才能看到房子的投资价值,考虑维修、空置成本以后,如果租金回报率稳定高于无风险利率,则房价基本企稳。

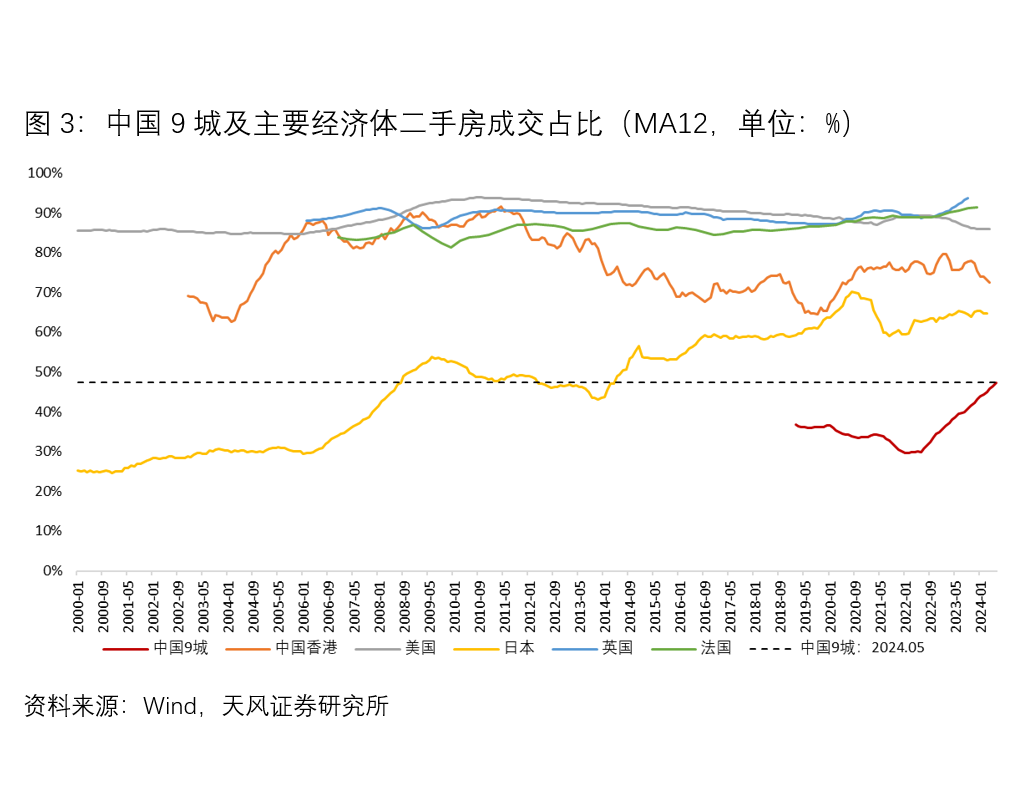

从数量指标来看,稳定的房地产市场应该以二手房交易为主,美国、英国、法国的二手房成交占比大致稳定在90%左右,中国香港地区2014年以来在70%左右,日本二手房成交占比目前为65%左右。而我国9大城市的二手房成交占比,仅略高于50%,至少还有15-20个百分点的提升空间。随着二手房成交占比上升,广义住房库存逐渐去化,健康发展、良性循环的房地产新发展模式将会出现,这是经济转型成功的最重要一块拼图。

从数量指标来看,稳定的房地产市场应该以二手房交易为主,美国、英国、法国的二手房成交占比大致稳定在90%左右,中国香港地区2014年以来在70%左右,日本二手房成交占比目前为65%左右。而我国9大城市的二手房成交占比,仅略高于50%,至少还有15-20个百分点的提升空间。随着二手房成交占比上升,广义住房库存逐渐去化,健康发展、良性循环的房地产新发展模式将会出现,这是经济转型成功的最重要一块拼图。

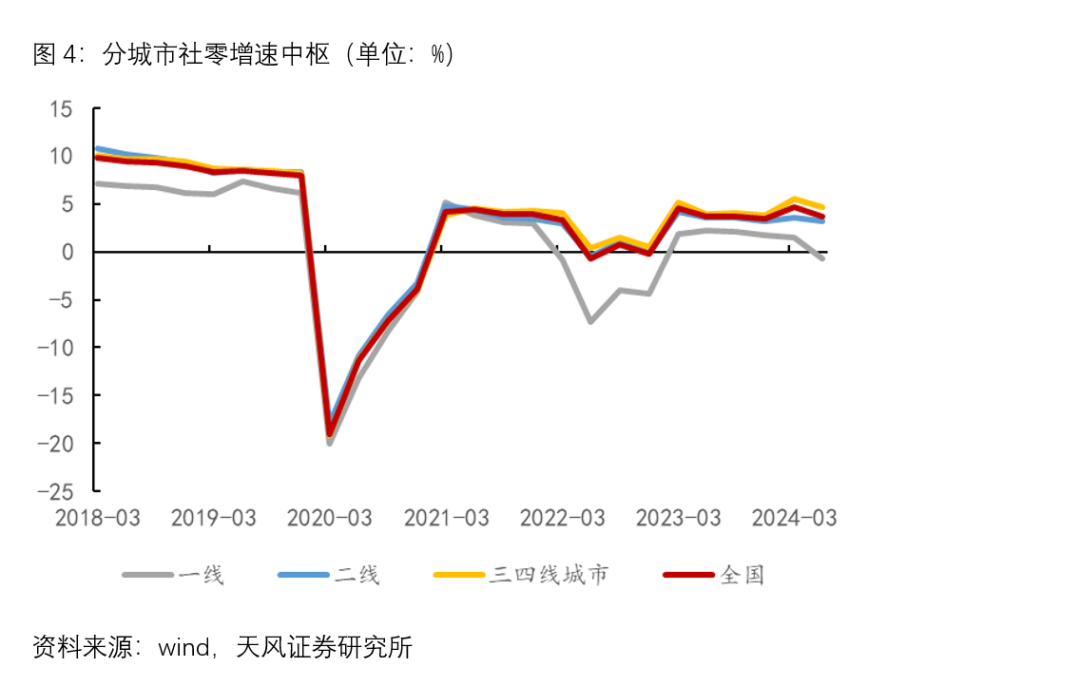

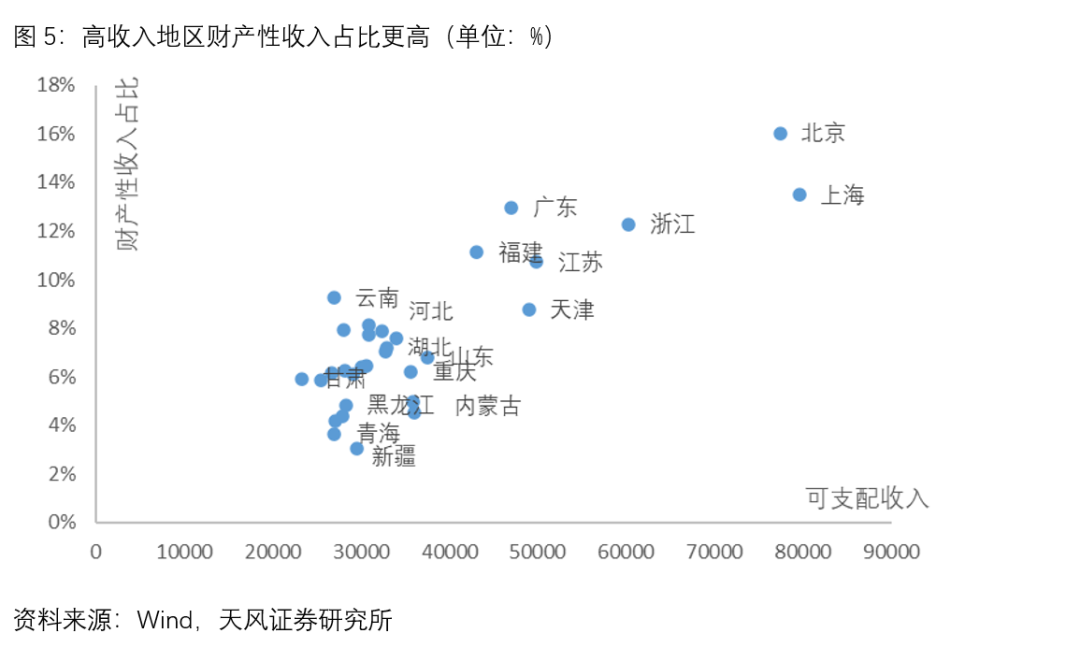

今天经济转型的成本也不是均匀分摊的,不同个体对经济转型的感受不尽相同。以消费数据为例,可以看到转型成本的显著分化。在地域上,今年上半年一线消费增长-0.7%,二线消费增长3.1%,三四线消费增长4.6%。在金额上,7月限额以上消费增长-0.1%,限额以下消费增长4.5%。城市层级越高,消费越差;金额越高,消费增速越低。 消费分化的背后,是资产和收入的分化。房地产是居民最主要的资产,央行数据显示 2019年户均住房资产为187万元,占居民家庭资产的59.1%。2024年7月全国房价已经跌回至2017年的水平,根据商品房销售面积估算,大约有 46.1%的购房者出现了资产净损失。一二线城市由于房价更高,资产净损失的规模也更大,但房价下跌并不是影响消费的主要因素,房贷其实扮演着更重要的角色。一二线城市中产阶级也是房贷的主力,不仅在房价下跌的过程中承受了更多的净资产损失,在下跌后还承受着债务对消费能力的挤出。相比之下,三四线城市的房价较低,购房杠杆也较低,不会有太大的债务压力。居民收入增速也存在分化。上半年个人所得税增速-5.7%,个税群体占就业人数不到9%,但居民可支配收入增长5.4%。上半年居民可支配收入的中位数增速高于平均增速0.5个百分点。这些反映出一个事实,高收入群体的收入增速低于中低收入群体的收入增速。统计局数据显示,最近两年经营性收入和工资性收入增速明显好于财产性收入增速,上半年经营性收入增速6.4%,在各种收入中增长最快,高于财产性收入4.3个百分点,工资性收入增长5.8%,变化相对较小。财产性收入增速的大幅回落,对高收入群体的影响更大,而低收入群体更依赖工资性收入和经营性收入,这两类收入在低收入群体中的占比高出中高收入群体5.0和3.6个百分点。

消费分化的背后,是资产和收入的分化。房地产是居民最主要的资产,央行数据显示 2019年户均住房资产为187万元,占居民家庭资产的59.1%。2024年7月全国房价已经跌回至2017年的水平,根据商品房销售面积估算,大约有 46.1%的购房者出现了资产净损失。一二线城市由于房价更高,资产净损失的规模也更大,但房价下跌并不是影响消费的主要因素,房贷其实扮演着更重要的角色。一二线城市中产阶级也是房贷的主力,不仅在房价下跌的过程中承受了更多的净资产损失,在下跌后还承受着债务对消费能力的挤出。相比之下,三四线城市的房价较低,购房杠杆也较低,不会有太大的债务压力。居民收入增速也存在分化。上半年个人所得税增速-5.7%,个税群体占就业人数不到9%,但居民可支配收入增长5.4%。上半年居民可支配收入的中位数增速高于平均增速0.5个百分点。这些反映出一个事实,高收入群体的收入增速低于中低收入群体的收入增速。统计局数据显示,最近两年经营性收入和工资性收入增速明显好于财产性收入增速,上半年经营性收入增速6.4%,在各种收入中增长最快,高于财产性收入4.3个百分点,工资性收入增长5.8%,变化相对较小。财产性收入增速的大幅回落,对高收入群体的影响更大,而低收入群体更依赖工资性收入和经营性收入,这两类收入在低收入群体中的占比高出中高收入群体5.0和3.6个百分点。

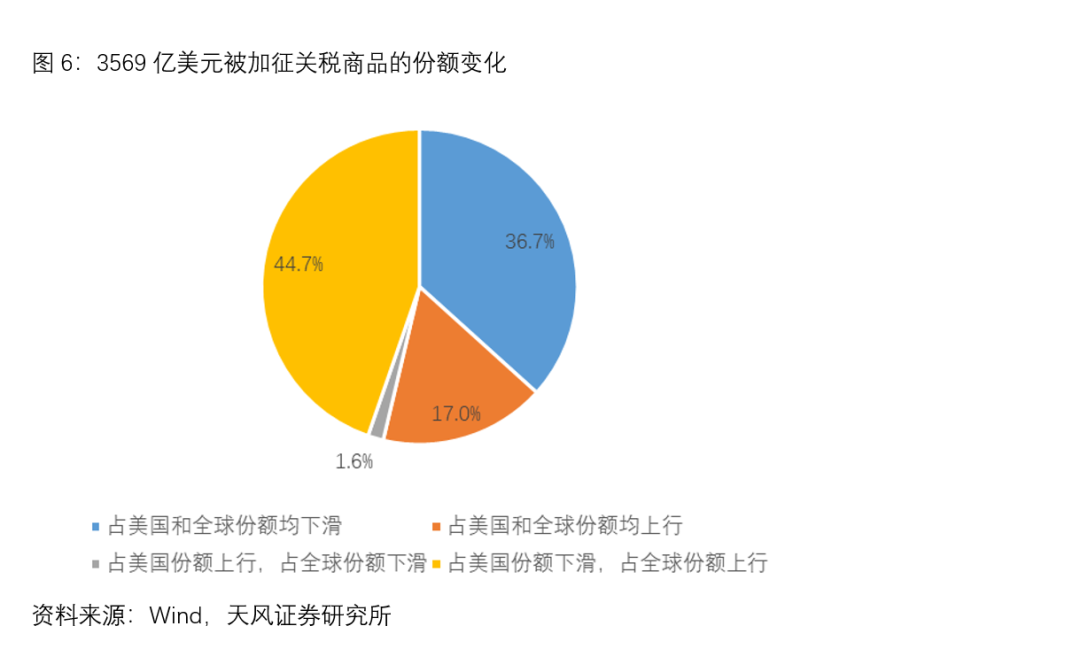

因此,高收入群体面临的是收入增速下降、住房资产净损失、债务参与率高等问题,体现为提前还贷和消费降级。而靠经营性收入和工资性收入为主的中低收入群体,过去几年没有获得杠杆驱动的资产增值,但从2023年开始收入改善,体现为大众消费旺盛和服务消费高增。在当前中国快速转型的背景下,转型的影响不是均匀分布在微观主体上的,仅凭微观个体的感受来推断宏观趋势不够准确,我们需要从宏观的视角来深入理解经济转型的过程。一些调查数据也提供了有效的补充。比如麦肯锡调查显示,中国居民对未来的预期高度分化。消费预期最乐观的群体是58-65岁的中高收入银发阶层、25岁以下的Z世代,以及中高收入的三线城市的中年人(42-57岁)和中老年人(58-65岁);消费预期最悲观的群体则是一二线城市三四十岁的“千禧一代”(26-41岁)。转型的过程无疑存在挑战和困难。总体而言,我们正在从过去依靠“房地产-金融-土地财政-基建投资”的债务扩张型驱动,进入一个依靠制造业效率提升、成本下降技术驱动带来的出口份额持续增长和大众消费、服务消费的稳定增长时代。我们确实面临贸易摩擦、技术竞争、市场准入限制等外部挑战,需要不断地通过克服困难来提升能力。在这一点上,中国在贸易战的成长经历给了我们很多信心。过去五年,美国对中国商品加征关税,既不是决定中国出口份额的决定性因素,也没有阻止中国制造技术进步和效率提升的趋势,反而在中美贸易摩擦的历练之下,中国企业积极开拓全球市场,走出去主动适应不同国家的文化、法律、制度、市场,学会配置全球资源,在逆境中加速成长。截止2023年,美国对3569亿美元的中国出口商品加征了关税,结果是17%的商品对美和对全球出口份额均在提高,36.7%的商品对美和对全球出口份额下滑,44.7%的商品对美出口份额下滑但是对全球份额提高,这部分商品通过出海生产和转口贸易的形式,间接覆盖美国市场需求的同时,也提高了中国制造业在全球的份额占比和出口竞争力,并间接带动中上游零部件和中间品、资本品的出口。只是贸易的形式发生转变,并不没有改变中国出口的竞争力。受益于技术进步、产业转型,中国制造从出口变成出海,全球竞争力稳步提高,这是中国经济转型的驱动力之一。在大多数行业开始转型或者转型接近完成之时,地方财政的转型还存在一定的挑战,比起加杠杆,改革才是有效解决地方财政问题的长期可靠方案。三中全会为推动地方政府转型提供了一系列具体的改革措施和指导原则,让经济转型以更低成本、更高效率完成。首先是要素市场化改革,统一大市场。土地制度改革和户籍制度改革是要素改革的重点,把土地要素流动、人的流动、以及宅基地对农民进城落户的约束放开。其次是央地财政关系的调整。中央增加事权、减少财权,地方则相应减少事权、增加财权。第三是系统性地改变地方长期发展模式,对地方政府的考核可能会出现变化,比如三中全会《决定》明确提到“建立促进高质量发展转移支付激励约束机制”“规范地方招商引资法规制度,严禁违法违规给予政策优惠行为”,这代表了对地方政府考核机制的一种边际转变,地方政府的发展模式将变得多样化,不再简单复制产能,而是更大化地发挥各地的资源禀赋。对于外部环境,机器人和人工智能的重要性日益凸显,因为它们与中国的人口老龄化、劳动生产力问题和产业升级紧密相关,美国也在寻求通过这些技术解决制造业回流和重建安全产业链的问题。所以AI叙事对美国和中国的影响很大。过去两三年,美国经济表现出不着陆,背后是在强美元的基础上构建了赤字货币化的政策手段——每年6%-7%的赤字率用于“补短板”和“筑长板”,而强美元的底层是科技和军事,所以AI的叙事既是美股的支撑,也是美元、美债和美国经济能够维持韧性的基础。反过来讲,AI 的叙事也是美股、美债、美元和美国经济的脆弱性之一, 如果AI叙事不能够继续发散,美国也面临着如何解决高债务、高赤字、高利率问题的现实挑战。对中国来说,如果AI叙事发散加速,制造业优势可能会受到削弱,如果AI叙事发散放缓,也将获得更多的转型时间和政策空间。我们可以重新思考外部环境和内部优势之间的关系,如果外部环境发生变化,会凸显我们的比较优势,美元开始走弱,人民币升值,我们的货币政策和财政政策将有更多的空间,大家期待的刺激政策也将回归。回到一开始所讲的,今天所感受到的一切都是转型的结果,决定未来经济增长质量的“因”,是中国的产业升级、从出口到出海的全球竞争力提升,以及三中全会的一系列改革政策,以更低的成本和更高的效率完成经济转型。站在今天的时点上,每个人都有自己的答案。在我看来,内外部环境正在动态演变,而市场机会也在变化之中。无论是从内部还是外部环境来看,如果我们的努力与外部环境产生共振,就没有理由过于悲观。相关研究报告及风险提示