【天风研究·固收】 孙彬彬/孟万林/李飞丹(联系人)

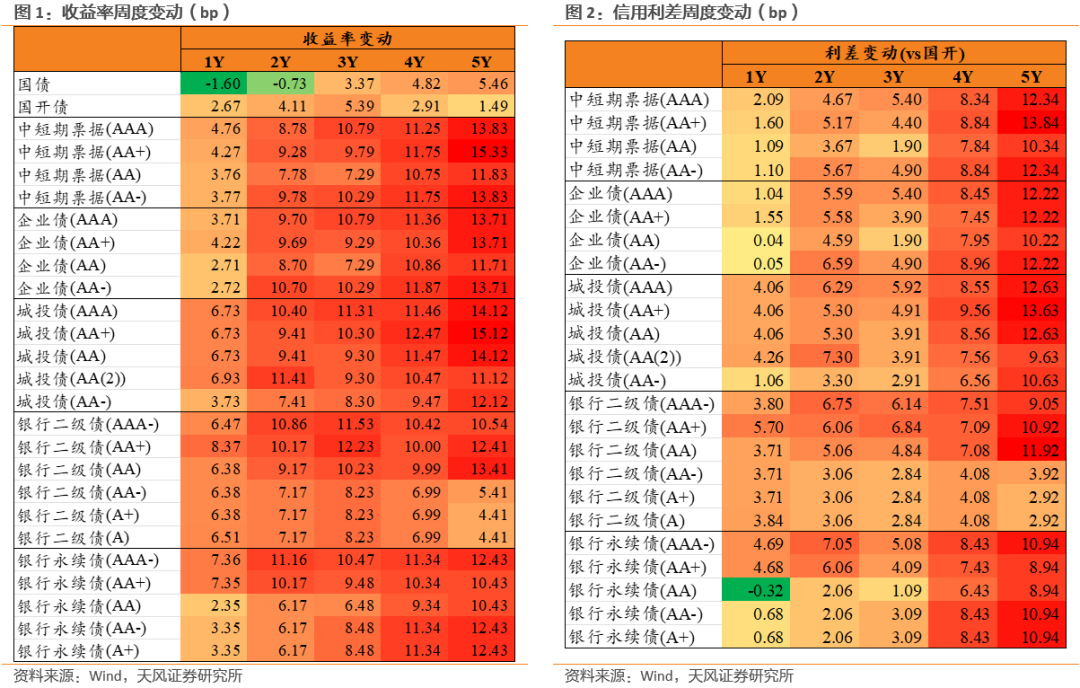

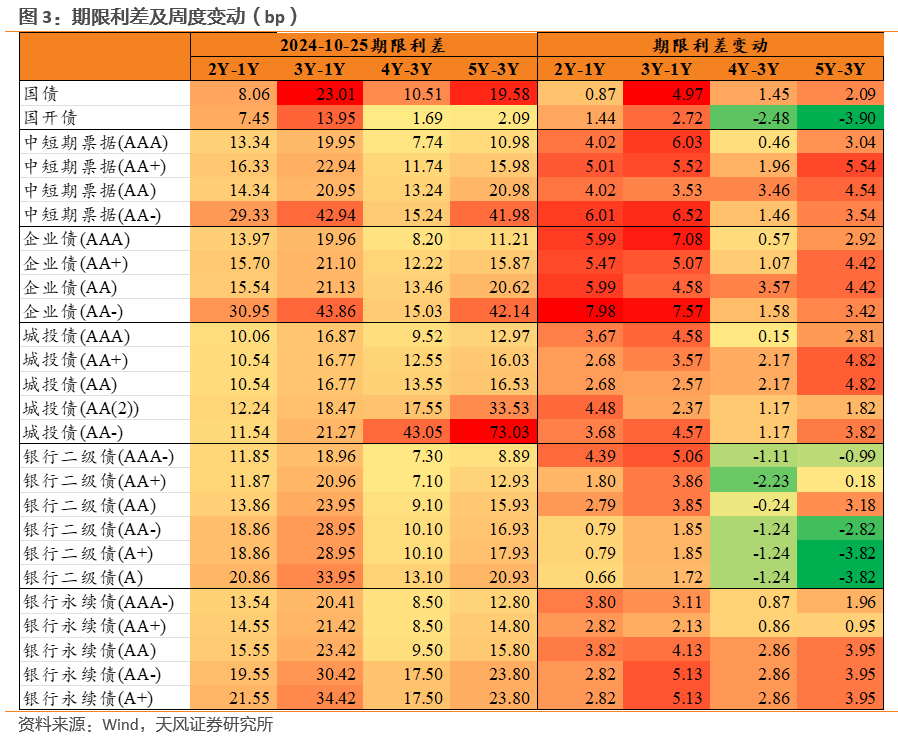

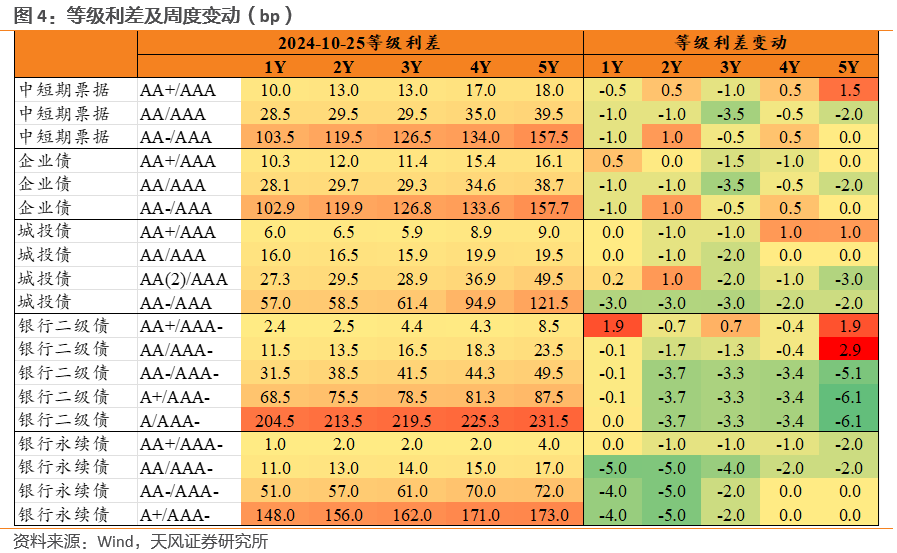

中长久期信用债收益率普遍上行。从中债估值曲线来看,各等级各期限信用债收益率均大幅上行,呈现出期限越长回调幅度越大的态势。信用利差全面走阔,其中长久期表现更为明显,5年期城投债信用利差上行均超过9.5bp,长久期产业债上行幅度也在10bp及以上。期限利差方面,各类型信用债2Y/1Y和3Y/1Y期限利差整体走阔;等级利差整体下行,低等级二永债表现更为明显。

上周上行是趋势上行,还是震荡?我们认为是收益率快速修复后的阶段性震荡,预计后续还将震荡下行。

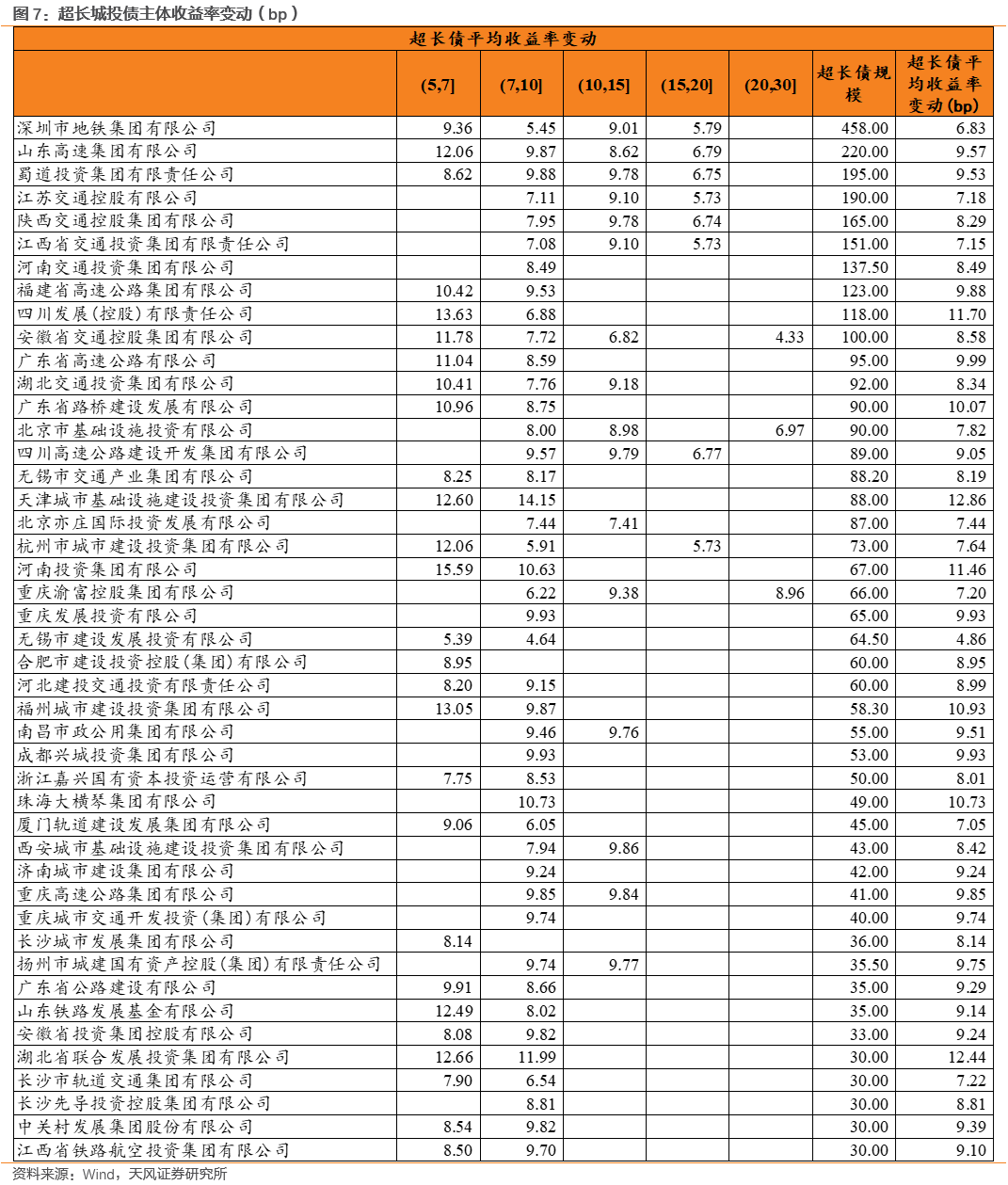

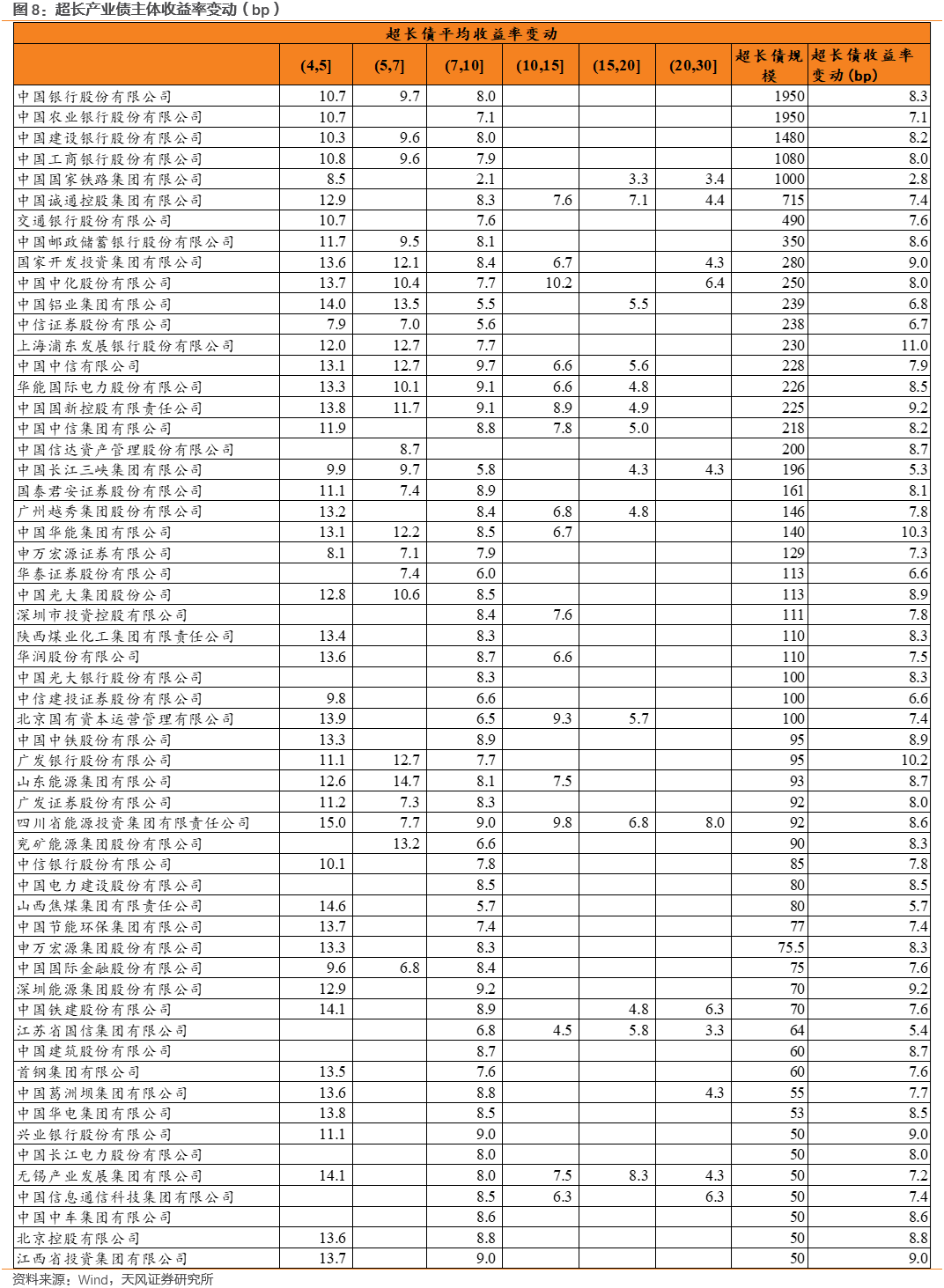

超长债:收益率多上行。城投债主体中,津城建平均收益率上行12.86bp,鄂联投上行12.44bp,川发展上行11.70 bp,河南投资上行11.46bp,另有福州城投、大横琴、粤桥上行超过10bp;产业债主体中,浦发银行上行11.0bp,华能集上行10.3 bp,广发银行上行10.2bp,另有深能源、国新控股、国开投、赣投、兴业银行等上行在9bp及以上。

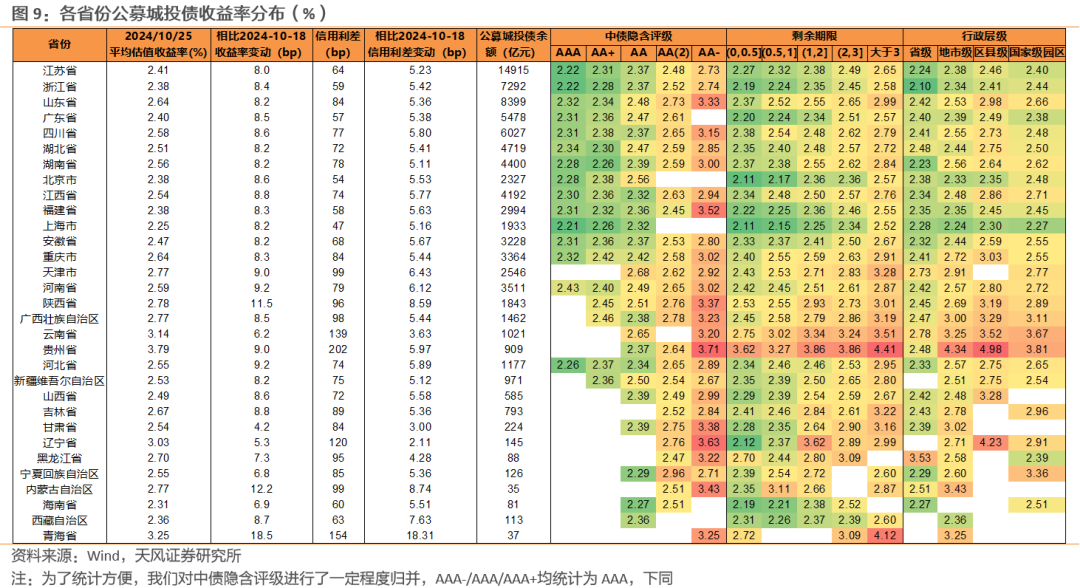

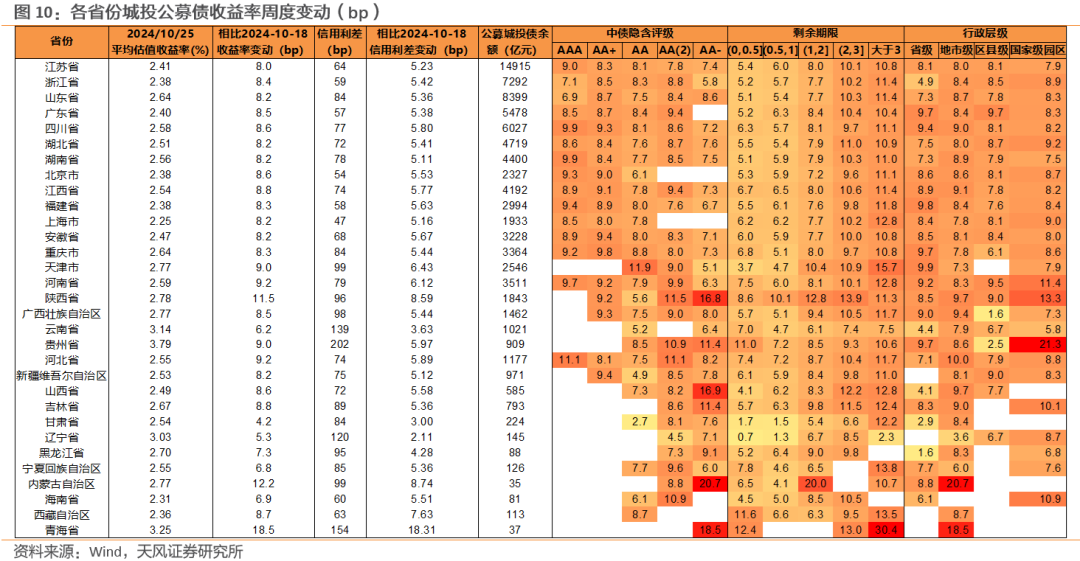

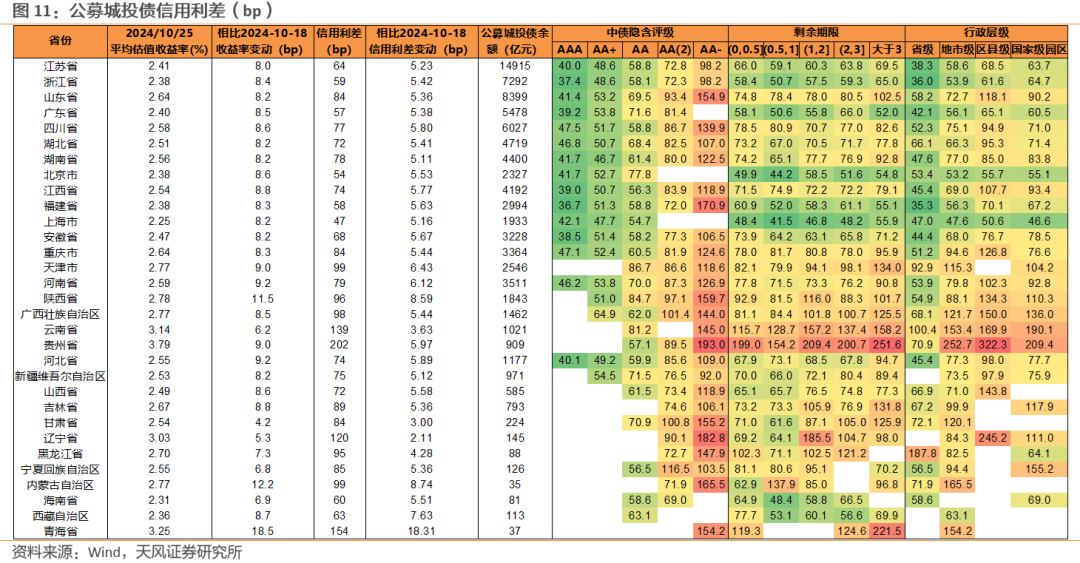

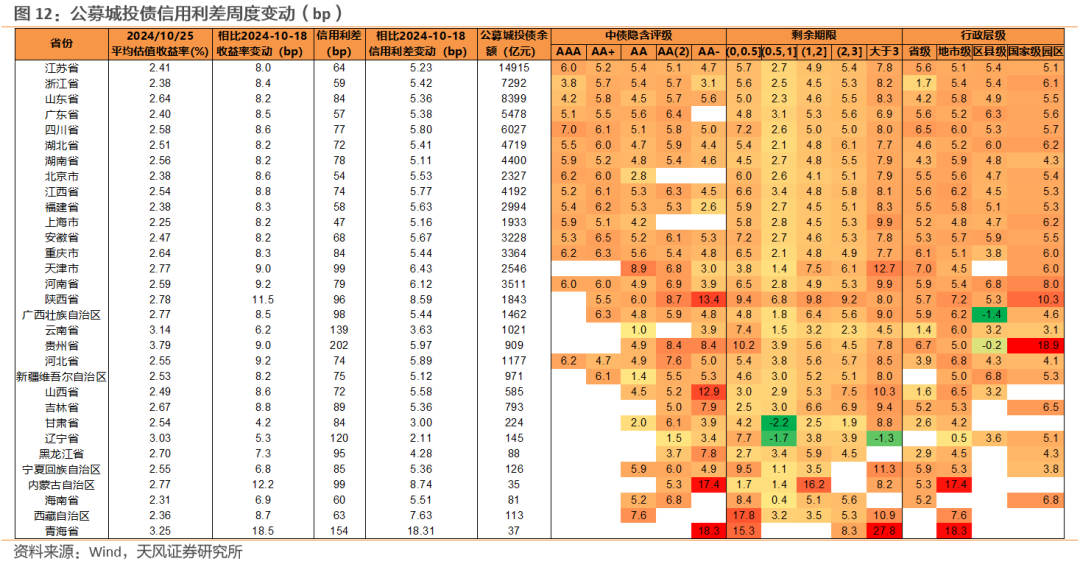

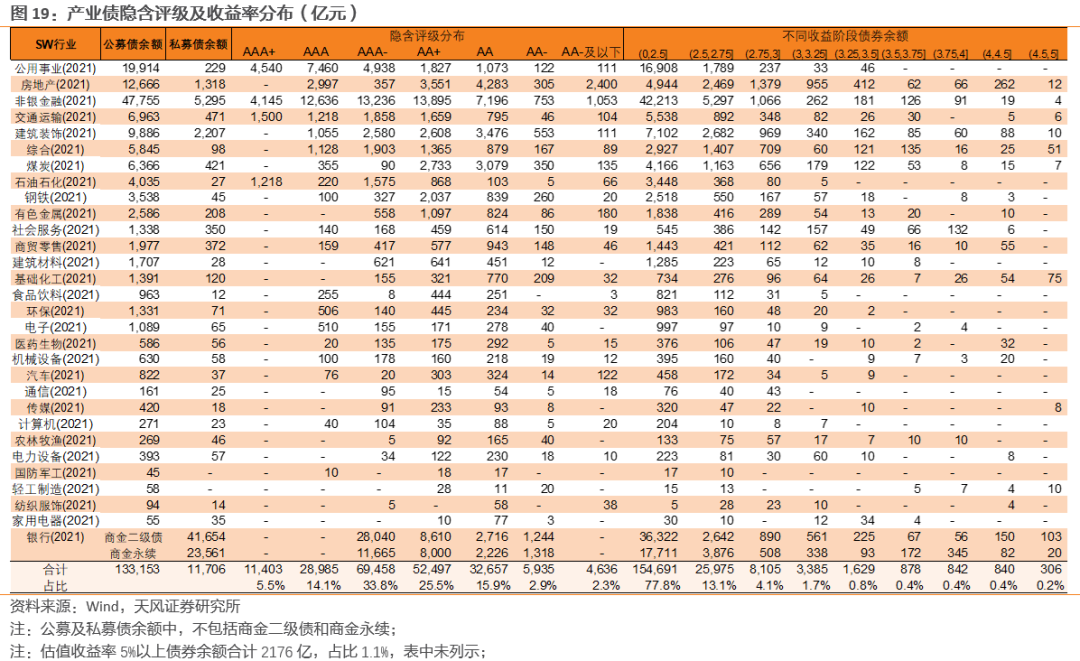

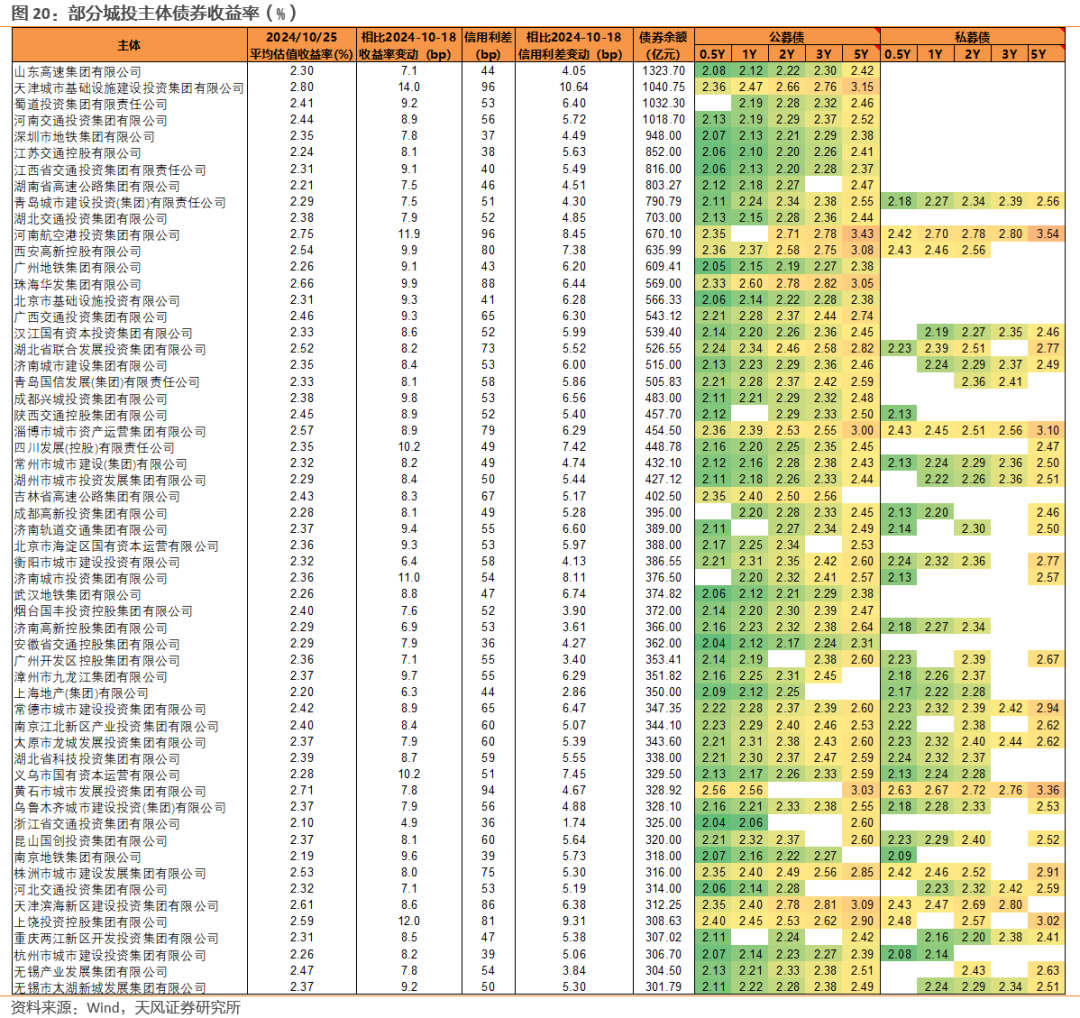

城投债:信用利差全面走阔,长久期表现更为明显。分省来看,除辽宁、甘肃、云南、黑龙江之外,其余省份上行均超过5bp,青海上行18.31 bp,内蒙古上行8.74 bp,陕西上行8.59 bp,西藏上行7.63bp,天津上行6.43bp,河南上行6.12bp,另有贵州、河北、四川、江西、安徽、福建、山西、北京、海南上行超过5.5bp。截至10月25日,3%估值以上城投债规模为15,247.1亿元,占比9.79%;估值2.5%以上城投债规模61,479.9亿,占比39.49%。

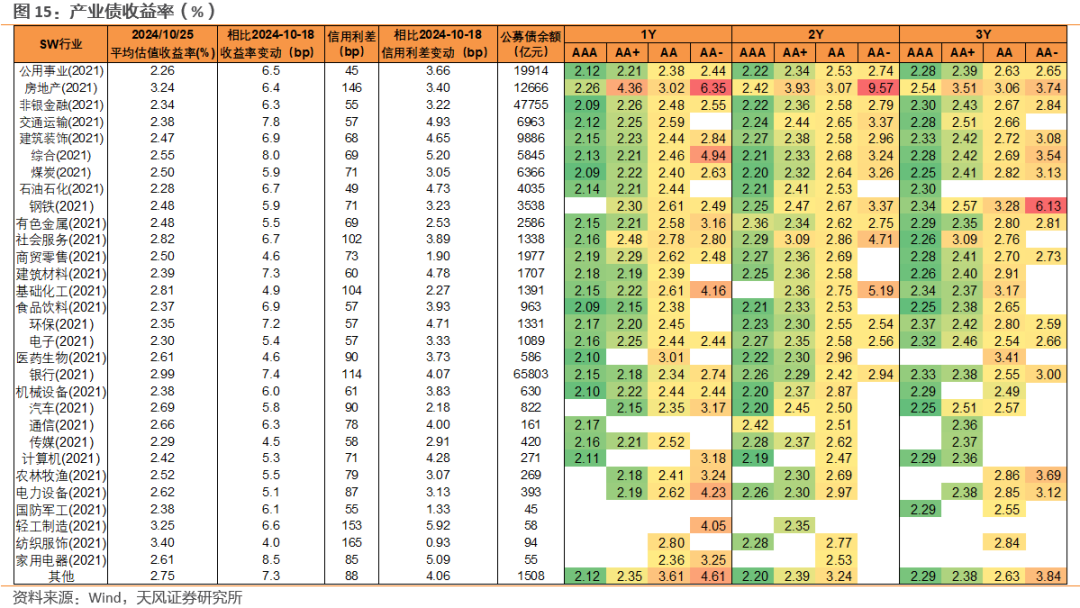

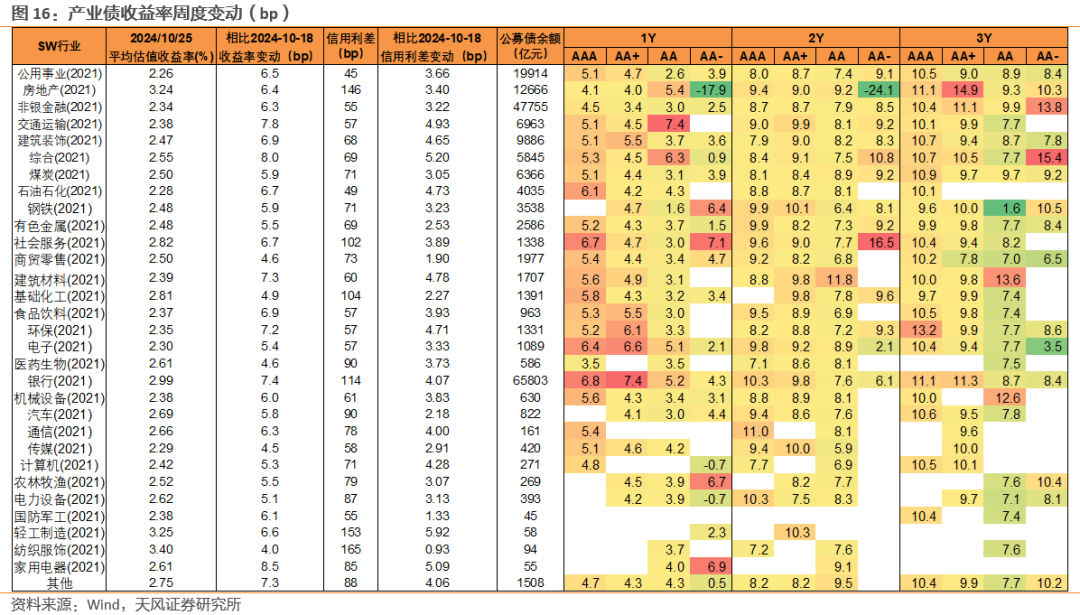

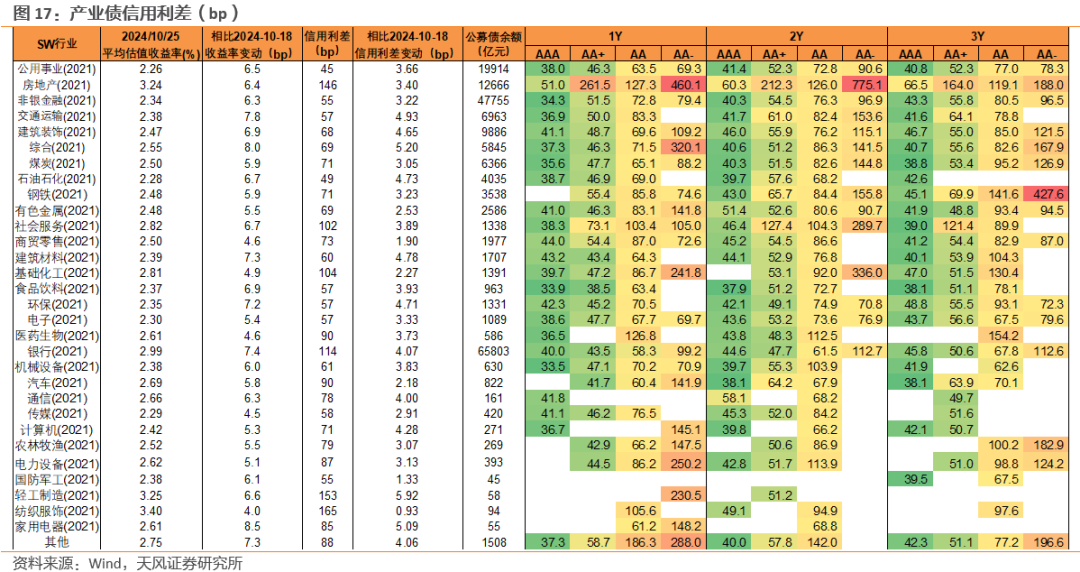

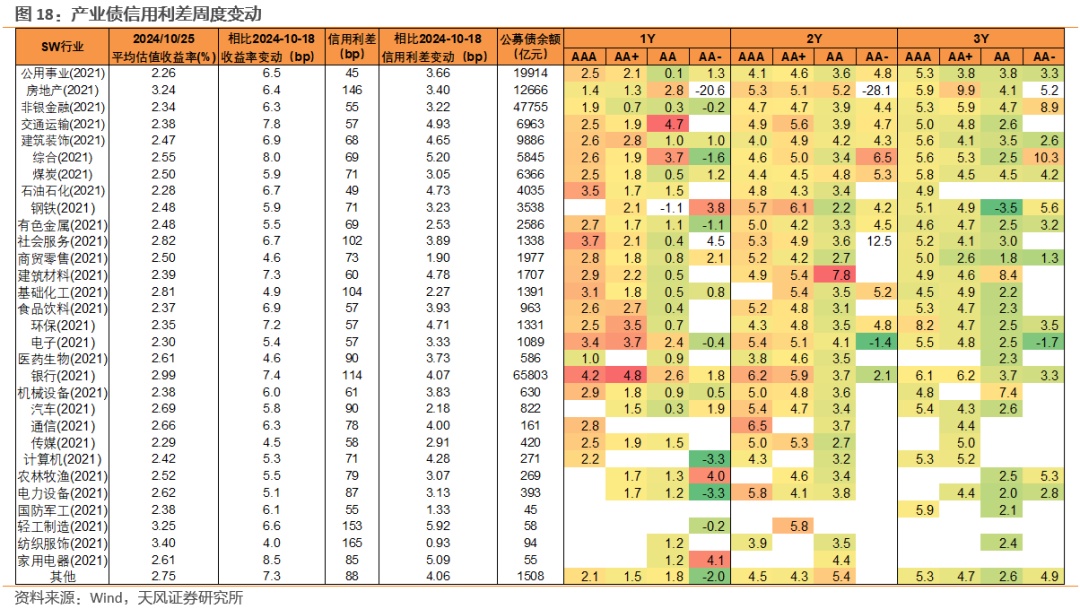

产业债:利差全面上行。分行业来看,较上周,轻工制造行业利差平均上行5.92bp,综合上行5.20bp,家用电器上行5.09bp,另有交通运输、建筑材料、石油石化、环保、建筑装饰、计算机、银行、其他、通信等行业利差上行超过4bp。纺织服饰、国防军工、商贸零售等行业利差上行幅度较小,在2bp以内。

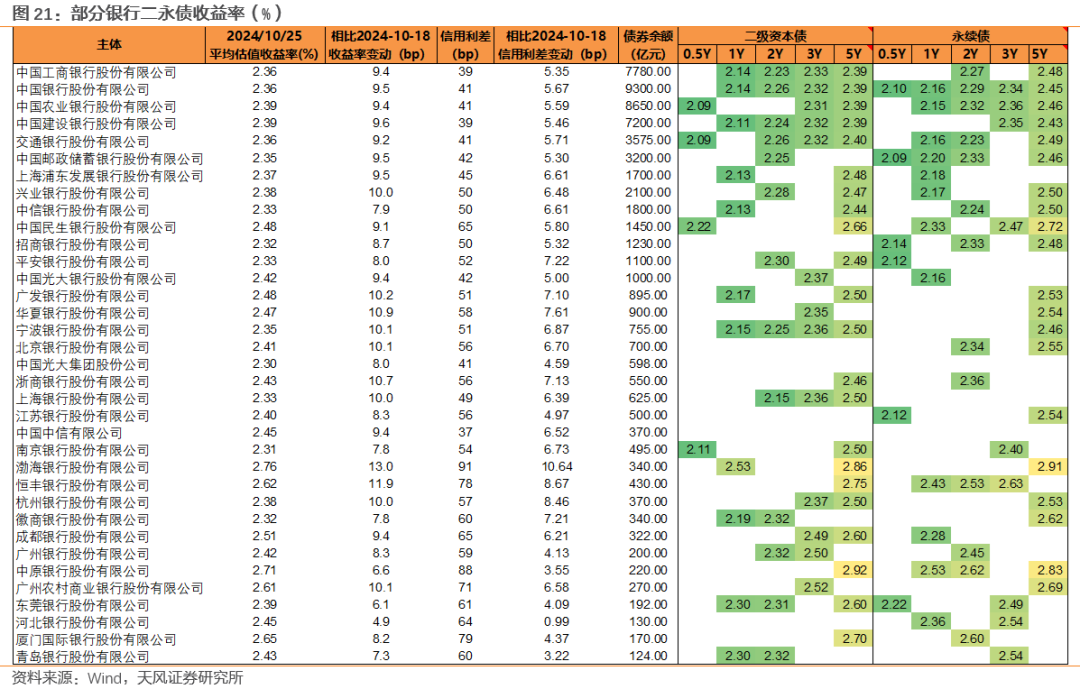

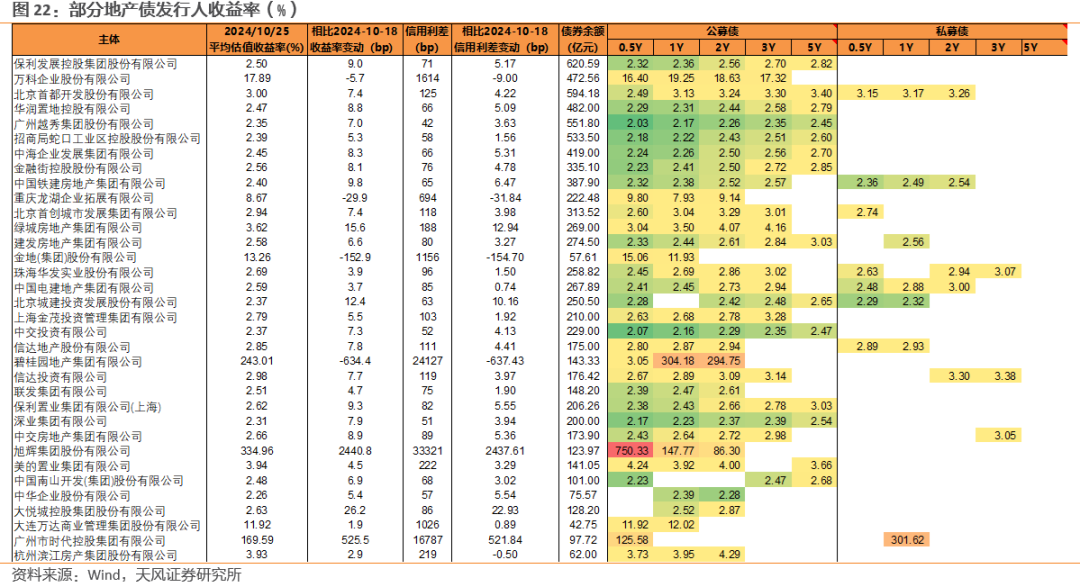

主要发行人收益率普遍上行。城投发行人中(存续债券规模300亿以上),津城建平均收益率上行14.0bp,上饶投资上行12.0bp,豫航空港上行11.9bp,济南城投上行11.0bp,川发展和义乌国资上行10.2bp,另有西安高新、华发集团、兴城投资、九龙江、南京地铁等主体上行超过9.5bp;银行二永债发行人中,渤海银行平均收益率上行13.0bp,恒丰银行上行11.9bp,华夏银行上行10.9bp,浙商银行上行10.7bp,另有广发银行、北京银行、宁波银行、广州农商行、兴业银行、杭州银行、上海银行等收益率上行在10bp以上;地产主体中,旭辉集团、时代控股收益率大幅上行,大悦城上行26.2bp,绿城上行15.6bp,京城投上行12.4bp;另有碧桂园、金地、龙湖拓展收益率下行。

- END -

对外发布时间:2024年10月27日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

孟万林 SAC 执业证书编号:S1110521060003