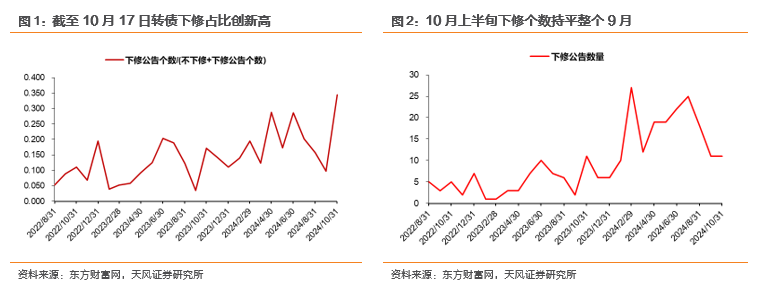

整体来看,10月转债下修博弈胜率较高,有较好收益。截至2024年10月17日,10月共有11只转债宣布下修,已经追平9月全月水平。下修/不下修公告披露比重达到34.4%,达到历史较高水平。

10月下修潮中,中长久期转债超预期下修,基本面资质上呈现明显两级分化,具体来看:

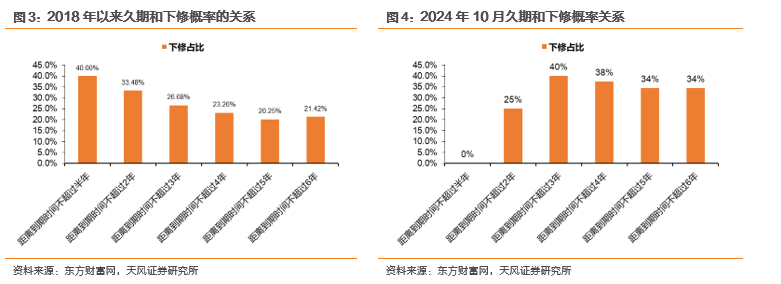

(1)本轮中长久期转债下修较多,剩余期限因子捕捉下修效果不佳。剩余期限不超过2年转债下修概率仅25%, 3-4年的转债反而下修概率更高一些,且因子未呈现单调性,与2018年以来的数据形成明显对比。

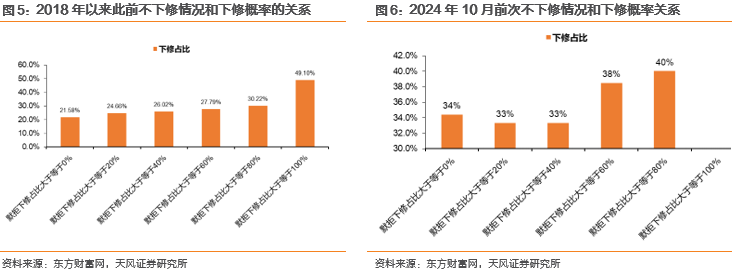

(2)条款方面,默拒下修因子有一定效果。其中此前默拒下修占比超过80%转债下修占比达到40%。但从边际情况来看,前次默拒下修的转债本轮下修概率不高。同时,冷却期因子效果不佳。尤其是冷却期较前次下修边际延长的转债下修概率明显更高。整体来看,这或说明本轮下修窗口期到来比较突然,发行人有提前做下修准备的不多。

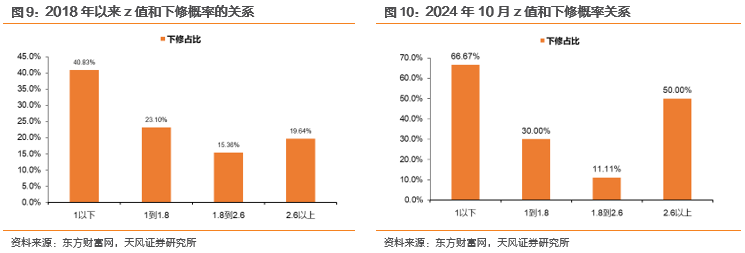

(3)财务指标方面呈现两级分化,下修概率高的转债主要集中在z值1以下和z值2.6以上,其中z值2.6以上转债下修概率50%,1以下66.7%。或说明本轮下修有财务困境避免还钱驱动的因素,同时也有高资质发行人主动出击利用窗口期解决转债问题的动因。

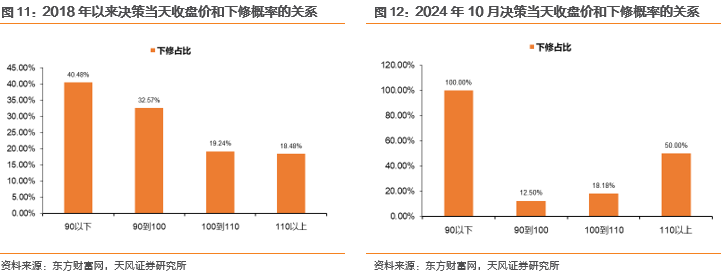

(4)转债价格方面,90元以下转债下修概率较高,110元以上转债下修概率50%。但90到110之间价格转债下修概率偏低。这与财务指标因子的特点是互相印证的,即本轮下修存在明显两级分化。

如何看待转债市场后续表现?三季报披露期在即,我们认为当前转债市场下修窗口期尚未结束,业绩&主题 促转股意愿或构成下一阶段转债市场独特alpha,关注正股有一定动能转债的下修博弈机会,同时,短期转债市场风险缓释的状态下,对百元以下中久期临近下修的转债或可以抱有一份期待。偏股转债的转股期权或仍有一定低估,关注偏股 低溢价转债的凸性和正股机会。

风险提示:

整体来看,10月转债下修博弈胜率较高,有较好收益。截至2024年10月17日,10月共有11只转债宣布下修,已经追平9月全月水平。下修/不下修公告披露比重达到34.4%,达到历史较高水平。

从逻辑上讲,权益市场的复苏给了转债发行人更充分的下修动力:(1)更高的权益点位下转股价修正下限更高,股权稀释更低。(2)权益动能充沛,叠加转债,尤其是偏股转债转股溢价率偏低,转债有更高的转股机会。(3)权益行情推动转债价格走高,大量转债摆脱破面处境,给了发行人下修 减持的机会。

目前来看,10月转债下修潮有哪些特点?

本轮中长久期转债下修较多,剩余期限因子捕捉下修效果不佳。剩余期限不超过2年转债下修概率仅25%, 3-4年的转债反而下修概率更高一些,且因子未呈现单调性,与2018年以来的数据形成明显对比。

条款方面,默拒下修因子有一定效果。其中此前默拒下修占比超过80%转债下修占比达到40%。但从边际情况来看,前次默拒下修的转债本轮下修概率不高。同时,冷却期因子效果不佳。尤其是冷却期较前次下修边际延长的转债下修概率明显更高。整体来看,这或说明本轮下修窗口期到来比较突然,发行人有提前做下修准备的不多。

财务指标方面呈现两级分化,下修概率高的转债主要集中在z值1以下和z值2.6以上,其中z值2.6以上转债下修概率50%,1以下66.7%。或说明本轮下修有财务困境避免还钱驱动的因素,同时也有高资质发行人主动出击利用窗口期解决转债问题的动因。

转债价格方面,90元以下转债下修概率较高,110元以上转债下修概率50%。但90到110之间价格转债下修概率偏低。这与财务指标因子的特点是互相印证的,即本轮下修存在明显两级分化。

如何看待转债市场后续表现?三季报披露期在即,我们认为当前转债市场下修窗口期尚未结束,业绩&主题 促转股意愿或构成下一阶段转债市场独特alpha,关注正股有一定动能转债的下修博弈机会,同时,短期转债市场风险缓释的状态下,对百元以下中久期临近下修的转债或可以抱有一份期待。偏股转债的转股期权或仍有一定低估,关注偏股 低溢价转债的凸性和正股机会。

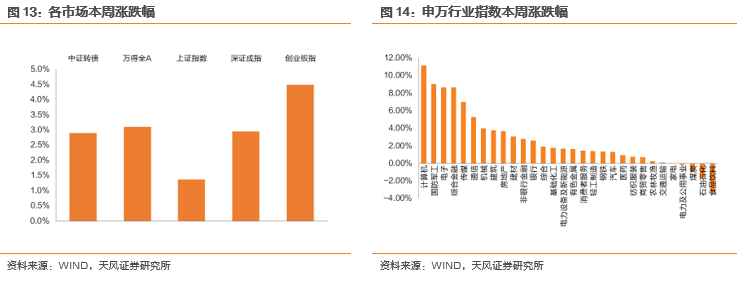

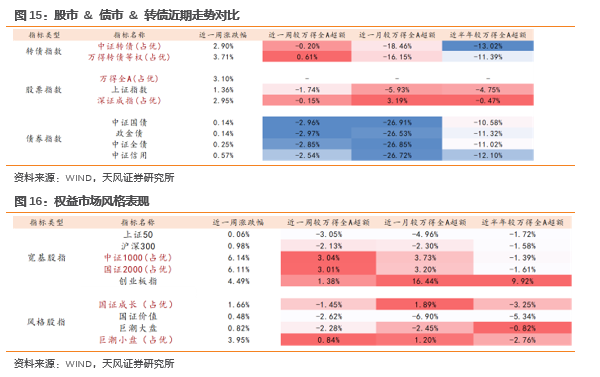

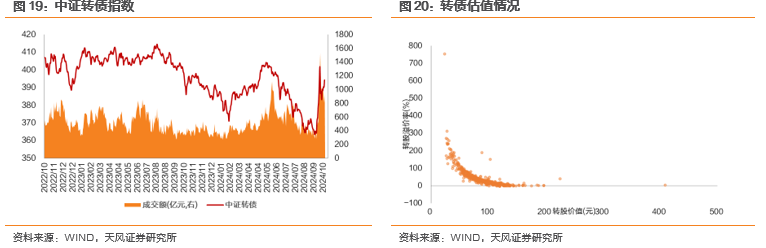

截至周五收盘,上证指数收于3261.56点,一周上涨1.36%;中证转债收于394.15点,一周上涨2.90%。从股市行业表现情况看,计算机(11.15%)、国防军工(9.01%)、电子(8.64%)涨幅居前,食品饮料(-3.21%)、石油石化(-1.61%)、煤炭(-0.97%)跌幅居前。

分风格看,上周权益表现更好。权益市场中小盘成长风格占优。

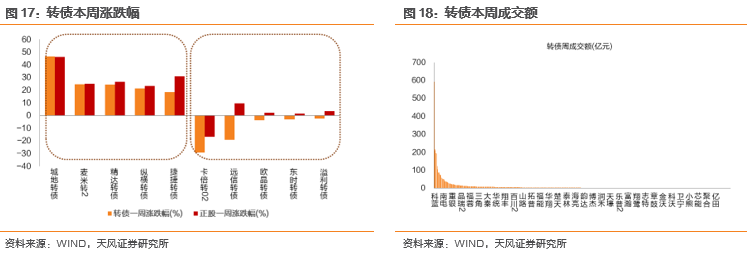

上周无转债上市。两市合计518只转债上涨,占比96%,涨跌幅居前五的为城地转债(46.55%)、麦米转2(24.72%)、精达转债(24.52%)、纵横转债(21.32%)、捷捷转债(18.61%),涨跌幅居后五的为卡倍转02(-29.21%)、远信转债(-19.01%)、欧晶转债(-3.70%)、东时转债(-3.13%)、溢利转债(-2.51%);从相对估值的角度来看,285只转债转股溢价率抬升,占比53%,估值变动居前五的为蒙娜转债(26.37%)、天23转债(15.35%)、首华转债(14.69%)、泰瑞转债(14.50%)、奕瑞转债(14.44%),估值变动居后五的为远信转债(-83.05%)、翔鹭转债(-76.05%)、东时转债(-69.45%)、建工转债(-64.21%)、华体转债(-60.91%)。

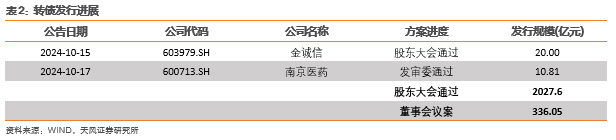

一级市场审批节奏较慢,金诚信(20,单位亿元,下同)股东大会通过。南京医药(10.81)发审委通过。国检转债(8.00)、洛凯转债(4.03)发行。

上周无私募EB项目进度更新。