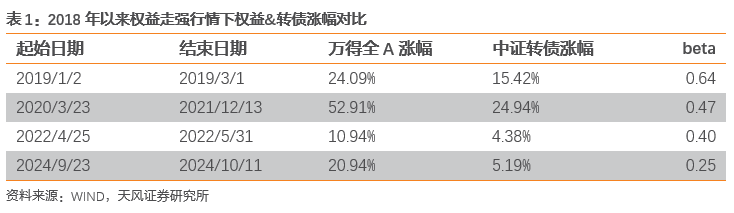

我们建议近期可重点从权益角度入手,关注转债含权属性,把握权益机会。回顾2018年以来权益市场走强行情,转债市场均有明显跟涨表现。中证转债相较万得全A的beta均在0.3以上。今年9月23日至10月11日,万得全A涨20.94%,中证转债涨5.19%,beta约0.25左右。当前转债市场股性修复迅速,偏股转债个数提升,且整体有较好的弹性,转债beta有望进一步提升。

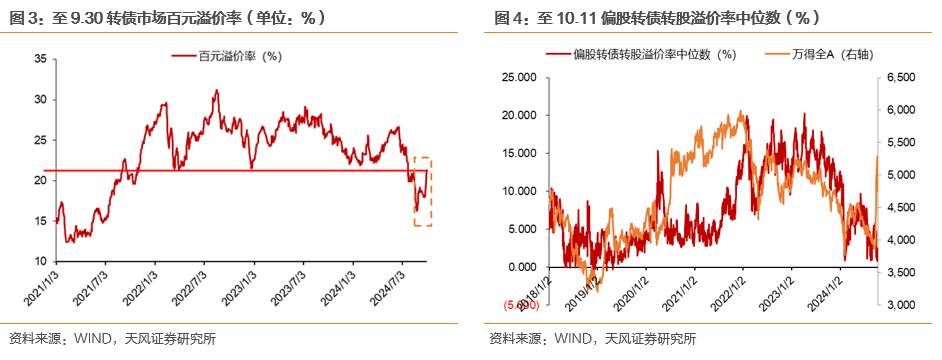

当前转债估值处于历史偏弱水平,转债市场或有较好性价比。从百元溢价率的角度看,9月30日,转债百元溢价率达到21.3%,这个估值虽然是今年9月以来的最高水平,但是长期来看,转债估值仅达到2022年以来每轮转债压估值行情的底部位置。

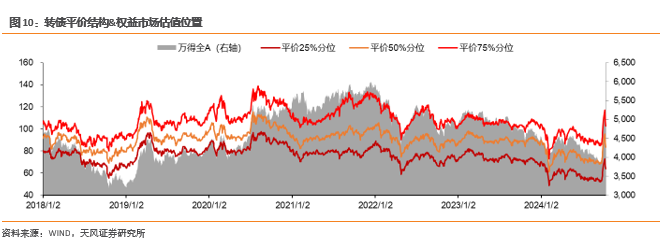

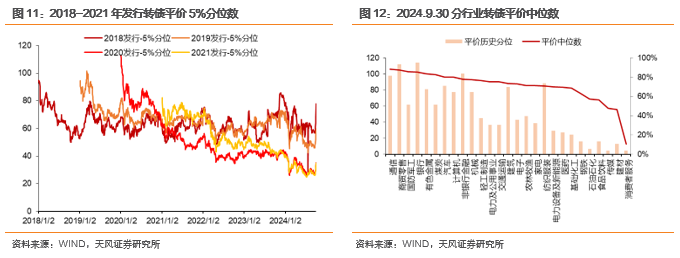

当前转债市场平价水平结构性修复。分年份看,当前久期偏短的转债,转股难问题主要集中在2019-2020年发行的转债中,临期转债平价结构修复较好。分行业看,当前行业转股压力分化明显,其中通信(106.24)、商贸零售(105.18)、国防军工(102.84)、银行(102.48)、有色金属(100.18)当前平价中位数超过100,平价对转债价值有良好支撑。转债市场平价结构性修复,对转债市场风险缓释起到较大助力。

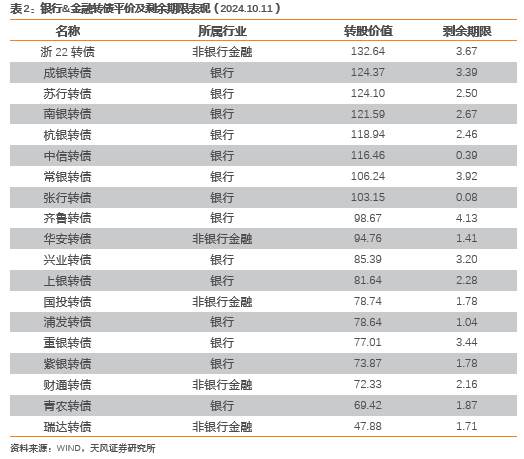

平价结构改善的环境下,转债策略的多样性提升。我们建议关注条款、偏股、金融三个方向:(1)对股性转债来讲,当前我们建议关注低转股溢价率,且有一定强赎条款博弈性的标的。另外,三季报披露临近,我们建议关注三四季度有一定景气度表现的标的。(2)对债性转债来说,当前我们建议关注这部分转债的下修条款。对于部分期望降低财务成本,或减少负债率的长久期转债,当前是进行促转股的较好时机。(3)从行业角度来看,近期我们持续看好银行转债的投资价值。一方面,银行的基本面有一定支撑。另外,从转债的角度来看,当前银行转债平价普遍有较好修复,多数银行转债转股可能性提高,但银行转债估值仍处于相对偏低的状态,我们判断其或具有较好凸性。

风险提示:

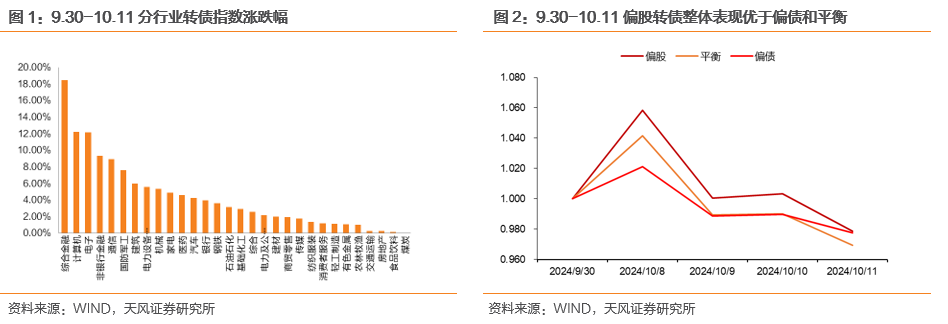

权益市场回暖的情况下,含权资产的价值得到持续修复。截至2024年10月11日,上证综指收于3218点,较9月23日涨17.05%。分风格看,小盘成长方向表现占优,综合金融、计算机、电子等行业涨幅居前。转债方面,中证转债指数达到383.03点,万得可转债等权指数达到176.47点。10月以来,偏股转债表现明显优于偏债和平衡。

回顾2018年以来权益市场走强行情,转债市场均有明显跟涨表现。中证转债相较万得全A的beta均在0.3以上。今年9月23日至10月11日,万得全A涨20.94%,中证转债涨5.19%,beta约0.25左右。

当前转债市场股性修复迅速,偏股转债个数提升,且整体有较好的弹性,转债beta有望进一步提升。截至2024年10月11日,按照平价/债底>1.2划分的偏股转债个数达到46只,占所有转债个数8.73%。较9月23日增长超一倍以上。转债风格结构修复的情况下,我们预计转债整体弹性有继续提升空间。

我们认为权益或持续成为转债市场价值提升的主要推动力。从转债属性上看,关注数量已经明显修复的偏股转债。从权益属性上来看,政策积极发力的环境下,我们建议沿着低估和政策逻辑找线索,关注消费、金融、成长板块偏股转债的机会。

当前转债估值处于历史偏弱水平。从百元溢价率的角度看,9月30日,转债百元溢价率达到21.3%,这个估值虽然是今年9月以来的最高水平,但是长期来看,转债估值仅达到2022年以来每轮转债压估值行情的底部位置。至10月11日,转债百元溢价率小幅下降。

同时,当前偏股转债转股溢价率明显低于历史同期,截至2024年10月11日,偏股转债转股溢价率中位数1%左右,明显低于过往权益市场类似估值时的水平。整体来看,市场对转债,尤其是股性较强的转债定价仍相对谨慎。

估值偏弱的原因或在于当前转债市场流动性恢复进度不及预期。从十月最初的几个交易日来看,转债整体呈现出买盘不及预期的特点。一个明显的佐证是负溢价率转债个数处于历史高位。同时,理财和债基十月以来或有一定赎回压力,转债或存在一定程度抛压。

我们认为,从性价比上来看,弱估值赋予了转债更好的凸性,转债“进可攻、退可守”的特点更加明显,性价比提升。尤其是若后市权益市场存在一定波动,低溢价转债在享受到类似股票弹性的同时,能够在权益回调时充分展现抗跌性。从需求的角度来讲,部分权益仓位受限投资者或逐渐将视野投向转债,转债性价比提升的同时,作为“代餐”的吸引力也有所增加。

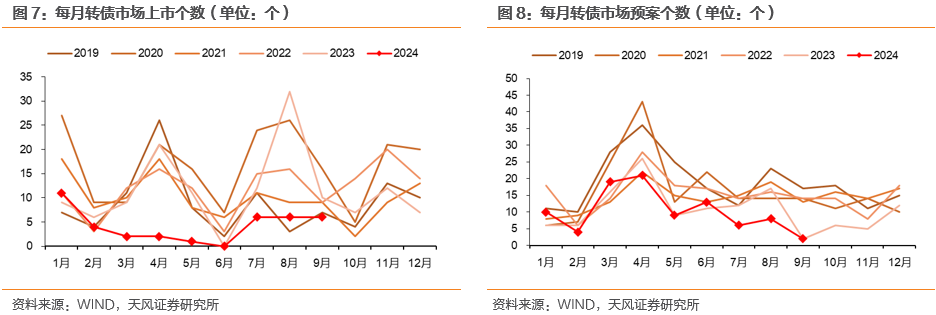

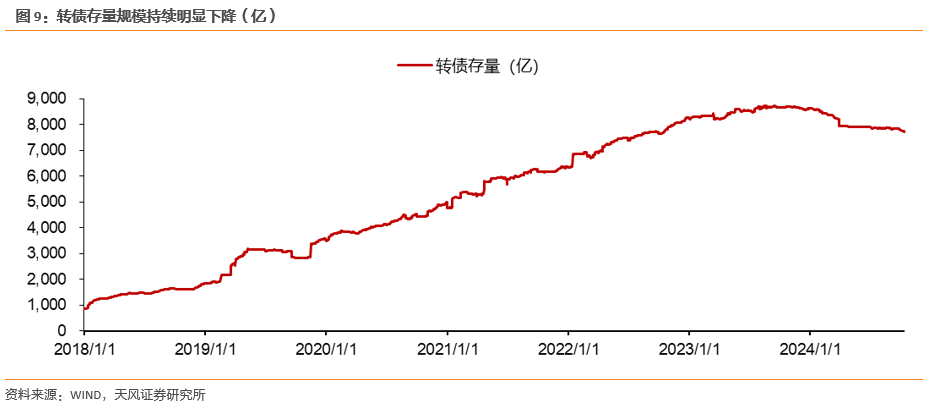

近期转债供给保持平淡。截至三季度末,转债市场一级市场进度整体仍维持低迷。其中9月两所审核通过转债2只,证监会同意注册5只,均处于历史同期最低水平。转债预案数量2只与2023年同期一致,两所受理数量略高于2023年同期。

大量转股期转债出现负溢价率,或对转债净供给造成压力。当前平价结构修复,我们判断或有一定数量转债开始出现强赎可能。9月末至今转债存量规模下降超70亿元。在转债供给尚未恢复的当下,转债市场老龄化 大量转债存在转股机会,若后续权益市场持续向好,我们预计转债净供给或承压。

额外需要关注的是金融转债,当前金融转债平价结构大幅改善,部分银行转债开始出现转股预期,部分金融转债开始出现强赎可能。这类大额高评级转债的股性修复一方面有利于机构投资者的转债配置,另一方面,从中长期来看这或加速了转债市场存量规模的下降。

然而,由于转债市场本身存在正股表现好更易退出,正股表现弱更易留下的“沉淀效应”,转债平价结构明显分化,中低平价部分明显随时间下沉。这意味着在转债市场“老龄化”程度不断加深的情况下,转债市场平价抬升速度越来越弱于权益市场估值抬升速度。

分行业看,当前行业转股压力分化明显,部分行业仍有不小转股压力。当前平价中位数低于80的行业包括消费者服务(12.43)、建材(55.73)、传媒(57.15)、食品饮料(67.69)、石油石化(68.93)和钢铁(75.71)。其中,医药行业剩余期限在2.5年以内,平价低于80的转债个数达到14只,电子行业8只,明显高于其他行业,其转债近期促转股压力或相对更强。相比之下,通信(106.24)、商贸零售(105.18)、国防军工(102.84)、银行(102.48)、有色金属(100.18)当前平价中位数超过100,这些行业转债信用风险的风险敞口相对较小。

- END -