【天风研究·固收】 孙彬彬/隋修平

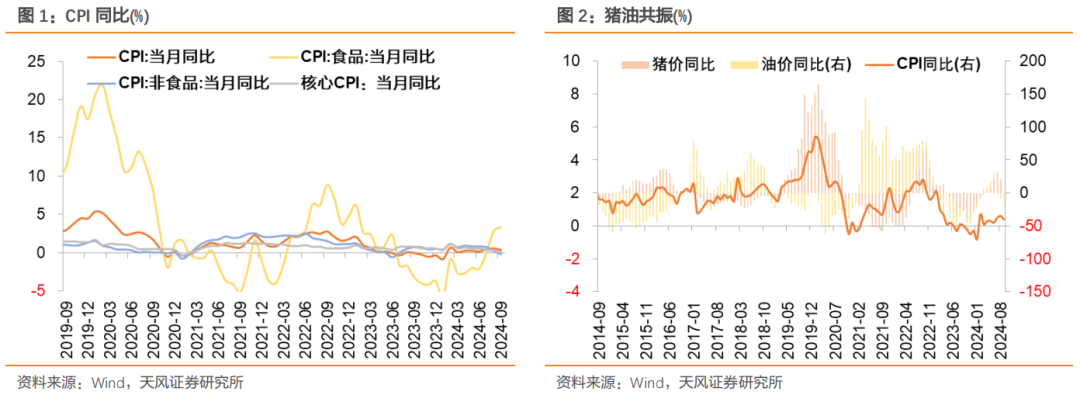

第一,CPI同比持平前月录得0.4%,继续受食品项拉动,其中鲜菜和鲜果环比继续强于去年同期,主要受台风、强降雨等极端天气影响,蔬果价格高位持续上涨,并对鸡蛋等价格形成带动,后续极端天气扰动结束,价格或出现回落。

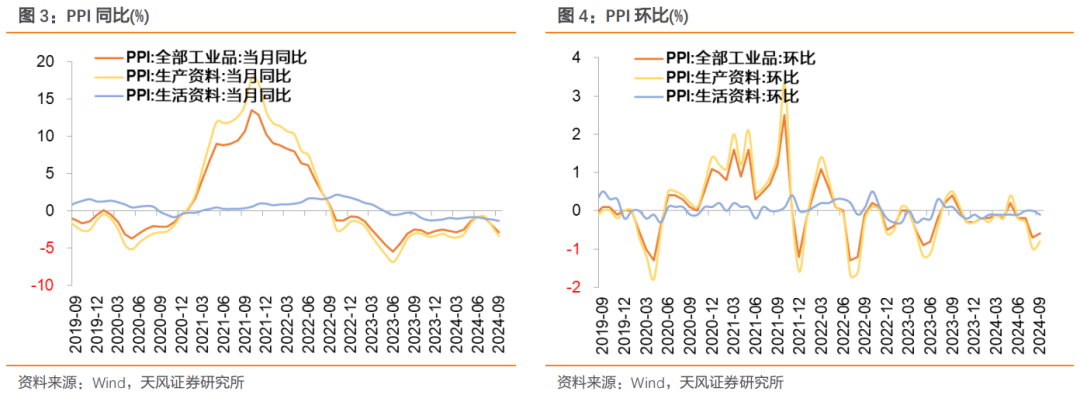

第二,9月核心CPI环比(-0.1%)显著弱于季节性(近十年均值约0.24%),历史同期首次录得负值,同比继续下滑。当前CPI主要受食品价格上涨影响,内生消费需求仍然偏弱。第三,非食品项与食品项出现显著分化,与核心CPI表现趋同,9月非食品项环比-0.2%,显著弱于季节性(近十年均值约0.25%),历史同期首次录得负值。非食品项中交通通信和教育文娱显著弱于季节性,其中分别受燃料和旅游拖累。第四,9月工业品价格整体较弱,PPI环比维持弱势,同比读数再次下跌,后续主要关注宏观预期改善和增量政策出台落地能否传导至产业层面。向后展望,10月CPI同比可能继续下行,11月有望企稳略升。极端天气消退,蔬菜水果价格大概率超季节性回落,叠加猪肉价格下行,非食品项和核心CPI可能维持弱势,我们预计10月CPI环比较低。从基数角度来看,10月、11月CPI基数逐渐走低,对同比有一定支撑。对于PPI,10月PPI环比可能相对乐观,9月底宏观预期改善显著支撑商品价格,10月均价或有抬升。从价格走势来看,宏观预期改善对影响商品价格的持续性可能较差,后续关键仍然在于增量政策落地传导至产业层面;从基数来看,10月基数显著回落,对PPI同比形成支撑。 对于债市,核心CPI和PPI更真实地反映了当前需求情况,对债市构成利好,关注增量政策落地情况。第一,CPI同比持平前月录得0.4%,继续受食品项拉动,其中鲜菜和鲜果环比继续强于去年同期,主要受台风、强降雨等极端天气影响,蔬果价格高位持续上涨,并对鸡蛋等价格形成带动,后续极端天气扰动结束,价格或出现回落。

第二,9月核心CPI环比(-0.1%)显著弱于季节性(近十年均值约0.24%),历史同期首次录得负值,同比继续下滑。当前CPI主要受食品价格上涨影响,内生消费需求仍然偏弱。第三,非食品项与食品项出现显著分化,与核心CPI表现趋同,9月非食品项环比-0.2%,显著弱于季节性(近十年均值约0.25%),历史同期首次录得负值。非食品项中交通通信和教育文娱显著弱于季节性,其中分别受燃料和旅游拖累。第四,9月工业品价格整体较弱,PPI环比维持弱势,同比读数再次下跌,后续主要关注宏观预期改善和增量政策出台落地能否传导至产业层面。向后展望,10月CPI同比可能继续下行,11月有望企稳略升。极端天气消退,蔬菜水果价格大概率超季节性回落,叠加猪肉价格下行,非食品项和核心CPI可能维持弱势,我们预计10月CPI环比较低。从基数角度来看,10月、11月CPI基数逐渐走低,对同比有一定支撑。对于PPI,10月PPI环比可能相对乐观,9月底宏观预期改善显著支撑商品价格,10月均价或有抬升。从价格走势来看,宏观预期改善对影响商品价格的持续性可能较差,后续关键仍然在于增量政策落地传导至产业层面;从基数来看,10月基数显著回落,对PPI同比形成支撑。 对于债市,核心CPI和PPI更真实地反映了当前需求情况,对债市构成利好,关注增量政策落地情况。9月CPI同比0.4%,涨幅较前月回落0.2个百分点,环比由0.4%转为0.0%。

9月PPI同比-2.8%,降幅较前月扩大1.0个百分点,环比由-0.7%转为-0.6%。 9月核心CPI同比0.1%,涨幅较前月回落0.2个百分点,环比由-0.2%转为-0.1%。环比角度,食品价格上涨0.8%,涨幅比上月回落2.6个百分点(去年同期 0.3%),影响CPI环比上涨约0.16个百分点。非食品价格下降0.2%,降幅比上月收窄0.1个百分点(去年同期 0.2%),影响CPI环比下降约0.18个百分点。

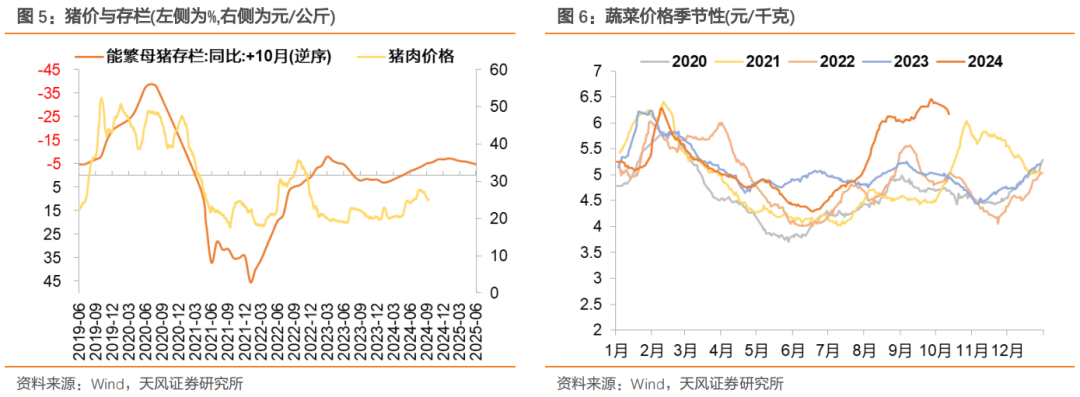

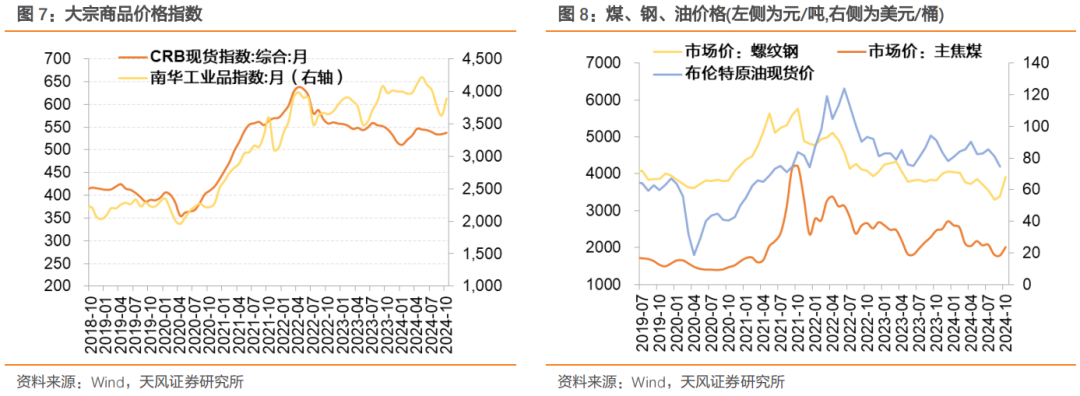

观察食品项,开学季叠加中秋节日因素等影响,鲜菜、鸡蛋、鲜果和猪肉价格分别上涨4.3%、2.5%、2.1%和0.4%,合计影响CPI环比上涨约0.17个百分点。 观察非食品项,暑期结束出行减少,飞机票、宾馆住宿和旅游价格分别下降14.8%、7.4%和6.3%;受国际油价波动影响,国内汽油价格下降2.9%;受新学期开学影响,教育服务价格上涨0.9%;秋装换季上新,服装价格上涨0.8%。国内来看,商品市场9月上旬显著下行,之后开始上涨,主要原因在于宏观方面预期回暖:美联储在9月18日超预期降息50bp ,国内9月24日央行加大货币政策宽松力度,9月26日政治局会议讨论经济问题。此外,9月地方债发行进度加快,同时项目资金到位总体改善,工业品需求略有提升,螺纹钢和焦化企业开工率降低等因素也对价格形成一定支撑。

国际方面,在欧洲、美国、中国总需求下行,以及货币政策宽松、地缘政治扰动等因素的综合影响下,9月原油价格下行后低位震荡,全月均价下行,国内成品油价格在9月5日和20日两次调低。 环比角度,生产资料价格下降0.8%,降幅比上月收窄0.2个百分点;生活资料价格由持平转为下降0.1%。经济表现不确定性,宏观政策不确定性,市场走势不确定性。

证券研究报告:《CPI低于预期,核心CPI显著偏弱——9月通胀点评》

对外发布时间:2024年10月13日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001