【天风研究·固收】 孙彬彬/隋修平/马戎(联系人)

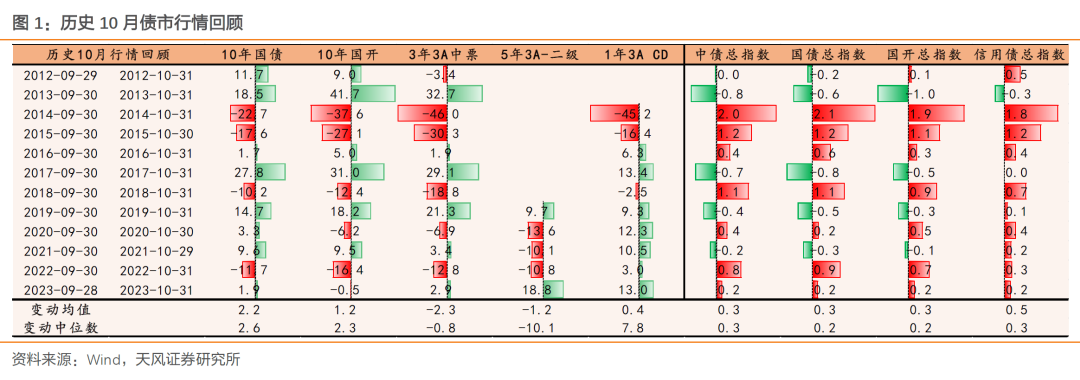

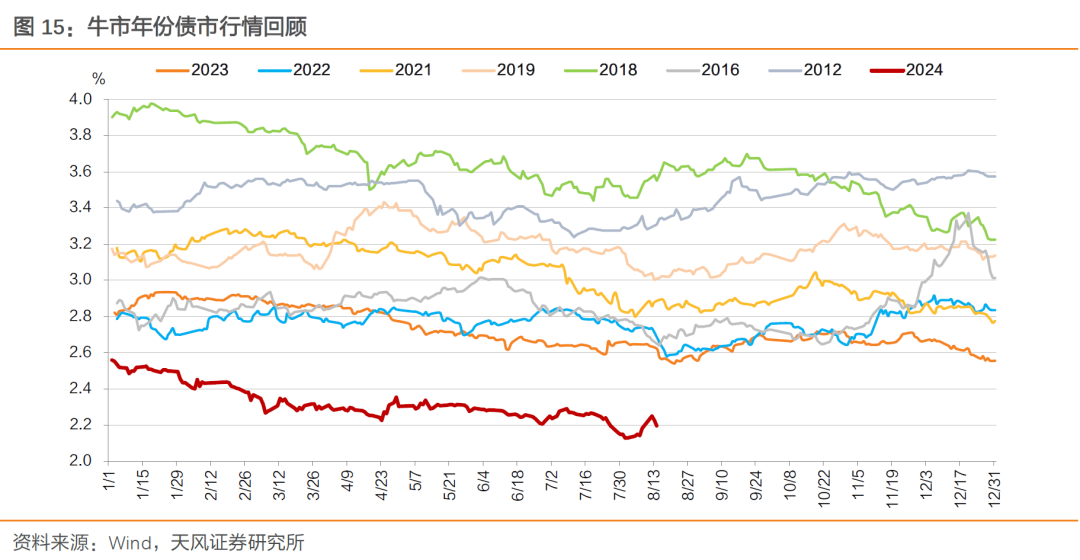

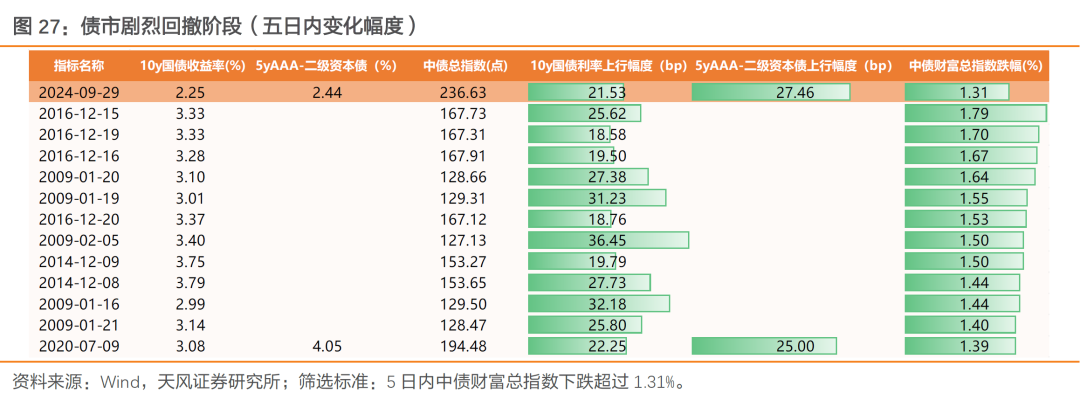

从季节性规律观察:债券牛市在8月容易出现调整,调整通常会延续至9-10月,随后趋于稳定。单从10月观察,虽然总体看涨跌互现,月内或许延续调整,但最晚月底企稳的可能性较高。从政策面角度观察:除2016年以外,政治局会议和全国人大常委会之后10年期国债利率通常下行。背后可能反映了增量政策预期的调整。当下市场交易额重心在于后续增量政策力度:我们理解市场一般认为后续增量财政刺激力度至少2万亿。更为重要的是,政策或许确实在转向需求侧刺激,政府加杠杆促进居民增收和支持消费。由此市场在股债方向定价上,一方面结合赔率,另一方面考虑后续政策刺激或许会改善风险资产胜率,债市由此而加速调整。所以目前市场暂未考虑政策落地是否符合预期,以及效果如何,而是先按照政策如果有效展开交易。如果只是考虑后续政策落地情况,我们预计后续增量财政资金(用于稳增长加化债,不考虑补资本)如果小于2.5万亿元,从增量政策影响来看债券市场后续风险可能相对可控,当前调整幅度即使大于2023年,预计进一步超出幅度也有限。我们判断,10月资金利率中枢或继续保持在不显著低于OMO利率的水平,R001可能在1.6%-1.8%附近。展望10月,目前左右机构行为的关键在于是否会有进一步赎回和减持?这需要结合利率点位和相关位置来评估。本轮9月24日-9月29日,10年期国债收益率上行22bp,中债财富指数下跌幅度达到1.3%。历史上并不多见。9月23日-9月27日的四个交易日内,上证指数上涨12%,万得全A指数上涨15%,历史上同等量级行情变化是2015年、2008年。若后续权益资产继续上行并带动零售端赎回加剧,逻辑上形成赎回负反馈冲击的条件已经具备,因此调整幅度高于2023年的15bp。区别可能在于增量政策能否带动信贷社融数据变化并反映在基本面数据改善,2015年PPI同比、M1同比等领先指标仍在下跌区间或趋势下行。对于10月,或许短期债市仍有压力,但是我们有理由相信,只要增量政策最终不超市场预期,债市仍有企稳并再度下行的可能。

债券牛市在8月容易出现调整,调整通常会延续至9-10月,随后趋于稳定。

单从10月观察,虽然总体看涨跌互现,月内或许延续调整,但最晚月底企稳的可能性较高。

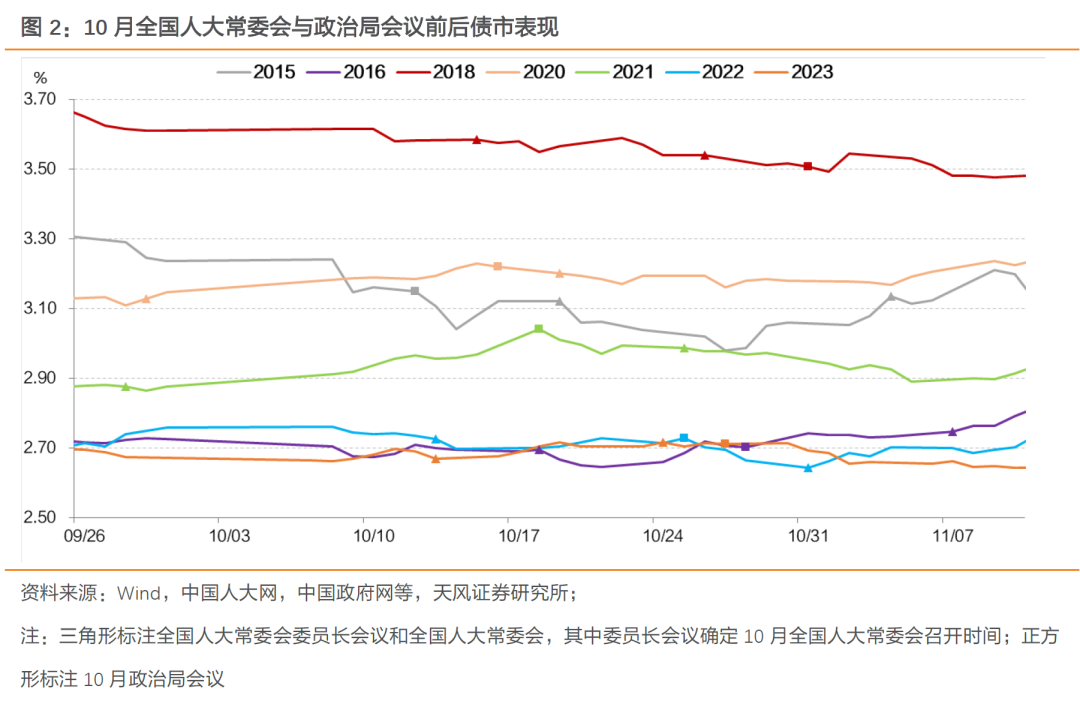

10月有两个重要政策窗口:全国人大常委会和政治局会议。全国人大通常在10月中旬召开委员长会议,确定10月全国人大常委会召开时间和议程,二者间隔一般在2-3周。2022年和2023年委员长会议召开时间均在10月13日。人大常委会则通常在10月下旬召开。10月政治局会议通常是10月中下旬召开,10月月底召开的情况较多,与全国人大常委会之间没有先后顺序联系。会议内容方面,10月政治局会议通常不会讨论经济问题,历史上主要是2016年10月28日、2018年10月31日两次10月政治局会分析研究了当前经济形势和经济工作。由于增量财政政策需提请全国人大常委会审批,市场大概率会围绕10月全国人大常委会展开交易。从债市表现来看,除2016年以外,政治局会议和全国人大常委会之后10年期国债利率通常下行。背后可能反映了增量政策预期的调整。

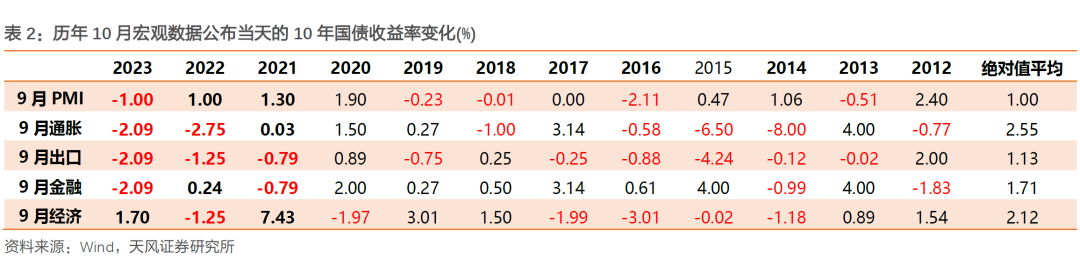

政策以外,债市月内节奏上,宏观指标中通胀、经济数据公布的影响更为显著。

历史角度,10月债市关注重点在于政策变化与机构行为,结合当下债市主要因素如下:第一,9月政治局会议之后,市场预期与实际增量政策落地情况第二,债市波动加大,跨入四季度机构是调整买入还是赎回踩踏?9月26日政治局会议 提升市场增量政策预期,我们理解市场一般认为后续增量财政刺激力度至少2万亿。更为重要的是,政策或许确实在转向需求侧刺激,政府加杠杆促进居民增收和支持消费。由此市场在股债方向定价上,一方面结合赔率,另一方面考虑后续政策刺激或许会改善风险资产胜率,债市由此而加速调整。所以目前市场暂未考虑政策落地是否符合预期,以及效果如何,而是先按照政策如果有效会如何展开交易。

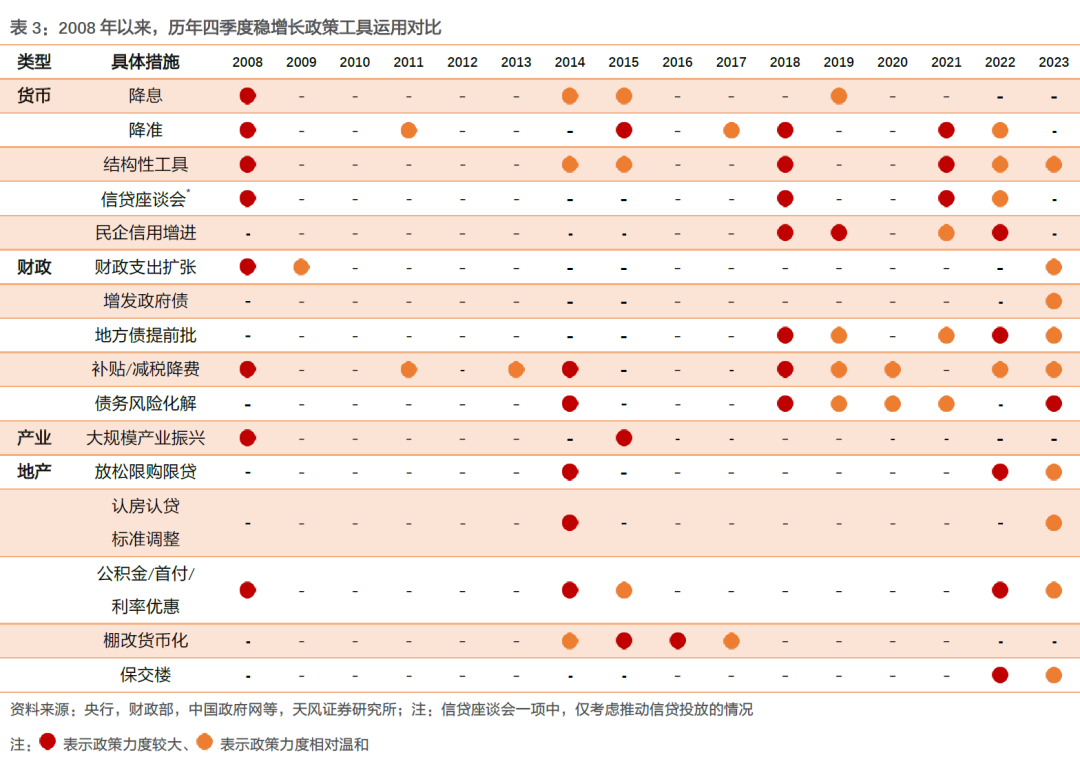

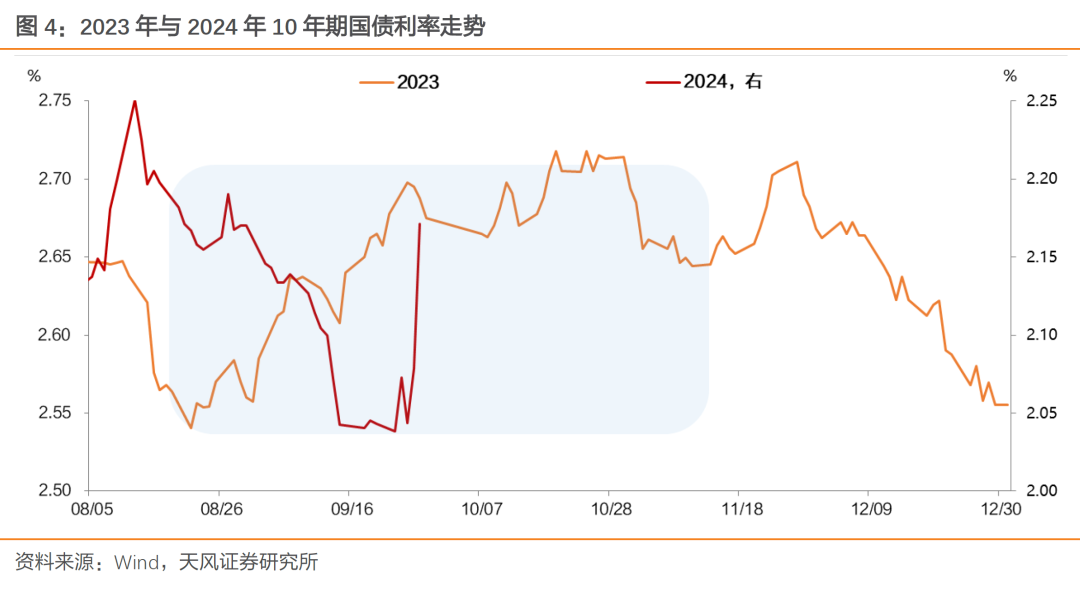

梳理对比2008年-2023年四季度的稳增长政策具体情况可以发现,出台稳增长力度比较大的是2008、2014-2016年、2018年、2022年。对比2023年增量财政政策和市场表现,说明2023年推出的财政力度可能仍然偏稳健,增量组合对市场预期影响偏温和。2023年增发特别国债1万亿元,发行特殊再融资债1.5万亿元,合计增量财政资金2.5万亿元,叠加地产等增量刺激,2023年8月21日至10月24日,10Y国债自2.54%调整至2.72%,调整幅度为18bp,8月24日至10月11日,30Y国债自2.88%调整至3.02%,调整幅度为13bp。按照最近一周的市场表现,显然市场是按照超越2023年的力度在交易。如果只是考虑后续政策落地情况,我们预计后续增量财政资金(用于稳增长加化债,不考虑补资本)如果小于2.5万亿元,从增量政策影响来看债券市场后续风险可能相对可控,当前调整幅度即使大于2023年,预计超出幅度也有限。至于调整超出2023年的幅度有多大,或许还需要结合机构行为和资金面来考虑。

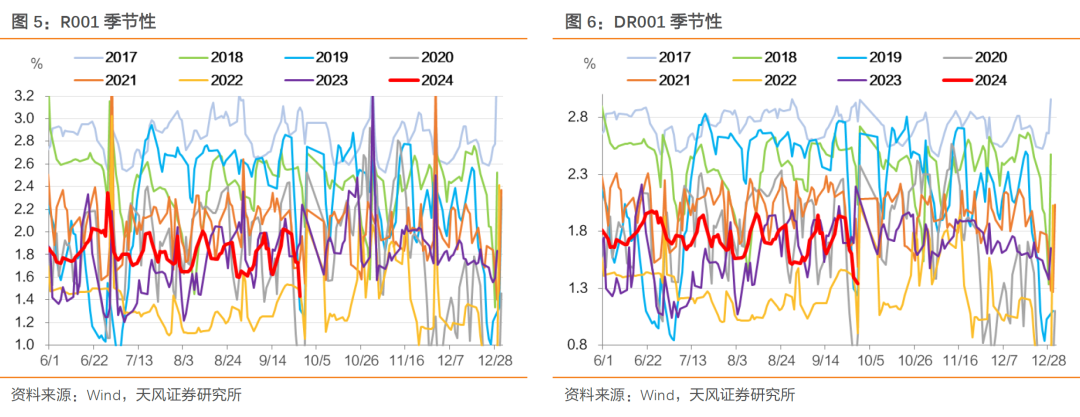

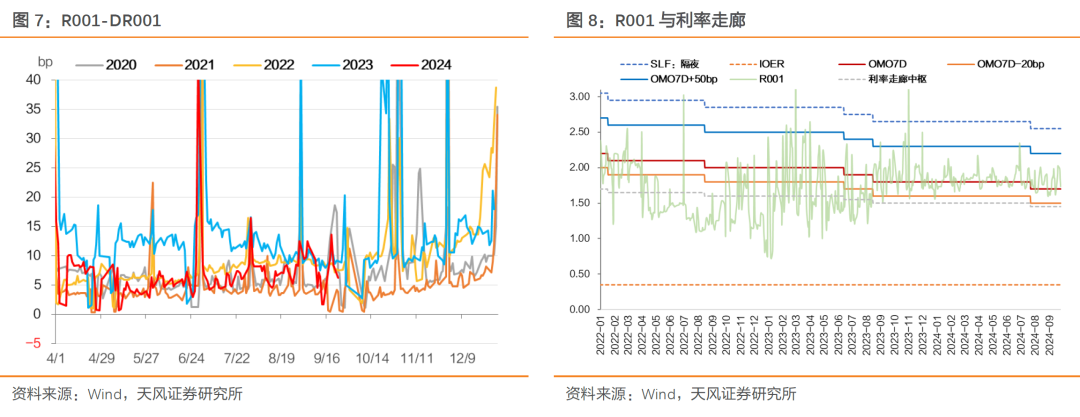

在货币政策调控新框架下,OMO7D从1.7%下调至1.5%,逻辑上利率走廊和资金利率中枢应该相应下行20bp。但从表现看,7月、9月两轮降息以来资金利率中枢下行不明显,这个月末与季节性对比或许还略高,而且资金分层仍然较为显著。

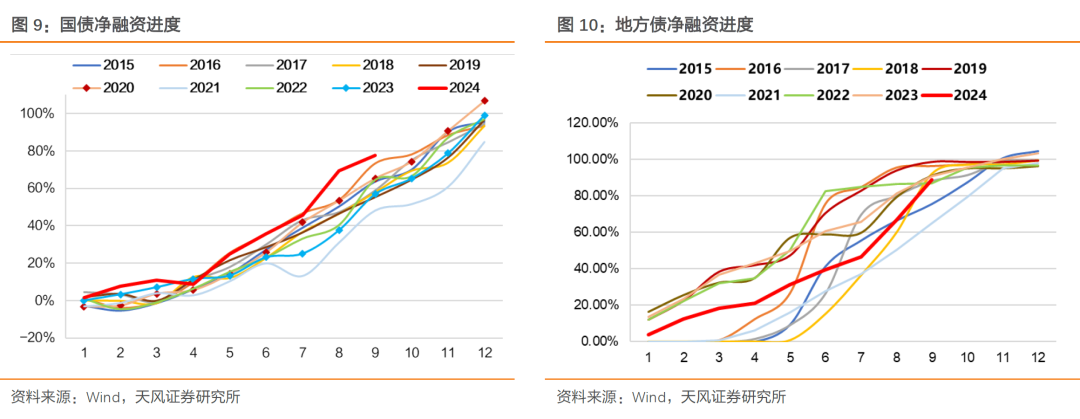

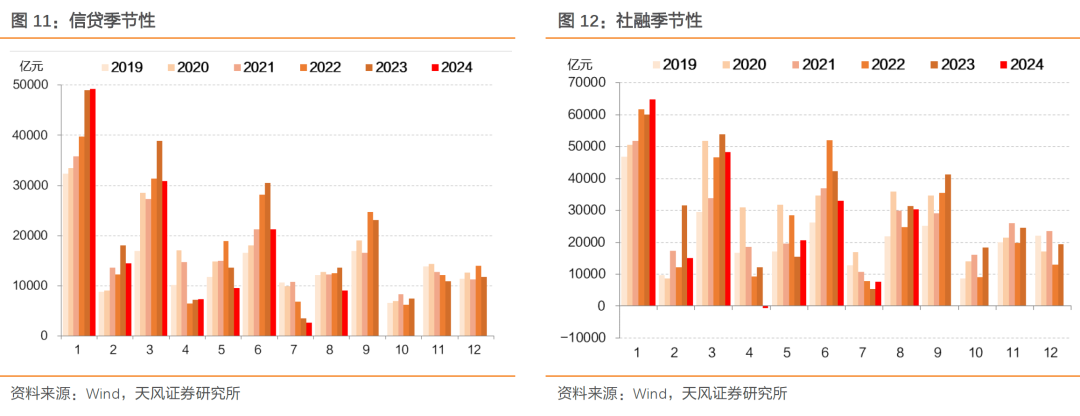

8月-9月以来,政府债融资已经显著提速,年内剩余政府债额度发行压力可能可控。

不确定性之一在于特殊再融资债增量和或有国债(专项债)增发。2023年财政增量在2.5万亿元(1.5万亿特殊再融资债和1万亿增发国债),发行主要集中在三季度末和四季度,相应地,2023年10月政府债券净融资1.56万亿元,相比季节性高出1.0-1.2万亿元。与此同时,对于2024年,信贷均衡投放和金融数据“挤水分”以来,5月-8月信贷同比少增规模平均为4700亿元。以规模简单类比,若四季度财政增量接近2023年同期在2-2.5万亿、10月政府债券净融资高于季节性水平在1万亿元附近或以内,考虑到信贷同比少增可能在0.5万亿左右,供给压力对资金面的扰动可能会小于2023年10月同期。

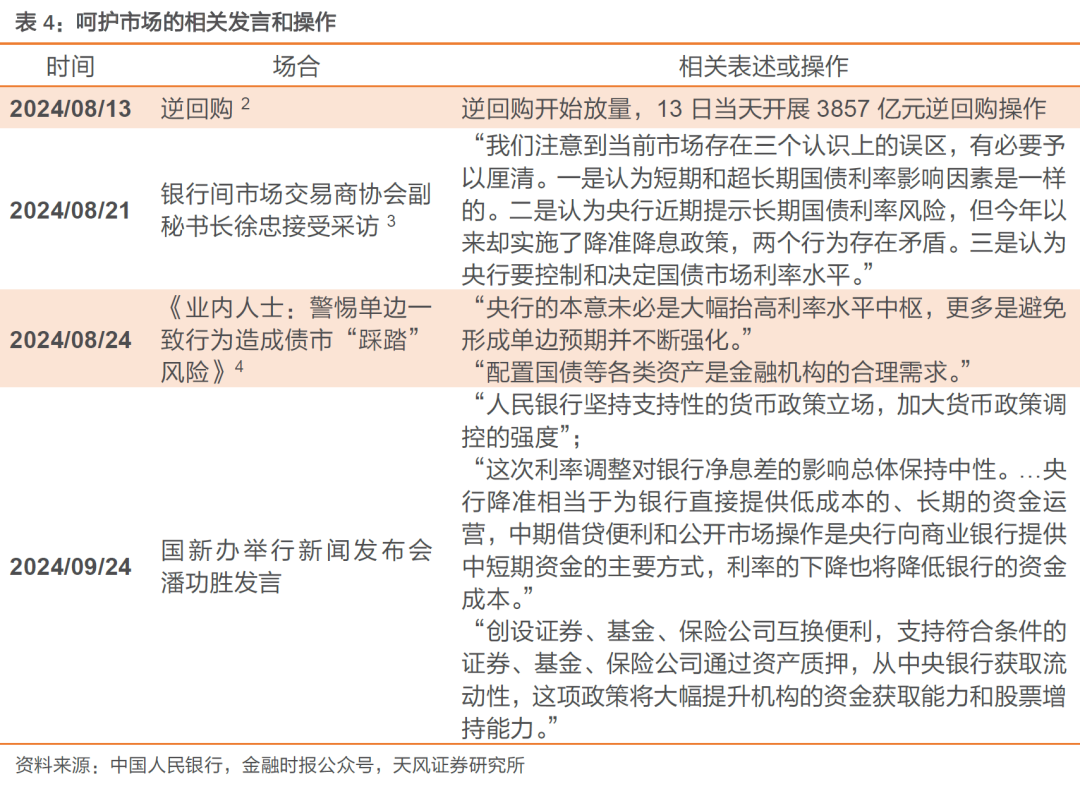

首先需要强调的是,我们有理由相信,在保持宏观政策取向一致性,以及坚持货币政策支持性立场的背景下,央行不会背离基本面、收紧流动性。参考8月以来政策表述,特别是9月24日潘功胜行长再次强调货币政策支持性立场不变,并提出MLF和OMO降息有助于降低银行资金成本、帮助银行稳定净息差,后续若增量财政落地,央行可能会相应加大投放。

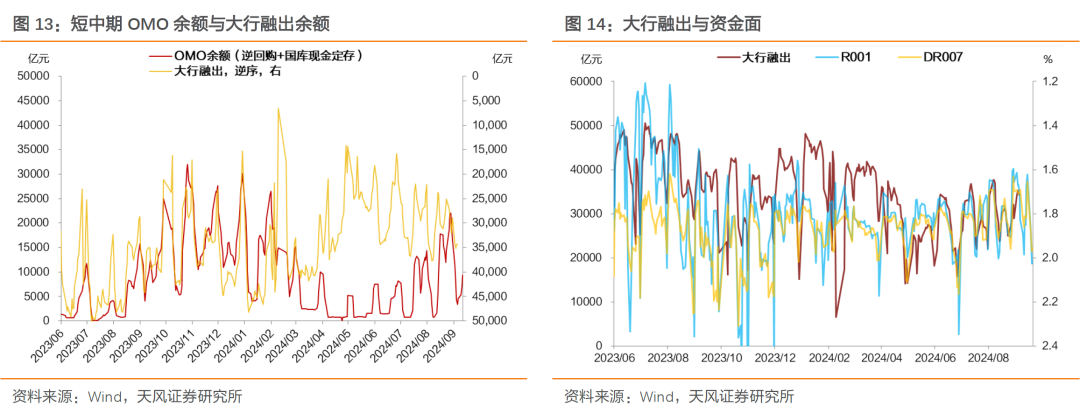

但如果类比2023年9-11月,中短期限OMO投放增量(逆回购 国库现金定存)仅是对冲大行年末资负压力,而并未显著超过大行融出变化,则资金分层。后续要观察央行的态度、行为,是否会多投放流动性来配合支持,否则非银分层可能还会延续。我们判断,10月资金利率中枢或继续保持在不显著低于OMO利率的水平, R001可能在1.6%-1.8%附近。

部分机构可能倾向于在三季度获利了结。随后进入四季度,负债稳定的机构可能再度提高仓位和久期,通过底仓稳定配置获取静态收益和利率下行的资本利得。需要强调的是,机构策略可能无法决定债市方向,参考2022年与2023年,10月以后债市方向最终取决于宏观政策力度与数据变化。

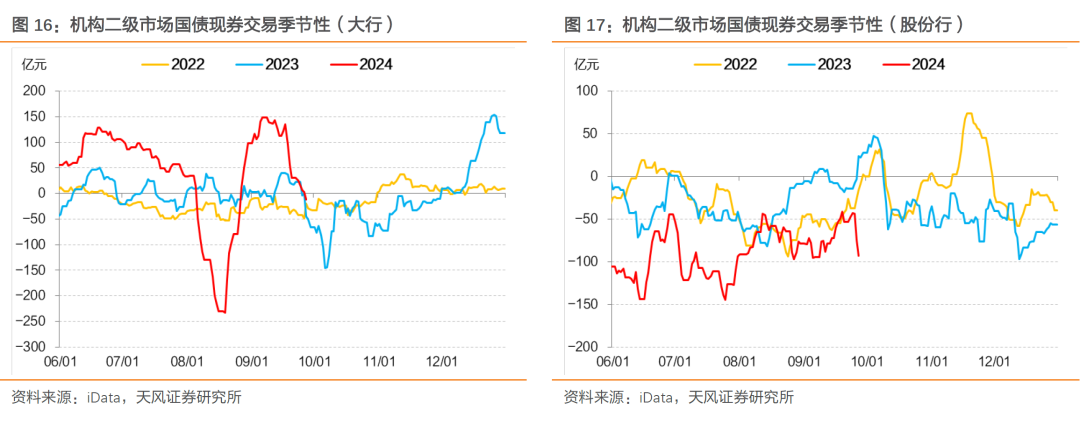

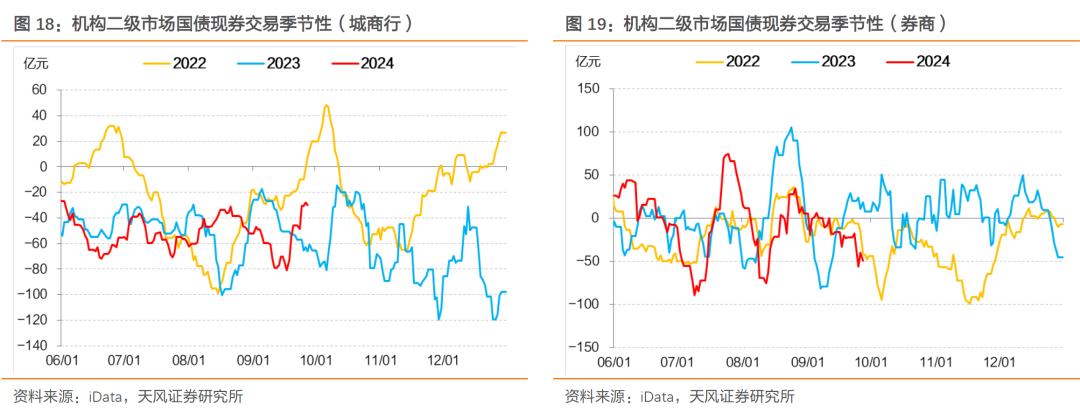

观察国债现券二级市场交易情况,2024年呈现出几个不同的特点:首先,央行债市监管导致部分机构策略转为谨慎,可能更多考虑止盈操作和预防式操作。7月22日降息后债市利率逐步下行,央行在8月初加强债市监管,同时国有大行增强卖债力度,推动国债利率回升。8月调整后,股份行、城商行与券商对于国债交易可能偏谨慎。其中股份行、城商行净卖出规模小幅上升,而券商从净买入逐步转为净卖出、幅度大于季节性。

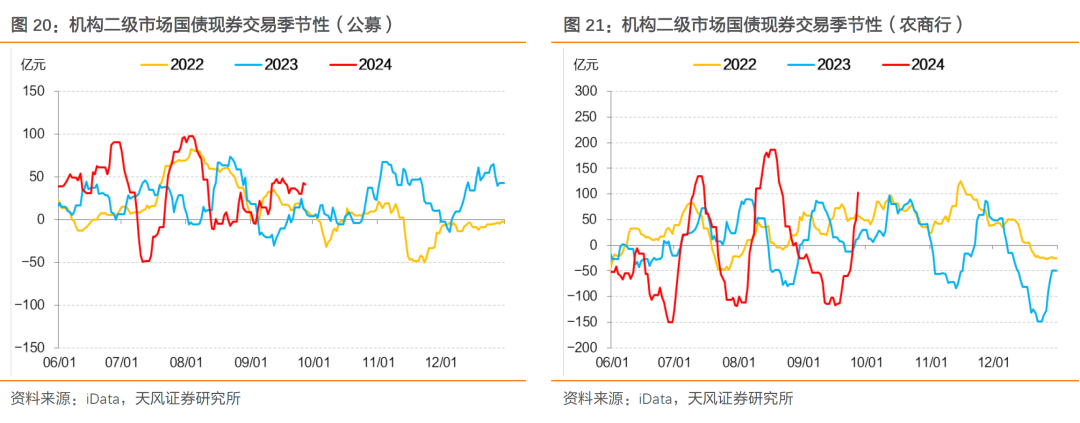

而农商行交易波动则显著高于季节性。对比历史,2024年农商行国债交易规模的波动反而有所放大,特别是7月、8月、9月下旬多次增大买入力量。

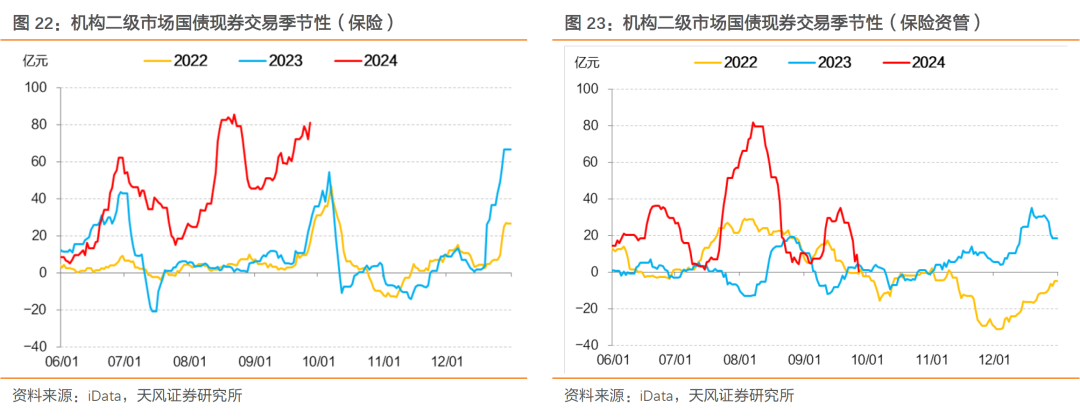

其次,公募和保险在8月中下旬债市调整后阶段性减少买入,但9月以来买入力量再度增强。特别是7月降息、8月央行加强债市监管后,国债利率先下后上,保险类机构在利率上行后逐步增大国债买入规模。

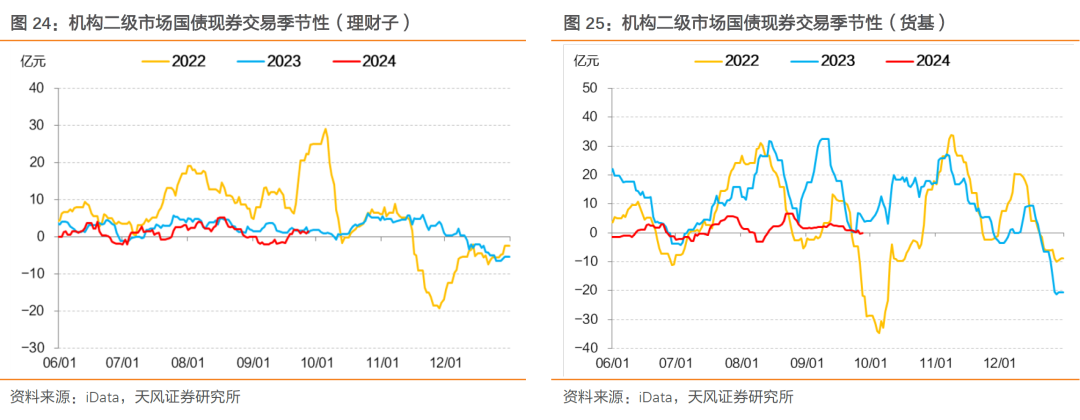

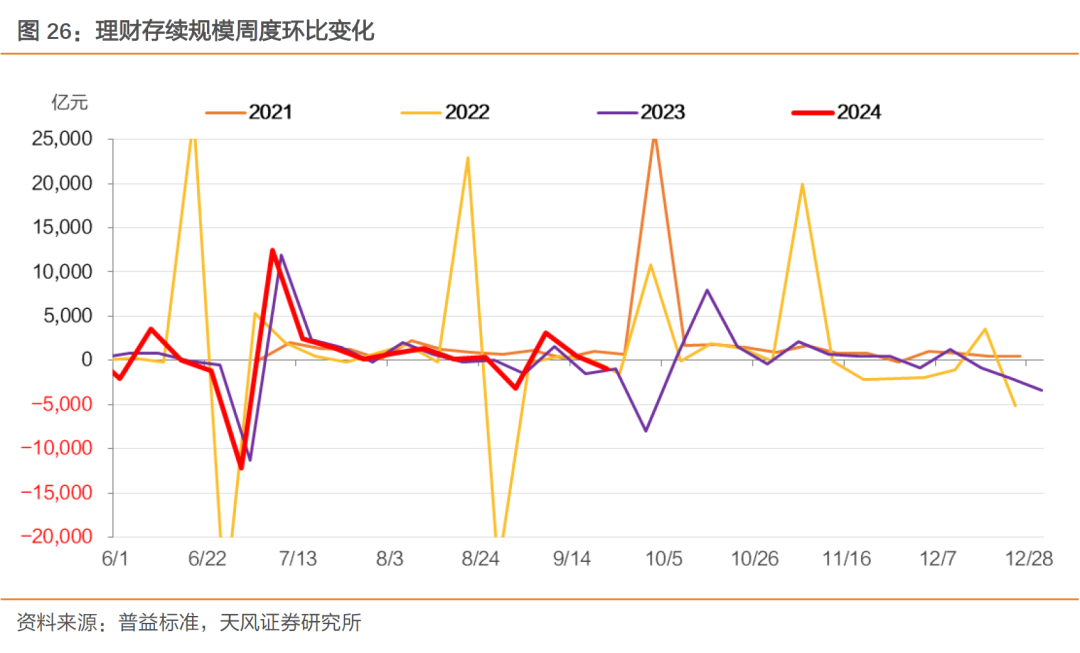

第三,理财子与货基的国债现券交易规模显著收缩,对现券供需的直接参与可能有所下降。对比2022年、2023年理财子与货基大规模增持国债并在市场调整后集中卖出,2024年6月以来理财子和货基日均国债现券交易量不足10亿元。从理财结构看,虽然8月最后一周理财超季节性回表,但9月以来规模波动并未超季节性。

展望10月,目前机构行为的关键在于是否会有进一步赎回和减持?这需要结合利率点位和相关位置来评估。本轮债市调整从9月24日开始,至9月27日10y国债收益率上行达到13.3bp,9月29日进一步上行,总体调整幅度22bp,而中债财富总指数9月23日-9月29日跌幅为1.3%。2014年以来,同等量级调整主要发生在2022年11月、2020年5月-7月、2016年12月、2014年12月初。类比2022年四季度赎回负反馈,2022年10月31日债市逐步开启调整,10年期国债从10月31日2.643%上行至2022年12月6日的2.915%,最大调整幅度27bp,中债财富总指数从10月31日的217.5点下跌至2022年12月13日的214.9点,总跌幅达到1.2%,最大跌幅发生在11月中旬,中债财富指数五天内下跌0.89%,信用债在抛售压力下大幅调整推动债市持续下跌。对比本次调整幅度,本次政策预期冲击下机构可能已经开始进行预防性赎回。逻辑上形成赎回负反馈冲击的条件已经具备,因此调整幅度已经高于2023年的15bp。

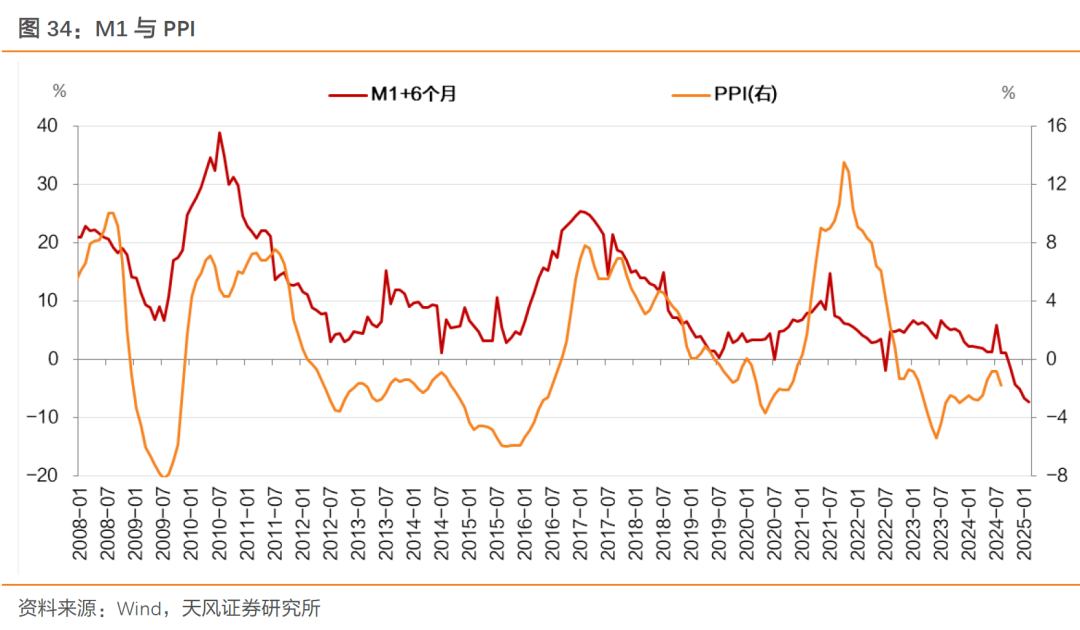

重大政策调整之后,股市情绪进入上行阶段,债市短期扰动可能在所难免。2024年9月23日-9月27日的四个交易日内,上证指数上涨12%,万得全A指数上涨15%,历史上同等量级行情变化是2015年、2008年。区别可能在于增量政策能否带动信贷社融数据变化并反映在基本面数据改善,2015年PPI同比、M1同比等领先指标仍在下跌区间或趋势下行。

从季节性规律观察:债券牛市在8月容易出现调整,调整通常会延续至9-10月,随后趋于稳定。单从10月观察,虽然总体看涨跌互现,月内或许延续调整,但最晚月底企稳的可能性较高。从政策面角度观察:除2016年以外,政治局会议和全国人大常委会之后10年期国债利率通常下行。背后可能反映了增量政策预期的调整。当下市场交易额重心在于后续增量政策力度:我们理解市场一般认为后续增量财政刺激力度至少2万亿。更为重要的是,政策或许确实在转向需求侧刺激,政府加杠杆促进居民增收和支持消费。由此市场在股债方向定价上,一方面结合赔率,另一方面考虑后续政策刺激或许会改善风险资产胜率,债市由此而加速调整。所以目前市场暂未考虑政策落地是否符合预期,以及效果如何,而是先按照政策如果有效展开交易。如果只是考虑后续政策落地情况,我们预计后续增量财政资金(用于稳增长加化债,不考虑补资本)如果小于2.5万亿元,从增量政策影响来看债券市场后续风险可能相对可控,当前调整幅度即使大于2023年,预计进一步超出幅度也有限。我们判断,10月资金利率中枢或继续保持在不显著低于OMO利率的水平,R001可能在1.6%-1.8%附近。展望10月,目前左右机构行为的关键在于是否会有进一步赎回和减持?这需要结合利率点位和相关位置来评估。本轮9月24日-9月29日,10年期国债收益率上行22bp,中债财富指数下跌幅度达到1.3%。历史上并不多见。9月23日-9月27日的四个交易日内,上证指数上涨12%,万得全A指数上涨15%,历史上同等量级行情变化是2015年、2008年。若后续权益资产继续上行并带动零售端赎回加剧,逻辑上形成赎回负反馈冲击的条件已经具备,因此调整幅度高于2023年的15bp。区别可能在于增量政策能否带动信贷社融数据变化并反映在基本面数据改善,2015年PPI同比、M1同比等领先指标仍在下跌区间或趋势下行。对于10月,或许短期债市仍有压力,但是我们有理由相信,只要增量政策最终不超市场预期,债市仍有企稳并再度下行的可能。

经济表现超预期、政策力度超预期、市场走势存在不确定性证券研究报告:《10月债市怎么看?》

对外发布时间:2024年9月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001