【天风研究·固收】 孙彬彬/孟万林

近期化债相关消息引发市场关注,我们就当前市场的几个关注点做出分析。

关注点一:新一批特殊再融资债又来了?

9月14日,贵州公告发行特殊再融资债45.21亿元。考虑到距离上一次发行已经有3个多月时间,且同一批次中还有296.32亿元特殊新增专项债,我们认为,这可能是新的一批特殊再融资债。

额度的理论上限是2023年末地方政府债结余空间1.33万亿,另外加上2024年到期的地方政府债偿还的额度。实际上,大概率不会全部用完,会保留一定的政策空间。初步预计,特殊新增专项债 新的一批特殊再融资债总规模会超过1万亿。

关注点二:特殊专项债怎么看?

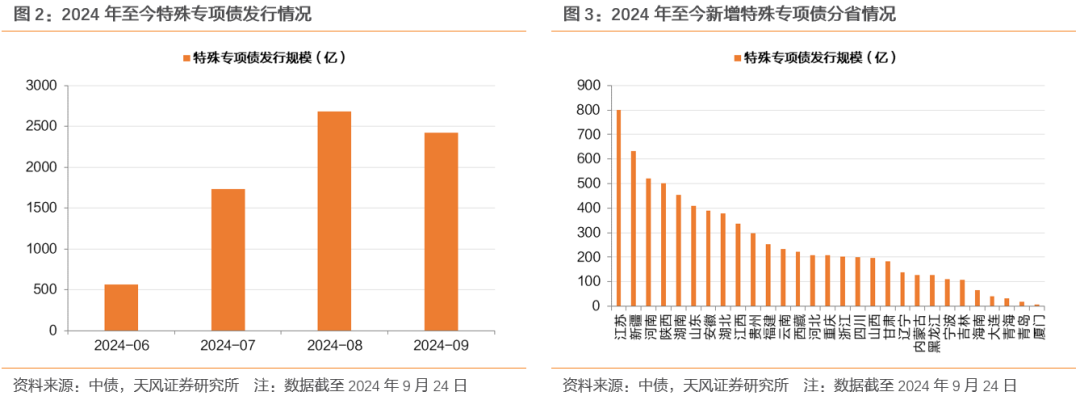

6月以来,特殊专项债发行明显提速,8-9月分别发行2,683.02亿元和2,423.87亿元,较7月增长54.58%和39.65%。从省份来看,主要分布在江苏、新疆、河南、陕西等地,似乎12个重点省份并不突出。我们测算后续尚待发行专项债规模在700亿左右。

关注点三:财政部隐债问责怎么看?

本轮问责有如下变化:①本次有3个案例涉及政府向地方国企的拆借,该种形式这是前两轮通报未涉及的;②本次有2个案例涉及到地方事业单位违规新增隐债,1个案例涉及事业单位化债不实,监管问责主体和范围扩大;③本次未涉及“地方平台垫资”“地方平台代政府融资(政府承诺还款义务)”这一类的隐债新增。

同时,本轮问责标的金额明显偏小,其中有5个案例新增隐债规模在5亿元之下。前两轮问责中尚有撤职、免职、开除党籍、开除公职等处分,而本轮的惩处基本上是警告、谈话、检查、诫勉、罚款等,未再出现“免职”。本次问责警告意味更浓,而实际惩处力度稍弱。

关注点四:邵阳2026年之前退平台事件怎么看?

我们推测这可能是湖南省上报的“一揽子化债政策”方案中对于邵阳市的要求,并不能简单外推到湖南省乃至全国。受土地出让收入明显下滑等影响,全国隐债化解任务仍然较重。

关注点五:退平台如何理解?

我们推测退平台的要求可能主要有隐债清零、2/3债权人同意、监管同意。从目前的信息来判断,我们认为最终的裁决权在地方政府,意味着政府能够充分把握退平台的进度。最难实施的是2/3债权人同意,但既然“退平台”是战略方向和大势所趋,我们推测政府可能会对其进行统一安排,实际结果可能还是正常的。

市场现在关注的是城投债投资期限如何把握?回顾前两轮债务化解过程,政府的所有行为指向是比较清晰的——剥离平台与政府信用的绑定。当前,明面上的关系似乎只剩下隐债,但实际的关联千丝万缕。现在假设3年之后,所有城投企业都完成市场化转型,显然过于乐观。所以,核心问题在于中央的态度,而这显然又跟宏观背景直接相关。在发展中解决问题,我们不用过于悲观。

考虑到当前“资产荒”的状态,即使有担忧,短期也不会体现在市场的估值上。即使保守来看,2027年6月是一个时间节点,那么对应到投资决策之上,我们认为至少3年期及以内的债券或具有较高的安全性。优质主体、区域的主平台,期限上可以适度放宽。

2023年7月24日中央政治局会议“一揽子化债政策”提出已一年有余,时至今日,化债进展不断,我们就当前市场的几个关注点做出分析。

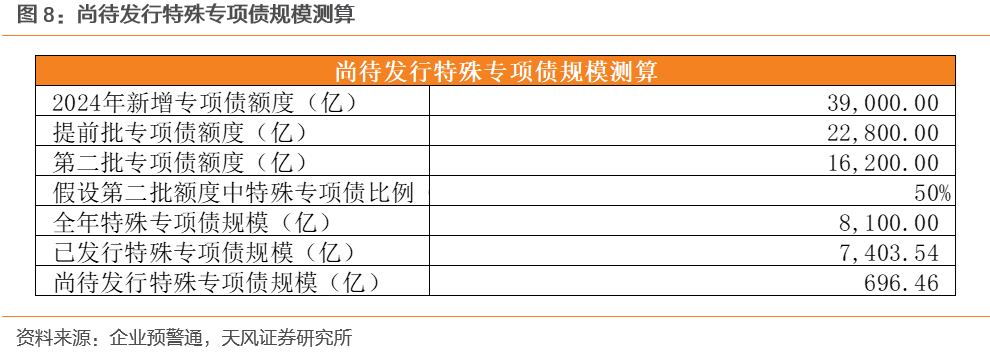

2024年9月14日,贵州省政府公告发行新一轮地方政府债,该批次债券中包含偿还存量债务(非偿还地方政府债券)的再融资债券45.21亿元,市场一般称之为“特殊再融资债”,此外,还包含没有一案两书披露的新增专项债296.32亿元。

特殊再融资债即是再融资债券(包含再融资一般债和再融资专项债)中一种特殊用途的地方政府债,用于偿还地方政府的存量债务,是地方化解隐债的重要手段之一。2023年10月到2024年5月之间,各省份累计发行了14972.81亿元特殊再融资债。分布上,主要偏向于12个化债重点省份,合计规模7577.60亿元,占比约为50%。除了12个重点省份外,湖南也获得了1122.01亿元的额度,位于全国第四。

上一次发行特殊再融资债是2024年5月底,天津发行了260.87亿元特殊再融资债。时隔3个多月后,再次出现特殊再融资债发行,如何理解?

我们认为这是新一批特殊再融资债的可能性较高。理由有几点:

①2023年8月21日财联社报道拟发行特殊再融资债1.5万亿。2023年10月-2024年5月,全国各地发行规模合计14972.81亿,若再加上本次贵州的45.21亿,已然超过了1.5万亿的额度。

②从时间上来看,上一轮特殊再融资债发行高峰在2023年10月,后续零星发行主要在2024年上半年,中间只在2024年1月出现过单月无特殊再融资债发行的情况。时隔3月贵州再次发行,属于前一批次的可能性较小。

③按照上一批贵州拿到额度远超第二位的天津的经验来看,本轮特殊再融资债从贵州开始发行,可能性也较大。且这一批中,同时还包含未披露一案两书的新增特殊专项债296.32亿元。

额度的理论上限是2023年末地方政府债结余空间1.33万亿,另外加上2024年到期的地方政府债偿还的额度。实际上,大概率不会全部用完,会保留一定的政策空间。初步预计,特殊新增专项债 新的一批特殊再融资债总规模会超过1万亿。

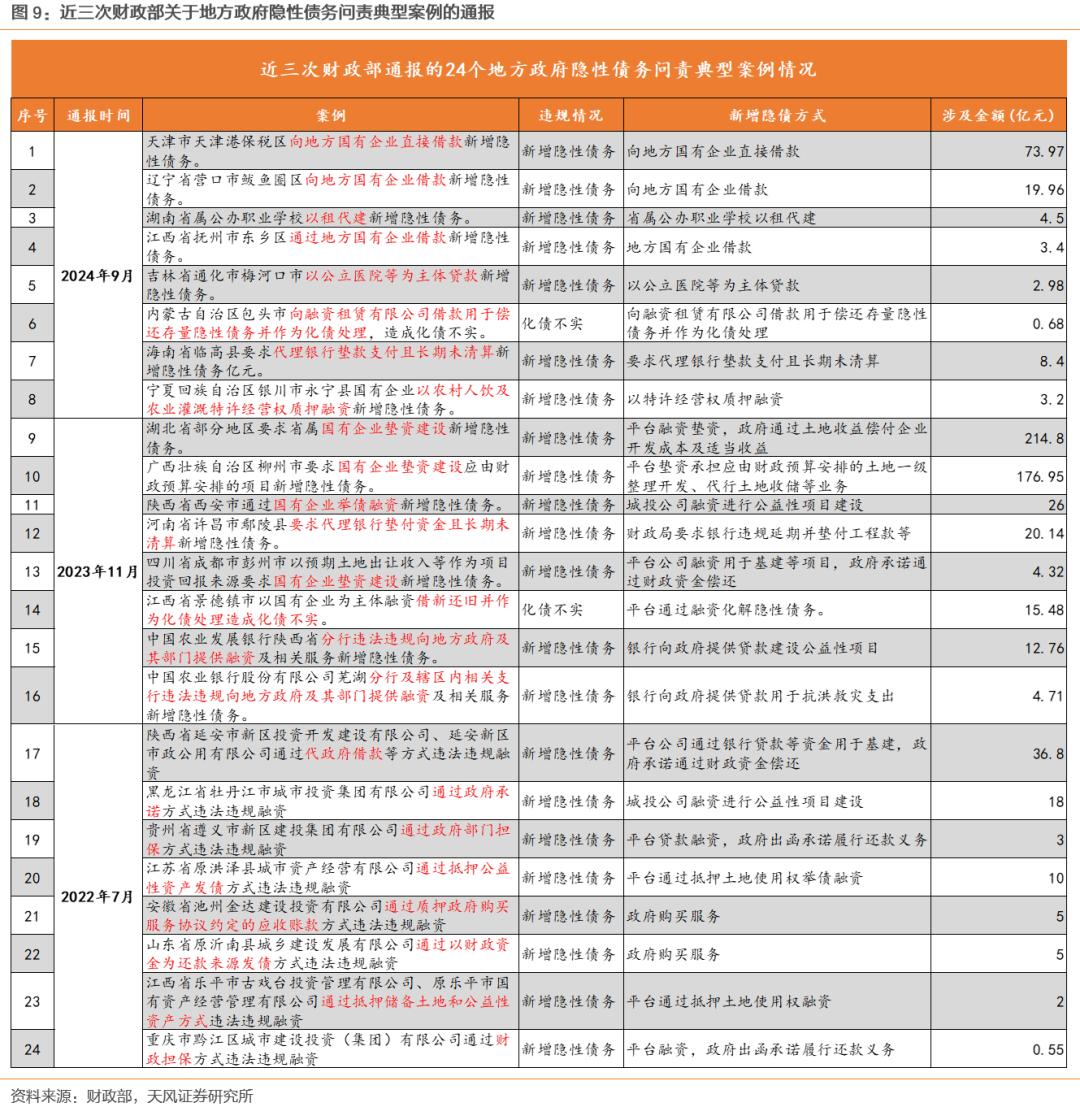

2024年6月18日,河南省发布公告称拟发行520亿地方政府专项债,未披露“一案两书”,为2024年以来首次未披露“一案两书”的新增专项债。时至今日,该类“特殊新增债”合计发行规模已然达到7403.54亿元,考虑到资料披露的情况,资金用途上的确可能异于普通新增专项债。我们推测其可能可以用于偿还政府存量债务,是地方化解隐债的又一工具。

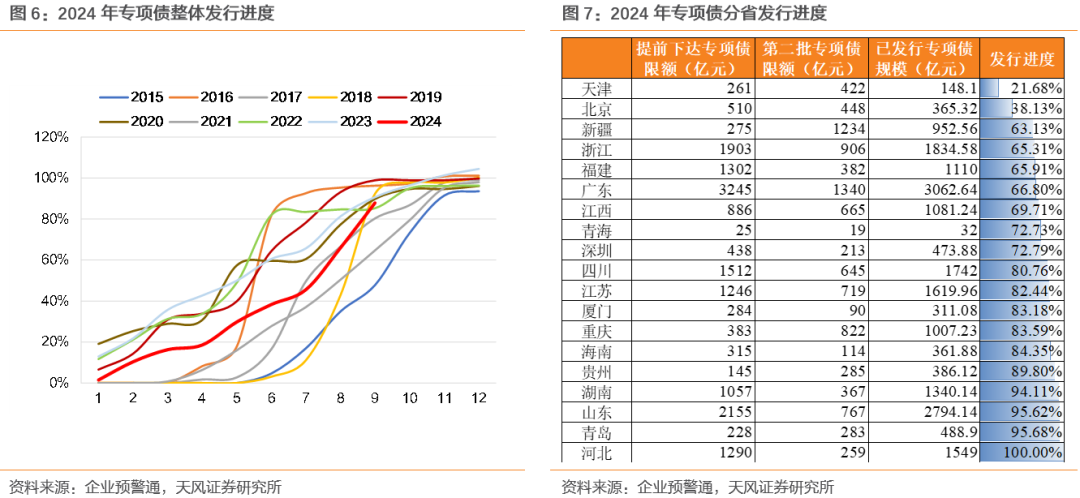

6月以来,特殊专项债发行明显提速,8-9月分别发行2,683.02亿元和2,423.87亿元,较7月增长54.58%和39.65%。

从省份来看,主要分布在江苏、新疆、河南、陕西等地,似乎12个重点省份并不突出。这可能是因为特殊专项债的发行额度来源于“新增专项债限额”,而该额度主要倾斜于广东、山东、浙江、四川等地区财力强、优质项目多的省份,比如2024年提前批的专项债额度中,重点省份占比仅为9.26%。

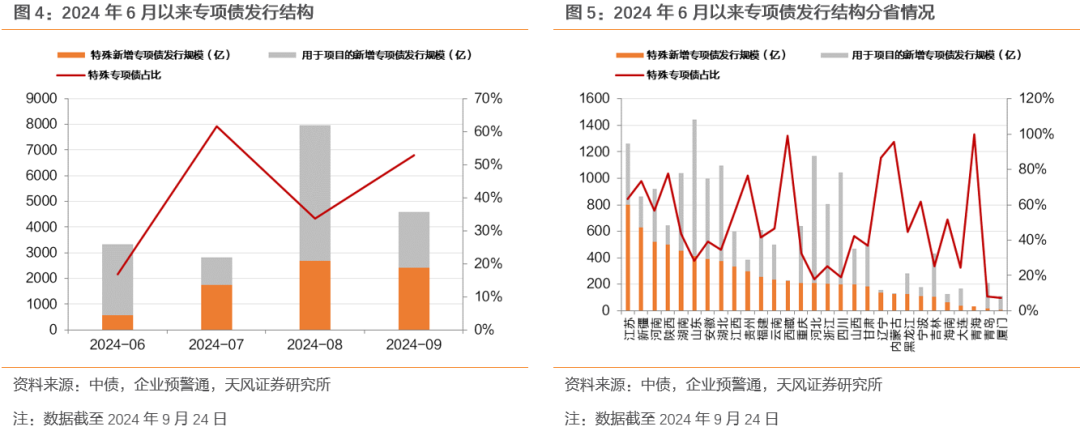

从用于项目的新增专项债和特殊新增专项债的结构中来看,2024年6月以来新发行的专项债中,特殊专项债占比较高,7-9月基本在30%以上。分省来看,部分省份如青海、西藏、内蒙古、辽宁等达到80%以上。

2024年前三季度地方政府专项债的发行进度明显偏慢,以“新增地方专项债额度”为限,目前整体发行进度为87.87%,略低于往年,今年还有4,731亿额度。

后续发行空间方面,2024年新增专项债额度为3.9万亿,2023年12月提前批下达额度2.28万亿,2024年6月第二批额度为1.62亿。我们认为提前批额度均用于项目建设,特殊新增专项债用的是2024年6月下发的第二批额度。一是提前批额度按照项目情况申报审批下发,二是提前批额度于2023年12月下达,但是特殊新增专项债于2024年6月才开始发行,更有可能用的是6月下发的第二批额度。

假设新增专项债额度全部当年使用完毕,第二批额度中50%用于特殊新增专项债,则全年特殊新增专项债规模为8100亿左右,目前已经发行了7403.54亿,估计尚待发行的规模约700亿。

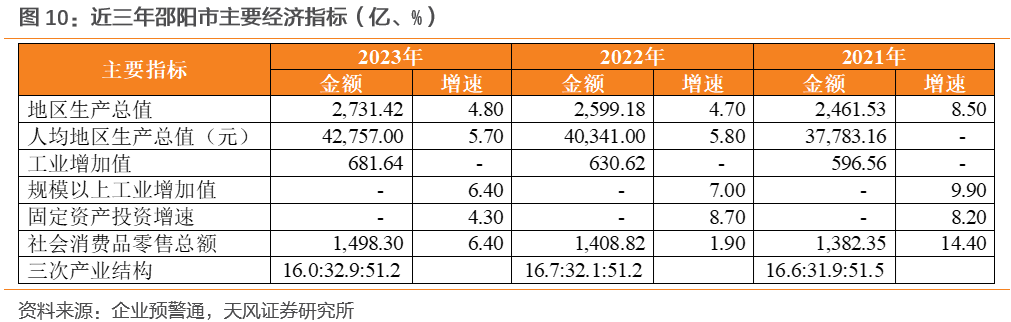

比较近三轮财政部关于地方隐债债务问责案例细节,本轮有如下变化:

①本次8个案例中,有3个案例涉及政府向地方国企的拆借,分别为“天津市天津港保税区向地方国有企业直接借款新增隐性债务73.97亿元”“辽宁省营口市鲅鱼圈区向地方国有企业借款新增隐性债务19.96亿元”“江西省抚州市东乡区通过地方国有企业借款新增隐性债务3.4亿元”,这是前两轮通报案例中未涉及的。

“天津市天津港保税区向地方国有企业直接借款新增隐性债务73.97亿元”案例,表面看是政府部门向平台借款,然后转借给另外一家区内平台,新增了隐债。实际上,这是区域内强资质、弱资质平台之间的相处拆借、支持,政府在其中起到统筹的作用。地方政府为了避免区域内弱资质平台出现信用风险,可能会协调区域内强势企业对弱势企业的拆借、担保等支持,但本次通报过后,政府再实施协调行为时可能会有一定掣肘。

②本次通报的8个案例中有2个案例涉及到地方事业单位违规新增隐债,分别为“湖南省属公办职业学校以租代建新增隐性债务4.5亿元”和“吉林省通化市梅河口市以公立医院等为主体贷款新增隐性债务2.98亿元”。

同时“内蒙古自治区包头市向融资租赁有限公司借款用于偿还存量隐性债务并作为化债处理,造成化债不实0.68亿元”中也涉及事业单位借款造成化债不实。

除了政府和地方城投平台/国企,对于事业单位行为的查处也体现了监管问责主体和范围扩大,从更全面的角度监管政府资金来源和流向,全链条防范隐债的增加。

③本次8个案例中未涉及“地方平台垫资”“地方平台代政府融资(政府承诺还款义务)”这一类隐债的新增。2022年7月和2023年11月的两轮案例通报中,这两类行为是着重打击的对象,但新一轮的通报中,这一类明显的隐债新增方式已不复存在。

这意味着随着监管的严格和化债的推进,至少在项目资金来源这一环节,地方平台代替政府融资这一类新增隐债的情况可能所有减少。

此外,本轮问责在标的金额、处罚力度等方面较前两轮也存在一定的差异。

①问责涉及地域不同:本次问责共涉及4个重点省份,分别为天津、辽宁、吉林、宁夏。2023年11月问责仅涉及广西1个重点省份,2022年7月则仅涉及贵州和重庆2个重点省份。

②问责涉及金额不同:相较于2023年11月的通报,本轮问责标的金额明显偏小,其中有5个案例新增隐债规模在5亿元之下。这意味着随着化债的推进,只要从性质上属于新增隐债和化债不实的行为,不论金额大小,都是监管查处和打击的对象,定性而非定量。

③问责惩处力度不同:前两轮问责中尚有撤职、免职、开除党籍、开除公职等处分,而本轮的惩处基本上是警告、谈话、检查、诫勉、罚款等,未再出现“免职”。本次问责警告意味更浓,而实际惩处力度稍弱。

退出地方融资平台意味着不再承担地方政府举债融资职能,公司将根据现代企业制度要求,坚持自主经营、自负盈亏,实行市场化运营。

我们认为,退出地方融资平台意味着结束作为城投平台所承担的地方公益性建设的职能,剥离与政府之间的联系,尤其是不再新增地方政府隐性债务和其他需要关注的债务。同时,对于之前存在的政府隐债,也需要完全偿还和消灭。

关于隐债化解期限,2019年,国办函“40号文”提出,“目标是10年内隐性债务化解为零”,根据推算,大致要求2028年隐债清零。

从这个意义上来说,隐债化解的最后期限是2028年。本次邵阳提出要实现“2026年末融资平台公司数量清零”,意味着将当地隐债化解期限提前到了2026年。我们推测这可能是邵阳市这一单一地区经国务院审定的“一揽子化债政策”方案,似乎并不能外推到湖南省乃至全国。

事实上,当前隐债压力仍然较大,尤其是在当前土地市场低迷、各地财政承压的背景下,全国范围化解隐性债务压力仍然较大。

那么邵阳“2026年末融资平台公司数量需清零”压力如何?

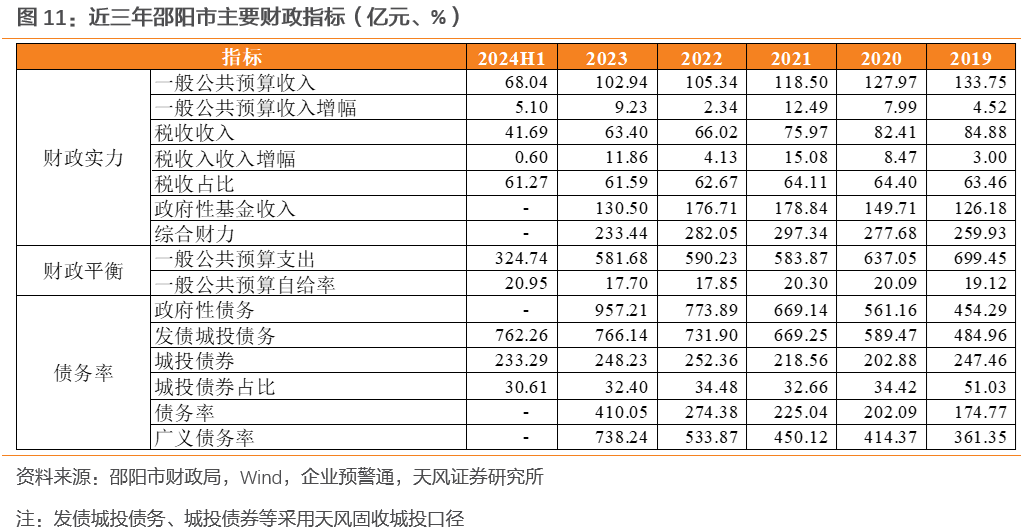

邵阳市位于湖南省西南部,2023年GDP2,731.42亿元,增速4.80%。邵阳市以第三产业为主导,2023年增加值为1,397.70亿元,占比为51.17%,增速为4.60%。第三产业占比过高,可能受到经济增速放缓的影响更为明显。

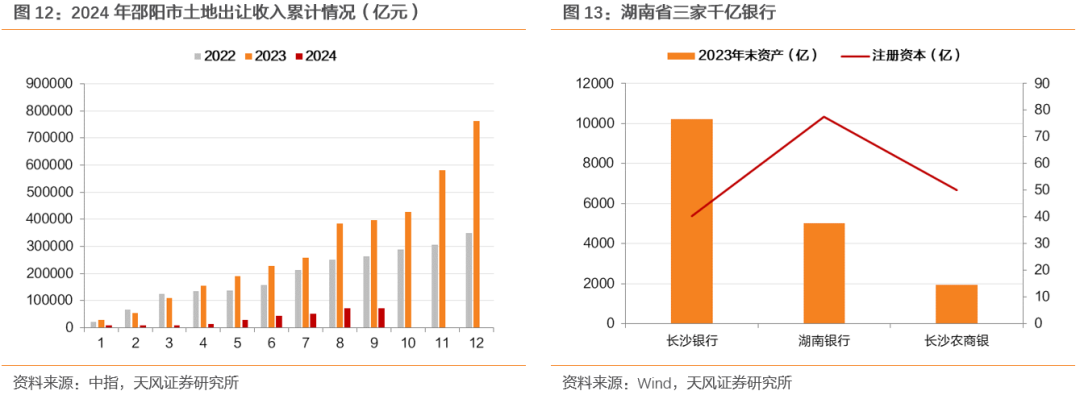

政府财力方面,财政自给率较弱,政府性基金预算收入呈现出逐年下降的态势。近年来邵阳的财政自给率始终维持在20%左右,相对较低。政府性基金预算收入亦从2022年以来逐年走低,2023年降幅为26.15%。同时2024年1-8月土地收入亦大幅下滑。

此外,城投平台债务高企,债务率处于较高水平。截至2024年6月末,邵阳市共有城投平台8家,合计有息债务为762.26亿元。受债务规模扩大和土地收入减少的影响,邵阳市近年来债务率快速走高,截至2023年末已然达到738.24%,地方政府偿债压力较大。

邵阳市本地金融资源匮乏,省内三家千亿银行或能够对其形成一定支持。邵阳市共有农商行10家和村镇银行9家,注册资本均在10亿元以下,规模较小。

总的来看,隐债化解依赖于政府财力,受土地出让收入明显下滑和金融资源匮乏的限制,邵阳市偿债压力可能较大。

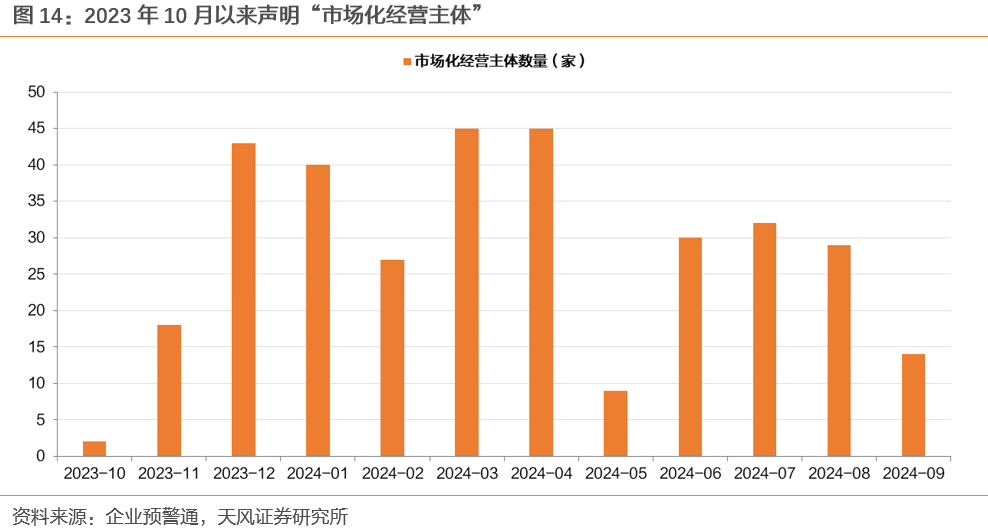

我们认为从“一揽子化债政策”提出以来,不论是中央还是地方都将“化解隐性债务,防范地方债务风险”提到了战略高度,城投退平台、市场化转型为大势所趋。事实上,2023年10月以来,陆续有城投平台声明自身为“市场化经营主体”,且中间未有间断。

至于如何退平台,从逻辑上判断,我们推测有以下几个要件:

①隐债清零。城投退出地方融资平台,首要条件就是剥离与政府之间的关系,做到自主经营、自负盈亏,那么对应原来的政府隐债,大概率需要完成清零;

②2/3债权人同意。城投退平台属于公司重大事项变更,大概率需要通过公司董事会等权力机构审议,同时征得债权人同意。按照我国大多数法律要件中的通过比例,我们推测其比例可能是2/3。

③监管同意。既然平台名单由监管设立,那么取得监管同意势必是退平台的要件之一,邵阳“2026年末融资平台公司数量需清零”也提出是“根据国务院最新要求”。

从目前的信息来判断,我们认为最终的裁决权在地方政府,意味着政府能够充分把握退平台的进度。

上述条件最难实施的是2/3债权人同意,城投平台退平台之后,剥离了其与政府之间的关系,可能会对债务安全性产生一定影响。但既然“退平台”是战略方向和大势所趋,我们推测政府可能会对其进行统一安排,实际结果可能还是正常的。

市场现在关注的是城投债投资期限如何把握?回顾前两轮债务化解过程,政府的所有行为指向是比较清晰的——剥离平台与政府信用的绑定。当前,明面上的关系似乎只剩下隐债,但实际的关联千丝万缕。现在假设3年之后,所有城投企业都完成市场化转型,显然过于乐观。所以,核心问题在于中央的态度,而这显然又跟宏观背景直接相关。在发展中解决问题,我们不用过于悲观。

考虑到当前“资产荒”的状态,即使有担忧,短期也不会体现在市场的估值上。即使保守来看,2027年6月是一个时间节点,那么对应到投资决策之上,我们认为至少3年期及以内的债券或具有较高的安全性。优质主体、区域的主平台,期限上可以适度放宽。

近期化债相关消息引发市场关注,我们就当前市场的几个关注点做出分析。

关注点一:新一批特殊再融资债又来了?

9月14日,贵州公告发行特殊再融资债45.21亿元。考虑到距离上一次发行已经有3个多月时间,且同一批次中还有296.32亿元特殊新增专项债,我们认为,这可能是新的一批特殊再融资债。

额度的理论上限是2023年末地方政府债结余空间1.33万亿,另外加上2024年到期的地方政府债偿还的额度。实际上,大概率不会全部用完,会保留一定的政策空间。初步预计,特殊新增专项债 新的一批特殊再融资债总规模会超过1万亿。

关注点二:特殊专项债怎么看?

6月以来,特殊专项债发行明显提速,8-9月分别发行2,683.02亿元和2,423.87亿元,较7月增长54.58%和39.65%。从省份来看,主要分布在江苏、新疆、河南、陕西等地,似乎12个重点省份并不突出。我们测算后续尚待发行专项债规模在700亿左右。

关注点三:财政部隐债问责怎么看?

本轮问责有如下变化:①本次有3个案例涉及政府向地方国企的拆借,该种形式这是前两轮通报未涉及的;②本次有2个案例涉及到地方事业单位违规新增隐债,1个案例涉及事业单位化债不实,监管问责主体和范围扩大;③本次未涉及“地方平台垫资”“地方平台代政府融资(政府承诺还款义务)”这一类的隐债新增。

同时,本轮问责标的金额明显偏小,其中有5个案例新增隐债规模在5亿元之下。前两轮问责中尚有撤职、免职、开除党籍、开除公职等处分,而本轮的惩处基本上是警告、谈话、检查、诫勉、罚款等,未再出现“免职”。本次问责警告意味更浓,而实际惩处力度稍弱。

关注点四:邵阳2026年之前退平台事件怎么看?

我们推测这可能是湖南省上报的“一揽子化债政策”方案中对于邵阳市的要求,并不能简单外推到湖南省乃至全国。受土地出让收入明显下滑等影响,全国隐债化解任务仍然较重。

关注点五:退平台如何理解?

我们推测退平台的要求可能主要有隐债清零、2/3债权人同意、监管同意。从目前的信息来判断,我们认为最终的裁决权在地方政府,意味着政府能够充分把握退平台的进度。最难实施的是2/3债权人同意,但既然“退平台”是战略方向和大势所趋,我们推测政府可能会对其进行统一安排,实际结果可能还是正常的。

市场现在关注的是城投债投资期限如何把握?回顾前两轮债务化解过程,政府的所有行为指向是比较清晰的——剥离平台与政府信用的绑定。当前,明面上的关系似乎只剩下隐债,但实际的关联千丝万缕。现在假设3年之后,所有城投企业都完成市场化转型,显然过于乐观。所以,核心问题在于中央的态度,而这显然又跟宏观背景直接相关。在发展中解决问题,我们不用过于悲观。

考虑到当前“资产荒”的状态,即使有担忧,短期也不会体现在市场的估值上。即使保守来看,2027年6月是一个时间节点,那么对应到投资决策之上,我们认为至少3年期及以内的债券或具有较高的安全性。优质主体、区域的主平台,期限上可以适度放宽。

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、宏观经济表现超预期:宏观经济环境和财政政策是影响债券市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动或外部经济冲击等,可能会对信用值市场表现形成冲击。

3、信用风险事件发展超预期:若出现信用舆情事件,可能会对信用债市场形成短期冲击。