使用第三方账号登录

已阅读并同意相关

“服务条款”

使用第三方账号登录

已阅读并同意相关

“服务条款”

首页

资本市场法治

金融文化

中国特色金融文化

红色金融史

党史上的今天

金融科普

金融课堂

公募REITs

投保维权

好书推荐

北交所

创业板

学长带你涨知识

涨知识系列

专家讲堂

武大学者

天风学长

走近科创

图文解读

视频传送

投教视频

近期推荐

行业动态

资讯阅览室

政策解读

行业新闻

活动报道

专项活动

3·15投保专项活动

5·15投保宣传日

投教动态

投教动漫大赛展播

走进上市公司

走进校园

风险提示

风险警示

风险预报

打非防非

反洗钱

案例解读

在线模拟

风险测评

知识测评

模拟交易

投资小工具

游戏

首页

金融科普

专家讲堂

天风学长

金融教育宣传月 | 天风学长 | 鲍威尔的“政治正确”

来源 :

天风证券投教基地

浏览数 :

7189

2024-09-20

分享到

鲍威尔最重要的正确,是“政治正确”。

文:天风宏观宋雪涛/联系人钟天

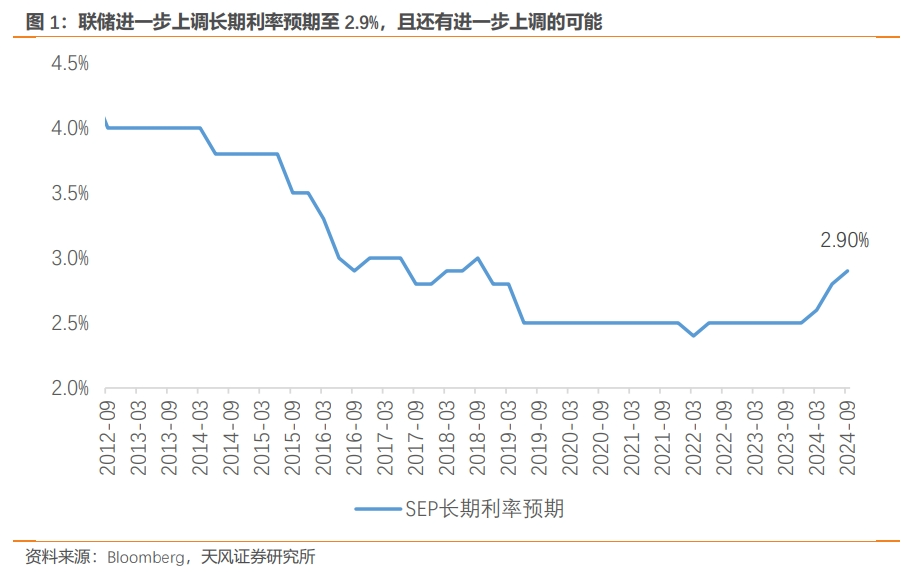

9月FOMC会议联储超预期降息50bp,上修年末失业率预测至4.4%(6月为4.0%),下修年末核心PCE至2.6%(6月为2.8%),进一步上修长期利率至2.9%。

继杰克逊霍尔会议后,联储以实质性降息50bp的方式宣告了抗通胀的胜利,也就此开启新的降息周期。

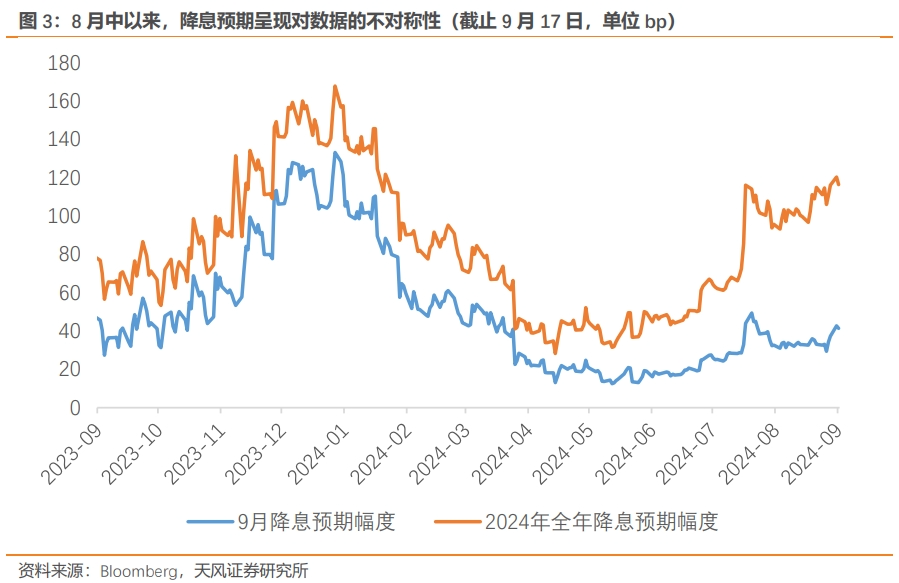

整场发布会鲍威尔都未给出降息50bp的有力论据,只是反复强调“做正确的事”。但从近期经济指标看,降息50bp“不一定正确”。

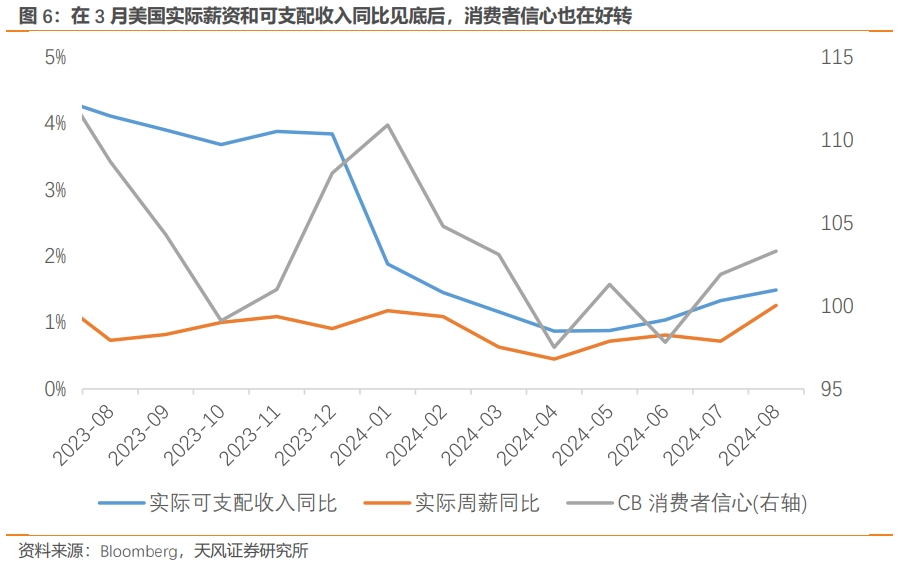

8月以来核心通胀反弹、薪资增速反弹、就业状况改善、零售超预期、全地产链条回暖,服务业PMI保持大幅扩张水平,工业生产超预期修复,这些都否认了大幅降息

的紧迫性

。

如我们在

《理解联储行动的逻辑》

中所述,鲍威尔的鸽变不是经济逻辑,而是政治逻辑。从经济逻辑看,降息25BP或者不降,都合理;从政治逻辑看,降息50BP甚至75BP,都没有错。最近民主党参议员伊丽莎白沃伦就呼吁,美联储在大选前一次性降息75BP。

这导致

在联储官员的

静

默

期且

经济数据一致转好的情况下,

靠着前纽约联储主席和

媒体

吹风,50BP的

降息预期

就能

持续升温,

而鲍威尔选择向市场预期

靠拢

,

顺应金融市场定价,

而非

此前经常

做的主动“预期管理”

。

这也并不是一次补偿式的降息,如果联储真的认为7月非农数据指向降息的必要性,理应在数据公布后公开引导更明确的降息预期(25bp 25bp),而非在静默期后还在让市场博弈25bp与50bp的可能性。

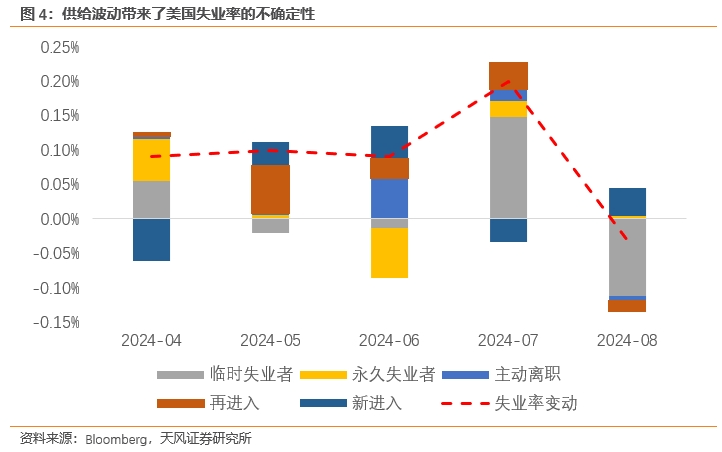

9月SEP给出2024、2025年

失业率

稳定在4.4%也难以自洽:

因为从历史上看,失业率很难横在一个位置,但

如

此大的

劳动力供给冲击

在

历史上也

没有出现

,失业率充满着太多的未知性。

(详见《

衰退担忧,与宽松的不着陆

》)

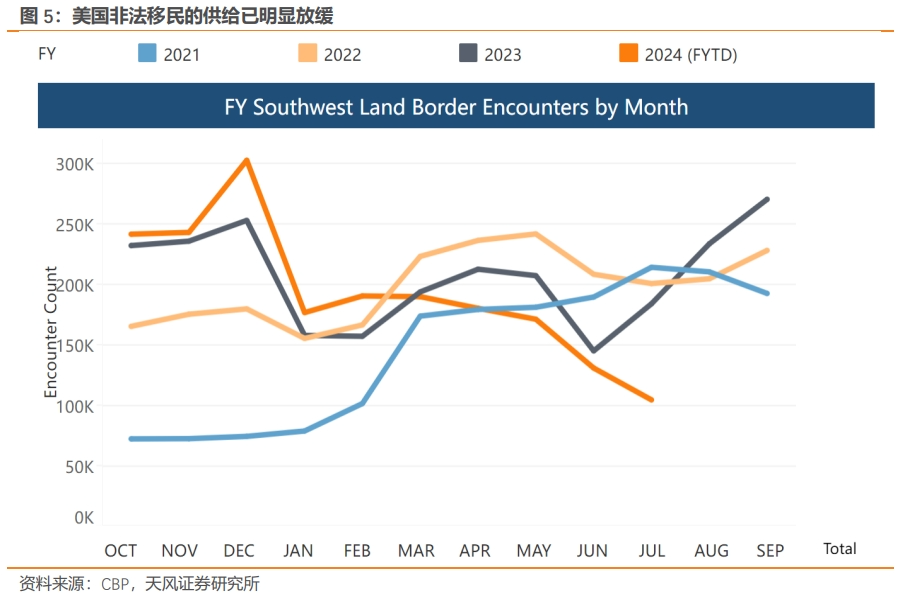

整个美国劳动力市场都被捉摸不定的非法移民涌入速率所裹挟(包括非法移民转化为劳动力的时间,以及参与率水平),当前美国边境管理局记录的非法移民数量已明显减弱。

如此果敢的货币政策调整以及相对积极的降息路径,并没有太过计入劳动力供给边际转弱的情形,叠加降息带来需求修复,美国失业率存在拐头向下的可能性。

现在回头看,鲍威尔口中的正确,并不是基于经济因素的“正确性”,而更多来自于政治因素的“偏好性”。

鲍威尔在拜登支持率落后于特朗普时,极力保持着模糊中立的立场,而在哈里斯接棒拜登、支持率超过特朗普后,他的态度迅速转鸽,以“尽一切努力”的杰克逊霍尔讲话,开启了降息周期。

(详见

《鲍威尔鸽变》

)

有意思的是,在记者会中鲍威尔谈到他作为联储主席经历了4次总统选举,“每一次都是基于美国民众利益最大化的集体决策”。

然而2016年,联储却极力避免干涉大选,在大

选后才继续加息;

且对于当下的美国经济来说,等到大选结束后再行动也绰绰有余。

之前特朗普扬言替换鲍威尔,隔空喊话鲍威尔“不要大选前降息”,

可能

从某种程度上

“适得其反”

地

促成了此次50BP

的降息。

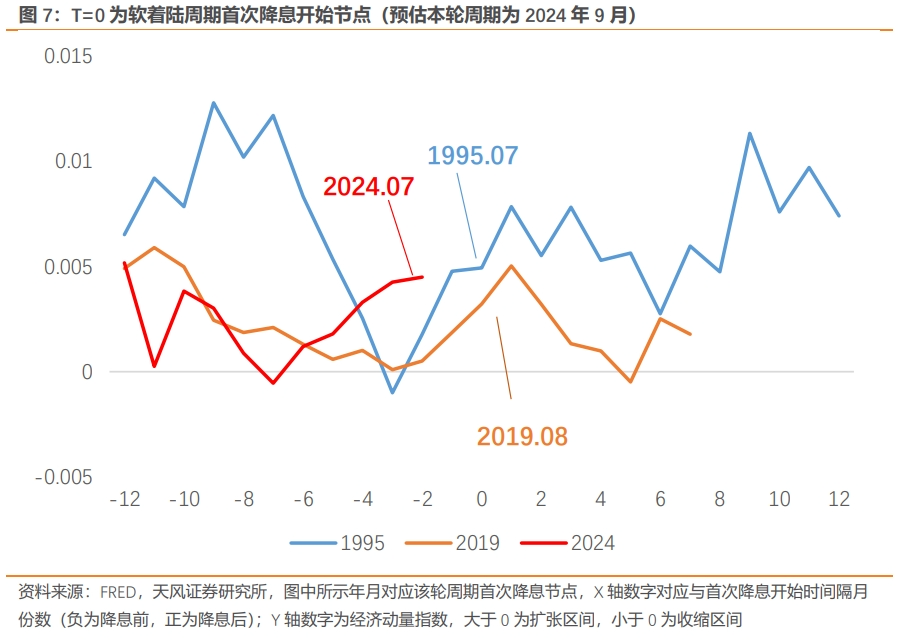

总的来说,这是一次非经济因素驱动下的大幅降息,也可能增加了二次通胀的风险。美国经济在相对高位受到降息刺激(图7:经济动能指数处于软着陆周期最高水平),需求反弹将带动通胀反弹,明年联储可能考虑再加息。(详见

《距离二次通胀,只差一次降息》

)

而大降大加的波动,也让鲍威尔距离他的偶像(保罗沃尔克)的前任——70年代联储主席亚瑟伯恩斯,更进了一步。(详见

《鲍威尔注定是21世纪的伯恩斯》

)

风险提示

美国失业率数据偏差较大,美国企业盈利超预期放缓,美国大选意外事件再现 ,美国薪资增速不确定性增加

文章讨论

0

条评论

点击登录

发表

相关阅读

理性投资伴我行 | 天风学长 | 高频|地产成交强于去年,开复工进度偏慢

理性投资伴我行 | 天风学长 | 信用 | 两会前,买什么?

理性投资伴我行 | 天风学长 | 转债 | 机构转债需求不弱,转债估值有支撑

理性投资伴我行 | 天风学长 | 流动性|倒挂的资金,分化的融出

理性投资伴我行 | 天风学长 | 1月通胀和金融数据的成色

理性投资伴我行 | 天风学长 | 利率 | 地方两会中的“稳”与“进”

理性投资伴我行 | 天风学长 | 宋雪涛:今年出口可能继续超市场预期

天风学长 | 利率 | 宽松与贬值可以并存,以日本为例

金融教育宣传月 | 天风学长 | 鲍威尔的“政治正确”

来源:

天风证券投教基地

浏览数:

7189

2024-09-20

鲍威尔最重要的正确,是“政治正确”。

文:天风宏观宋雪涛/联系人钟天

9月FOMC会议联储超预期降息50bp,上修年末失业率预测至4.4%(6月为4.0%),下修年末核心PCE至2.6%(6月为2.8%),进一步上修长期利率至2.9%。

继杰克逊霍尔会议后,联储以实质性降息50bp的方式宣告了抗通胀的胜利,也就此开启新的降息周期。

整场发布会鲍威尔都未给出降息50bp的有力论据,只是反复强调“做正确的事”。但从近期经济指标看,降息50bp“不一定正确”。

8月以来核心通胀反弹、薪资增速反弹、就业状况改善、零售超预期、全地产链条回暖,服务业PMI保持大幅扩张水平,工业生产超预期修复,这些都否认了大幅降息

的紧迫性

。

如我们在

《理解联储行动的逻辑》

中所述,鲍威尔的鸽变不是经济逻辑,而是政治逻辑。从经济逻辑看,降息25BP或者不降,都合理;从政治逻辑看,降息50BP甚至75BP,都没有错。最近民主党参议员伊丽莎白沃伦就呼吁,美联储在大选前一次性降息75BP。

这导致

在联储官员的

静

默

期且

经济数据一致转好的情况下,

靠着前纽约联储主席和

媒体

吹风,50BP的

降息预期

就能

持续升温,

而鲍威尔选择向市场预期

靠拢

,

顺应金融市场定价,

而非

此前经常

做的主动“预期管理”

。

这也并不是一次补偿式的降息,如果联储真的认为7月非农数据指向降息的必要性,理应在数据公布后公开引导更明确的降息预期(25bp 25bp),而非在静默期后还在让市场博弈25bp与50bp的可能性。

9月SEP给出2024、2025年

失业率

稳定在4.4%也难以自洽:

因为从历史上看,失业率很难横在一个位置,但

如

此大的

劳动力供给冲击

在

历史上也

没有出现

,失业率充满着太多的未知性。

(详见《

衰退担忧,与宽松的不着陆

》)

整个美国劳动力市场都被捉摸不定的非法移民涌入速率所裹挟(包括非法移民转化为劳动力的时间,以及参与率水平),当前美国边境管理局记录的非法移民数量已明显减弱。

如此果敢的货币政策调整以及相对积极的降息路径,并没有太过计入劳动力供给边际转弱的情形,叠加降息带来需求修复,美国失业率存在拐头向下的可能性。

现在回头看,鲍威尔口中的正确,并不是基于经济因素的“正确性”,而更多来自于政治因素的“偏好性”。

鲍威尔在拜登支持率落后于特朗普时,极力保持着模糊中立的立场,而在哈里斯接棒拜登、支持率超过特朗普后,他的态度迅速转鸽,以“尽一切努力”的杰克逊霍尔讲话,开启了降息周期。

(详见

《鲍威尔鸽变》

)

有意思的是,在记者会中鲍威尔谈到他作为联储主席经历了4次总统选举,“每一次都是基于美国民众利益最大化的集体决策”。

然而2016年,联储却极力避免干涉大选,在大

选后才继续加息;

且对于当下的美国经济来说,等到大选结束后再行动也绰绰有余。

之前特朗普扬言替换鲍威尔,隔空喊话鲍威尔“不要大选前降息”,

可能

从某种程度上

“适得其反”

地

促成了此次50BP

的降息。

总的来说,这是一次非经济因素驱动下的大幅降息,也可能增加了二次通胀的风险。美国经济在相对高位受到降息刺激(图7:经济动能指数处于软着陆周期最高水平),需求反弹将带动通胀反弹,明年联储可能考虑再加息。(详见

《距离二次通胀,只差一次降息》

)

而大降大加的波动,也让鲍威尔距离他的偶像(保罗沃尔克)的前任——70年代联储主席亚瑟伯恩斯,更进了一步。(详见

《鲍威尔注定是21世纪的伯恩斯》

)

风险提示

美国失业率数据偏差较大,美国企业盈利超预期放缓,美国大选意外事件再现 ,美国薪资增速不确定性增加

分享到

微信好友

新浪微博

QQ好友

复制链接

发表

0

在线

客服

我要

建议

回到

顶部

我要建议

我们期待您的意见和建议,我们会关注您的反馈,为您提供更好的服务!

1. 您参与证券投资的经验是

从没参与

1-2年

2-5年

5年以上

2. 您对天风证券投资者教育基地的整体满意度是

非常满意

满意

比较满意

不满意

3. 你对天风证券投资者教育基地的其它意见和建议:

(选填)

提 交

如果使用中有什么不好用的地方,请大声说出来。我们会关注您的反馈,为您提供更好的服务!

提示

您的意见已提交。感谢您的反馈!

确认