【天风研究·固收】 孙彬彬/隋修平

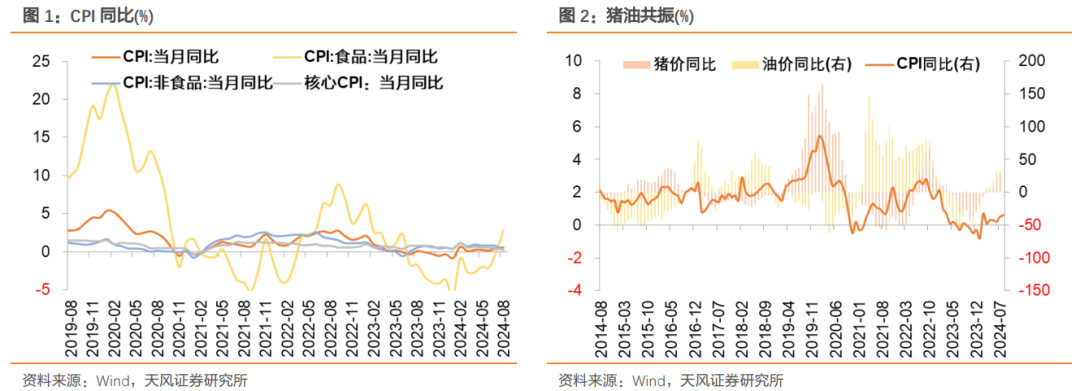

第一,CPI同比回升至0.6%,继续受食品项拉动,其中鲜菜和鲜果环比显著强于去年同期,主要是受高温降雨天气影响,蔬果价格季节性上涨节点提前,后续需进一步观察极端天气的扰动。

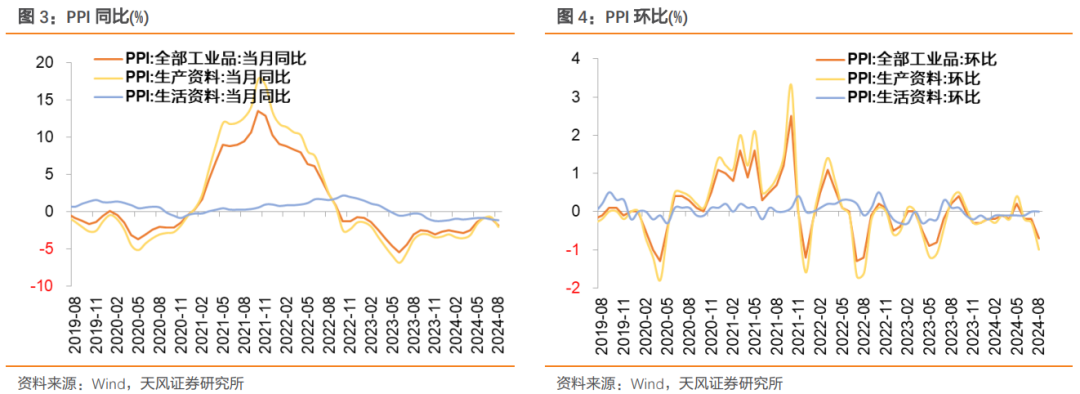

第二,8月核心CPI环比(-0.2%)显著弱于季节性(近十年均值约0.06%),且为2015年之后同期首次录得负值,同比继续下滑。需要注意的是,暑期旅游旺季影响下,8月核心CPI环比很少有负值,今年8月核心CPI显著为负,说明经济景气度仍然偏弱。第三,非食品项与食品项出现显著分化,与核心CPI表现趋同,非食品项环比由0.4%转为-0.3%(去年同期0.5%到0.2%)。其中家用器具和交通器具显著弱于季节性;此外,汽油指导价下调,交通工具用燃料也处于季节性较弱水平。第四,8月工业品价格全面下跌,PPI环比显著转弱,结合基数走高,同比读数再次下跌,后续关注金九银十的成色以及有无进一步增量政策出台形成支撑。向后展望,9-11月CPI同比可能呈现N型走势。极端天气影响下,CPI同比回升主要受食品项中的蔬果价格上涨拉动,我们预计9月环比延续偏高、10月开始回落,非食品项和核心CPI则可能维持弱势。从基数角度来看,10月基数CPI基数开始转弱,对同比有一定支撑。对于PPI,9-11月PPI可能先下降,后企稳。从价格走势来看,虽然螺纹钢、水泥等价格在8月见底,但回升趋势并不明显,有力度的增量政策仍待出台;从基数来看,9月基数效应较高,10月开始边际回落,11月可能对PPI构成显著支撑。 对于债市,由食品项导致的CPI短期回升,对债市不构成利空,核心CPI和PPI更真实地反映了当前需求情况,建议债市维持多头思维。第一,CPI同比回升至0.6%,继续受食品项拉动,其中鲜菜和鲜果环比显著强于去年同期,主要是受高温降雨天气影响,蔬果价格季节性上涨节点提前,后续需进一步观察极端天气的扰动。

第二,8月核心CPI环比(-0.2%)显著弱于季节性(近十年均值约0.06%),且为2015年之后同期首次录得负值,同比继续下滑。需要注意的是,暑期旅游旺季影响下,8月核心CPI环比很少有负值,今年8月核心CPI显著为负,说明经济景气度仍然偏弱。第三,非食品项与食品项出现显著分化,与核心CPI表现趋同,非食品项环比由0.4%转为-0.3%(去年同期0.5%到0.2%)。其中家用器具和交通器具显著弱于季节性;此外,汽油指导价下调,交通工具用燃料也处于季节性较弱水平。第四,8月工业品价格全面下跌,PPI环比显著转弱,结合基数走高,同比读数再次下跌,后续关注金九银十的成色以及有无进一步增量政策出台形成支撑。向后展望,9-11月CPI同比可能呈现N型走势。极端天气影响下,CPI同比回升主要受食品项中的蔬果价格上涨拉动,我们预计9月环比延续偏高、10月开始回落,非食品项和核心CPI则可能维持弱势。从基数角度来看,10月基数CPI基数开始转弱,对同比有一定支撑。对于PPI,9-11月PPI可能先下降,后企稳。从价格走势来看,虽然螺纹钢、水泥等价格在8月见底,但回升趋势并不明显,有力度的增量政策仍待出台;从基数来看,9月基数效应较高,10月开始边际回落,11月可能对PPI构成显著支撑。 对于债市,由食品项导致的CPI短期回升,对债市不构成利空,核心CPI和PPI更真实地反映了当前需求情况,建议债市维持多头思维。8月CPI同比0.6%,涨幅较前月回升0.1个百分点,环比由0.5%转为0.4%。

8月PPI同比-1.8%,降幅较前月扩大1.0个百分点,环比由-0.2%转为-0.7%。 8月核心CPI同比0.3%,涨幅较前月回落0.1个百分点,环比由0.3%转为-0.2%。环比角度,食品价格由上月上涨1.2%转为上涨3.4%(去年同期 0.5%),影响CPI环比上涨约0.60个百分点。非食品价格由上月上涨0.4%转为下降0.3%(去年同期 0.2%),影响CPI环比下降约0.24个百分点。

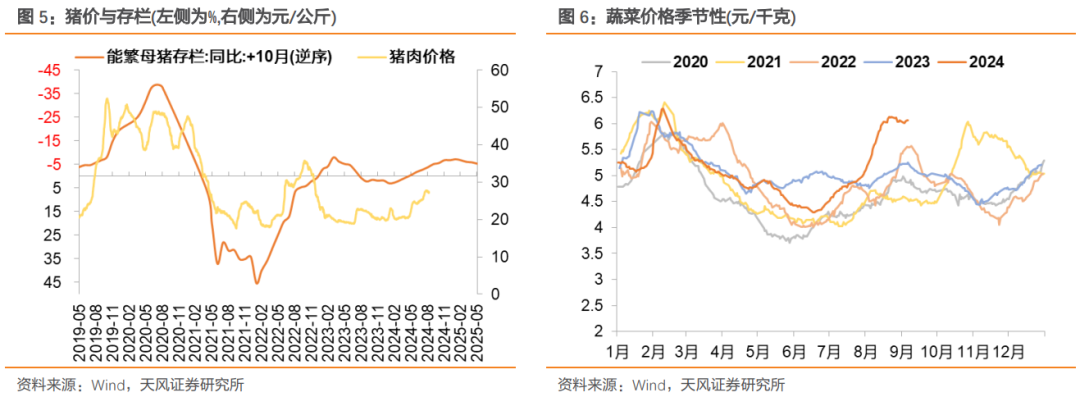

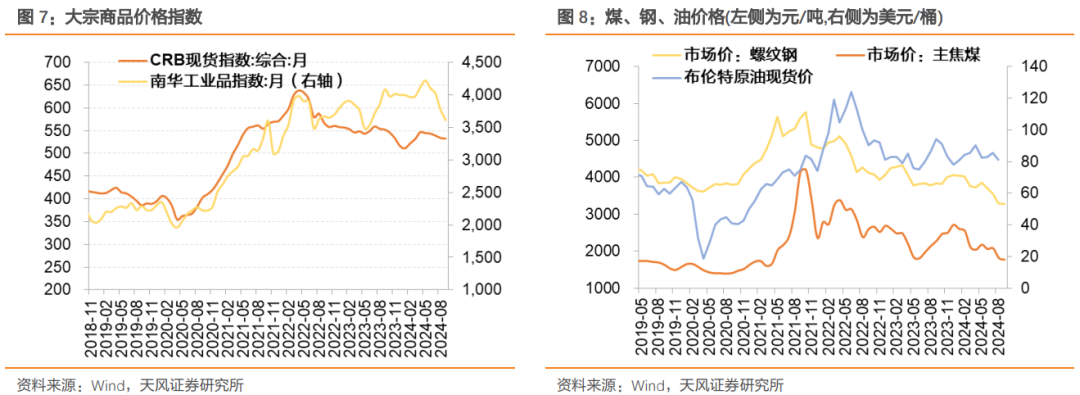

观察食品项,高温降雨天气影响下,鲜菜、鲜菌、鲜果和鸡蛋价格分别上涨18.1%、9.8%、3.8%和3.3%,合计影响CPI环比上涨约0.49个百分点;生猪产能去化叠加看涨预期偏强,猪肉价格上涨7.3%,影响CPI环比上涨约0.10个百分点。 观察非食品项,受国际油价波动影响,国内汽油价格下降3.0%;临近开学出游需求有所回落,飞机票和旅游价格分别季节性下降5.1%和0.7%。国内来看,8月地方债发行进度加快,同时基建项目资金到位情况改善,但房建项目资金到位率进一步恶化,极端天气影响部分地区施工,螺纹钢需求持续弱于季节性;进口煤量超预期、下游库存充足等原因导致煤价下跌,之后受到电厂需求和补库存等因素支撑,整体来看内需有待进一步修复,黑色、化工系商品月内显著下行,有色系商品月内区间震荡,但均价较7月走低。国际方面,在地缘政治扰动、衰退交易、原油消费旺季接近尾声和降息预期增强等因素的综合影响下,8月原油价格低位震荡,全月均价略低于7月,国内成品油价格在7月底和8月上旬两次调低,预计8月国内油价也低于7月。

具体来看,生产资料价格下降1.0%,降幅比上月扩大0.7个百分点;生活资料价格保持为持平。经济表现不确定性,宏观政策不确定性,市场走势不确定性。

证券研究报告:《CPI回升但结构化特征明显,PPI重新下行——8月通胀点评》

对外发布时间:2024年9月9日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001