本周转债加速下行,我们推断风险事件发酵 机构减持或为主要推动力。虽然在部分风险事件中中小转债投资者有机会最终面值兑付,但考虑到机构投资者的转债配置规模,我们认为近期转债风险事件最终的演化结果仍对机构投资者转债行为模式造成深远影响,尤其是弱资质转债或仍有重定价风险。

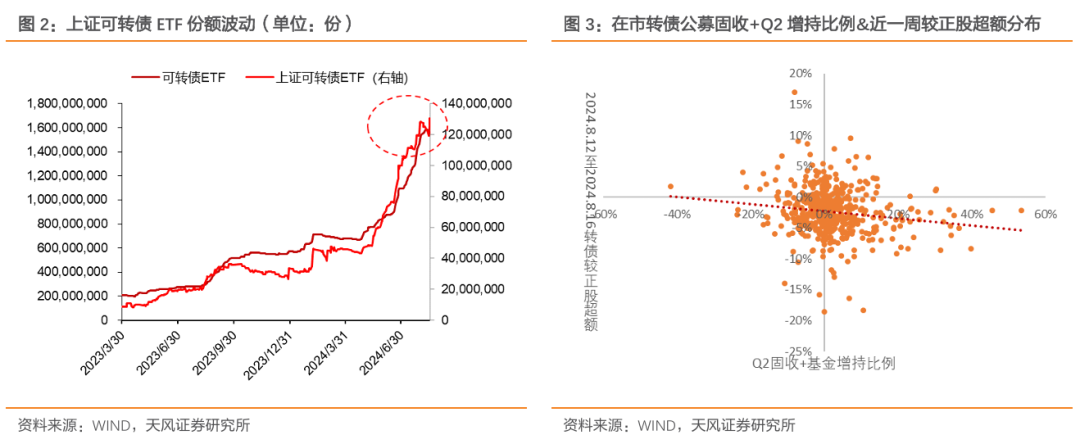

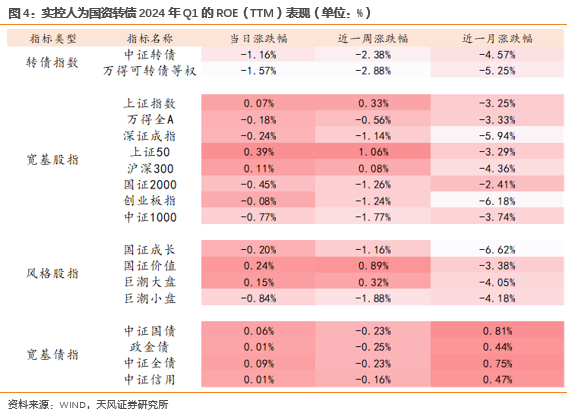

机构方面:(1)上证可转债ETF份额近一周份额出现明显波动,周一至周四下降明显。(2)本周转债较正股超额跌幅与对应标的Q2公募加仓比重呈现明显负相关。结合6-7月份沪深两所转债持有人结构中公募转债仓位未明显降低的角度来看,本轮转债超跌或有机构减持形成负反馈的因素在其中。

展望后市,我们建议关注两点(1)弱资质转债信用风险逐渐暴露,我们在7月10日《兼顾安全边际与估值修复》中提到,转债下半年风险事件或仍尚未出清结束,我们建议对转债安全边际给予更高关注度。(2)机构减持转债仍具有一定不确定性,若从估值的角度来看,当前绝大多数转债估值指标处于2021年以来低位,但相较2018年估值水平仍有一定距离。择券方面,我们推荐两个维度:一方面,相比其他类型转债,银行转债定价逻辑特殊,有相对稳定的安全边际,叠加机构风险偏好走弱以及避险因素,估值或有支撑。另一方面,从左侧的角度考虑,后续即将进入二季报集中披露期,转债整体估值便宜的情况下,关注绩优股正股弹性对转债的潜在赋能。

风险提示:

本周转债加速下行,我们推断风险事件发酵 机构减持或为主要推动力。虽然在部分风险事件中中小转债投资者有机会最终面值兑付,但考虑到机构投资者的转债配置规模,我们认为近期转债风险事件最终的演化结果仍对机构投资者转债行为模式造成深远影响,尤其是弱资质转债或仍有重定价风险。

机构方面,转债的波动类似权益,较难从机构份额净值变化中高频拆解,但我们从其余的角度仍能找到一些蛛丝马迹:(1)上证可转债ETF份额近一周份额出现明显波动,周一至周四下降明显。(2)本周转债较正股超额跌幅与对应标的Q2公募加仓比重呈现明显负相关。结合6-7月份沪深两所转债持有人结构中公募转债仓位未明显降低的角度来看,本轮转债超跌或有机构减持形成负反馈的因素在其中。

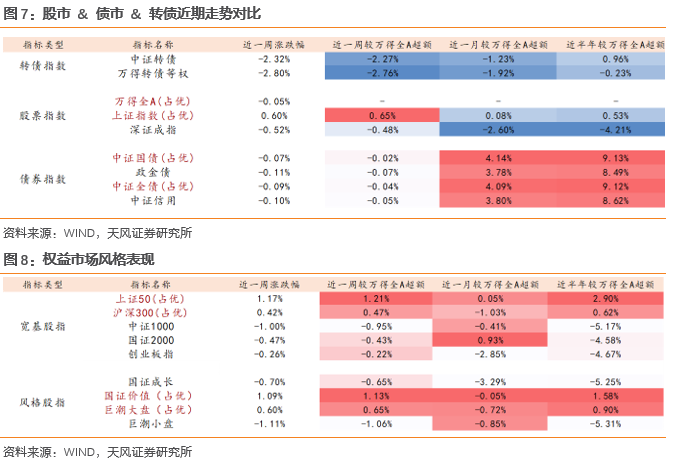

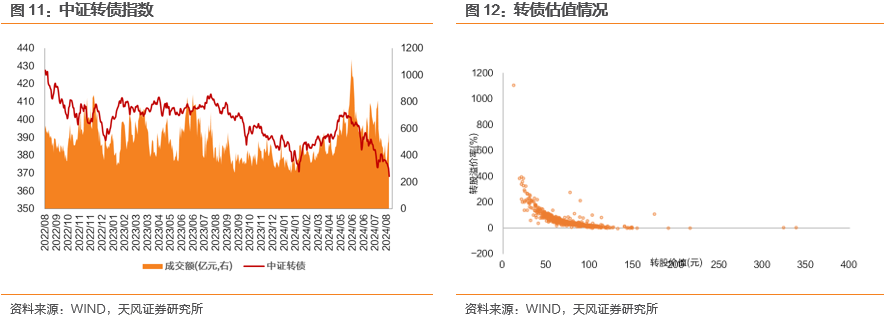

近一个月来转债表现持续偏弱,明显弱于权益与纯债。具体来看,近一月来市场整体呈现股弱债强的风格,其中中证国债( 0.81%)、政金债( 0.44%)等主流债指均较一个月前收涨。股市则呈现明显价值风格,大小盘分化不明显。相比之下,中证转债指数近一个月来下跌4.57%,回撤仅小于成长风格暴露更高的深证成指(-5.94%)、创业板指(-6.18%),回撤明显大于成分类似的中证1000(-3.74%)。

展望后市,我们建议关注两点(1)弱资质转债信用风险逐渐暴露,我们在7月10日《兼顾安全边际与估值修复》中提到,转债下半年风险事件或仍尚未出清结束,我们建议对转债安全边际给予更高关注度。(2)机构减持转债仍具有一定不确定性,若从估值的角度来看,当前绝大多数转债估值指标处于2021年以来低位,但相较2018年估值水平仍有一定距离。择券方面,我们推荐两个维度:一方面,相比其他类型转债,银行转债定价逻辑特殊,有相对稳定的安全边际,叠加机构风险偏好走弱以及避险因素,估值或有支撑。另一方面,从左侧的角度考虑,后续即将进入二季报集中披露期,转债整体估值便宜的情况下,关注绩优股正股弹性对转债的潜在赋能。

截至周五收盘,上证指数收于2879.43点,一周上涨0.60%;中证转债收于368.26点,一周下跌2.32%。从股市行业表现情况看,银行( 2.73%)、通信( 2.57%)、煤炭( 1.97%)涨幅居前,房地产(-5.09%)、建材(-3.97%)、消费者服务(-3.62%)跌幅居前。

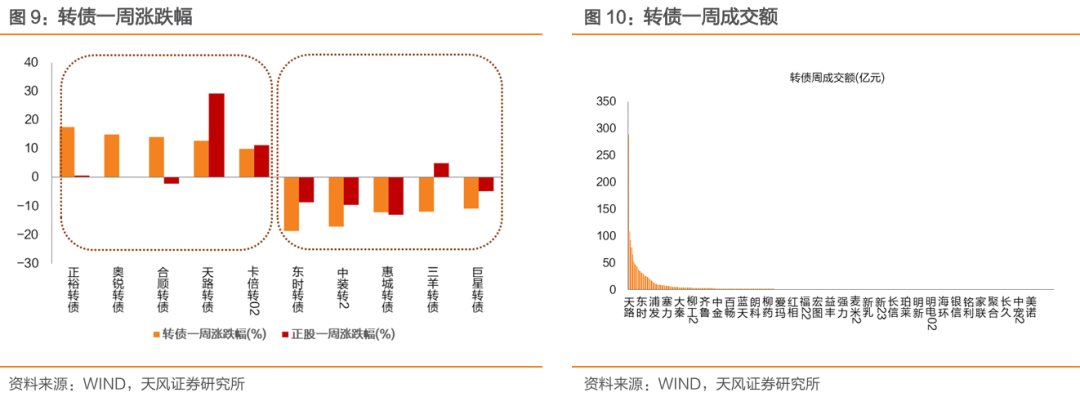

本周合顺转债、奥锐转债上市。两市合计50只转债上涨,占比9%,涨跌幅居前五的为正裕转债(17.61%)、奥锐转债(14.81%)、合顺转债(14.09%)、天路转债(12.83%)、卡倍转02(9.93%),涨跌幅居后五的为东时转债(-18.61%)、中装转2(-17.22%)、惠城转债(-12.24%)、三羊转债(-12.05%)、巨星转债(-10.79%);从相对估值的角度来看,110只转债转股溢价率抬升,占比21%,估值变动居前五的为正裕转债(30.46%)、宏图转债(27.35%)、金陵转债(26.40%)、华体转债(25.73%)、立高转债(23.24%),估值变动居后五的为博杰转债(-151.34%)、东时转债(-146.02%)、回盛转债(-143.09%)、科华转债(-41.90%)、志特转债(-41.88%)。

一级市场审批节奏一般,新易盛(18.8,单位亿元,下同)股东大会通过。皓元医药(8.22)发审委通过。远信转债(2.86)、万凯转债(27.00)、集智转债(2.55)、伟隆转债(2.70)发行

本周无私募EB项目更新。