【天风研究·固收】 孙彬彬/孟万林

8月6日开始,受监管的影响,债市出现回调。

信用债市场走势如何?

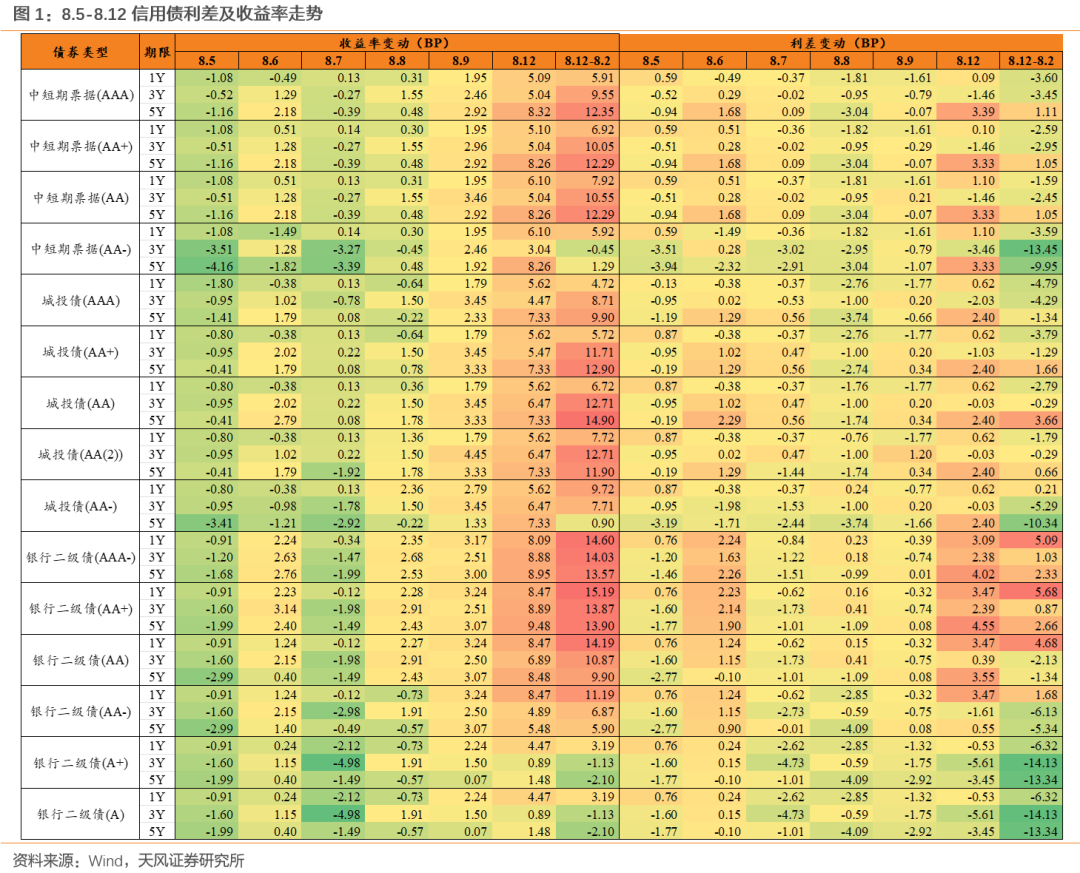

(1)回调始于8月6日,8月12日继续较大幅度回调。中高等级信用债回调幅度较大,其中又以银行二永债回调最快。低等级信用债上周继续下行,但8月12日也开始面临调整压力。

(2)城投债中,AA-城投债受影响较小;云南、青海、天津、贵州变动相对较小,回调在7.5bp以内。产业债中,呈现出等级越低,期限越短,回调更少的特点,社会服务、家用电器、农林牧渔受影响相对较小,上行未超过7.5bp。超长债中,期限越长,回调幅度越小,但或主要是受流动性制约。

综合来看,本轮信用债调整主要是债市监管带来的市场波动,首先影响利率走势,信用债流动性偏弱,调整较慢,信用利差一度被动压缩。随着市场调整,信用债估值预计将逐步调整到位,但形成负反馈的概率较低。

如何看待调整后的信用债收益分布?

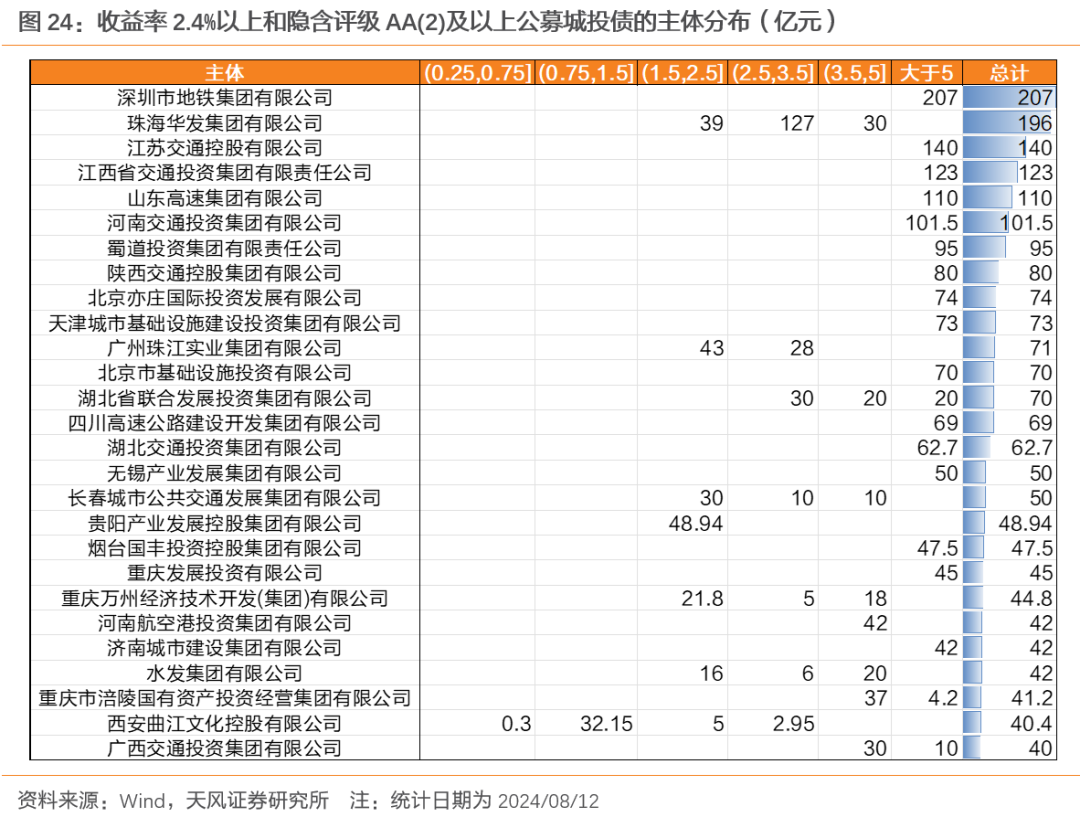

当前,票息资产主要分布于明显弱资质主体,以及超长久期信用债。具体来看,收益率2.4%以上并且隐含评级在AA(2)及以上的公募城投债主要分布于江苏、四川、山东的区县,期限稍长的广东、山东、重庆的地市以及四川的省级平台。产业债中,收益率2.4%的主要是5年以上的超长债。当前,信用债的票息吸引力仍偏低,还有调整的空间。

如何看待后续走势?

考虑到当前“资产荒”格局仍未发生改变,我们认为短期调整将继续,但信用债的投资机会也在酝酿。未来一段时间,票息收益将显得更为重要,资本利得将被弱化,可以关注债市回调过程中的一些票息资产的超调机会。

建议关注3~5年隐含AA(2)/AA债券调整中的机会,城投可以适度下沉;超长信用债从估值水平来看,距离7月降息前仍明显偏低,预计仍有一定调整压力,可以关注过程中的超调机会。

从收益率上观察,本轮调整始于8月6日,主要是债市监管带来的市场波动,信用债市场也出现小幅回调。

具体来看不同期限、不同等级的各个信用债品种:

(1)调整速度最快的是银行二级债。作为“利率波动放大器”的银行二级资本债在本轮回调中反应最快,调整幅度也相对较大。8月6日,高等级二级资本债收益率率先上行,AA 和AAA-各期限均回调超过2bp。除此之外,长久期产业和城投也有一定幅度的上行。

(2)8月12日继续较大幅度回调,AA-债券也明显跟进。8月12日信用收益率继续全面较大幅度上行,其中AA及以上银行二级债以及长久期中票上调幅度大多超过8bp,AA-跟进,城投债、产业债和银行二级债收益率分别上行超过5.5bp、3bp和4.5bp。

(3)受影响较为明显的主要是中高等级债券,比如AA(2)及以上的中长久期城投债、AA及以上的中长久期产业债和AA及以上的银行债,其作为机构普遍参与对象,流动性强波动大。从周度数据上来看,低等级长久期产业债和城投债以及A/A 银行二级债收益率仍然下行或回调幅度相对较小。

(4)监管影响主要表现在利率端,信用债利差没有显著走阔。

聚焦公募城投债:

(1)截至8月12日,与8月2日相比,城投债收益率全面上行,其中以AA(2)及以上和剩余期限1.5-3.5年的债券上行幅度更大。AA-城投债受影响相对较小。

(2)分省份来看,内蒙上行10.3bp,另有浙江、江苏、新疆、山西、海南、安徽、江西、湖北、福建上行9bp及以上,云南、青海、天津、贵州变动相对较小,回调在7.5bp以内。

(3)受国开债收益上行的影响,各省份主要城投债利差继续向下。

产业债方面:

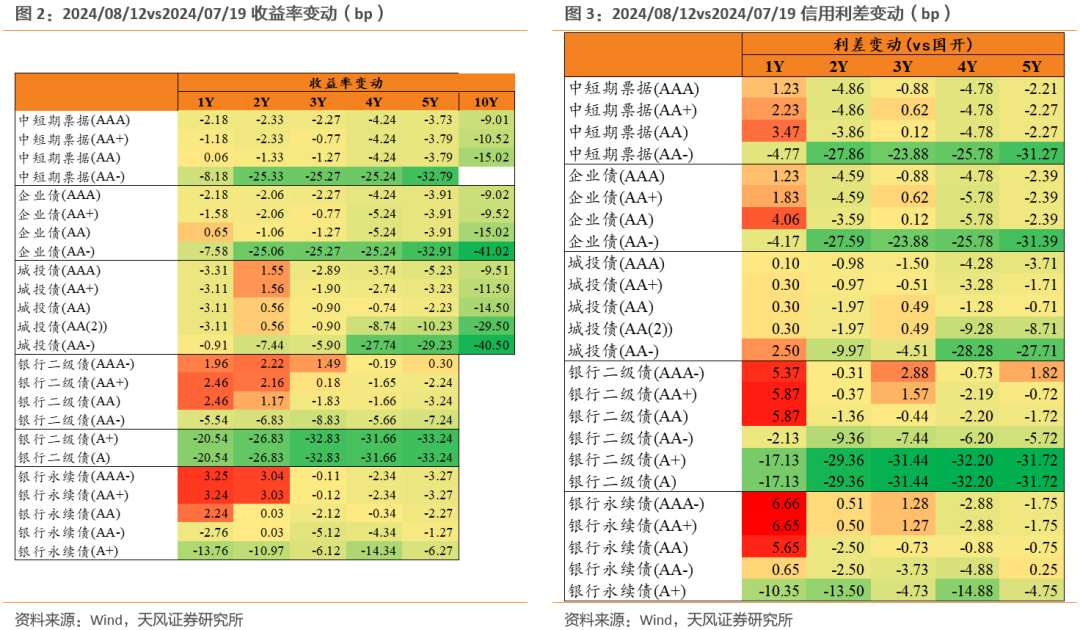

(1)整体呈现出等级越低,期限越短,回调更少的特点。

(2)分行业来看,轻工制造行业收益率上行19.3bp,回调幅度最高,另有国防军工、非银金融、通信、电力设备、银行、机械设备等上行在8.8bp及以上,社会服务、家用电器、农林牧渔受本轮回调影响相对较小,上行未超过7.5bp。

(3)除轻工制造、国防军工、通信、机械设备上行之外,其他大部分行业利差继续向下。

超长债方面:

(1)整体呈现出期限越长,回调幅度略低。推测或主要在于回调中,短债流动性更好,投资者会优先出售短债。

(2)相较于城投,产业主体超长债收益率回调较多,尤其以银行二级债表现更为明显。

综合来看,本轮信用债调整主要是债市监管带来的市场波动,首先影响利率走势,信用债流动性偏弱,调整较慢,信用利差一度被动压缩。随着市场调整,信用债估值预计将逐步调整到位,但形成负反馈的概率较低。

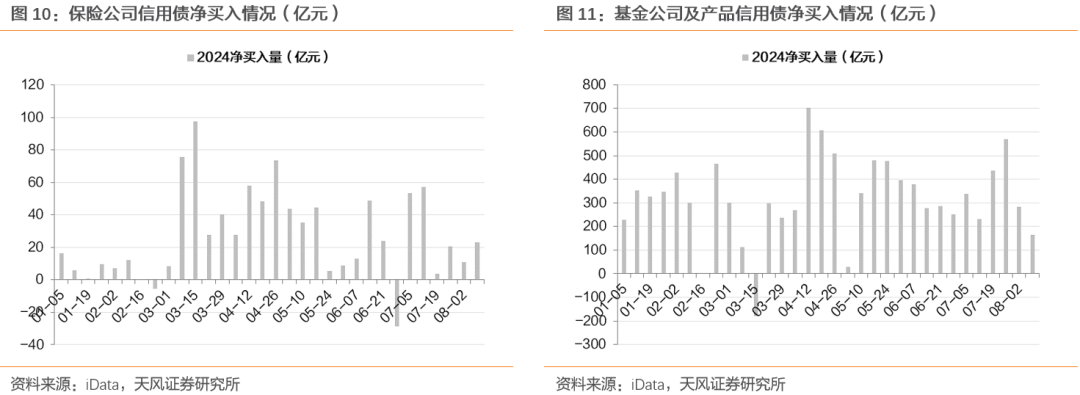

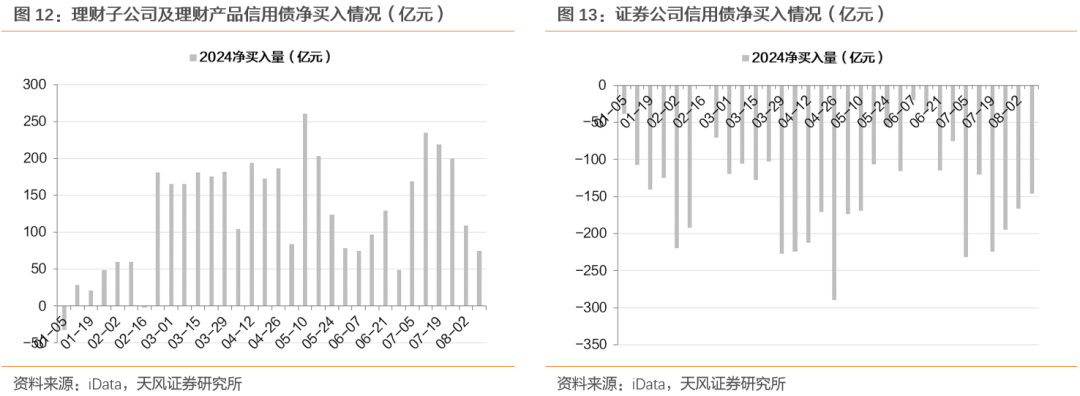

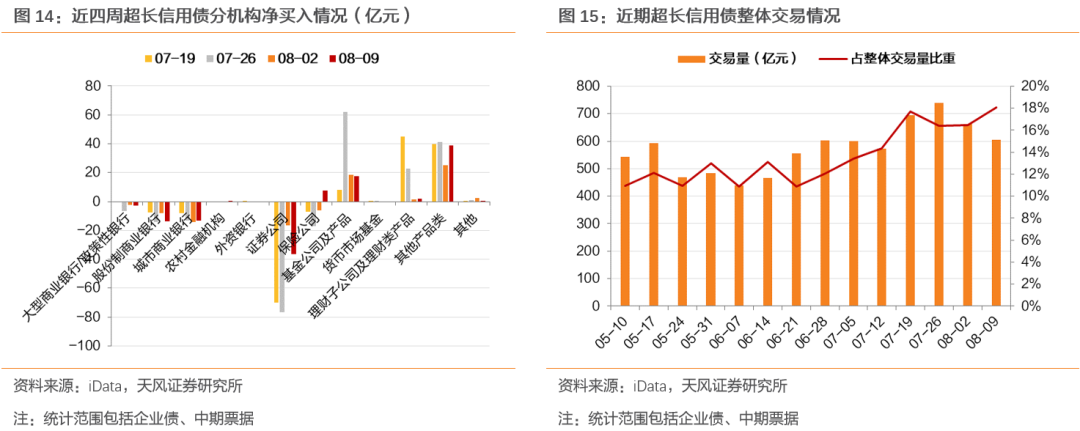

从银行间现券交易情况来看,8月5日到8月9日信用债总体呈现出“银行净卖出减少,非银净买入减少,整体交易规模收缩”的态势,市场相对较为谨慎。

具体来看,①保险公司:第32周(8.5-8.9)合计净买入信用债22.9亿元,较去年同期下降了41.16%,环比较上周有所回升,但是相较于整个市场而言,保险公司净买入体量不大。②基金公司:基金是信用债配置的主力之一,但近几周净买入规模逐渐下降,第32周买入164.57亿元,不足去年同期的一半。③理财:第32周配置同比环比均下降。④证券公司:近期均为净流出,近两周规模有所缩减。

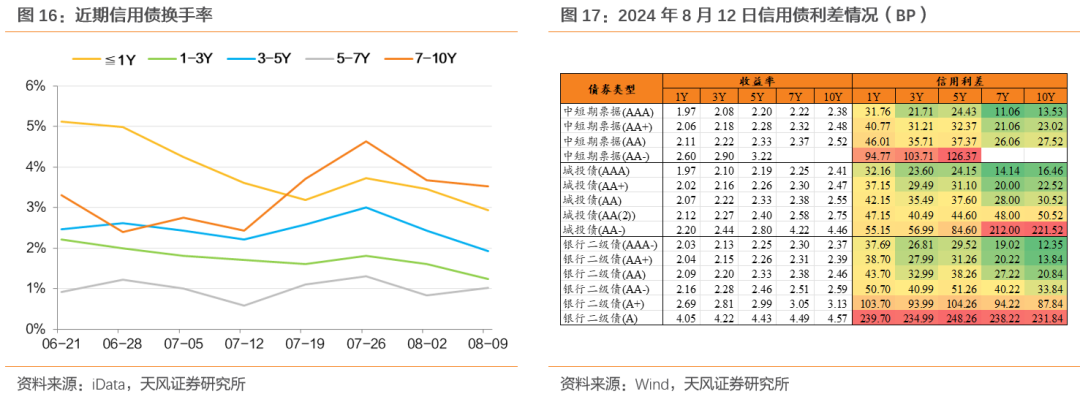

超长债整体交易量也有所下降,市场参与更为谨慎。但近几周超长债交易量占整体信用债交易规模的比重逐渐提高,说明市场对于超长债的认可度和交易热情有所提升。

银行仍然有一定规模的卖出,主要是股份制银行和城商行。非银方面:①保险公司:一改前三周净卖出的情况,第32周(8.5-8.9)合计净买入7.56亿元,但规模较小。②基金公司:第32周净买入17.65亿元,环比基本持平。③理财:近两周净买入规模远低于前期。④证券公司:近八周均为净流出,第32周净卖出36.35亿元。

从换手率的角度看,近几周剩余期限7-10年的信用债流动性有所上升,说明尽管当前7-10Y信用债利差位于同等级债券的相对低位,但是不同机构对于其后续走势仍然有一定分歧。

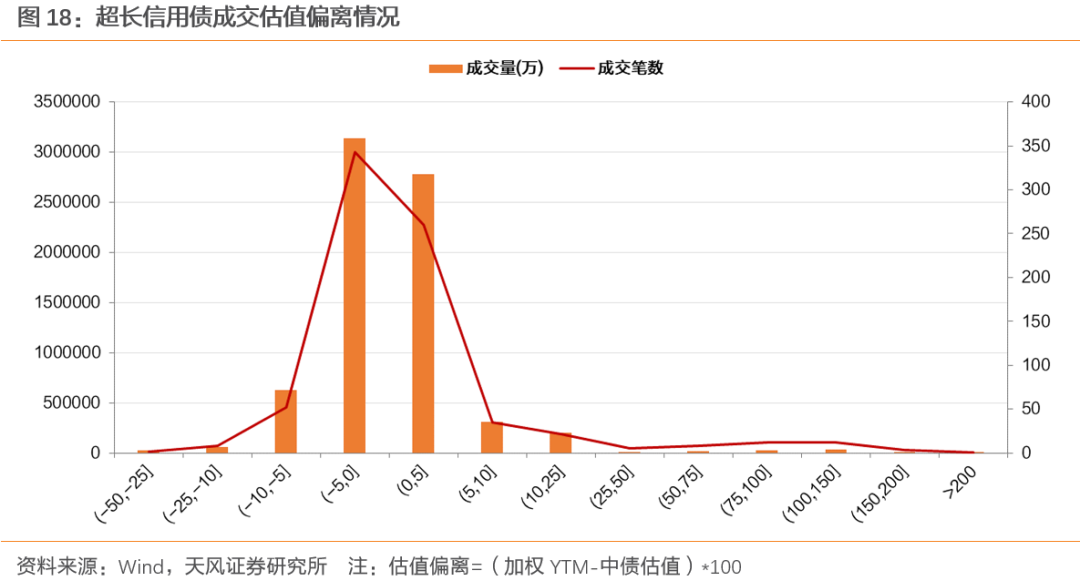

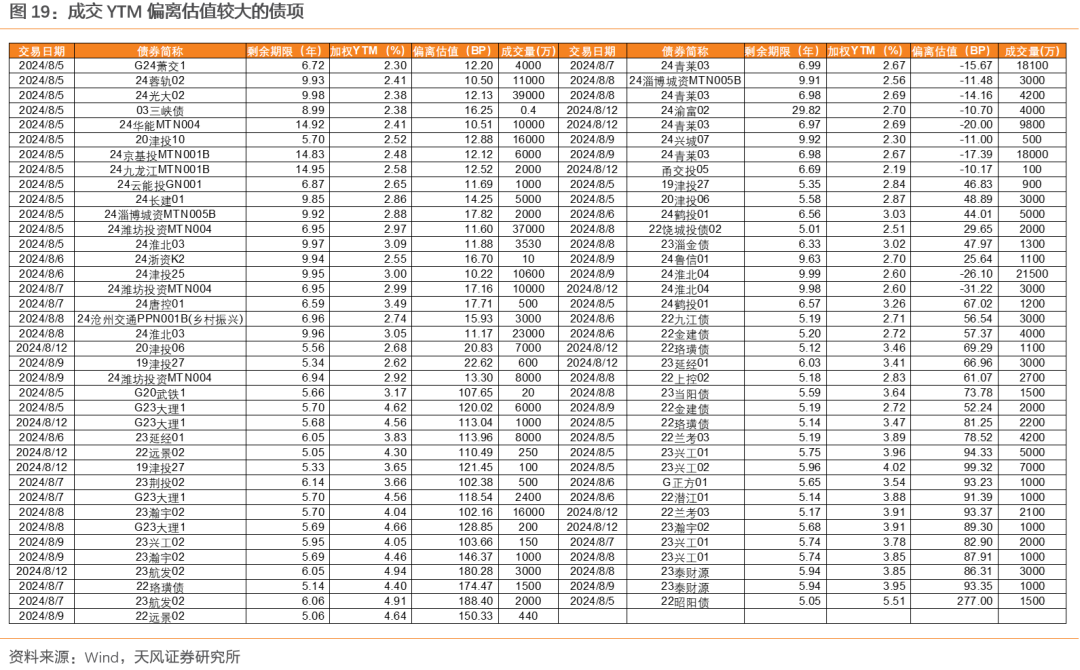

从成交价格估值偏离情况中可以看出,尽管大部分超长债成交价落在中债估值正负10bp的区间内,但仍有部分偏离较大,市场对于超长信用债价格有一定的预期差。

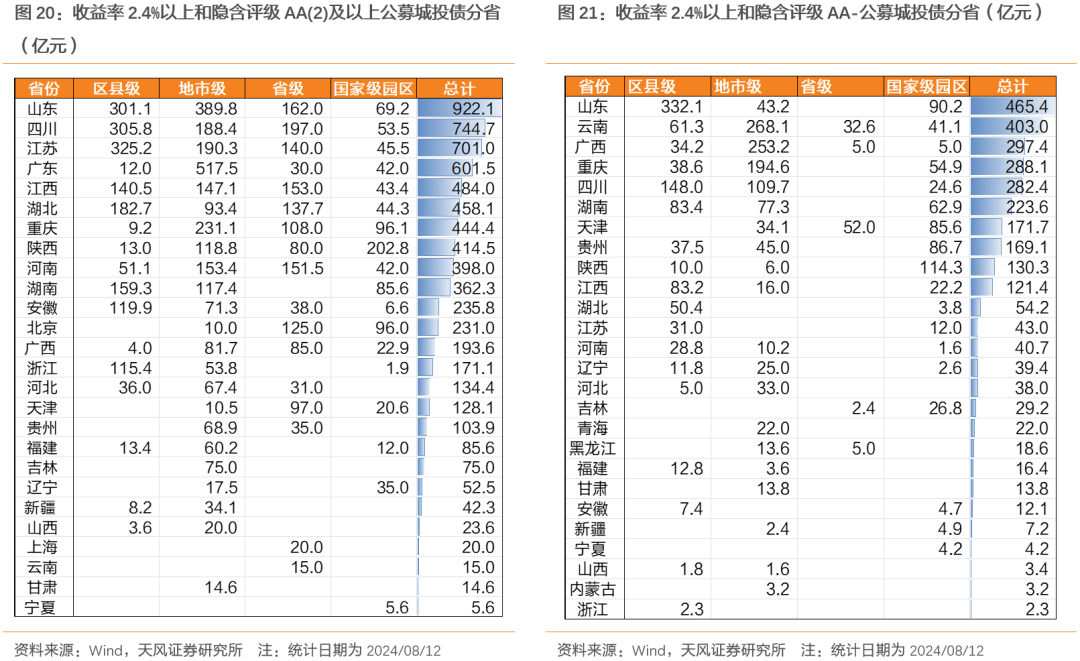

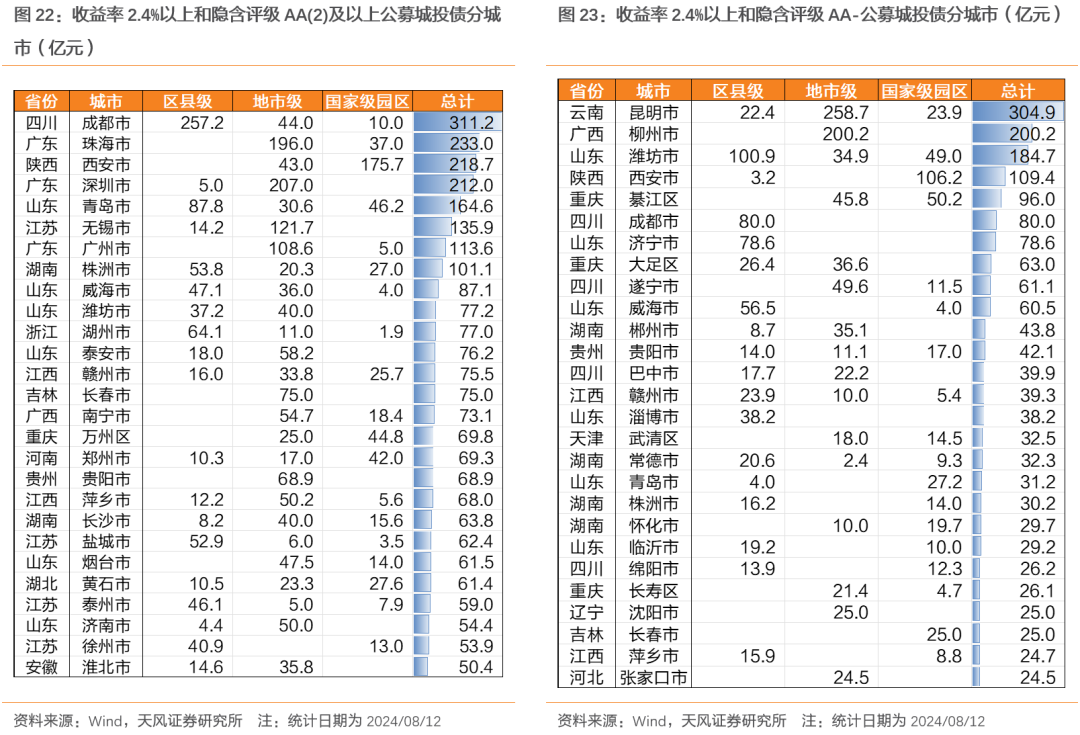

收益率2.4%以上并且隐含评级在AA(2)及以上的公募城投债主要分布于江苏、四川、山东的区县,广东、山东、重庆的地市以及四川的省级平台。更具体而言,成都的区县,深圳、珠海、无锡、广州的地市等。主体层面,深圳地铁、苏交通、江西交投、山东高速、豫交投、蜀道投资的超长债仍有一定的收益和规模。

AA-公募城投债主要分布于山东的区县,云南、广西、重庆的地市。更具体而言,潍坊的区县,昆明、柳州的地市等。

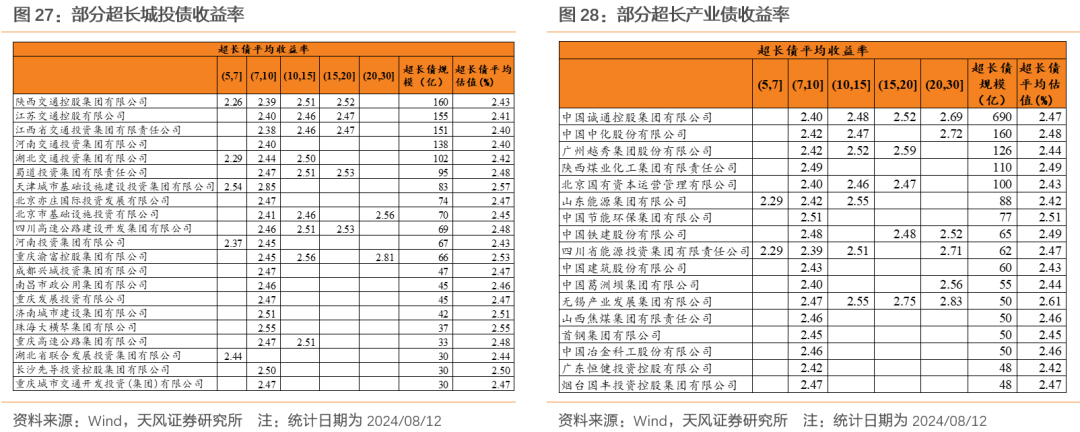

产业债中,收益率2.4%以上的主体主要有诚通控股、国家铁路、华侨城、长城资产等。

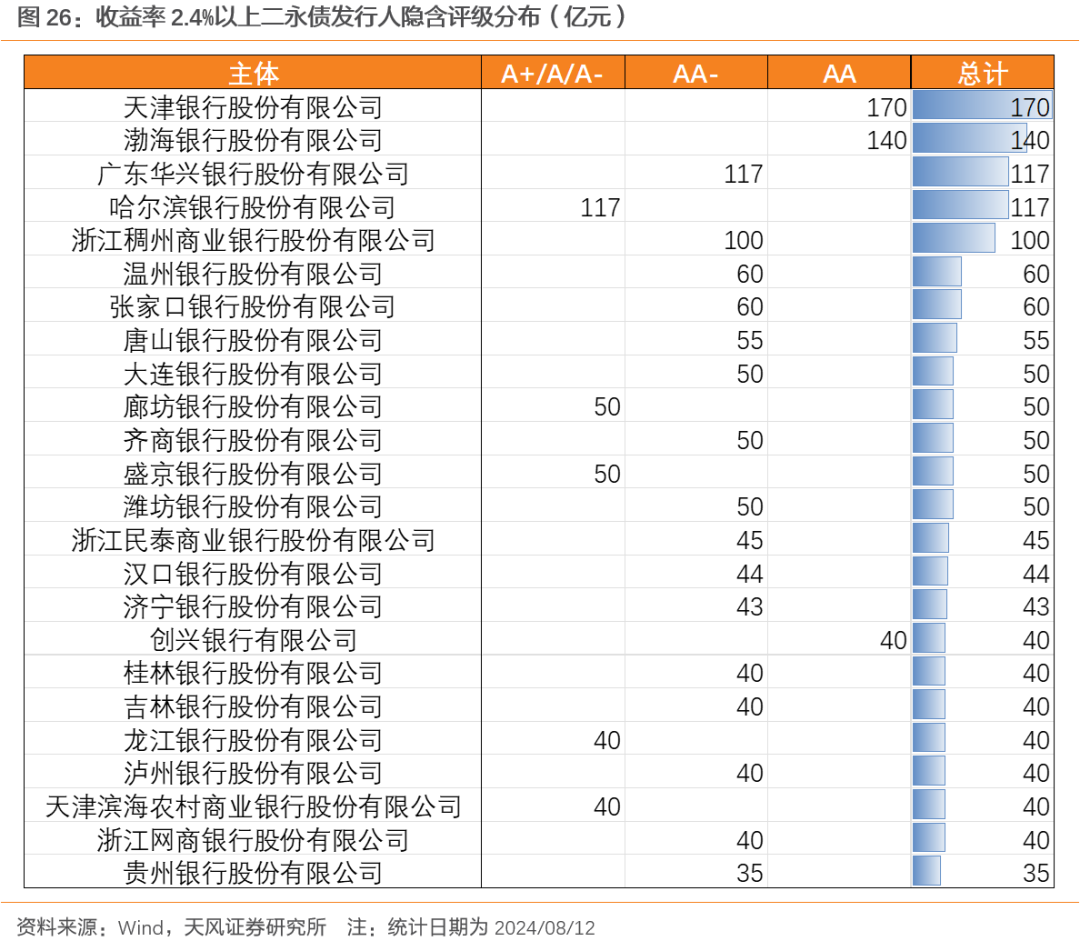

二永债中收益率2.4%以上主要有天津银行、渤海银行、华兴银行、哈尔滨银行、稠州商行、温州银行、张家口银行等。

超长债中,在调整之后,相比前期吸引力有所增强。但从估值水平来看,一些超长债距离7月降息前仍明显偏低,预计后续仍有调整压力。调整过程中,可以关注超调的机会。

8月6日开始,受监管的影响,债市出现回调。

信用债市场走势如何?

(1)回调始于8月6日,8月12日继续较大幅度回调。中高等级信用债回调幅度较大,其中又以银行二永债回调最快。低等级信用债上周继续下行,但8月12日也开始面临调整压力。

(2)城投债中,AA-城投债受影响较小;云南、青海、天津、贵州变动相对较小,回调在7.5bp以内。产业债中,呈现出等级越低,期限越短,回调更少的特点,社会服务、家用电器、农林牧渔受影响相对较小,上行未超过7.5bp。超长债中,期限越长,回调幅度越小,但或主要是受流动性制约。

综合来看,本轮信用债调整主要是债市监管带来的市场波动,首先影响利率走势,信用债流动性偏弱,调整较慢,信用利差一度被动压缩。随着市场调整,信用债估值预计将逐步调整到位,但形成负反馈的概率较低。

如何看待调整后的信用债收益分布?

当前,票息资产主要分布于明显弱资质主体,以及超长久期信用债。具体来看,收益率2.4%以上并且隐含评级在AA(2)及以上的公募城投债主要分布于江苏、四川、山东的区县,期限稍长的广东、山东、重庆的地市以及四川的省级平台。产业债中,收益率2.4%的主要是5年以上的超长债。当前,信用债的票息吸引力仍偏低,还有调整的空间。

如何看待后续走势?

考虑到当前“资产荒”格局仍未发生改变,我们认为短期调整将继续,但信用债的投资机会也在酝酿。未来一段时间,票息收益将显得更为重要,资本利得将被弱化,可以关注债市回调过程中的一些票息资产的超调机会。

建议关注3~5年隐含AA(2)/AA债券调整中的机会,城投可以适度下沉;超长信用债从估值水平来看,距离7月降息前仍明显偏低,预计仍有一定调整压力,可以关注过程中的超调机会。

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、宏观经济表现超预期:宏观经济环境和财政政策是影响债券市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动或外部经济冲击等,可能会对信用值市场表现形成冲击。

3、信用风险事件发展超预期:若出现信用舆情事件,可能会对信用债市场形成短期冲击。