对需求预期乐观和对地缘政治预期悲观是推动企业抢出口的关键。

在特朗普表态“如果当选总统将对中国所有进口商品征收60%关税”后,市场对“抢出口”的关注度上升。然而,过去两个月的出口数据看不出明显的“抢出口”迹象。

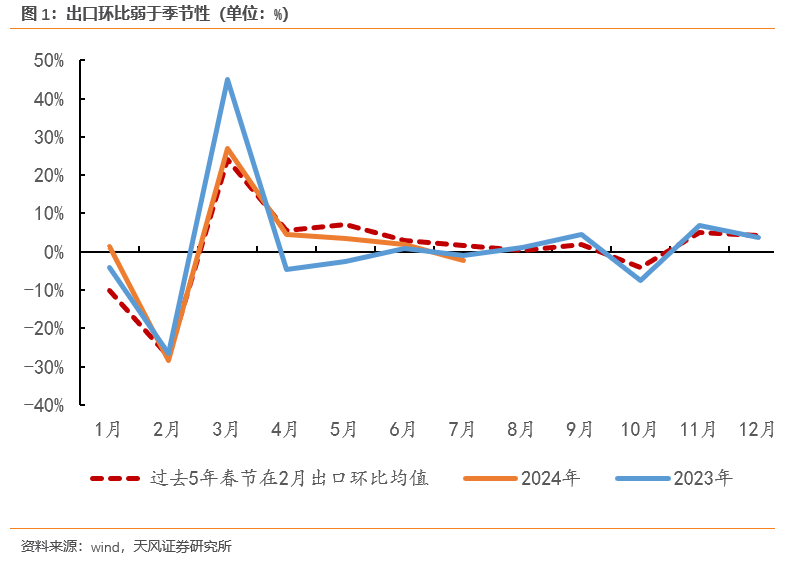

虽然7月PMI出口新订单指数上升0.2个百分点至48.5%,但实际出口表现偏弱,7月出口环比增长-2.4%,低于近年来同期水平;在低基数的情况下,7月出口同比下滑1.6个百分点至7%。

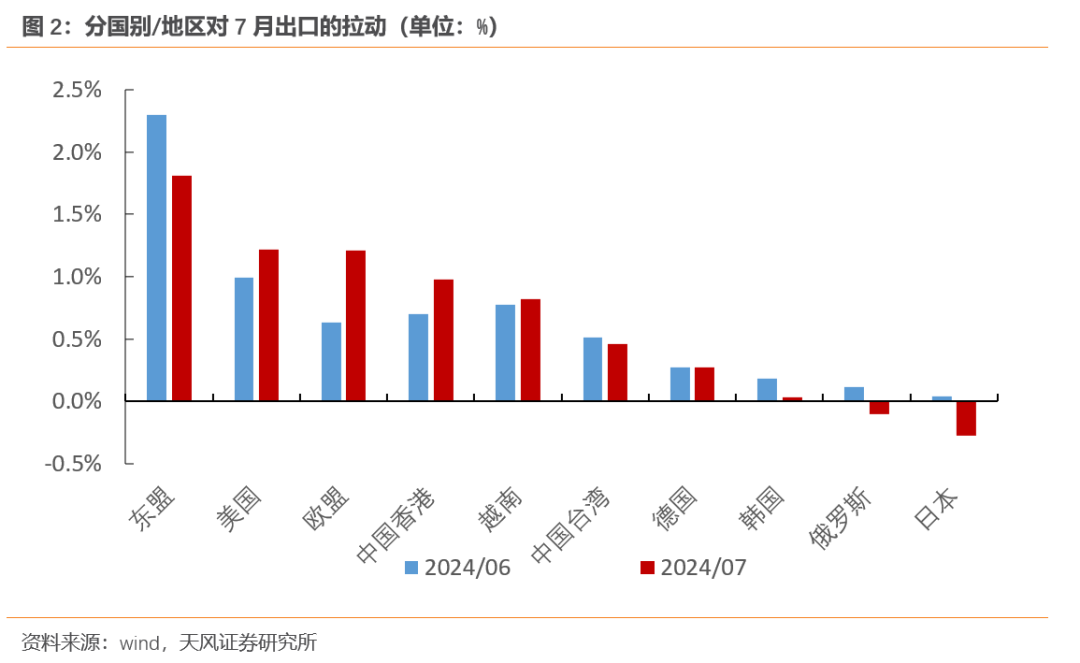

分国别来看,7月中国对美国出口持续好转,同比增长8.1%高于6月1.5个百分点;但中国对美出口环比表现并未超季节性,7月对美出口环比增长0.5%,低于过去5年2.4%的均值水平。

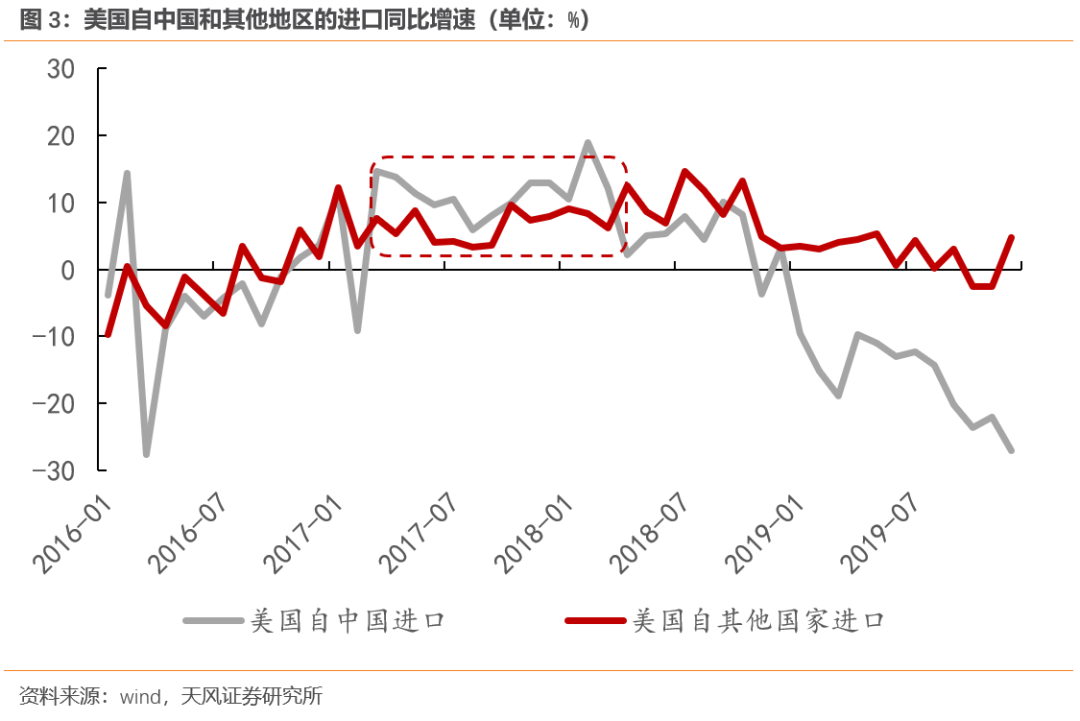

从美国进口数据来看,6月美国进口同比增长7.3%,已经连续5个月上行;但自中国进口增速也并未超过总进口增速,也反映出当前可能并未出现企业“抢出口”的情况。

回顾2018年-2019年三轮贸易摩擦,企业会在加征关税落地前“抢出口”,而加税正式落地后,相关商品的出口增速又会出现较大幅度的下滑。

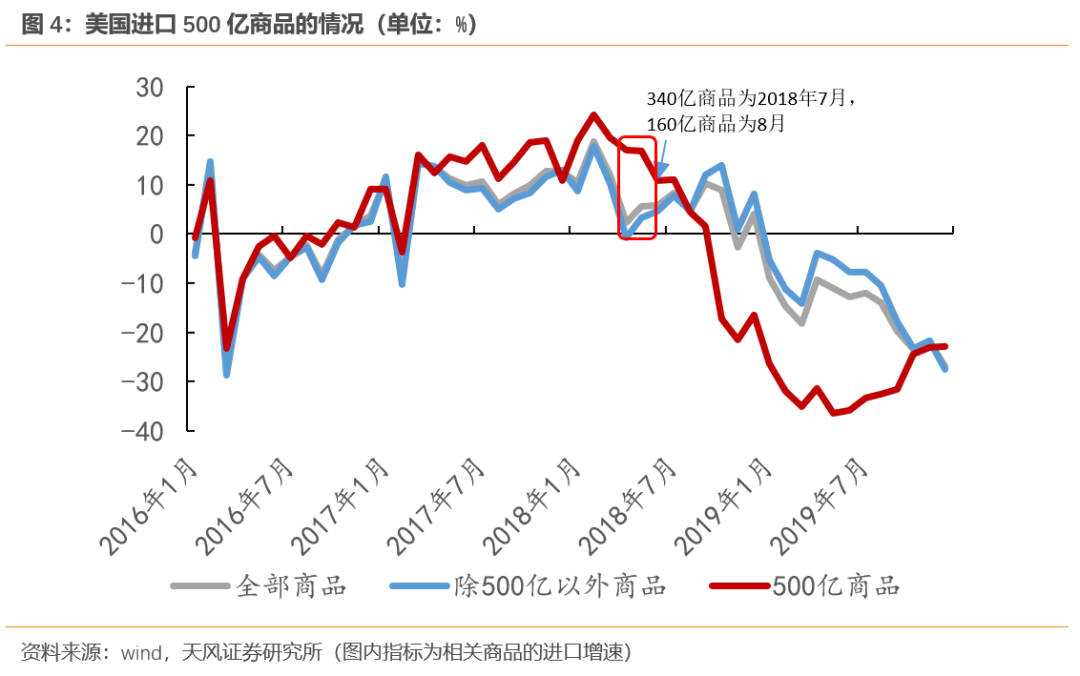

2018年4月,美国公布了第一批500亿美元加征关税清单,并在2018年7月和8月正式对其中的340亿和160亿商品征税。

2018年4-8月期间,美国贸易商加快了清单内商品的进口,清单内商品美国自中国的进口增速达到了11.9%,高于清单外商品自中国进口增速7.8个百分点。

2018年9月加税政策落地后,清单内商品进口同比增速快速回落,9-12月出口同比-13.6%,低于清单外商品增速22.4个百分点(图4)。

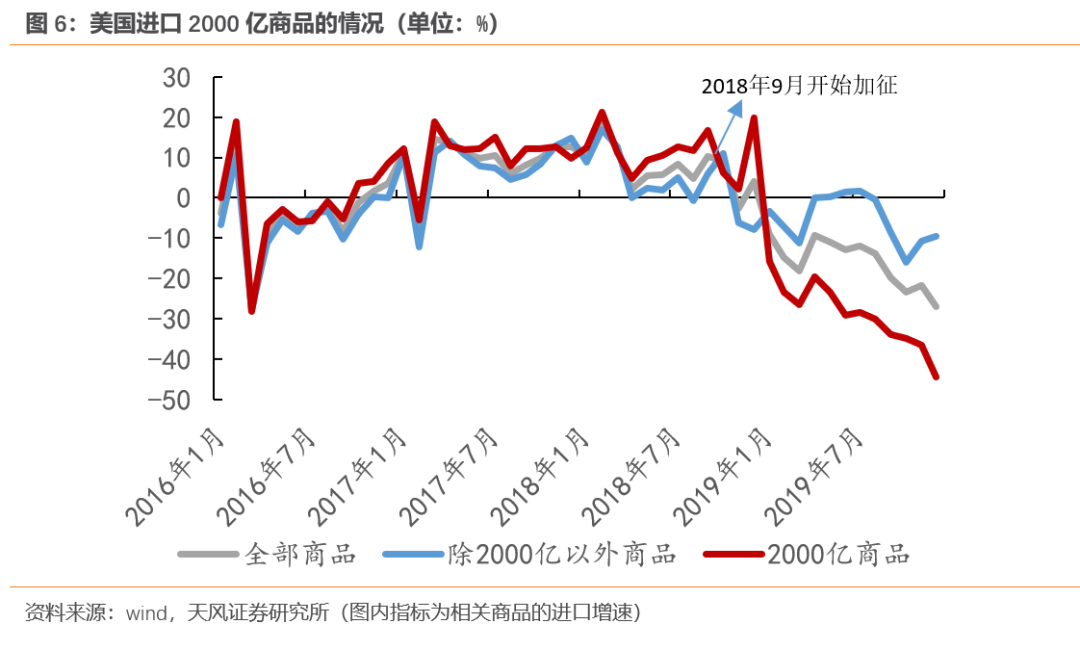

2018年6月,美国宣布对2000亿商品加征关税,并在2018年9月24日落地。

2018年6-9月期间,清单内商品美国自中国进口增速12.9%,高于清单外商品进口增速9.8个百分点(图6)。

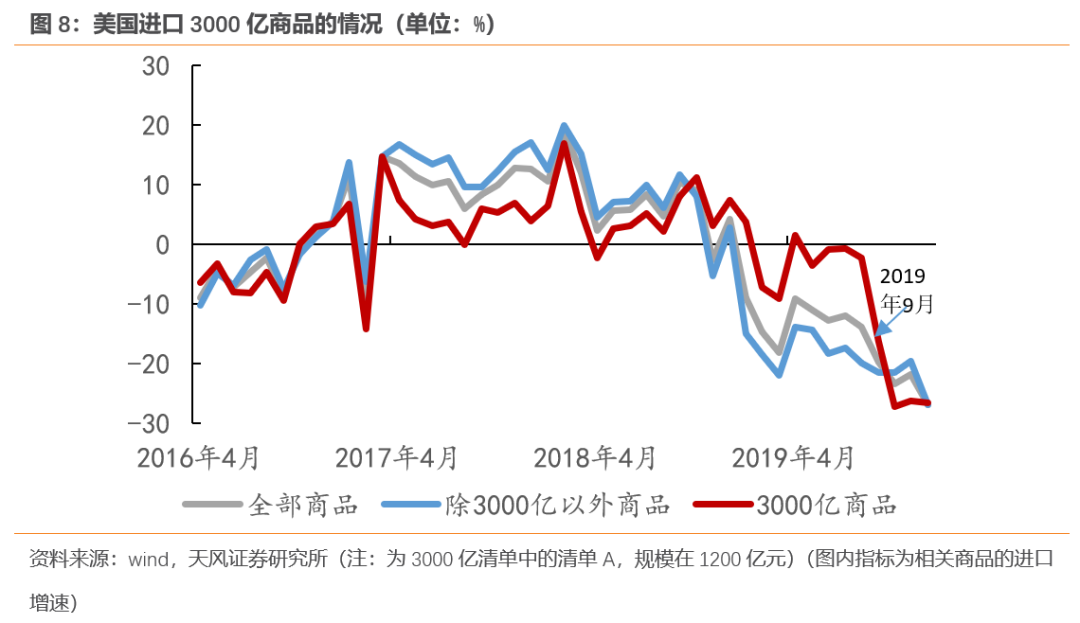

2019年5月,美国贸易代表莱特希泽宣布特朗普总统指示拟将对从中国进口的剩下3000亿美元商品加征关税,2019年8月特朗普宣布从9月1日开始对3000亿商品开始征税。

2019年5-8月期间,清单内商品美国自中国进口增速高于整体进口增速15.7个百分点左右。征税落地后,10月开始清单内商品进口增速明显走弱(图8)。

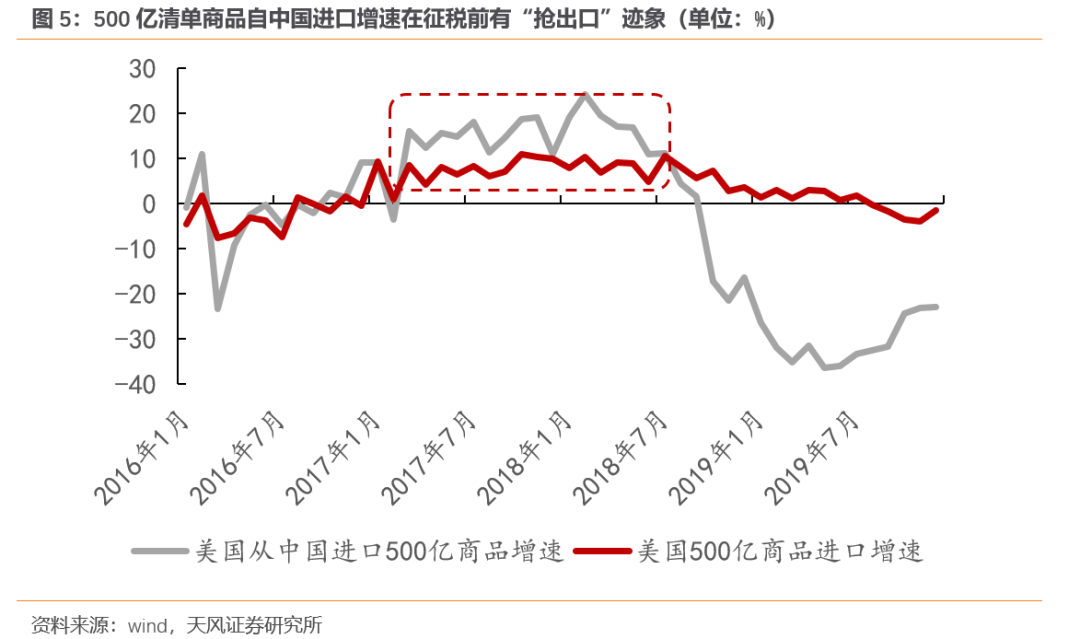

在三轮贸易摩擦中,“抢出口”特征最剧烈的是第一轮,开始于2017年下半年,远早于500亿加征关税清单出台的2018年4月。原因可能是2017年8月美国对中国启动301调查时还没有具体的加征关税清单,所以贸易商提前大范围备货。

配合着当时美国较强的消费,导致第一波“抢出口”不仅持续时间更长,幅度也更大,2017年下半年到2018年上半年,美国自中国进口增速持续显著高于自其他国家进口增速(图3)。

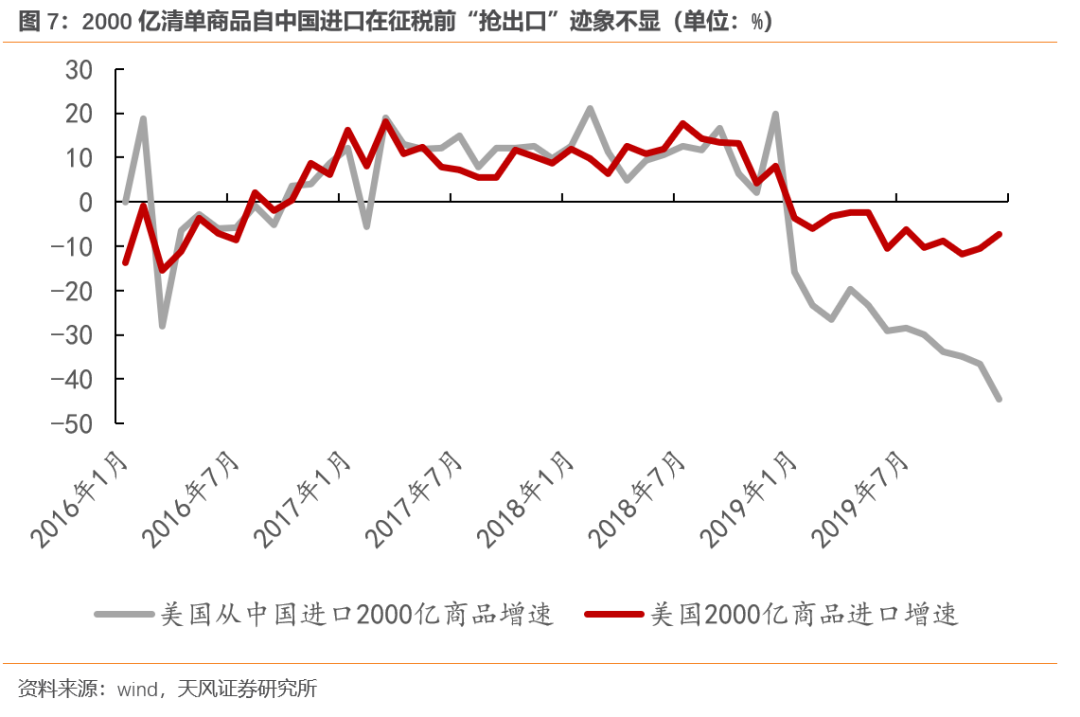

当第二轮2000亿和第三轮3000亿加税到来时,贸易商已经被反复变化的关税政策搞得有所疲惫,并且在第一轮500亿到来前就有所准备,所以尽管第二轮和第三轮清单内商品依旧存在“抢出口”特征,但相比第一轮已经明显弱化。美国自中国进口增速并未显著高于自其他国家进口增速(图7)。

决定“抢出口”幅度和持续性的另一个关键变量是需求。

“抢出口”的主动性在进口贸易商,只有当贸易商对未来需求预期乐观的情况下,为了避免可能的加税风险,才有动力提前下单补库存。

2017年-2018年上半年,美国经济景气度持续上行,销售好转,企业主动补库存带动进口需求回升。在这样的背景下,加关税预期推动贸易商加快从中国进口商品。2017年6月至2018年6月,美国进口增速7.7%,自中国进口增速9.3%。

到了2018年下半年,美国需求回落,进口增速随之下滑,虽然第二轮加征关税也推动了部分商品的进口需求,但是第一轮“抢出口”的透支效应开始出现。2018年下半年美国进口增速8.3%,但自中国进口增速回落至4.9%。

2019年,美国需求走弱和前期“抢出口”透支的双重影响叠加,美国自中国进口增速大幅下滑至-19.9%,远低于-3.6%的整体进口增速。

综合之前三轮加征关税导致的“抢出口”经验,结合目前中国对美出口的情况来看,我们认为“抢出口”可能还没有发生。

第一,现在时间还太早,没有出现迫使贸易商提前备货的确定性信号。2017年的信号是“301调查”,这次至少得先确认特朗普能赢得大选,但目前来看大选的走向难以预测。

而且特朗普竞选时的政策倾向也存在自我矛盾,全面大幅加征关税的优先度和可操作性,也得等其真正当选后才能明确(详见《特朗普交易的偏差》)。

第二,如果大范围加税,“抢出口”可能还是会出现,节奏类似2018年第一轮贸易摩擦前的状况,对美出口先升后降。但是如果贸易摩擦反反复复,或者实际加税的范围不大,“抢出口”可能会“再而衰,三而竭”,影响越来越弱化。

第三,“抢出口”的力度与时间跨度最终取决于美国经济。现阶段美国经济韧性仍在,但需求也略有放缓,服务消费强,耐用消费弱,高名义库存下的补库存周期也偏弱,如果未来需求前景不佳,可能影响到“抢出口”的幅度和持续性。

第四,即使再次提高关税,影响也会小于2018年。因为中美之间的直接贸易依赖度有所下降,2024年6月中国对美出口份额比2018年低了4.9%。并且过去6年间,中国企业开启了两轮出海,国际化生存能力提升,对关税的抵抗力进一步增强。

我们在《超5000亿加税对出口竞争力的真实影响》中也提到,贸易战既没有改变中国在全球出口份额持续提升的趋势,也没有阻止中国制造升级进步的趋势。再重复加征关税,也是相同的结果。

风险提示

、

、

、

、