【天风研究·固收】 孙彬彬/孟万林

本周(8.5-8.9)共有1家发行人及其债券发生跟踪评级调整。无主体评级调整超过一级。

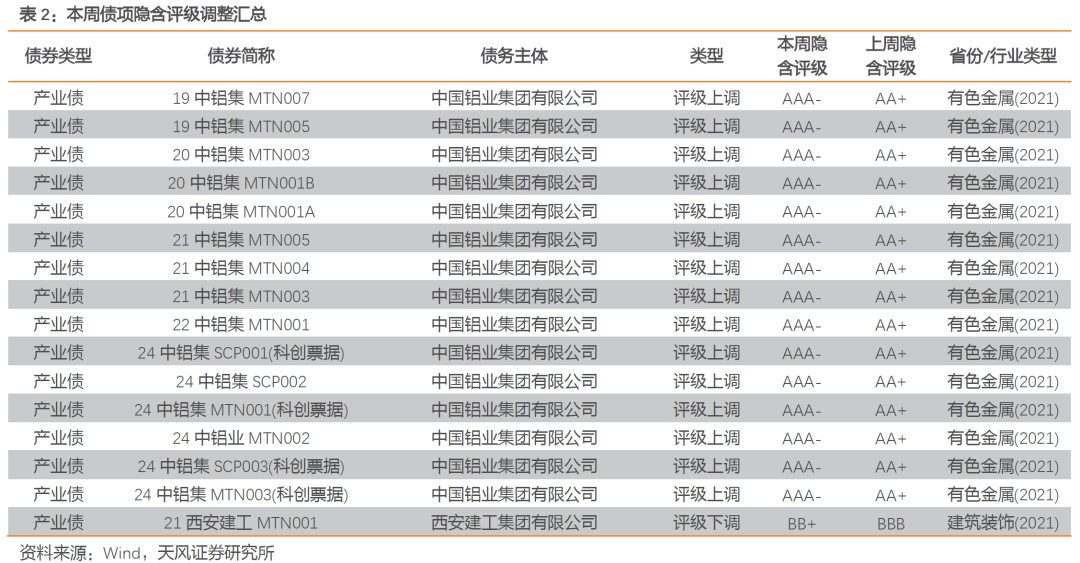

本周(8.5-8.9)共16只债产业债隐含评级发生变动,涉及主体共2家,分别为中国铝业集团有限公司和西安建工集团有限公司。

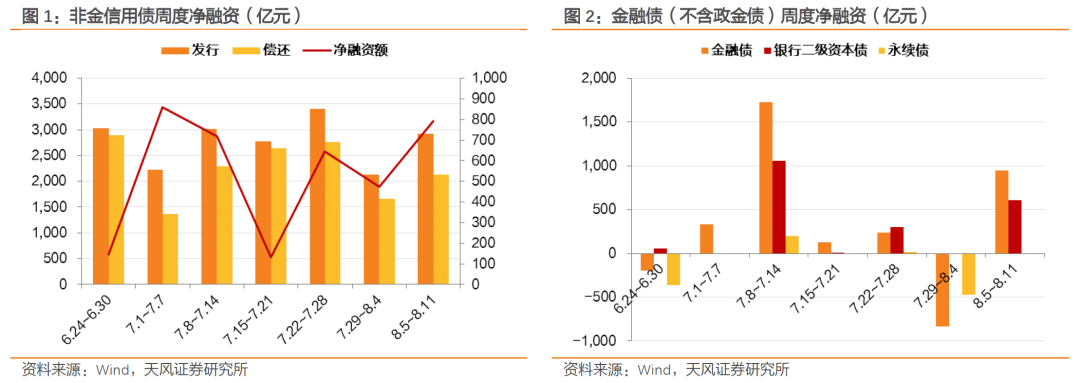

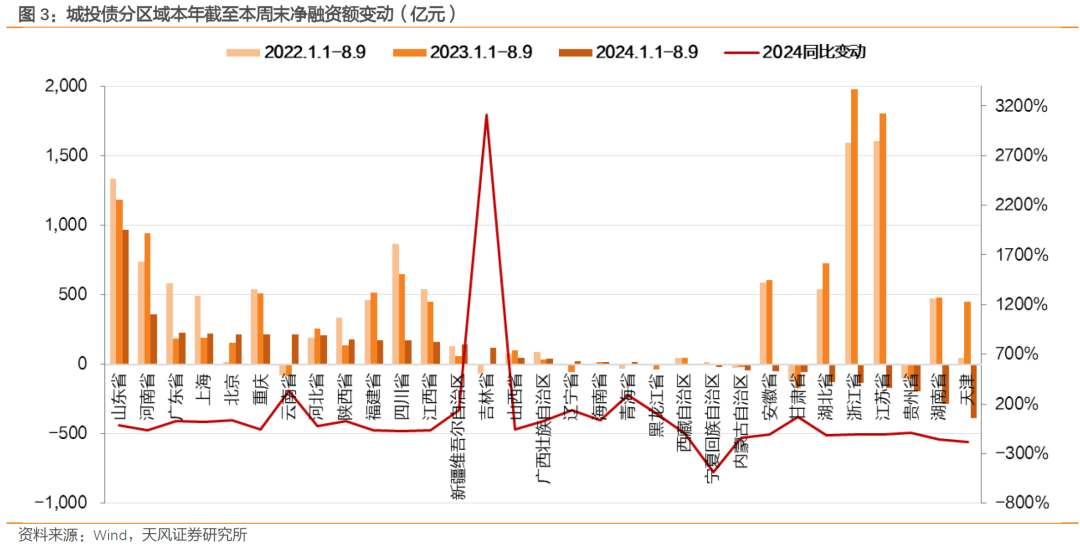

本周(8.5-8.9)非金信用债净融资额为791.75亿元,相比上周上升318.14亿元;金融债净融资额944.60亿元,相比上周上升1783.50亿元,其中银行二级资本债净融资额为611亿元,永续债净融资额为0亿元。二级资本债相比上周上升611亿元,永续债相比上周上升470亿元。

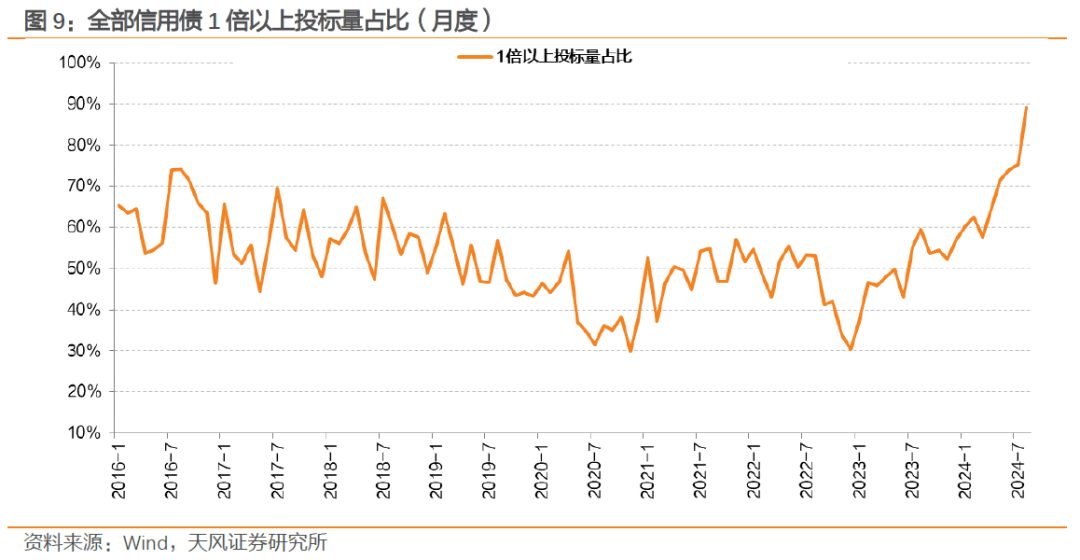

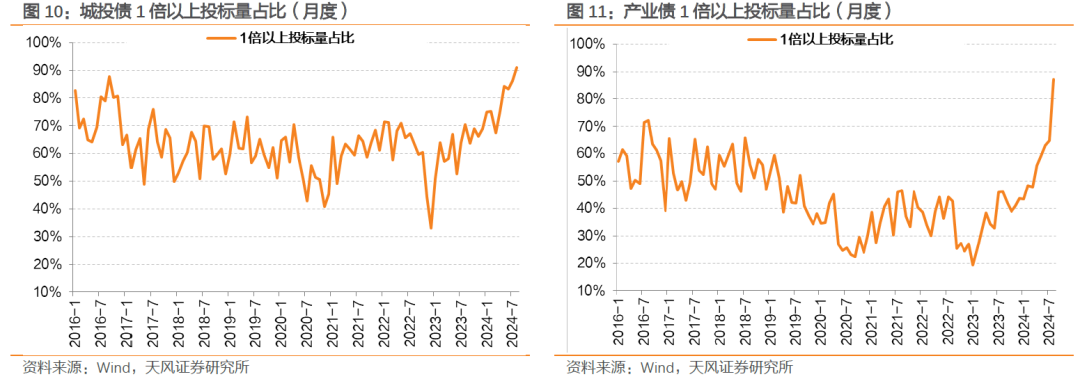

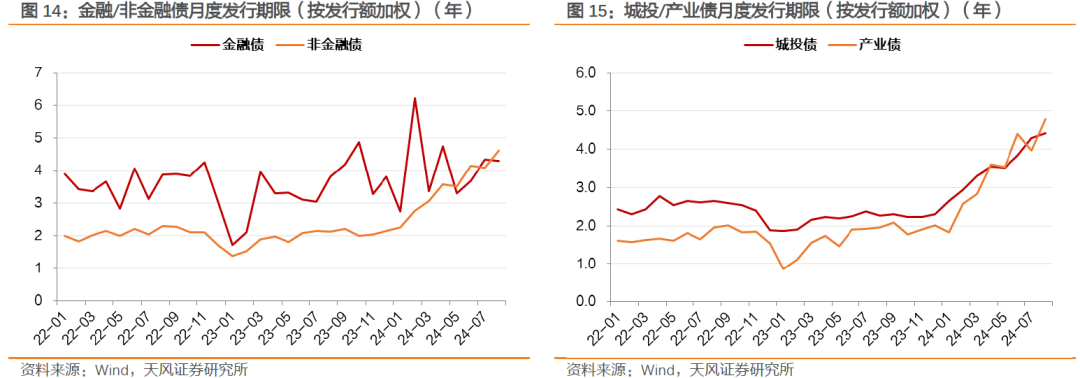

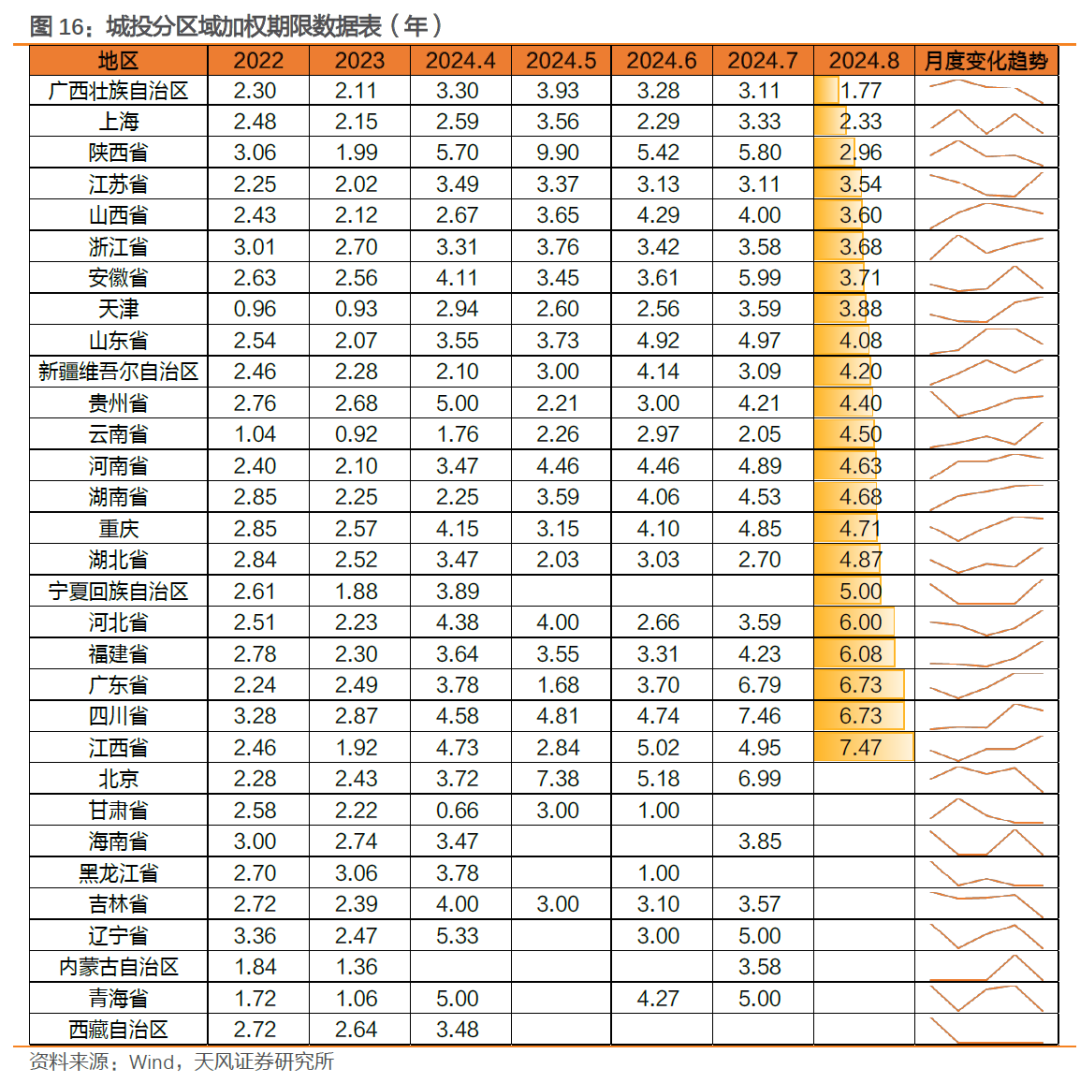

截至本周(8.5-8.9),8月所有信用债有投标倍数的主体中1倍以上投标量占比为89%,城投债、产业债8月1倍以上投标量占比为91%、87%。8月,金融债发行期限为4.29年,非金融债发行期限为4.61年。

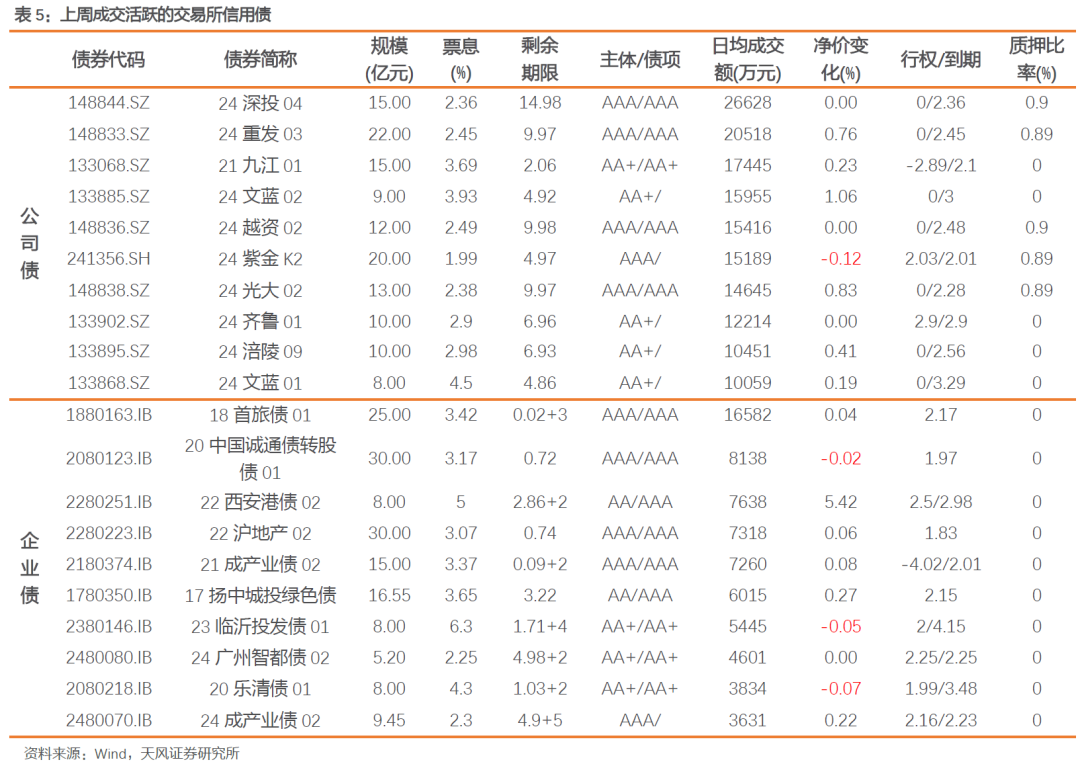

银行间和交易所信用债合计成交82,158.80亿,总交易量相比上周下降。分类别看,银行间短融、中票和企业债分别成交1448.29亿元、2790.34亿元、115.61亿元,交易所公司债和企业债分别成交2560.83亿元和161.61亿元。 交易所公司债市场和企业债市场交易活跃度较上周上升。公司债成交活跃债券净价上涨数大于下跌数,企业债成交活跃债券净价上涨数大于下跌数。总的来看公司债净价上涨503只,净价下降310只;企业债净价上涨188只,净价下跌139只。

本周(8.5-8.9)共有1家发行人及其债券发生跟踪评级调整。其中广汇汽车服务集团股份公司由AA下调为AA-。

本周(8.5-8.9)共16只债产业债隐含评级发生变动,涉及主体共2家,分别为中国铝业集团有限公司和西安建工集团有限公司。

中国铝业集团有限公司存续债隐含评级由AA 上调至AAA-,西安建工集团有限公司存续债隐含评级由BBB下调至BB 。

本周(8.5-8.9)非金信用债净融资额为791.75亿元,相比上周上升318.14亿元;金融债净融资额944.60亿元,相比上周上升1783.50亿元,其中银行二级资本债净融资额为611亿元,永续债净融资额为0亿元。二级资本债相比上周上升611亿元,永续债相比上周上升470亿元。

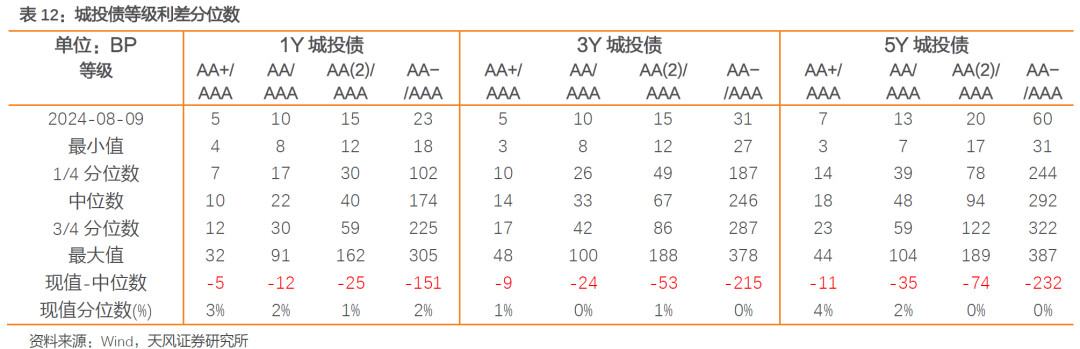

2.1. 城投债

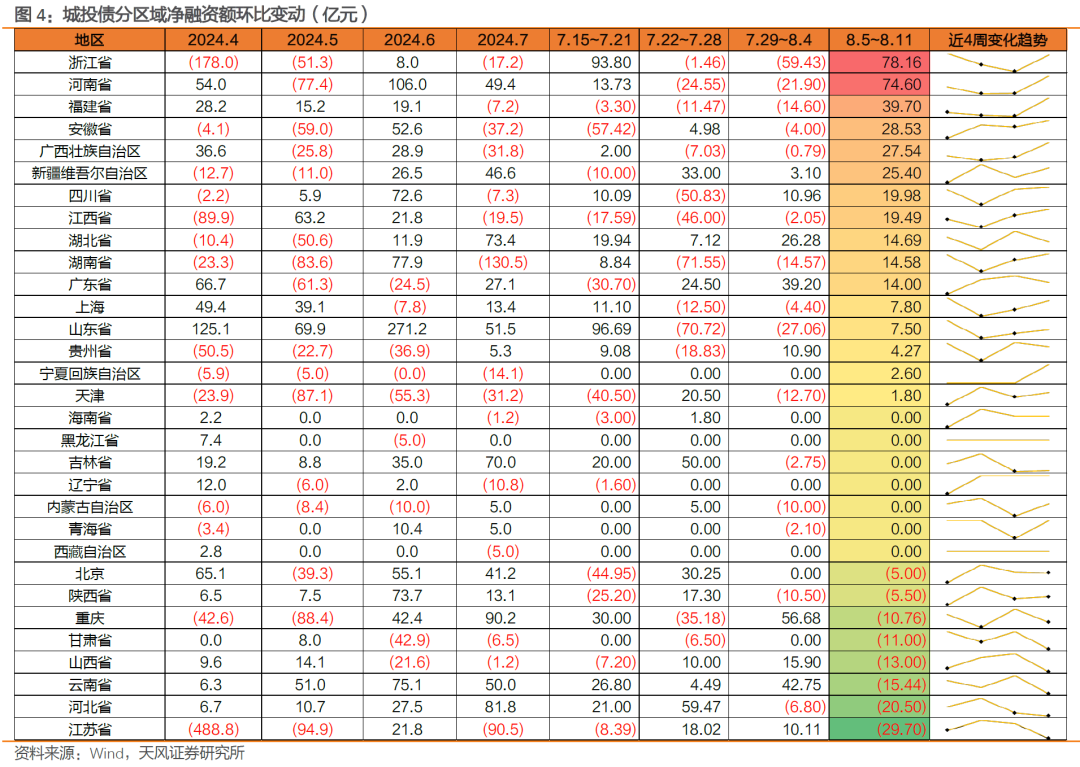

本周(8.5-8.9)城投债合计净融资额269.74亿元,2024年初截至8月9日净融资额合计2213.90亿元,2022年同期为10815.51亿元,2023年同期为10966.49亿元,2024年同比下滑79.81%。分区域来看,本周前3名净融资的地区分别为浙江省、河南省、福建省,后3名分别为江苏省、河北省、云南省。

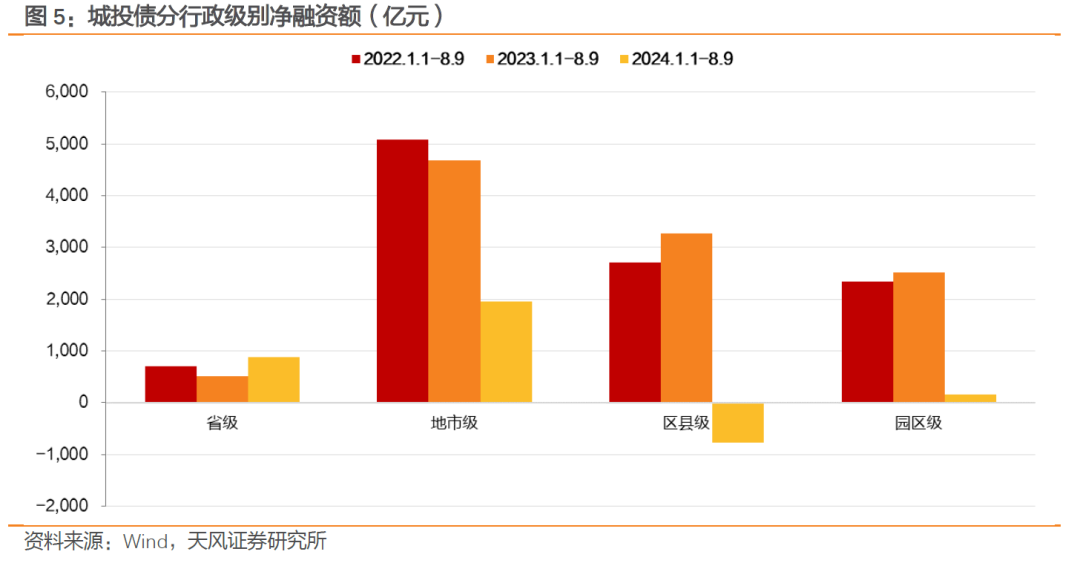

分行政级别看,城投债2024年1月1日至8月9日,省级、地市级、区县级与园区级的净融资额分别为881.81亿元、1947.92亿元、-774.30亿元、158.48亿元,分别较2023年同期变动74.26%、-58.38%、-123.67%、-93.68%。

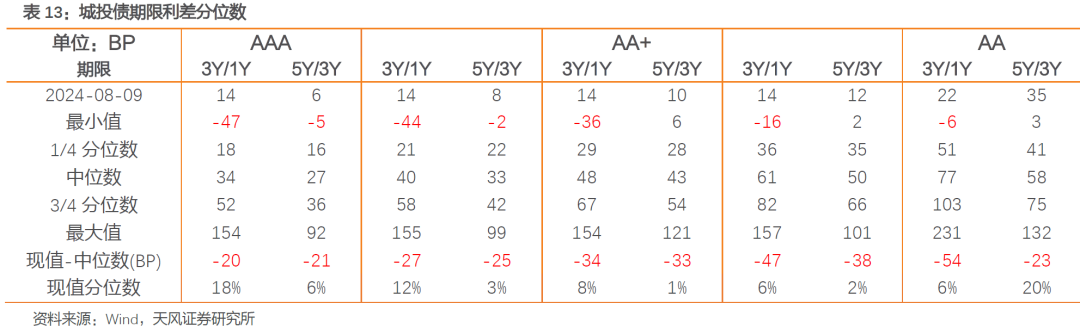

2.2. 产业债

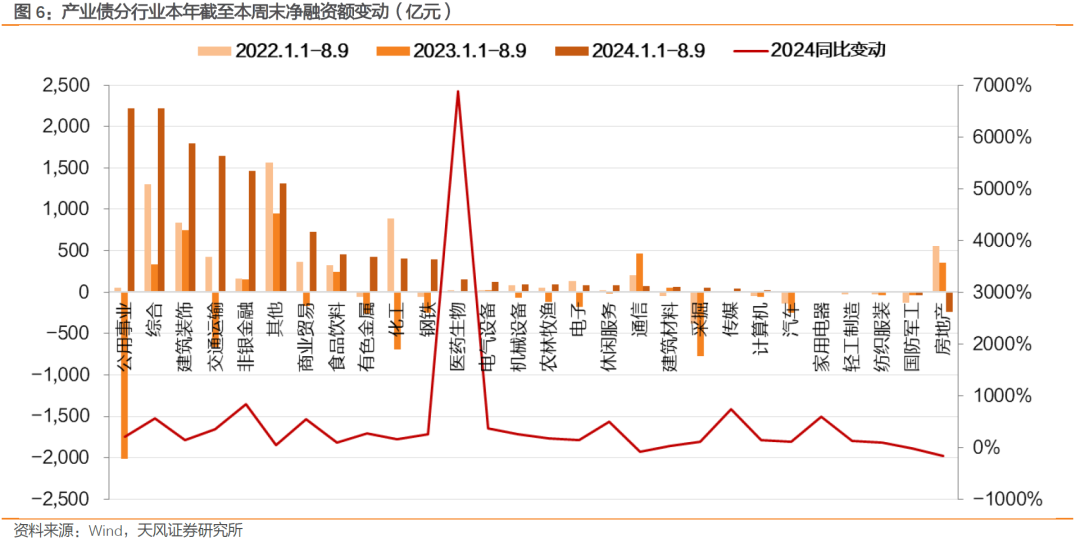

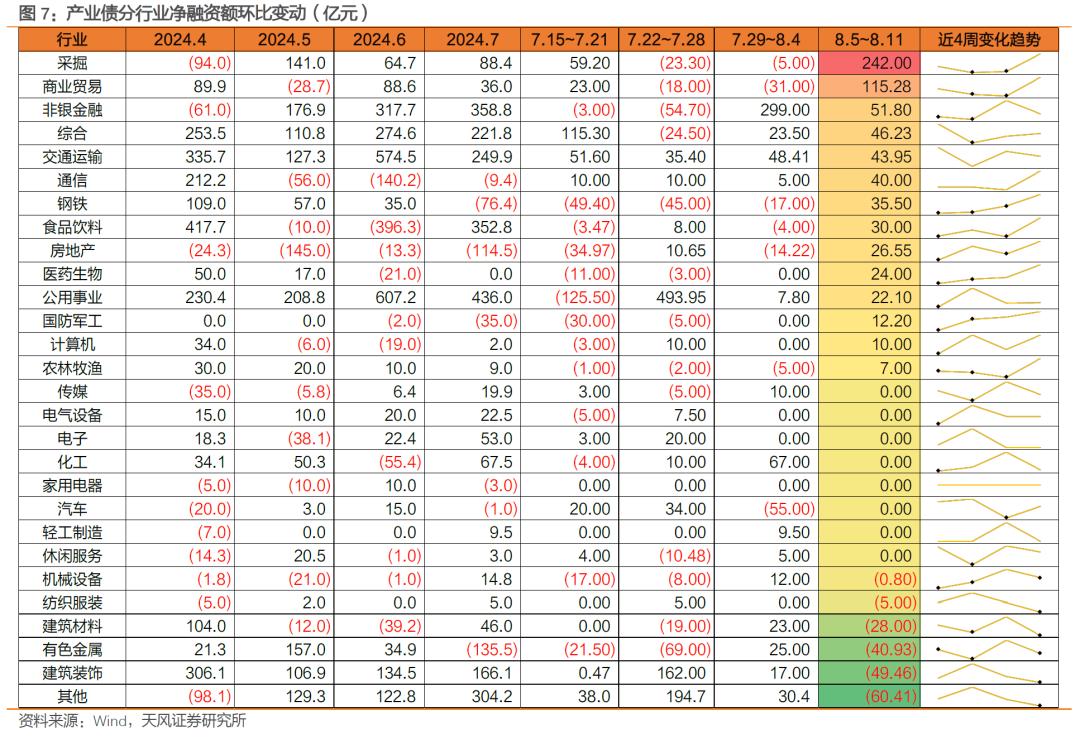

本周(8.5-8.9)产业债合计净融资额522.01亿元,2024年初截至8月9日净融资额合计13679.32亿元,2022年同期为6080.17亿元,2023年同期为-2283.52亿元。分行业来看,本周前5名净融资的行业分别为采掘、商业贸易、非银金融、综合、交通运输,后5名分别为其他、建筑装饰、有色金属、建筑材料、纺织服装。

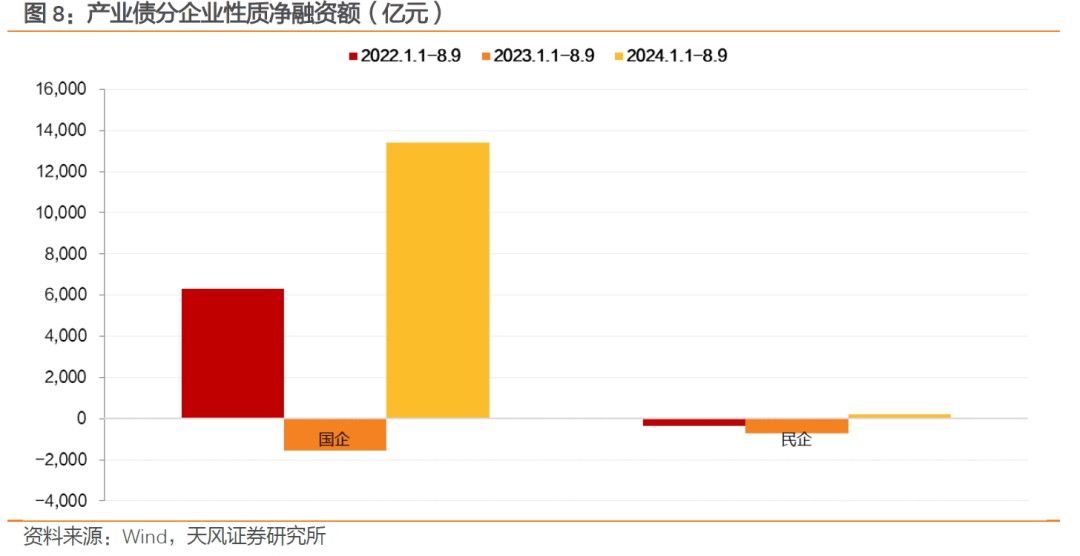

分行企业性质看,2024年1月1日至8月9日国企与民企的净融资额分别为13401.89亿元、207.01亿元,国企净融资额较2023年同期大幅上升。

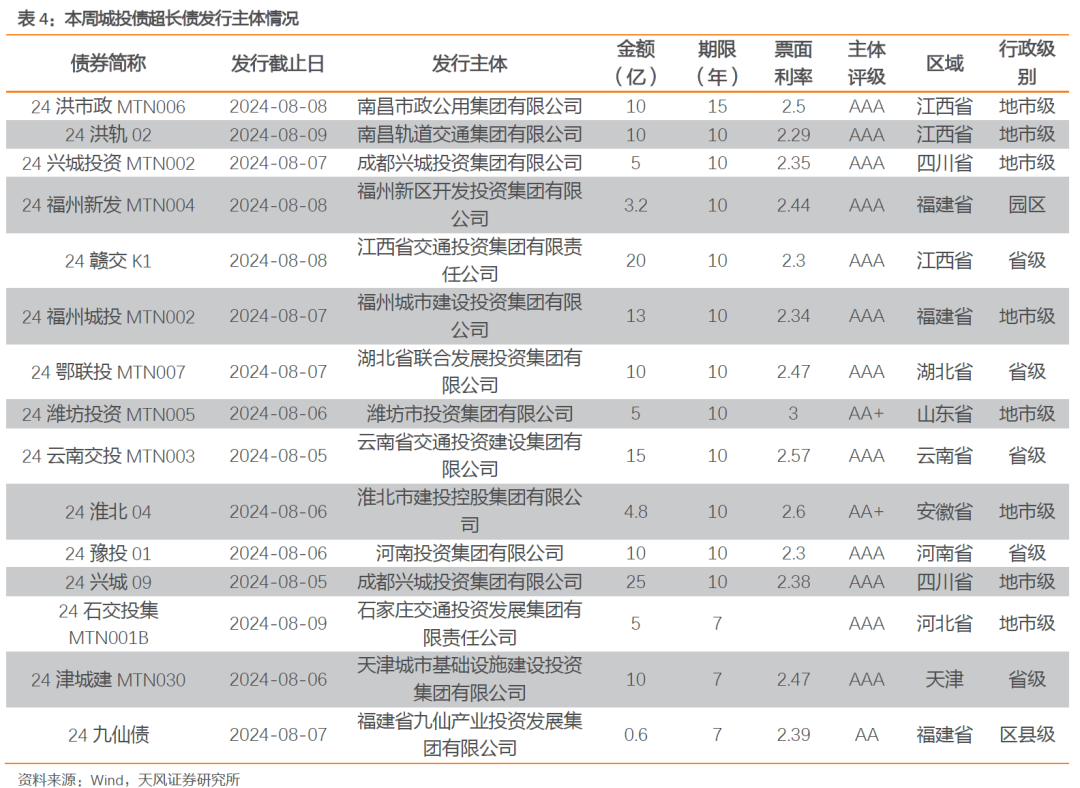

2.3. 超长债发行主体

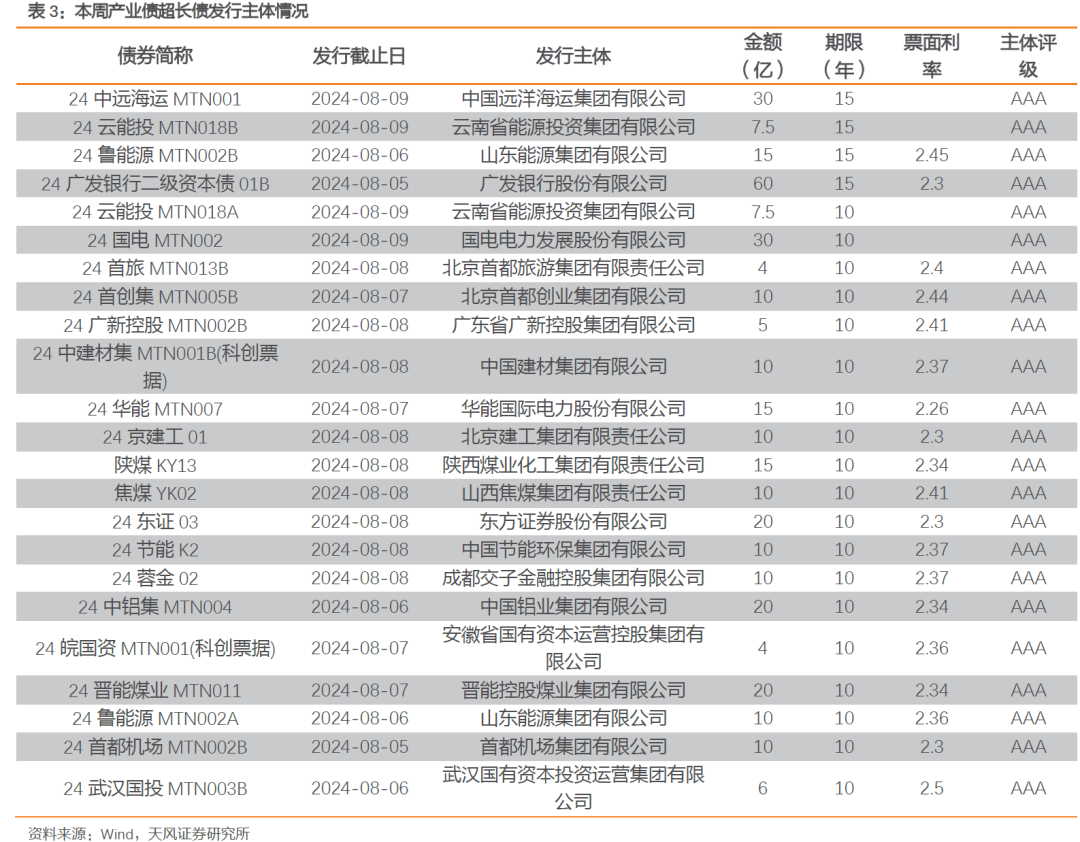

本周(8.5-8.9)共发行期限在7年及以上的超长产业债23只,共339亿元,期限最长为15年,发行主体评级大部分为AAA。共发行15只超长城投债,共146.6亿元,期限最长为15年,发行主体主要为地市级城投平台,区域主要分布于江西省、福建省等地。

截至本周(8.5-8.9),8月所有信用债有投标倍数的主体中,1倍以上投标量占比为89%,较上月的75%有所上升,相比2023年8月的59%有所提升。分品类看,有投标倍数的城投债8月1倍以上投标量占比为91%,较上月的86%有所上升,同比也有所提升;有投标倍数的产业债8月1倍以上投标量占比为87%,较上月的65%有所上涨,同比也有所提升。

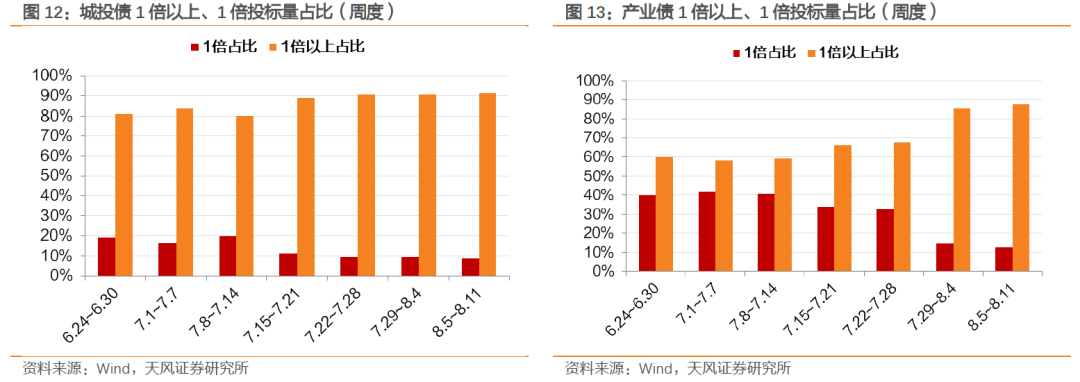

周度层面,(8.5-8.9)城投债有投标倍数的主体中,1倍投标量占比为9%,较上周小幅下降,1倍以上投标量为91.13%,较上周上升0.54个百分点。本周产业债有投标倍数的主体中1倍投标量占比为13%,较上周有所下滑,1倍以上投标量为87.50%,较上周上升2.05个百分点。

截至本周(8.5-8.9),8月金融债发行平均期限为4.29年,较上月平均缩短0.06年,较2023年8月拉长0.49年。非金融债发行期限为4.61年,较上月拉长0.52年,较2023年8月拉长2.48年。城投债发行平均期限为4.42年,较上月平均拉长0.12年,较2023年8月拉长2.16年。产业债发行期限为4.77年,较上月拉长0.81年,较2023年8月拉长2.82年

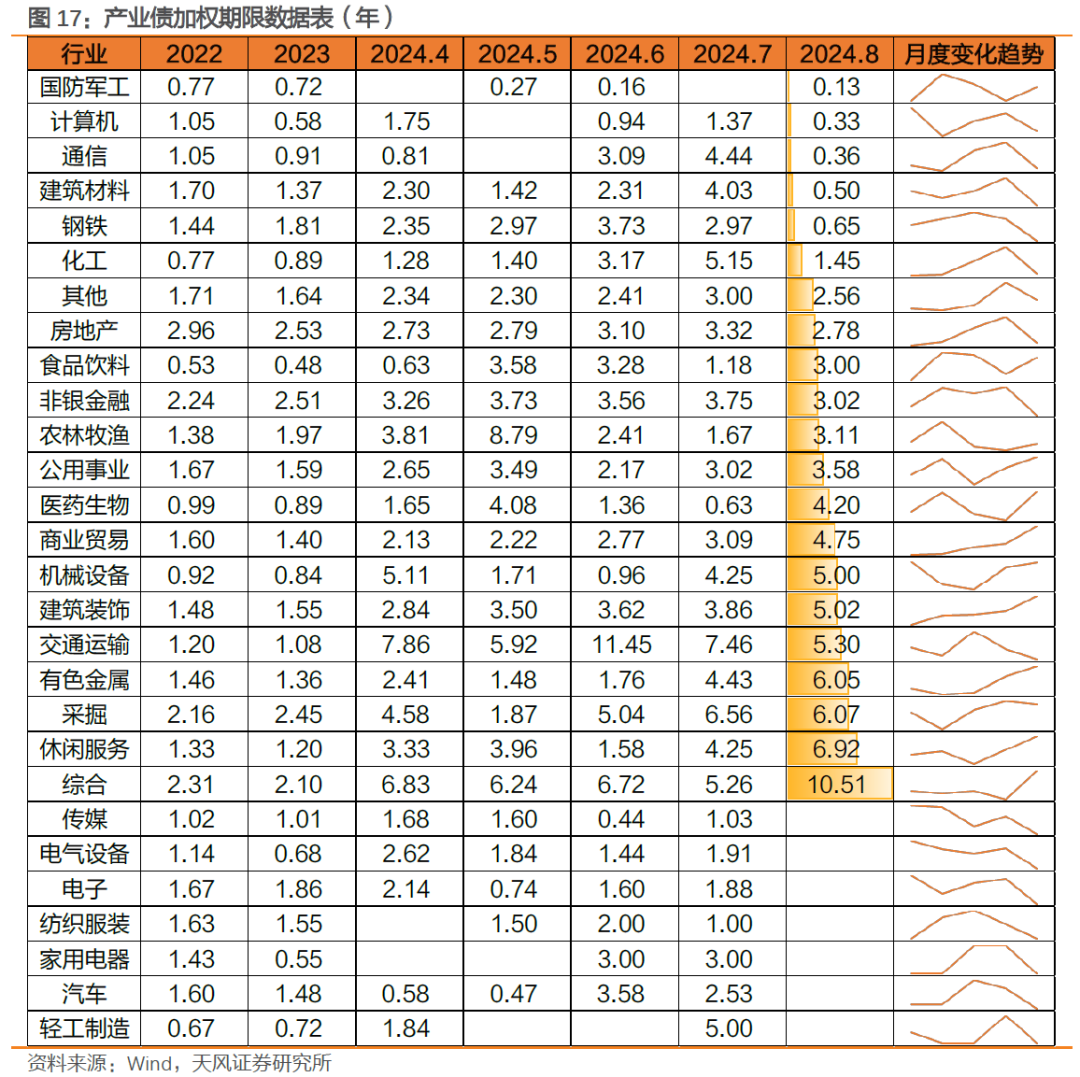

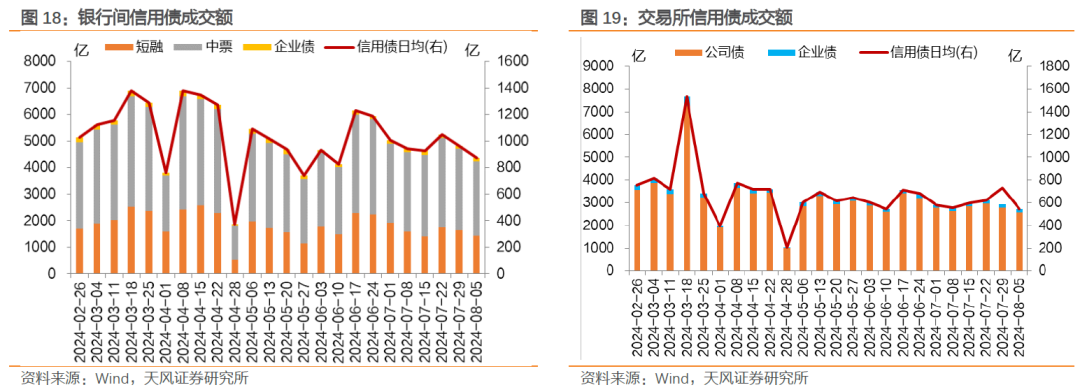

城投债分地区看,8月发行期限最长的地区前3位分别为江西省、四川省、广东省,发行期限最短的地区前3位分别为广西、上海市、陕西省。产业债分行业看,8月发行期限最长行业前3位分别为综合、休闲服务、采掘,发行期限最短的行业前3位分别为国防军工、计算机、通信。

银行间和交易所信用债合计成交82,158.80亿,总交易量相比上周下降。分类别看,银行间短融、中票和企业债分别成交1448.29亿元、2790.34亿元、115.61亿元,交易所公司债和企业债分别成交2560.83亿元和161.61亿元。

交易所公司债市场和企业债市场交易活跃度较上周上升。公司债成交活跃债券净价上涨数大于下跌数,企业债成交活跃债券净价上涨数大于下跌数。总的来看公司债净价上涨503只,净价下降310只;企业债净价上涨188只,净价下跌139只。

宏观经济变动超预期、城投信用风险、政策超出预期;本报告为市场情况监控,不构成投资建议。证券研究报告:《一级参与热情继续高涨(2024-08-11)》

对外发布时间:2024年8月11日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

孟万林 SAC 执业证书编号:S1110521060003