使用第三方账号登录

已阅读并同意相关

“服务条款”

使用第三方账号登录

已阅读并同意相关

“服务条款”

首页

资本市场法治

金融文化

中国特色金融文化

红色金融史

党史上的今天

金融科普

金融课堂

公募REITs

投保维权

好书推荐

北交所

创业板

学长带你涨知识

涨知识系列

专家讲堂

武大学者

天风学长

走近科创

图文解读

视频传送

投教视频

近期推荐

行业动态

资讯阅览室

政策解读

行业新闻

活动报道

专项活动

3·15投保专项活动

5·15投保宣传日

投教动态

投教动漫大赛展播

走进上市公司

走进校园

风险提示

风险警示

风险预报

打非防非

反洗钱

案例解读

在线模拟

风险测评

知识测评

模拟交易

投资小工具

游戏

首页

金融科普

专家讲堂

天风学长

天风学长 | 天风国际境外市场周报(2023.4.17-2023.4.21)

来源 :

天风证券投教基地

浏览数 :

6040

2023-04-24

分享到

1. 境外股票市场

1.1

港美股一级市场

上周港股没有新股上市,美股中概股3家新股上市,详情如下:

资料来源:彭博

,Wind

1.2

港美股市场动态

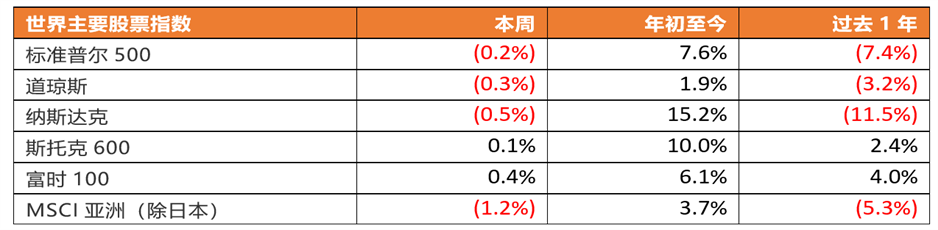

上周美股市场表现,标准普尔500指数跌0.2%,道琼斯工业指数跌0.3%,纳斯达克指数跌0.5%。

美联储博斯蒂克表示,预计还会再加息一次,

基线预测是在下次加息后,将在相当一段时间维持利率不变;赞成继续加息以应对持久的通胀,对经济衰退的担忧被夸大了。

美联储永久票委威廉姆斯表示,通胀仍然过高,美联储将利用货币政策来对抗通胀,

达到2%通胀目标可能需要两年时间,预计通胀今年将降至3.25%。

美联储梅斯特表示,支持再次加息,但需要谨慎行事;

支持将利率提高到5%以上;通胀依然过高,事实证明通胀是顽固的;现在更接近紧缩周期的结束点;实际利率需要在一段时期内保持在正值领域。

美联储褐皮书表示,近几周整体经济活动变化不大;

尽管价格上涨速度似乎正在放缓,但总体价格水平仍呈温和上升趋势;一些辖区的报告指出,由于不确定性增加和对流动性的担忧,银行收紧了信贷标准;大多数辖区报告非金融服务的需求和销售保持稳定或增长。

美国共和党提议将债务上限提高1.5万亿美元,或延长至明年3月31日。

美国上周初请失业金人数为24.5万人,预期24万人,前值自23.9万人修正至24万人;至4月8日当周续请失业金人数186.5万人,为2021年11月以来新高,预期182万人,前值自181万人修正至180.4万人。

资料来源:彭博,Wind

恒生指数上周跌1.8%,恒生中国企业指数跌2.2%。

财政司司长陈茂波与中国人民银行行长易纲会面,双方讨论进一步支持内地与香港金融市场发展和互联互通,深化离岸人民币枢纽的发展,以及加强绿色和可持续金融的合作等议题。

香港金管局发言人表示,香港银行体系存款总额整体保持平稳,

资金流出港元体系并不一定代表离开香港金融市场。

署理财库局局长陈浩濂表示,政府现正

厘

定新的「资本投资者入境计划」的细节,考虑将投资金额要求倍增。

恒生指数公司宣布,推出恒生中国央企指数,

该条新指数为市值指数,旨在反映第一大股东为内地央企的香港上市公司之整体表现,且成分股固定为50只,检讨周期则为每个季度,且成分股不适用于快速纳入机制

。

港元汇率持续触及7.85弱方兑换保证,香港金管局承接来自市场69.19亿港元沽盘,香港银行体系总结余于4月20日跌至492.3亿港元,跌穿500亿港元。

资料来源:彭博

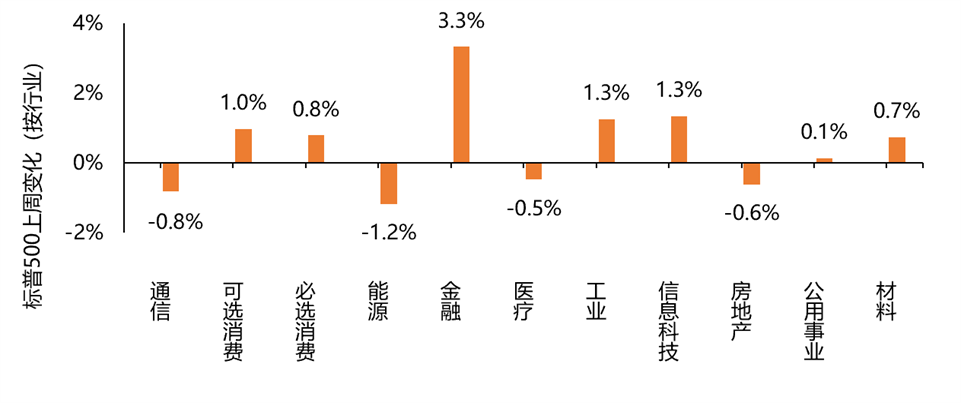

标普500成分股上周各行业表现

资料来源:彭博

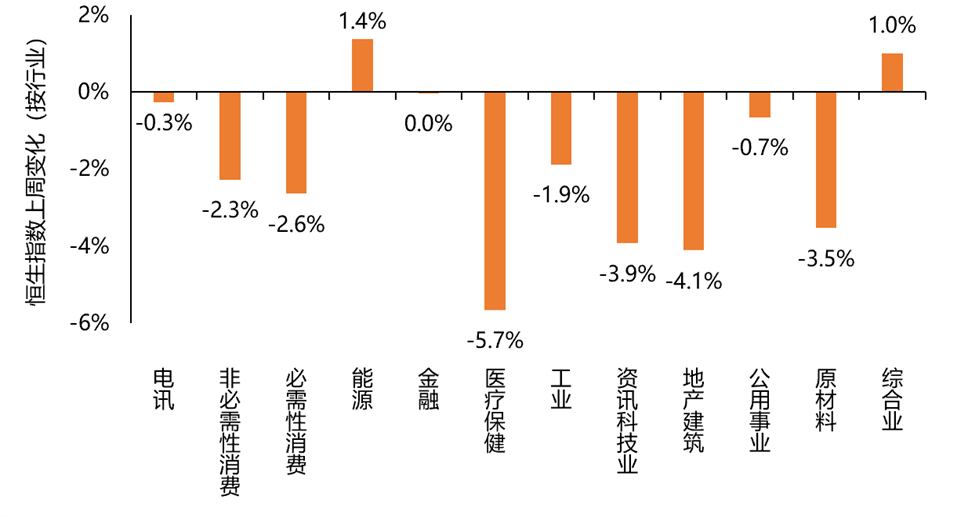

恒生指数上上周各行业表现

资料来源:彭博

1.3

境外股票市场重大风险和关注点

海外投资者对中国最大的担心还是经济恢复的速度和幅度低于之前的预期。确实,一季度GDP, 消费,社融,外贸等数据都强于预期,但弱通胀,投资,工业生产以及地产和汽车这样大件消费还是较为疲弱。在实地调研之后,企业和居民的缺乏信心也让海外投资者在加仓中国海外资产时格外谨慎和犹豫。

在美联储加息路径不明确,以及中美关系没有缓和的情况下,全球资产配置者还是没有足够的动力改变过去一年低配中国海外资产的现状,因此港股近期大概率将维持区间震荡的状态。

2.

中资美元债市场

2.1

中资美元债一级市场

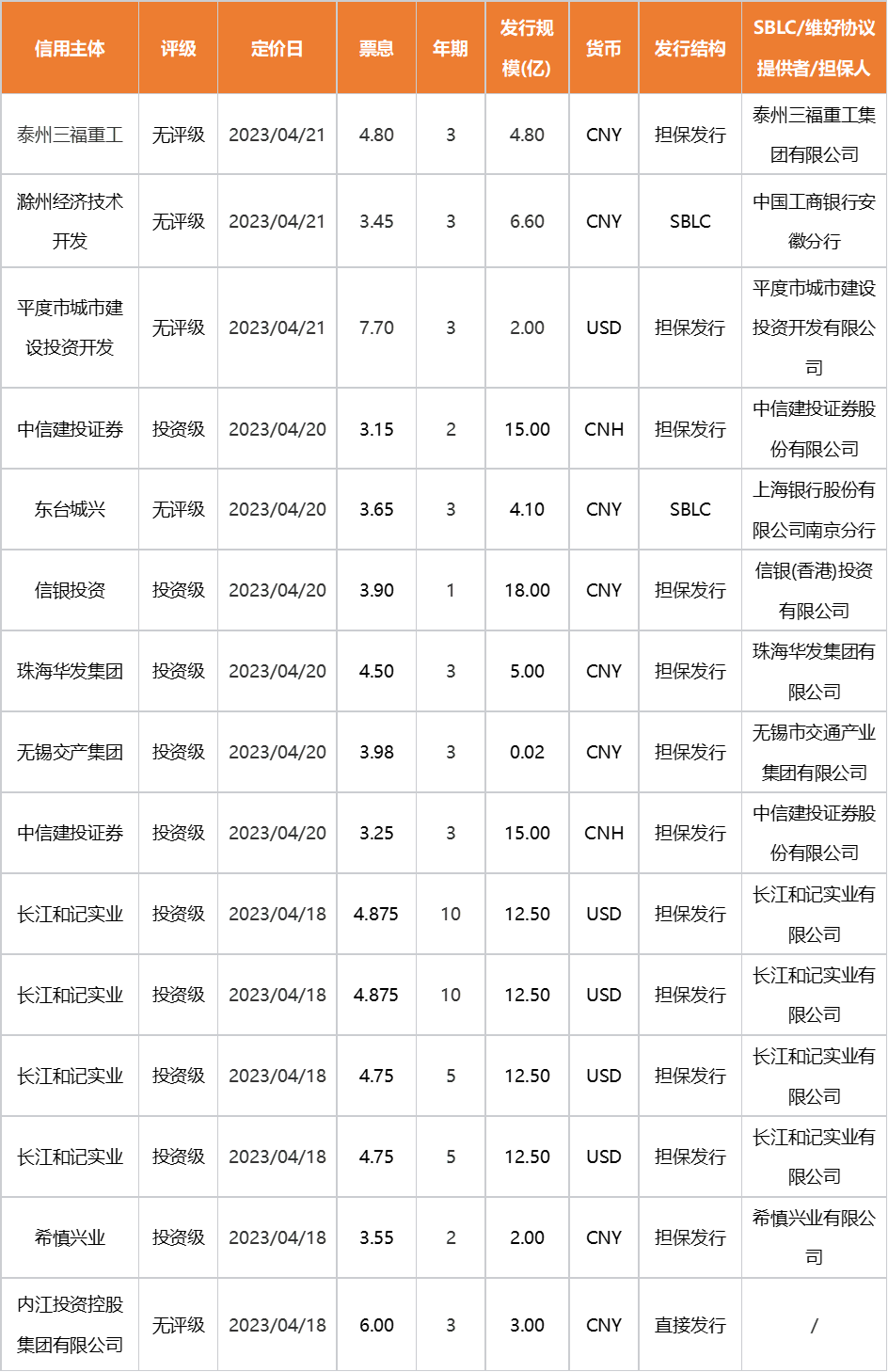

上周一级市场发行数量大规模回升,共发行23只中资境外债券,其中自贸区人民币债新发11只,发行机构除三福重工、远东国际融资租赁外,发行人均为城投类企业,桂林银行、上海银行南京分行、工商银行安徽分行共3家银行参与提供备证;美元债新发5只,其中城投企业1家,为平度市城市建设投资开发,发行2亿美元3年期固定利率高级债券,息票率7.70%。上周新发行明细请详见下图:

资料来源:彭博

2.2

中资美元债二级市场

上周美债利率高位震荡,目前市场基本预期五月加息25bps。数据方面,市场重回通胀和经济下行的预期。同时,上周美联储委员们的讲话发言总体偏鹰。后续仍需要关注经济数据以及联储的表态和指引。

投资级板块交易双向,国企beta名字小幅度走宽3bp。国企永续价格仍见买盘支撑,短久期名字仍受追逐,科技和产业类名字的变动不大。

上周高收益普跌,碧桂园和远洋曲线下跌7-8pt,distress 名字下跌2-3pt,其中万达受13亿美元银团贷款涉及IPO对赌协议可能触发还款,虽公司在市场波动出现后解释不会触发,但债券整体价格波动仍大。

3.

境外地产市场

3.1 宏观

美联指整体物业注册量于不足四个月内,已突破2万宗水平。

据美联物业房地产数据及研究中心综合土地注册处数据显示,本年截至4月13日止,整体物业包括一手私楼、二手住宅、一手公营房屋、工商铺、纯车位及其他等的注册量,合共录20,887宗,比起去年同期(同样截至4月13日)的15,282宗,按年大幅高出约36.7%。

政府在2月份《财政预算案》落实调低首置印花税税阶后,带动「拆名」成本下降,住宅物业内部转让宗数大增。美联指出,3月份已知的内部转让住宅注册个案录488宗,并创自2021年8月后的19个月新高。

3.2 住宅

CCL反复向上 升势明显减慢。中原地产研究部高级联席董事杨明仪指出,中原城市领先指数CCL最新报168.40点,按周升0.08%,指数创25周新高,重上2022年10月水平。反映3月23日美国加息0.25厘当周的市况。欧美爆发银行危机,而本港息口维持不变,市场波动,影响整体楼价短暂窄幅争持,CCL连续3周在168点水平反复。CCL一周升一周跌,走势反复向上,但升幅收窄。近4周CCL累升0.95%,而早前CCL连升4周4.26%,整体楼价升势明显减慢。现时CCL距离170点目标,相差1.60点或0.95%。上周金管局2度承接港元沽盘,对本港二手楼价的影响将于5月上旬公布的CCL才开始反映。

十大屋苑于4月15、16日两天仅录得3宗成交,较上一周的11宗,按周急泻73%,更创九个月新低,仅高于去年七一周末一宗交投量。

周末新盘录99宗成交,KOKO MARE占六成,维港汇沽4伙吸金逾半亿。其他住宅方面,Mount Nicholson洋房5.77亿招标售出,呎售8.2万。University Hill开价,新地4年前63亿夺地,每呎6646元创新高。深水湾香岛道45号洋房放售,市值2亿,每呎逾8.5万。

3.3 工商铺

东南亚餐饮集团进军香港,50万租湾仔皇悦酒店地库,租金反弹43%。UNIQLO姊妹品牌GU首进驻旺角,60万租西洋菜南街巨铺。新世界西营盘瑧蓺基座传逾7000万沽,呎价1.16万。继上月落户铜锣湾罗素街后,本地连锁珠宝金行六福珠宝最新又以每月约80万元租用尖沙咀广东道新港中心地铺,新租金较高峰期累跌86%。

3.4 工业

仲量联行︰分层工厦总存量大减 料未来3年工厦价格升20%。

香港分层工厦的总存量自2011年起,持续每年以0.6%的比率减少。纵然2022年有24幢工业物业获城规会批准重建,但当中57%将转为写字楼用途,预计工业物业存量未来将继续减少,支持租售价续向上。成交方面,建华集团或相关人士新近再度入市,斥资3,168万元买入长沙湾工厦物业。该集团在过去两个月已累积斥资逾7,168万元买入同厦单位。

4.

天风证券研究所重要观点

4.1 总量

宏观:GDP增速,大概在4.4左右,这个数字背后反映的是出口超预期

,消费结构分化,部分强部分弱;投资正常,符合预期。

4.2消费

商社:社零餐饮增速:

3月低基数下实现同比 26.3%,

展望4月,上市公司层面反馈整体环比3月表现更佳。

4.3 TMT

通信:

在这一轮全球人工智能的大浪潮当中,通信的逻辑跟过去发生了根本性的变化,

整个通信板块所有的公司估值体系全面重塑,整个TMT、整个科技股都是AI。

4.4 新制造

机械:

认为二季度经济仍以弱复苏为基础,

三年维度来看始终看好中特估/工程机械 自动化;短维度来看以半导体设备及新能源反弹为主

,但反弹核心是【新技术】。

4.5 周期与新能源

地产:

现在二手房市场的恢复在典型城市不仅超过了2022年同期,就是今年截止到4月的上周五,超过了2021年,也就是说

现在的二手房市场是有史以来最好的成交量。

文章讨论

0

条评论

点击登录

发表

相关阅读

理性投资伴我行 | 天风学长 | 高频|地产成交强于去年,开复工进度偏慢

理性投资伴我行 | 天风学长 | 信用 | 两会前,买什么?

理性投资伴我行 | 天风学长 | 转债 | 机构转债需求不弱,转债估值有支撑

理性投资伴我行 | 天风学长 | 流动性|倒挂的资金,分化的融出

理性投资伴我行 | 天风学长 | 1月通胀和金融数据的成色

理性投资伴我行 | 天风学长 | 利率 | 地方两会中的“稳”与“进”

理性投资伴我行 | 天风学长 | 宋雪涛:今年出口可能继续超市场预期

天风学长 | 利率 | 宽松与贬值可以并存,以日本为例

天风学长 | 天风国际境外市场周报(2023.4.17-2023.4.21)

来源:

天风证券投教基地

浏览数:

6040

2023-04-24

1. 境外股票市场

1.1

港美股一级市场

上周港股没有新股上市,美股中概股3家新股上市,详情如下:

资料来源:彭博

,Wind

1.2

港美股市场动态

上周美股市场表现,标准普尔500指数跌0.2%,道琼斯工业指数跌0.3%,纳斯达克指数跌0.5%。

美联储博斯蒂克表示,预计还会再加息一次,

基线预测是在下次加息后,将在相当一段时间维持利率不变;赞成继续加息以应对持久的通胀,对经济衰退的担忧被夸大了。

美联储永久票委威廉姆斯表示,通胀仍然过高,美联储将利用货币政策来对抗通胀,

达到2%通胀目标可能需要两年时间,预计通胀今年将降至3.25%。

美联储梅斯特表示,支持再次加息,但需要谨慎行事;

支持将利率提高到5%以上;通胀依然过高,事实证明通胀是顽固的;现在更接近紧缩周期的结束点;实际利率需要在一段时期内保持在正值领域。

美联储褐皮书表示,近几周整体经济活动变化不大;

尽管价格上涨速度似乎正在放缓,但总体价格水平仍呈温和上升趋势;一些辖区的报告指出,由于不确定性增加和对流动性的担忧,银行收紧了信贷标准;大多数辖区报告非金融服务的需求和销售保持稳定或增长。

美国共和党提议将债务上限提高1.5万亿美元,或延长至明年3月31日。

美国上周初请失业金人数为24.5万人,预期24万人,前值自23.9万人修正至24万人;至4月8日当周续请失业金人数186.5万人,为2021年11月以来新高,预期182万人,前值自181万人修正至180.4万人。

资料来源:彭博,Wind

恒生指数上周跌1.8%,恒生中国企业指数跌2.2%。

财政司司长陈茂波与中国人民银行行长易纲会面,双方讨论进一步支持内地与香港金融市场发展和互联互通,深化离岸人民币枢纽的发展,以及加强绿色和可持续金融的合作等议题。

香港金管局发言人表示,香港银行体系存款总额整体保持平稳,

资金流出港元体系并不一定代表离开香港金融市场。

署理财库局局长陈浩濂表示,政府现正

厘

定新的「资本投资者入境计划」的细节,考虑将投资金额要求倍增。

恒生指数公司宣布,推出恒生中国央企指数,

该条新指数为市值指数,旨在反映第一大股东为内地央企的香港上市公司之整体表现,且成分股固定为50只,检讨周期则为每个季度,且成分股不适用于快速纳入机制

。

港元汇率持续触及7.85弱方兑换保证,香港金管局承接来自市场69.19亿港元沽盘,香港银行体系总结余于4月20日跌至492.3亿港元,跌穿500亿港元。

资料来源:彭博

标普500成分股上周各行业表现

资料来源:彭博

恒生指数上上周各行业表现

资料来源:彭博

1.3

境外股票市场重大风险和关注点

海外投资者对中国最大的担心还是经济恢复的速度和幅度低于之前的预期。确实,一季度GDP, 消费,社融,外贸等数据都强于预期,但弱通胀,投资,工业生产以及地产和汽车这样大件消费还是较为疲弱。在实地调研之后,企业和居民的缺乏信心也让海外投资者在加仓中国海外资产时格外谨慎和犹豫。

在美联储加息路径不明确,以及中美关系没有缓和的情况下,全球资产配置者还是没有足够的动力改变过去一年低配中国海外资产的现状,因此港股近期大概率将维持区间震荡的状态。

2.

中资美元债市场

2.1

中资美元债一级市场

上周一级市场发行数量大规模回升,共发行23只中资境外债券,其中自贸区人民币债新发11只,发行机构除三福重工、远东国际融资租赁外,发行人均为城投类企业,桂林银行、上海银行南京分行、工商银行安徽分行共3家银行参与提供备证;美元债新发5只,其中城投企业1家,为平度市城市建设投资开发,发行2亿美元3年期固定利率高级债券,息票率7.70%。上周新发行明细请详见下图:

资料来源:彭博

2.2

中资美元债二级市场

上周美债利率高位震荡,目前市场基本预期五月加息25bps。数据方面,市场重回通胀和经济下行的预期。同时,上周美联储委员们的讲话发言总体偏鹰。后续仍需要关注经济数据以及联储的表态和指引。

投资级板块交易双向,国企beta名字小幅度走宽3bp。国企永续价格仍见买盘支撑,短久期名字仍受追逐,科技和产业类名字的变动不大。

上周高收益普跌,碧桂园和远洋曲线下跌7-8pt,distress 名字下跌2-3pt,其中万达受13亿美元银团贷款涉及IPO对赌协议可能触发还款,虽公司在市场波动出现后解释不会触发,但债券整体价格波动仍大。

3.

境外地产市场

3.1 宏观

美联指整体物业注册量于不足四个月内,已突破2万宗水平。

据美联物业房地产数据及研究中心综合土地注册处数据显示,本年截至4月13日止,整体物业包括一手私楼、二手住宅、一手公营房屋、工商铺、纯车位及其他等的注册量,合共录20,887宗,比起去年同期(同样截至4月13日)的15,282宗,按年大幅高出约36.7%。

政府在2月份《财政预算案》落实调低首置印花税税阶后,带动「拆名」成本下降,住宅物业内部转让宗数大增。美联指出,3月份已知的内部转让住宅注册个案录488宗,并创自2021年8月后的19个月新高。

3.2 住宅

CCL反复向上 升势明显减慢。中原地产研究部高级联席董事杨明仪指出,中原城市领先指数CCL最新报168.40点,按周升0.08%,指数创25周新高,重上2022年10月水平。反映3月23日美国加息0.25厘当周的市况。欧美爆发银行危机,而本港息口维持不变,市场波动,影响整体楼价短暂窄幅争持,CCL连续3周在168点水平反复。CCL一周升一周跌,走势反复向上,但升幅收窄。近4周CCL累升0.95%,而早前CCL连升4周4.26%,整体楼价升势明显减慢。现时CCL距离170点目标,相差1.60点或0.95%。上周金管局2度承接港元沽盘,对本港二手楼价的影响将于5月上旬公布的CCL才开始反映。

十大屋苑于4月15、16日两天仅录得3宗成交,较上一周的11宗,按周急泻73%,更创九个月新低,仅高于去年七一周末一宗交投量。

周末新盘录99宗成交,KOKO MARE占六成,维港汇沽4伙吸金逾半亿。其他住宅方面,Mount Nicholson洋房5.77亿招标售出,呎售8.2万。University Hill开价,新地4年前63亿夺地,每呎6646元创新高。深水湾香岛道45号洋房放售,市值2亿,每呎逾8.5万。

3.3 工商铺

东南亚餐饮集团进军香港,50万租湾仔皇悦酒店地库,租金反弹43%。UNIQLO姊妹品牌GU首进驻旺角,60万租西洋菜南街巨铺。新世界西营盘瑧蓺基座传逾7000万沽,呎价1.16万。继上月落户铜锣湾罗素街后,本地连锁珠宝金行六福珠宝最新又以每月约80万元租用尖沙咀广东道新港中心地铺,新租金较高峰期累跌86%。

3.4 工业

仲量联行︰分层工厦总存量大减 料未来3年工厦价格升20%。

香港分层工厦的总存量自2011年起,持续每年以0.6%的比率减少。纵然2022年有24幢工业物业获城规会批准重建,但当中57%将转为写字楼用途,预计工业物业存量未来将继续减少,支持租售价续向上。成交方面,建华集团或相关人士新近再度入市,斥资3,168万元买入长沙湾工厦物业。该集团在过去两个月已累积斥资逾7,168万元买入同厦单位。

4.

天风证券研究所重要观点

4.1 总量

宏观:GDP增速,大概在4.4左右,这个数字背后反映的是出口超预期

,消费结构分化,部分强部分弱;投资正常,符合预期。

4.2消费

商社:社零餐饮增速:

3月低基数下实现同比 26.3%,

展望4月,上市公司层面反馈整体环比3月表现更佳。

4.3 TMT

通信:

在这一轮全球人工智能的大浪潮当中,通信的逻辑跟过去发生了根本性的变化,

整个通信板块所有的公司估值体系全面重塑,整个TMT、整个科技股都是AI。

4.4 新制造

机械:

认为二季度经济仍以弱复苏为基础,

三年维度来看始终看好中特估/工程机械 自动化;短维度来看以半导体设备及新能源反弹为主

,但反弹核心是【新技术】。

4.5 周期与新能源

地产:

现在二手房市场的恢复在典型城市不仅超过了2022年同期,就是今年截止到4月的上周五,超过了2021年,也就是说

现在的二手房市场是有史以来最好的成交量。

分享到

微信好友

新浪微博

QQ好友

复制链接

发表

0

在线

客服

我要

建议

回到

顶部

我要建议

我们期待您的意见和建议,我们会关注您的反馈,为您提供更好的服务!

1. 您参与证券投资的经验是

从没参与

1-2年

2-5年

5年以上

2. 您对天风证券投资者教育基地的整体满意度是

非常满意

满意

比较满意

不满意

3. 你对天风证券投资者教育基地的其它意见和建议:

(选填)

提 交

如果使用中有什么不好用的地方,请大声说出来。我们会关注您的反馈,为您提供更好的服务!

提示

您的意见已提交。感谢您的反馈!

确认

资料来源:彭博

资料来源:彭博

资料来源:彭博 资料来源:彭博

资料来源:彭博 资料来源:彭博