【天风研究·固收】 孙彬彬/隋修平 (联系人)/姜艺璇 (联系人)

国企兼具盈利能力和社会属性,在国家经济建设方面将继续承担重任。随着央企年报陆续发布,我们从中观察2023年央企稳增长发力强度与方向。

国铁、国家电网、核电、交建类央企表述积极,我们预计交通基础设施建设投资仍是今年稳增长主抓手。

上游企业投资行为有所分化。其中,部分电力央企下调项目投资目标,一定程度上也反映了电力企业或存在项目储备压力。此外,在预期原油价格宽幅震荡前提下,石油开采类央企也对应下调今年资本支出计划规模。

中游制造业表现受政策情况影响较大。以汽车制造业为例,主要汽车厂商均明确新能源方向是今年业务重点。而对比之下,受制于房地产行业低景气度,建筑建材行业央企的投资和相关表述则较为谨慎。

房企施工行为预计依然以保交楼为主,房企拿地、新开工投资意愿依旧较差。

本文重点聚焦与投资相关度较高行业的重点央企,从公司年报角度观察2023年央企稳增长发力强度。

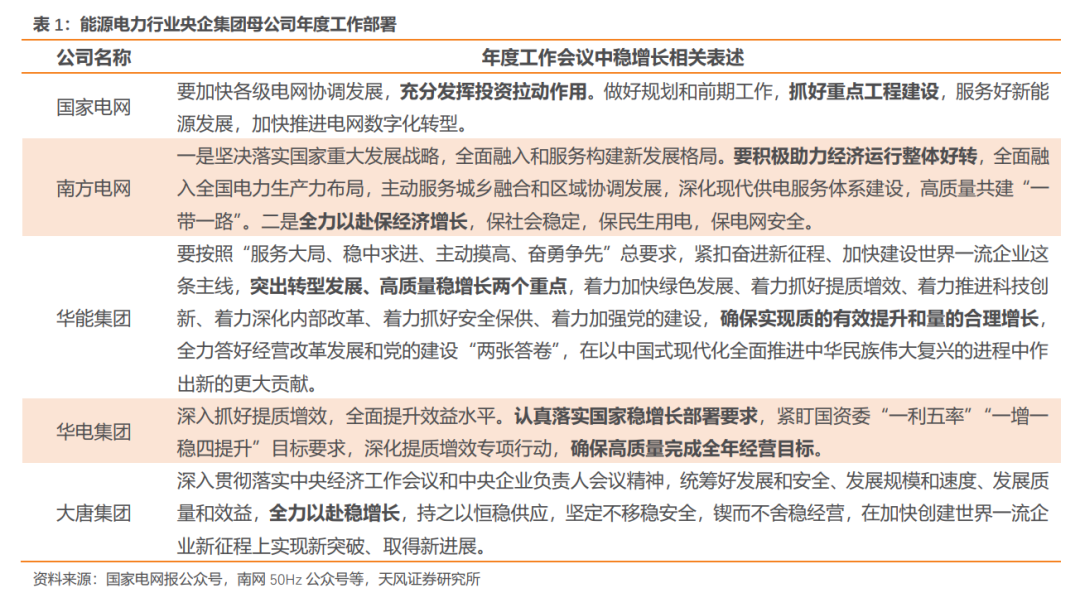

1.1. 能源电力行业

部分集团母公司上调今年电网/电力投资计划规模。

(1)国家电网:国家电网董事长辛保安在接受央视新闻采访时表示,2023年国家电网将加大投资力度,电网投资规模预计将超过5200亿元,再创历史新高。高于去年5012亿元的投资目标。

(2)中国核电:今年投资计划总额约800亿元,远高于2022年计划规模的506亿元。

但从子公司视角观察,目前公布投资计划的能源电力类央企下调2023年的项目投资支出目标的情况似乎并不在少数,一定程度上也反映了电力企业或存在项目储备压力。但需要注意的是,观察各个企业历史目标数与实际投资执行情况来看,计划数调增调减与实际投资规模变动趋势并非完全一致。因此,我们认为不能简单认定2023年能源电力行业相关项目投资必然下行。

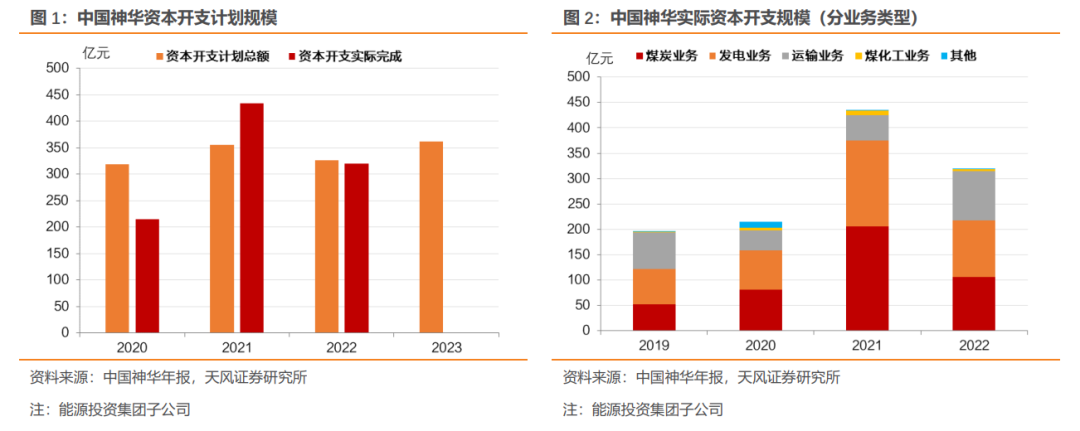

(1)中国神华上调了2023年各分项资本开支计划规模,主要用于购置煤矿采掘设备、在建发电项目、购置铁路设备、铁路扩能改造、以及煤制烯烃升级示范项目等。其中,新建项目为主要投资方向,占比约在80%。

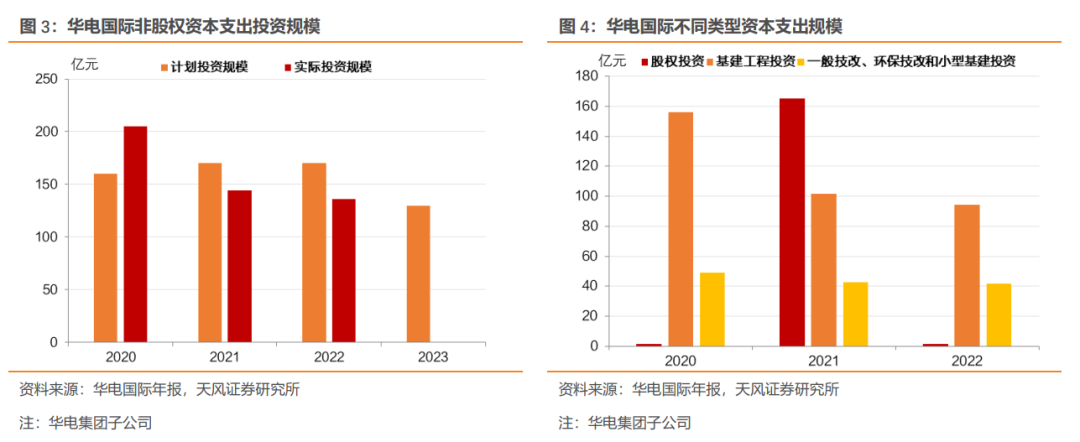

(2)华电国际下调2023年电源项目建设、环保和节能技术改造等项目投资规模。从历史角度观察,华电国际资本支出通常分为股权投资、基建工程投资以及一般技改、环保技改和小型基建投资三类。其中,基建工程投资是非股权投资的主要构成部分,该部分在2020年以来呈现明显的逐年回落趋势,而一般技改、环保技改和小型基建投资规模相对较为稳定。

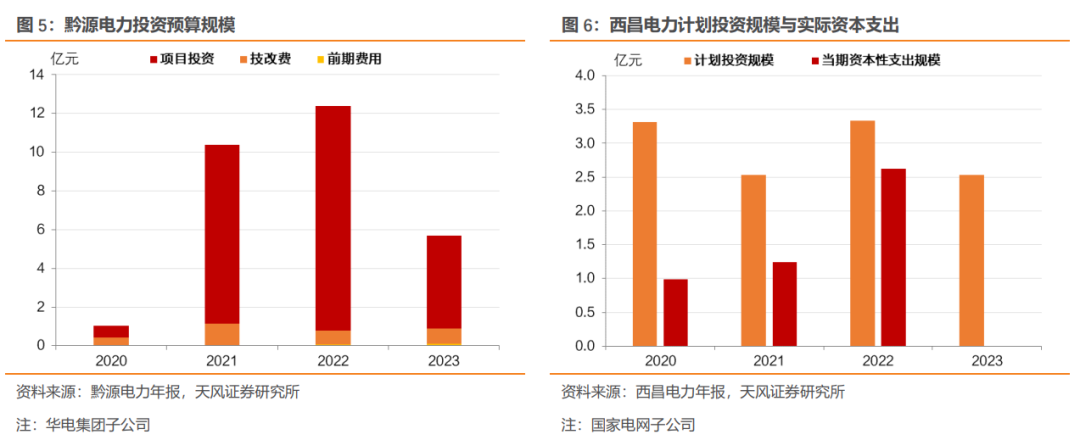

(3) 黔源电力2023年投资预算规模较2022年减半,结构上呈现出与华电国际类似特征,即技改费用保持稳定,但项目投资计划规模大幅压降。

(4)西昌电力下调2023年当期计划投资规模,但实际资本支出规模不一定会下降。从历年计划目标完成情况来看,尽管计划目标设定有波动,但近年来西昌电力资本支出规模整体呈现连续上升趋势。

1.2. 石油化工行业

在预期2023年原油价格高位宽幅震荡的背景下,石油勘探开采类企业整体上调2023年原油供给计划规模、下调2023年资本支出规模,油服企业上调资本支出规模。

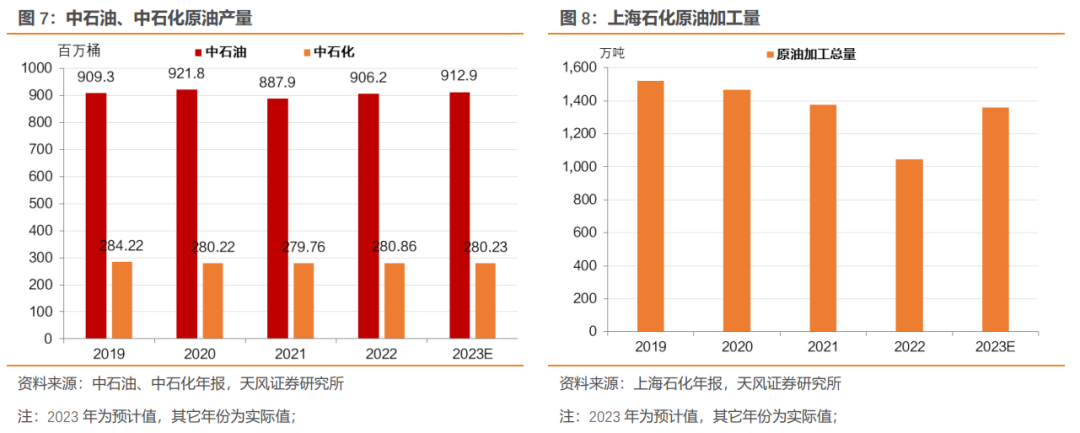

原油供给方面,中石油上调了2023年的原油产量预期,中石化2023年原油供给计划规模与2022年基本持平,上海石化大幅上调2023年原油加工预期规模。

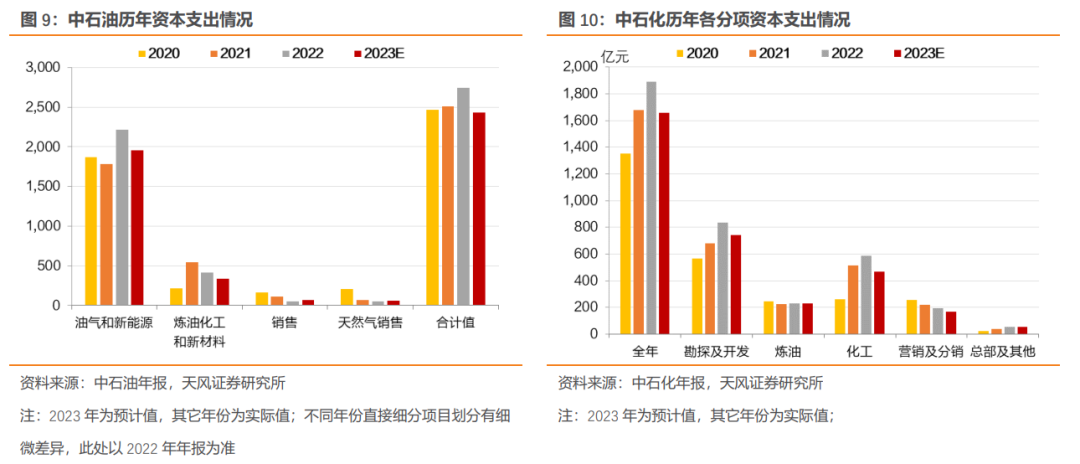

从企业资本支出规模及结构观察,中石油、中石化均明显下调了今年的资本支出计划规模。

具体观察分项,中石油上调销售和天然气销售分项的资本开支规模,该两项分项分别用于“国内油气氢电非综合能源站建设,优化终端网络布局,以及海外油气储运和销售设施建设”和“福建液化天然气接收站、天然气支线建设,城市燃气终端市场开拓项目”。

此外,结合国家全面实施碳达峰行动方案,预计2023年新能源业务将进一步发力。中石油提出将“持续优化海上风电、CCS/CCUS、气电等发展规划,加快推进新能源基地建设,全力参与‘沙戈荒’大基地和深远海风电大基地项目建设,加强绿电、地热、氢能等项目布局实施”。

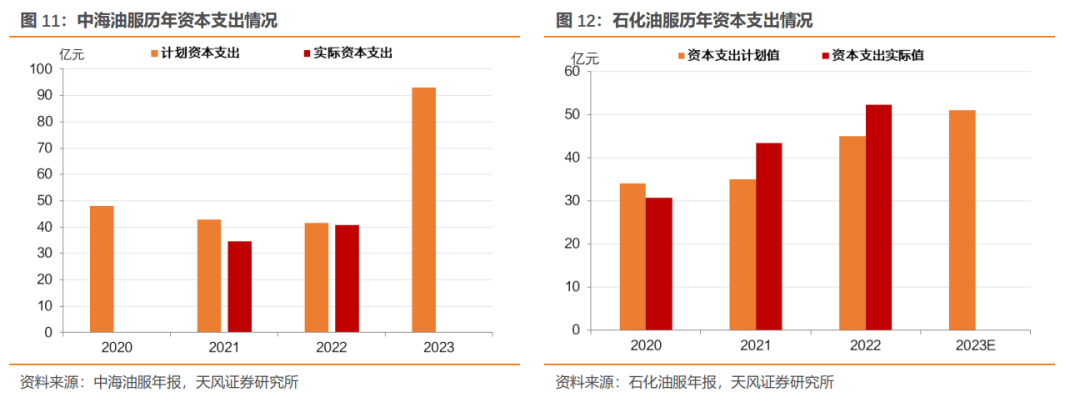

从油服企业角度观察,原油价格向油服公司企业行为传导路径为:原油价格——油气勘采企业收入——油气勘采企业资本开支——油服公司企业收入——油服公司资本开支。

中海油服、石化油服均大幅上调了2023年资本支出规模。

从资本支出用途来看,中海油服在年报中提到将用于装备投资及更新改造、技术设备更新改造及技术研发投入和基地建设等。

而从石化油服的开支用途来看,用于设备更新和改造升级部分规划较2022年有明显下滑,但海外市场预计是增量资本支出的主要投向。公司提到将继续加大沙特、科威特、厄瓜多尔、墨西哥、乌干达等目标市场布局开拓力度,根据沙特、科威特等市场常规和非常规气井钻井、深井钻修井、物探采集等项目投标情况,购置满足项目需求的施工装备。

1.3. 交通运输行业

我们预计交通基础设施建设继续维持高增速,支撑基建投资上行。

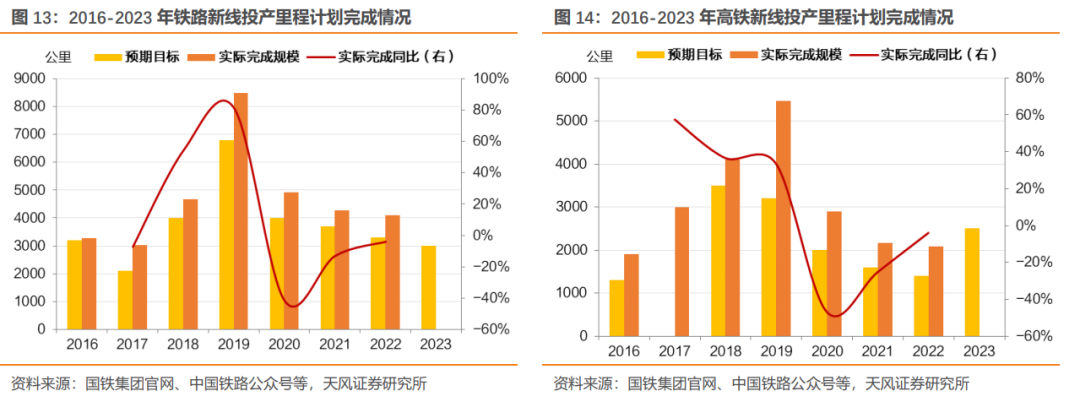

2023年国家铁路局会议在部署2023年铁路重点任务时提到要“充分发挥铁路投资对全社会投资的有效带动作用”。在具体目标设定上,国铁集团披露2023年预计将投产新线3000公里以上,其中高铁2500公里。虽然新线投产目标总里程延续下滑,但投产的高铁新线目标里程数设定明显高于2022年实际完成数,一改连续四年下滑趋势,我们预计2023年铁路投资规模较2022年有所回升。

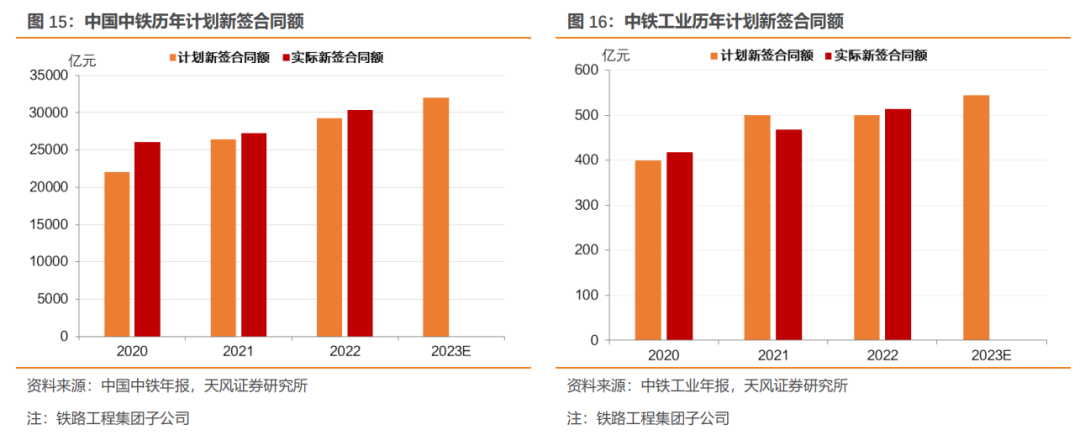

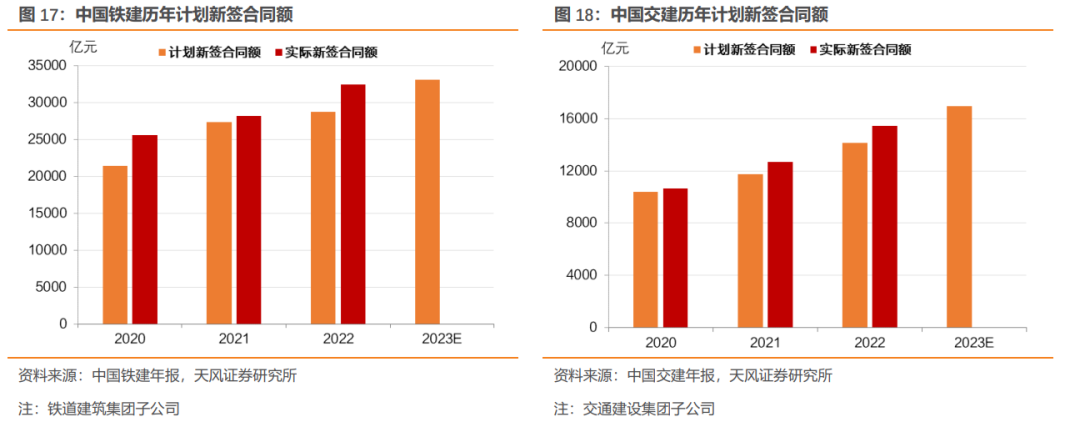

从主要交通基础设施建设央企年报披露信息来看,多数企业均大幅提升了2023年计划新签合同额的规模。其中,中国中铁、中国铁建2023年计划新签合同额均超过30000亿元,交通基础设施建设力度有望进一步加大。

在具体着力方向上,以国家重点战略为依托,各大主要建设央企聚焦交通网建设、现代化城镇建设等具体方向。

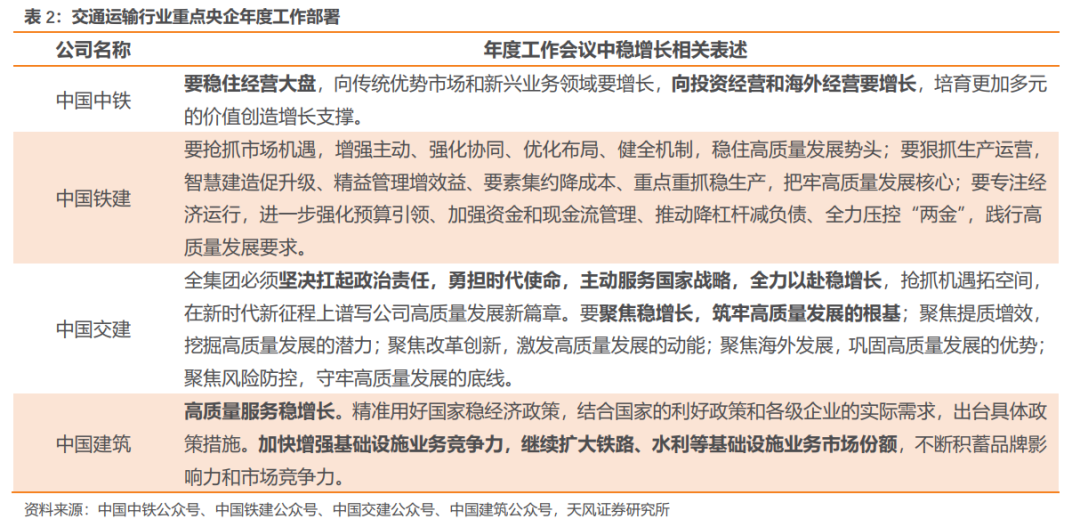

中国铁建提出“将以高质量发展为首要任务,继续将稳中求进工作总基调和改革创新总要求贯穿始终,围绕国家城乡融合与区域协调发展战略,紧跟专项债、政策性金融支持方向和各地基建投资计划,明确经营策略和主攻方向”。

中国交建提出“大交通业务稳住基本盘,因城因项目施策,统筹做好重点城市、重大项目推进工作;有效推进城市业务稳健发展,创新保持城综行业领先优势,不断壮大市政业务规模;积极探索港产城一体化、港航建设与环境治理、运河经济带建设等发展方向”。

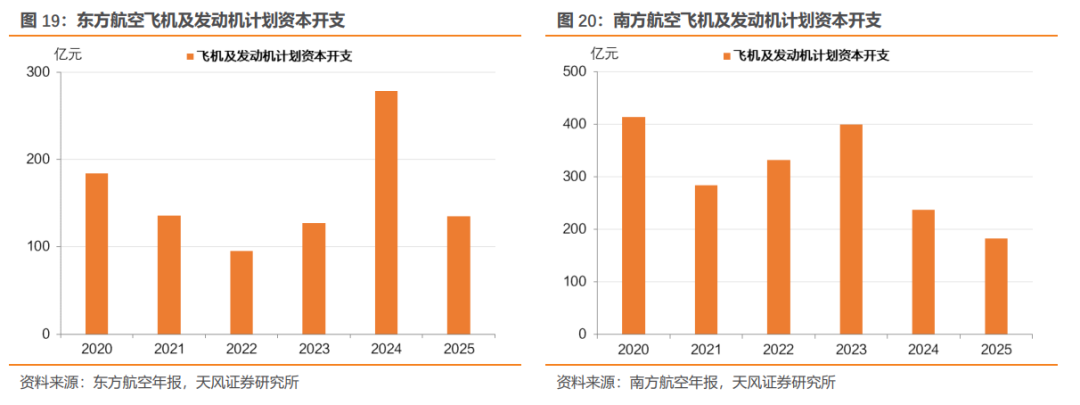

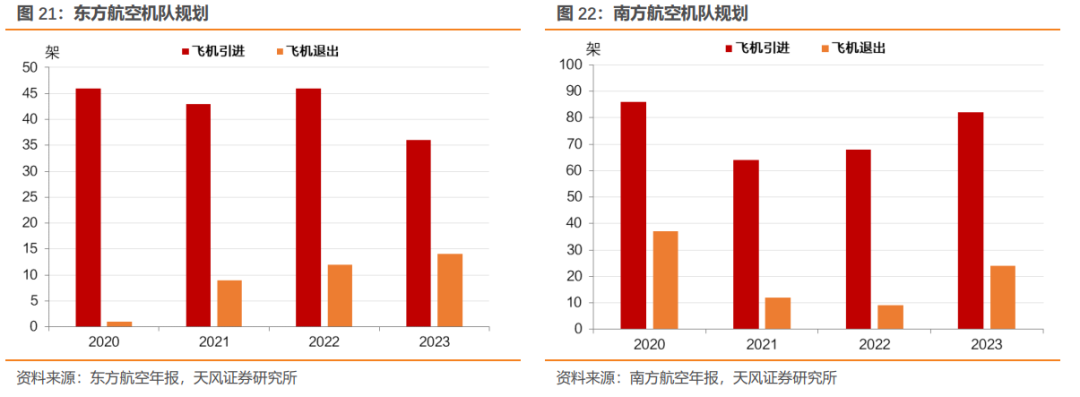

在航空运输方面,东方航空、南方航空均上调了2023年飞机及发动机计划资本开支规模。

与此同时,今年南方航空飞机计划引进架数较2022年明显增多,而东方航空公司似乎有意减少引进。但需注意的是,相较于2021年底的2023年计划数而言,2022年年报中东方航空公司对于2023年引进飞机数量也有所上调。

从年度工作规划上来看,2023年两大航空的工作侧重有所差异,除了促进国际航线恢复这一共性之外,东航聚焦核心经济圈航网建设、南航则更聚焦于货运布局。

东航提出要加强市场和机型、供给和需求的匹配度;持续加强航网建设,提升京津冀、长三角、粤港澳大湾区、成渝经济区的市场竞争力,聚焦国际市场恢复。

南航提出将抓住市场恢复机会,争取更好经营业绩,有序恢复国际航班;开发大兴机场增量客户,统筹新货机运力布局,加强货机回程销售和腹舱货源组织。

1.4. 建筑建材行业

受制于地产下行压力,建筑建材类央企对2023年目标设定较为克制,新增投资规模目标、投资方向设定较为审慎。

(1)钢铁行业:增量业务空间有限,存量项目升级、销售渠道拓宽是重点方向

梳理钢铁头部央企2023年年度工作重点来看:

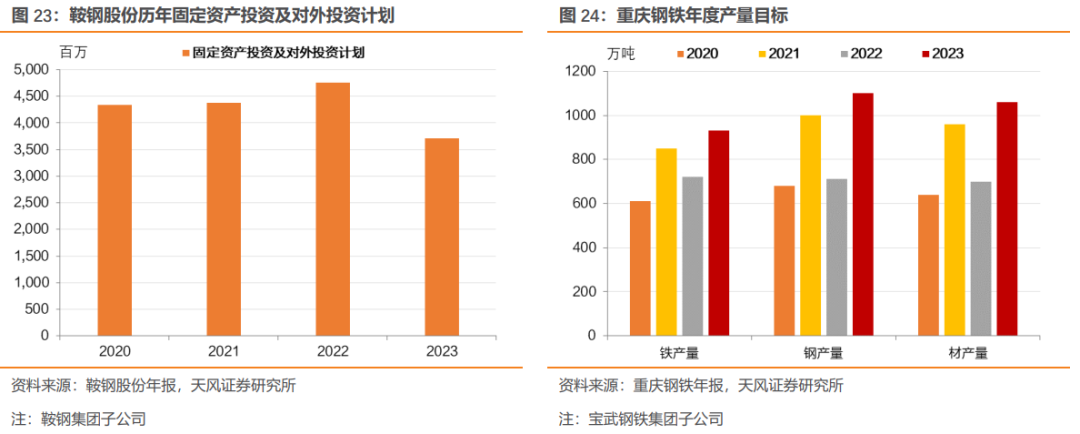

鞍钢股份明显下调2023年固定资产投资和对外投资计划目标,鞍钢股份年报中明确2023年鞍钢工作重点在于推动钢铁基地、产品线、相关产业升级,以及提升国际化供给能力等方面。

宝钢股份目前尚未发布2022年年报,我们从2月6日召开的宝武2023年度工作会议中来看,宝武董事长陈德荣明确提出“勇担经济增长的顶梁柱”,2023年宝武工作重点在于加强产业链链长建设、培育产业领军企业和专精特新企业、推动全球化业务等方面展开。

除此之外,钢铁行业依然面临产能分散的现实问题。从部分产能较低的钢铁央企来看,企业间对于行业未来增长预期分化也同样存在。

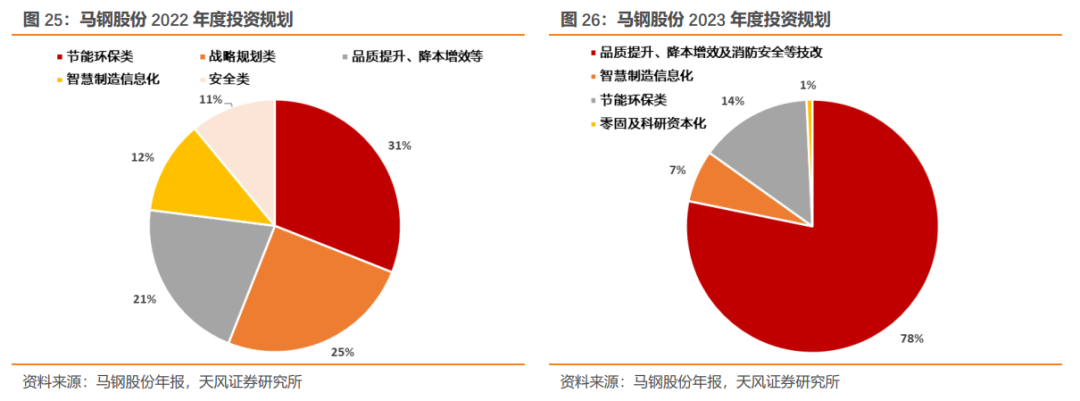

马钢则明显下调了今年的固定资产投资目标,2023 年度固定资产投资资金计划人民币 68.06 亿元,低于去年的87.73 亿元。特别是今年新增固定资产投资立项总金额仅16.63亿元,远低于去年的71.38 亿元。且从企业资金用途来看,今年绝大多数资金将用于存量项目的类技改。

而相较之下,重庆钢铁集团大幅上调今年的产量目标,并提出“公司继续围绕‘成为中国西南地区钢铁业引领者’的愿景目标,以极致的管理、开放的心态和高度的担当,全面对标找差,狠抓降本增效,持续增强竞争力,助力公司高质量发展。”

总结来看,钢铁行业目前依然面临产能过剩、铁矿石对外依存度高(成本压力较大)、以及环保压力等问题。在当前地产困境之下,钢铁行业整体业务发展空间受限,新增业务投资规模明显压降,存量项目升级、销售渠道拓宽是今年重点工作方向。

(2)水泥:主要水泥生产企业目标设定较为审慎

水泥,以及商混、骨料等“水泥 ”领域与投资领域密切相关,同钢铁行业相似,均属于投资拉动型行业,受宏观经济周期影响程度较大。

虽然今年基础设施建设、保障性租赁住房等方面的支持政策对水泥需求有所提振,但在经济下行压力背景下,特别是长期以来水泥行业面临产能过剩的局面仍未改变,水泥企业对今年行业发展预期并不乐观。

天山股份认为“十四五”期间我国水泥需求仍处于平台期,并提出着力推动“水泥 ”业务以发展形成新的增长点。2023 年,公司计划水泥及熟料、商混销量保持与市场同步,骨料销量保持较大幅度增长。这一目标表述与去年完全一致,一定程度上也传递上游企业悲观预期尚未扭转。

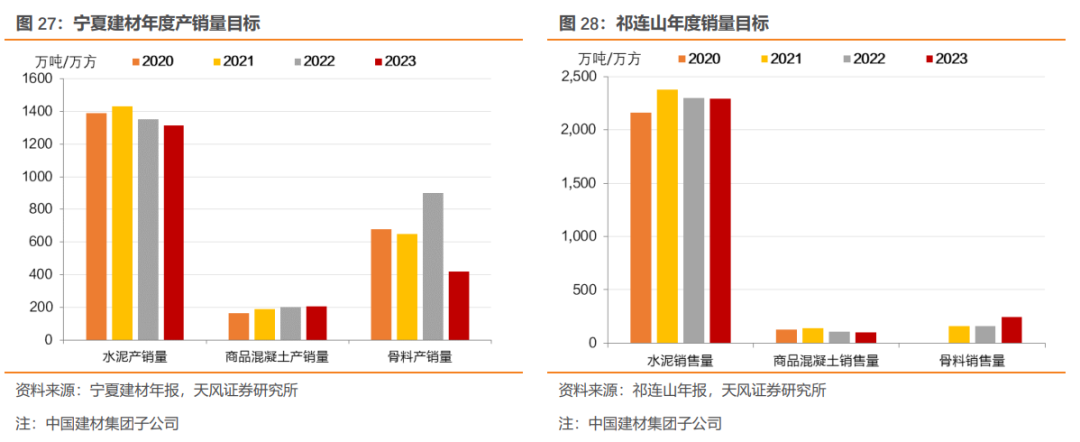

此外,其它两个中国建材集团旗下从事水泥生产业务的子公司宁夏建材、祁连山也均小幅下调2023年水泥销量目标。

(3)其他材料领域:

l 中国巨石:从事玻璃纤维及制品的生产、销售。

玻璃纤维主要应用领域集中在基建和建筑材料、交通运输、电子电器、工业设备、能源环保,占比分别为 35%、29%、15%、12%、9%。由于玻璃纤维及制品应用范围较广,其中包括部分新兴领域,因此宏观经济整体波动对行业整体影响有所弱化。

公司角度对2023年业务发展规划中明确“继续扩大在玻纤主业领域的绝对优势和逐步培育在复合材料领域的相对优势,以玻纤推动投资,以投资带动玻纤,不断促进规模、收入和利润增长。”

但另一方面,玻纤行业存在短期需求增速放缓的可能,结合中国巨石2023年年度工作会议来看,2023年增量投资似乎也有所克制。集团总裁魏如山在会议上明确要“高质量做好投资管控和项目建设,合理控制新增产能,掌握好项目建设和项目投产节奏,匹配好矿产资源的投资方向”。

l 北新建材:主营石膏板业务,主要用于建筑物的建造与装修。

2023年公司继续聚焦石膏板主业,做强做优石膏板和“石膏板 ”业务,加大力度推动向消费类建材转型。两年对比来看,相较于去年公司提出重点工作之一“加快国内石膏板、龙骨生产线建设,按照国内产能规划,逐步开展生产线布局与建设工作”,公司对今年的工作规划明显更加谨慎,预计房地产行业等相关调控政策依然是公司生产经营的不确定性来源之一。

1.5. 汽车整车制造业

政策支持下,主要汽车生产央企明确将新能源作为重点发展方向,预计汽车制造业仍有增量空间。

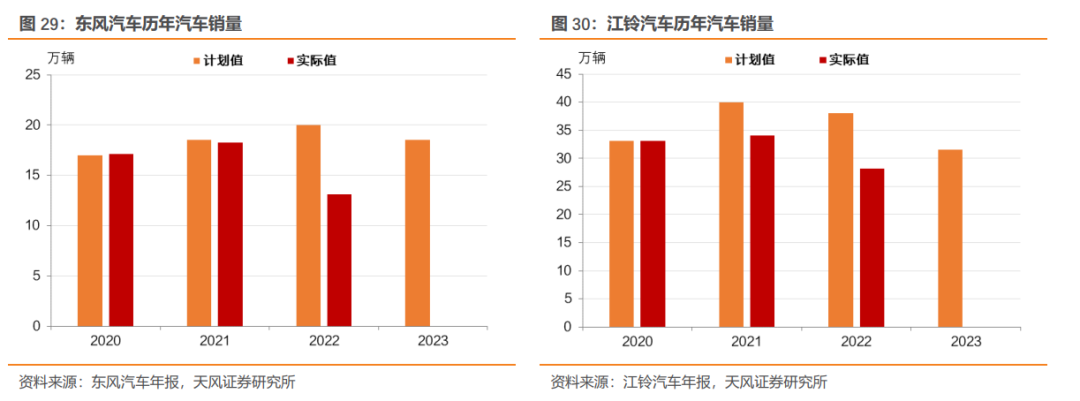

东风汽车、江铃汽车两大主营轻型商用车整车制造企业均下调了2023年汽车销量计划规模。结合江铃汽车年报来看,超载超限治理、环保限产等政策因素、以及芯片供应等是制约商用车市场放量的主要因素。

新能源汽车是今年汽车厂商的业务重点。

今年2月工信部等八部门联合发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,明确在完善公共领域车辆全面电动化支撑体系,促进新能源汽车推广、基础设施建设、新技术新模式应用、政策标准法规完善等方面积极创新、先行先试,为新能源汽车全面市场化拓展和绿色低碳交通运输体系建设发挥示范带动作用。

在此背景下,江铃汽车在年报中明确“加快发展新能源汽车”,东风汽车也提出要“持续开发及投放新能源产品”。

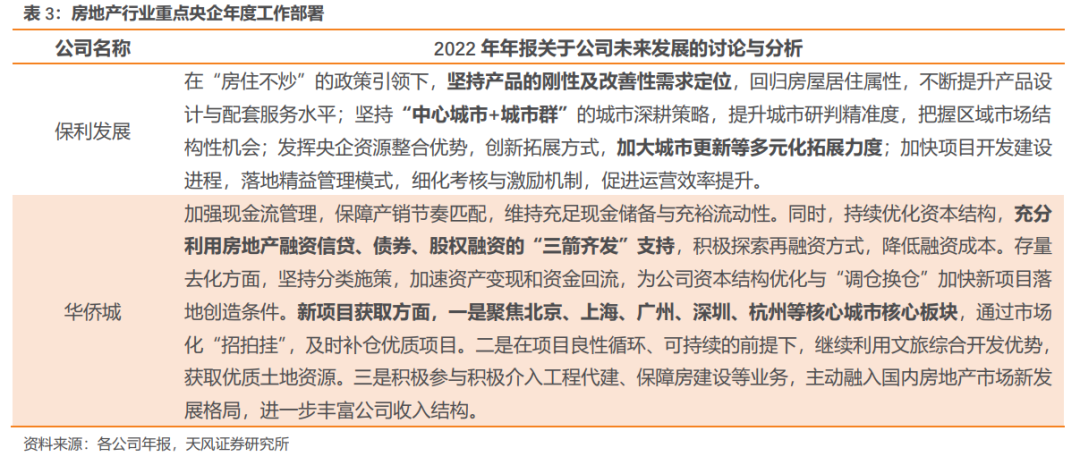

1.6. 房地产业

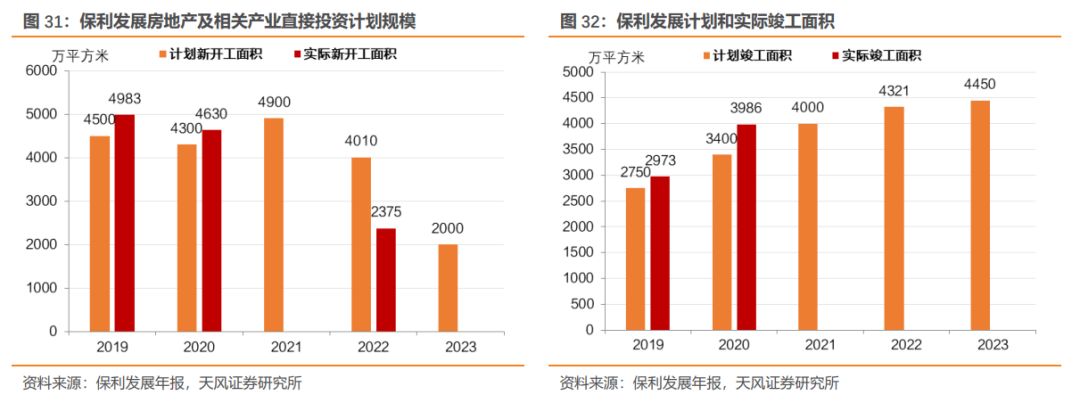

保利发展2023年公司计划完成房地产及相关产业直接投资规模为3510亿元,较去年的3650亿元有明显下调。

基于保利发展预测,中长期来看,新房销售仍有望保持10万亿以上的市场规模。

1.7. 通讯行业

主要通信运营商2023年资本开支计划有所分化,但数字经济等创新业务建设是各家重点布局方向之一。

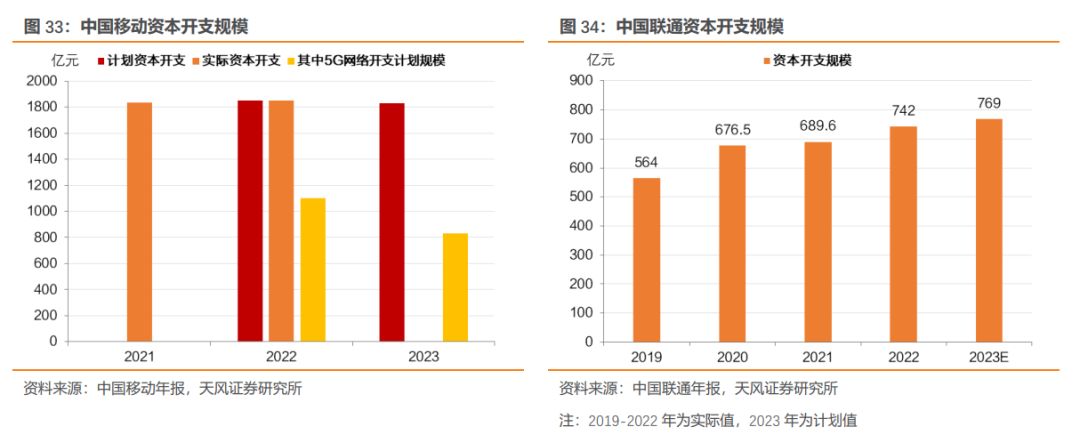

中国移动小幅下调了2023年公司各项资本开支规模,并明确主要用于保持连接品质领先、优化算力资源布局、促进能力锻造提升以及支撑CHBN业务发展等方面。5G网络资本开支规模明显下调。

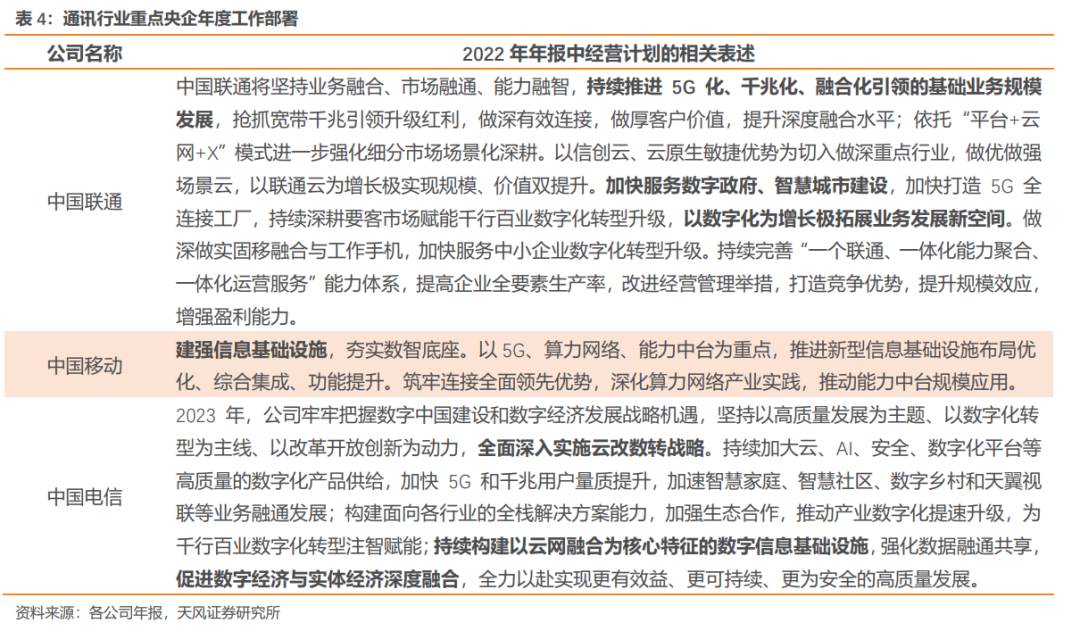

中国联通上调了2023年资本开支计划规模,从历史资本开支用途来看,该部分资金主要用于保障移动网、宽带数据网、基础设施和传送网专业等用途。但2022年新增家庭互联网及固话、政企及创新业务等方面的资本开支用途,且2022年创新业务收入占比达到历史新高,预计该部分业务也是2023年主要发力方向。

国企兼具盈利能力和社会属性,在国家经济建设方面将继续承担重任。随着央企年报陆续发布,我们从中观察2023年央企稳增长发力强度与方向。

国铁、国家电网、核电、交建类央企表述积极,我们预计交通基础设施建设投资仍是今年稳增长主抓手。

上游企业投资行为有所分化。其中,部分电力央企下调项目投资目标,一定程度上也反映了电力企业或存在项目储备压力。此外,在预期原油价格宽幅震荡前提下,石油开采类央企也对应下调今年资本支出计划规模。

中游制造业表现受政策情况影响较大。以汽车制造业为例,主要汽车厂商均明确新能源方向是今年业务重点。而对比之下,受制于房地产行业低景气度,建筑建材行业央企的投资和相关表述则较为谨慎。

房企施工行为预计依然以保交楼为主,房企拿地、新开工投资意愿依旧较差。

政策不确定性,政策调控超预期,疫情反复,外部环境变化等

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

- END -

证券研究报告:《央企年报透露了哪些信息?》

对外发布时间:2023年04月19日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003