【天风研究·固收】 孙彬彬/隋修平 (联系人)

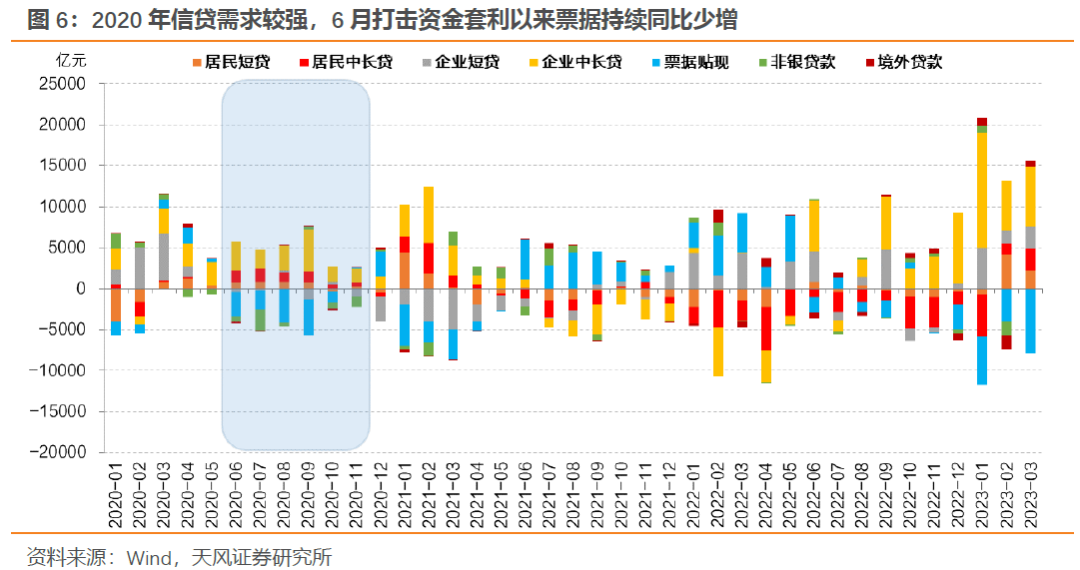

2022年8月以来,央行连续9个月在MLF续作的同时强调“充分满足金融机构需求”,但2023年4月17日删掉了这一表述,原因何在?面对这一问题,市场会想到两种可能,一是社融信贷回落,金融机构流动性需求不足;或者央行态度转变,后续资金利率可能进一步向上收敛,甚至货币政策基调发生转变。

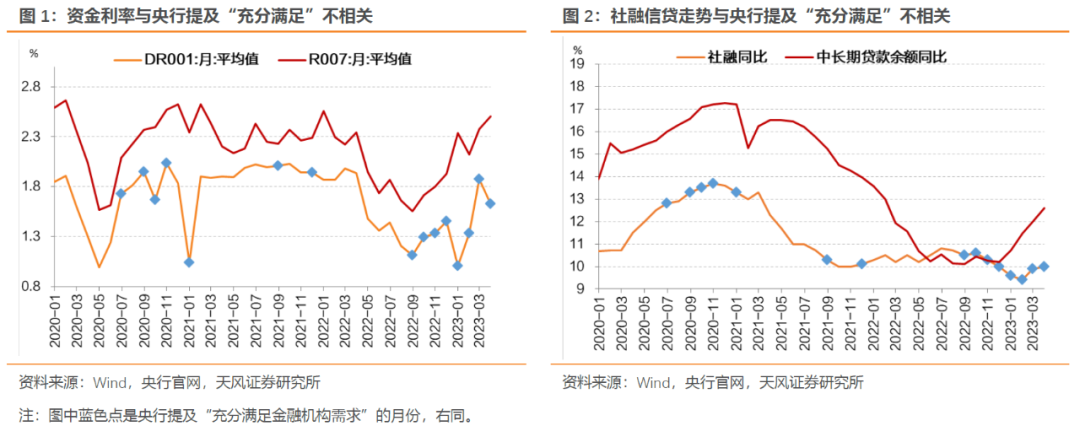

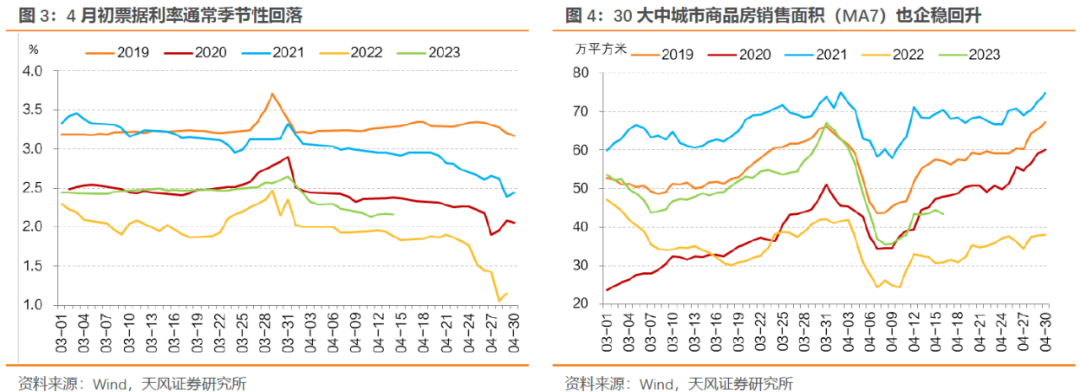

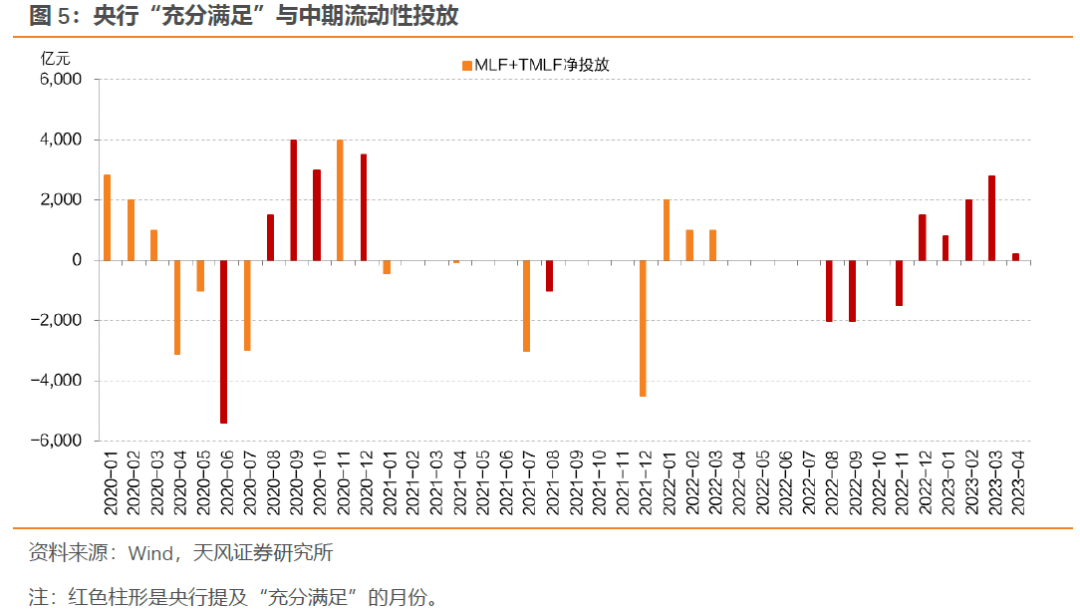

首先,直观对比历史,央行是否提到“充分满足”,与社融信贷走势和资金利率并无直接关联。进一步来看,4月社融信贷走势显著走弱的可能性不大,金融机构中长期资金需求可能依旧不低。毕竟一季度央行例会删去了“三重压力”,对经济形势评价更加乐观;且4月初票据利率回落符合季节性,近期已经企稳;叠加商品房销售走势,经济和信用修复趋势可能延续。复盘历史,我们更应关注“充分满足”背后的信号意义。在历次央行提及“充分满足”的初期,通常伴随的是中期流动性回笼,而非超额续作MLF/TMLF,在此期间,央行释放的是货币政策并未转向紧缩的信号。例如2020年6月、2021年8月和2022年8月。期间如果有中断和重启,则是为了回应市场关切、稳定市场预期。例如2020年7月不提“充分满足”,是要进一步调控信贷节奏、防止信贷投放显著高于经济复苏、抑制资金空转套利等;2020年8月-10月再提“充分满足”,是为了释放货币政策并未转向的信号,同时也要打消市场对总量型货币政策工具运用的预期;2020年12月再提“充分满足”,是在永煤事件冲击背景下、稳定市场预期;2021年9-10月不提“充分满足”,是要打消宽松预期;2021年11月再提“充分满足”,则是释放货币政策并未收紧、流动性仍能保持合理充裕的信号。最后,2022年1月和2021年12月央行开始不提“充分满足”,所传递的信号则完全不同。其中2022年1月货币政策基调有所调整,且社融信贷走势开始回落;2021年12月则是向市场传递央行并未大水漫灌,不会连续投放中长期流动性、引导资金利率过度下行的信号。对于当下,我们认为可以参考2021年12月,一方面社融信贷可能仍处在修复进程中,另一方面降准刚刚落地,结合一季度央行例会,央行删去“逆周期调节”,更加强调“精准有力”,小幅超额续作意在释放货币政策总体就是稳健的信号。对于债市,我们还是倾向于保守。货币宽松总量适度,经济和信用延续修复,仍需要注意资金利率中枢变化,由此带来机构行为和预期的调整。自2022年8月以来,央行在续作MLF的同时,都提到“充分满足了金融机构需求”(下文简称为“充分满足”),但2023年4月17日公告并未提及相关表述,如何理解?是不是央行货币政策再度有所变化的开始?1. “充分满足金融机构需求”与资金利率和社融信贷是否有直接关系?

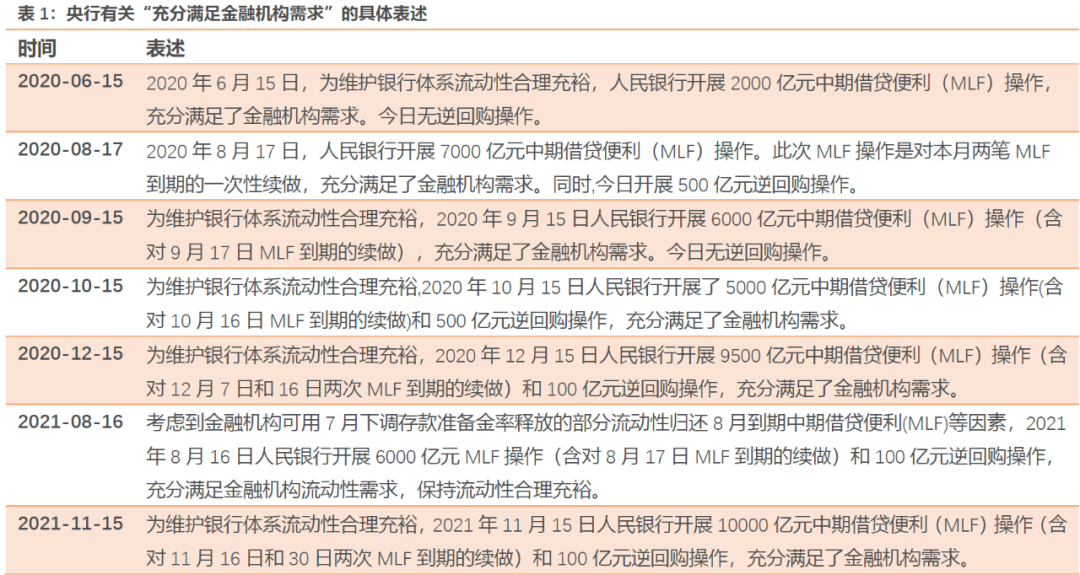

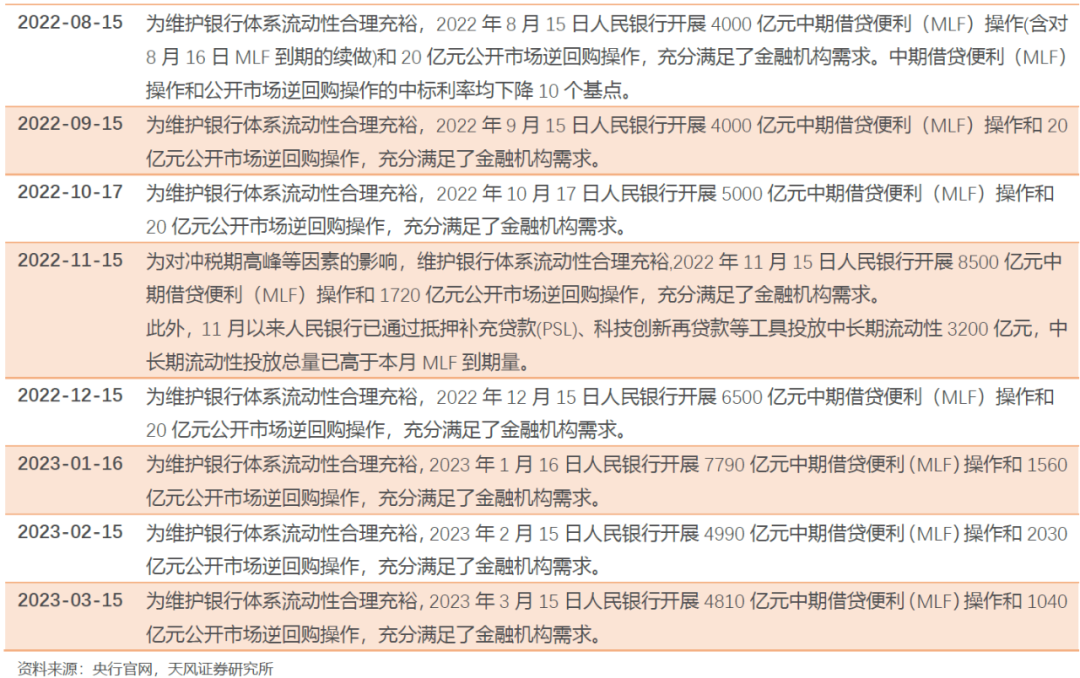

央行不提“充分满足”,是否意味着后续流动性可能进一步收敛?抑或社融信贷需求增速回落?直观来看,央行是否提“充分满足金融机构需求”,与资金利率走势或社融信贷表现并不直接相关。我们梳理了历史上央行有关表述,其中明确提及“充分满足”的有2020年6月、8-10月、12月,2021年8月、11月,2022年8月至今。直观来看,央行是否提及该表述与资金利率和社融信贷走势相关性不高。我们估计4月社融信贷走势显著走弱的可能性不大,金融机构中长期资金需求可能依旧不低。一季度货币政策例会中,央行对当前基本面形势的评价变为“国内经济呈现恢复向好态势,但恢复的基础尚不牢固”,与去年四季度例会的“国内经济恢复的基础尚不牢固,需求收缩、供给冲击、预期转弱三重压力仍然较大”相比,明显偏乐观。此外,从票据利率走势来看,4月初票据利率通常季节性下行,且近期票据利率已经企稳,仅通过票据利率并不能判断4月信贷回落;商品房销售探底后也展现一定回升,经济景气度可能延续弱修复。“充分满足”更像是央行的政策信号,用来回应市场关切、引导市场预期。首先,在历次央行提及“充分满足”的初期,通常伴随的是中期流动性回笼,而非超额续作MLF/TMLF,在此期间,央行释放的是货币政策并未转向紧缩的信号。其中或因为前期流动性投放过多,在经济逐渐走出外生冲击、其他政策形成合力后,货币政策转向正常化操作,开始缩量续作MLF进行中长期资金回笼,例如2020年6月、2022年8月;或因为前期降准置换MLF,月中MLF连续缩量续作,例如2021年8月。此时央行会在交易公告中加入“充分满足”,以体现货币政策并未转向紧缩。其中,2020年7月是进行阶段性调节,目的在于调控信贷节奏、防止信贷投放显著高于经济复苏、抑制资金空转套利等。“今年疫情以来我国货币政策有两个主线,第一个主线就是正常的货币政策逆周期调节,通过总量、价格、结构工具来提供对实体经济的支持,使货币信贷能够为经济复苏提供足够的支持。第二个是针对疫情出台的一些特殊的、阶段性的货币政策工具,这些措施都是针对疫情的特殊情况和不同的特点设计的,本身就是一个临时性的政策措施,它们是针对不同时点需要来设定的。当政策设定的情形不再适用的时候就自动退出了。比如说春节后超额投放流动性的做法在当时是必要的,但是随着金融市场交易恢复正常的运转,价格发现没有问题,我们也不再超额投放流动性了。这些政策措施确实是根据疫情的变化,完成了使命就退出了。货币政策的立场仍然是稳健的,货币政策更加灵活适度,我们现在更加强调适度这两个字。适度有两个含义,一个含义是总量上要适度,信贷的投放要和经济复苏的节奏相匹配。如果信贷投放节奏过快的话,快于经济复苏就会产生资金淤积,产生信贷资金没法有效使用的问题。第二个是价格上要适度。一方面要引导融资成本进一步降低,向实体经济让利。国务院也有1.5万亿元让利的要求。同时也要认识到利率适当下行并不是利率越低越好,利率过低也是不利的,利率如果严重低于和潜在经济增长率相适应的水平,就会产生套利的问题,产生资源错配的问题,产生资金可能流向不应该流向领域的问题。所以利率适当下行但也不能过低。下半年稳健的货币政策要更加灵活适度,保持总量的适度,综合利用各种货币政策工具,保持流动性合理充裕。另外又要抓住合理让利这个关键,保市场主体,特别是更多地关注贷款利率的变化,继续深化LPR改革,推动贷款实际利率持续下行和企业综合融资成本明显下降,为经济发展和稳企业保就业提供有利条件。”——2020年上半年金融统计数据新闻发布会文字实录随着2020年7月信贷增速回落、资金利率进一步走高,市场关注货币政策基调的变化。8月25日记者在问及“货币政策和松紧度”和“降准降息的必要性”时,时任货政司司长表示,当前实体信贷需求依旧较强,货币政策坚持正常化操作、“以不变应万变”。这就是8月-10月央行连续提及“充分满足”的原因,一是要超额续作MLF,以满足信贷扩张的中长期流动性需求,二是回应市场、打消市场对总量型货币政策工具运用的预期。“观察货币政策的松紧程度,要看货币信贷的整体变化趋势。7月份银行体系新增贷款9927亿元,同比少增约630亿元,是基本持平的状态。如果剔除对非银行业金融机构的贷款后,7月银行体系对实体经济发放的贷款新增1.02万亿元,同比多增2135亿元。前7个月人民币新增贷款13.1万亿,同比多增2.4万亿元。从广义货币供应量和社会融资规模增速来看,7月末M2增速是10.7%,增速比上月略有下降,但是我们看社会融资规模的增速是12.9%,增速比上月有所提高。总体看,M2和社会融资增速都明显高于去年,分别提高了2个百分点和2.2个百分点。发挥结构性货币政策工具的精准导向作用。总的来看,这些措施是适度的、精准的,也是有效的。疫情带来的不确定性增加,金融市场情绪难免受到一些影响,货币政策需要有更大的确定性来应对各种不确定性,那就是三个不变,稳健货币政策的取向不变;保持灵活适度的操作要求不变,既不让市场缺钱,也不让市场的钱溢出来;坚持正常货币政策的决心不变,我们没有采取零利率甚至负利率,以及量化宽松这样的非常规货币政策,因此也就不存在所谓的退出问题。”到2020年11月,永煤事件开始发酵,央行月中超额续作2000亿元MLF、同时不提“充分满足”,到月末再度投放2000亿元MLF,以对冲永煤的市场冲击;到2020年12月中旬,央行在公告中又提到“充分满足”,提振金融市场信心。至于2021年下半年,7月降准后,市场抱有总量型货币政策工具连续宽松的预期;到四季度市场关注2021年MLF大额到期的问题。因此央行在9-10月不提“充分满足”,是为了回应市场,打消宽松预期;2021年11月则是释放货币政策并未收紧、流动性仍能保持合理充裕的信号。“记者:国务院常务会议宣布再新增3000亿元支小再贷款额度,但年内基础货币的缺口仍然较大,人民银行会采取什么货币政策工具填补这个流动性缺口?孙国峰:刚才这位记者朋友提到的基础货币缺口,我想并不存在很大的基础货币缺口。7月降准后,金融机构运用降准释放的长期资金归还了一部分中期借贷便利,金融机构的流动性需求得到了充分满足。今后几个月流动性供求将保持基本平衡,不会出现大的缺口和大的波动。”“记者:四季度有大规模的MLF到期,想问一下央行将会如何应对这种到期压力?孙国峰:四季度,银行体系流动性供求将继续保持基本平衡,不会出现大的波动。对于政府债券发行和税收缴款以及中期借贷便利到期等阶段性影响因素,人民银行将综合考虑流动性状况、金融机构需求等情况,灵活运用中期借贷便利、公开市场操作等多种货币政策工具,适时适度投放不同期限流动性,熨平短期波动,满足金融机构合理的资金需求,保持流动性合理充裕。同时,结构性货币政策工具的实施在增加流动性总量方面也将发挥一定的作用。”——2021年10月15日三季度金融统计数据发布会最后,2022年1月和2021年12月央行开始不提“充分满足”,所传递的信号则完全不同。其中2022年1月货币政策基调有所调整,且社融信贷走势开始回落;2021年12月则是向市场传递央行并未大水漫灌,不会连续投放中长期流动性、引导资金利率过度下行的信号。“疫情期间特殊的、阶段性的政策在完成使命后将退出,如何避免政策退出的叠加效应?对此,易纲表示,中国没有采取零利率甚至负利率,也没有实施量化宽松政策,是少数实施正常货币政策的主要经济体之一,一直以来也没有“大水漫灌”。因此,对于中国的货币政策而言,退出问题较小。“此次降准是货币政策常规操作,人民银行坚持正常货币政策,保持政策的连续性、稳定性、可持续性,不搞大水漫灌,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。”“2021年12月15日,人民银行下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约1.2万亿元。为维护银行体系流动性合理充裕,人民银行开展了5000亿元中期借贷便利(MLF)操作和100亿元逆回购操作。”至于当前,我们认为可以参考2021年12月,一方面社融信贷可能仍处在修复进程中,另一方面降准刚刚落地,结合一季度央行例会,央行删去“逆周期调节”,更加强调“精准有力”,意在释放货币政策总体就是稳健的信号。央行不提“充分满足”,并不意味着货币政策转向。总理在4月14日国常会对稳就业政策措施做出专题部署;易纲行长在4月4日讲话中也明确提到了“人民银行积极支持稳住宏观经济大盘,促进经济增长,始终把充分就业作为重要任务目标”,当前经济恢复的基础尚不稳固,结构性就业压力仍大,货币政策尚不具备大幅转向的基础。观察历史,2021年11月央行提到“充分满足”、随后几月并未提及,但2021年12月央行降准、2022年1月央行降息,也侧面佐证了上述观点。2022年8月以来,央行连续9个月在MLF续作的同时强调“充分满足金融机构需求”,但2023年4月17日删掉了这一表述,原因何在?

面对这一问题,市场会想到两种可能,一是社融信贷回落,金融机构流动性需求不足;或者央行态度转变,后续资金利率可能进一步向上收敛,甚至货币政策基调发生转变。首先,直观对比历史,央行是否提到“充分满足”,与社融信贷走势和资金利率并无直接关联。进一步来看,4月社融信贷走势显著走弱的可能性不大,金融机构中长期资金需求可能依旧不低。毕竟一季度央行例会删去了“三重压力”,对经济形势评价更加乐观;且4月初票据利率回落符合季节性,近期已经企稳;叠加商品房销售走势,经济和信用修复趋势可能延续。复盘历史,我们更应关注“充分满足”背后的信号意义。在历次央行提及“充分满足”的初期,通常伴随的是中期流动性回笼,而非超额续作MLF/TMLF,在此期间,央行释放的是货币政策并未转向紧缩的信号。例如2020年6月、2021年8月和2022年8月。期间如果有中断和重启,则是为了回应市场关切、稳定市场预期。例如2020年7月不提“充分满足”,是要进一步调控信贷节奏、防止信贷投放显著高于经济复苏、抑制资金空转套利等;2020年8月-10月再提“充分满足”,是为了释放货币政策并未转向的信号,同时也要打消市场对总量型货币政策工具运用的预期;2020年12月再提“充分满足”,是在永煤事件冲击背景下、稳定市场预期;2021年9-10月不提“充分满足”,是要打消宽松预期;2021年11月再提“充分满足”,则是释放货币政策并未收紧、流动性仍能保持合理充裕的信号。最后,2022年1月和2021年12月央行开始不提“充分满足”,所传递的信号则完全不同。其中2022年1月货币政策基调有所调整,且社融信贷走势开始回落;2021年12月则是向市场传递央行并未大水漫灌,不会连续投放中长期流动性、引导资金利率过度下行的信号。对于当下,我们认为可以参考2021年12月,一方面社融信贷可能仍处在修复进程中,另一方面降准刚刚落地,结合一季度央行例会,央行删去“逆周期调节”,更加强调“精准有力”,小幅超额续作意在释放货币政策总体就是稳健的信号。对于债市,我们还是倾向于保守。货币宽松总量适度,经济和信用延续修复,仍需要注意资金利率中枢变化,由此带来机构行为和预期的调整。免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

证券研究报告:《央行为什么不提“充分满足金融机构需求”?》

对外发布时间:2023年04月18日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003