企业是信贷扩张的主体,但企业贷款对投资的拉动效率下滑,一个原因是信贷融资替代债券融资,另一个原因是填补经营性现金流的漏损。

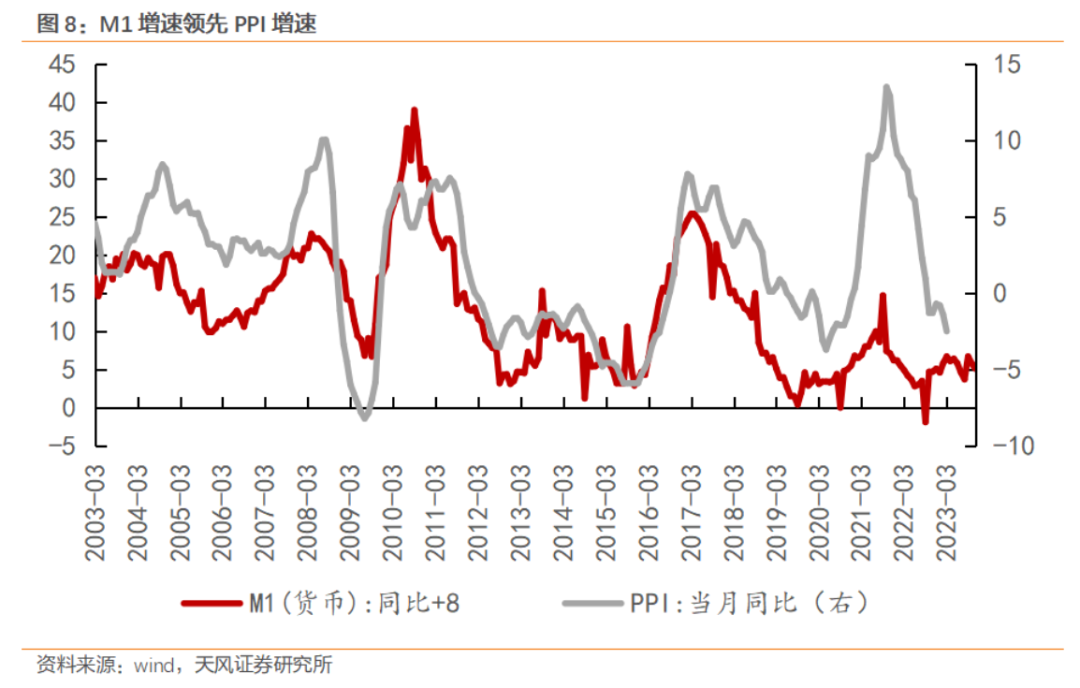

在“货币-信用-需求-价格”的传导过程中,物价是信用扩张/收缩的结果,也是经济表现的滞后指标。比如2020年,M2和社融在2月见底,经济在3月见底, PPI在5月见底,核心CPI在次年1月见底。

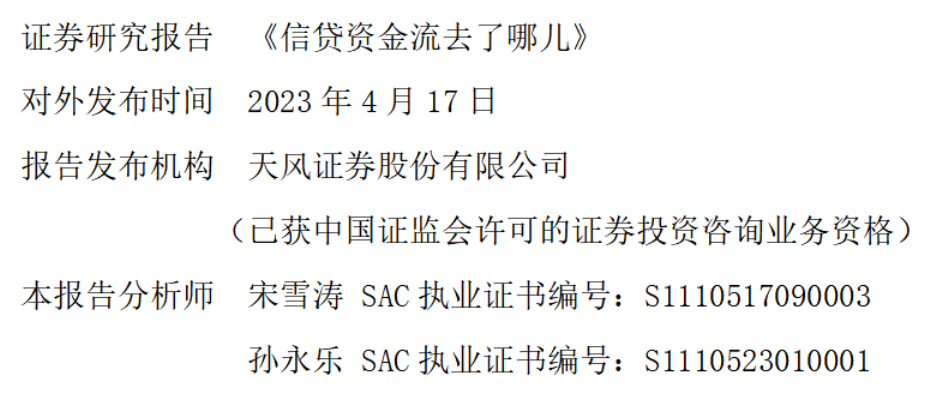

年初以来CPI的低迷并不意外,居民部门本就不是这一轮信用扩张的主力,一季度新增信贷10.6万亿,其中仅1.7万亿投向了居民部门,居民信贷增速持续回落,直到2月才在地产销售带动下止跌回升。

居民部门不愿意加杠杆的原因还是老问题,这是过去三年居民资产负债表承压,失业率偏高,收入增速持续放缓,消费尚未修复的结果。2022年新增居民存款17.8万亿,社零同比下滑0.2%,全年平均核心CPI仅为0.86%。

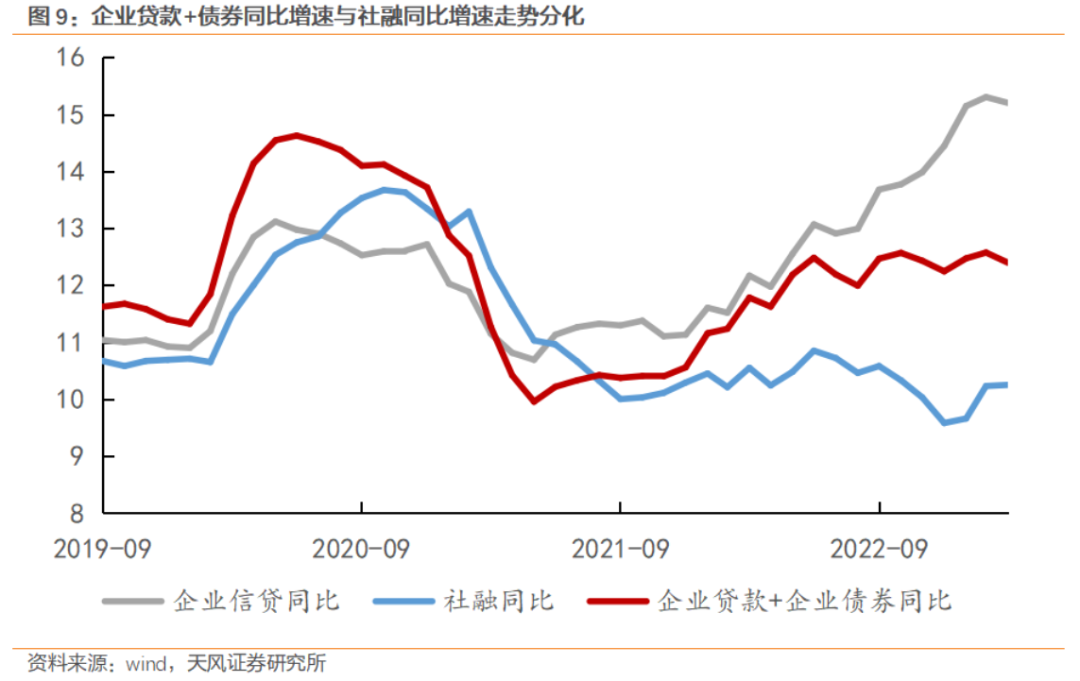

更值得关注是企业部门,因为2022年以来企业是信用扩张的主体。从2022年初至2023年一季度,新增信贷31.9万亿中有26.1万亿投向了企业,也让企业信贷增速从2022年初的11.6%持续上行至2023年3月的15.2%1 。

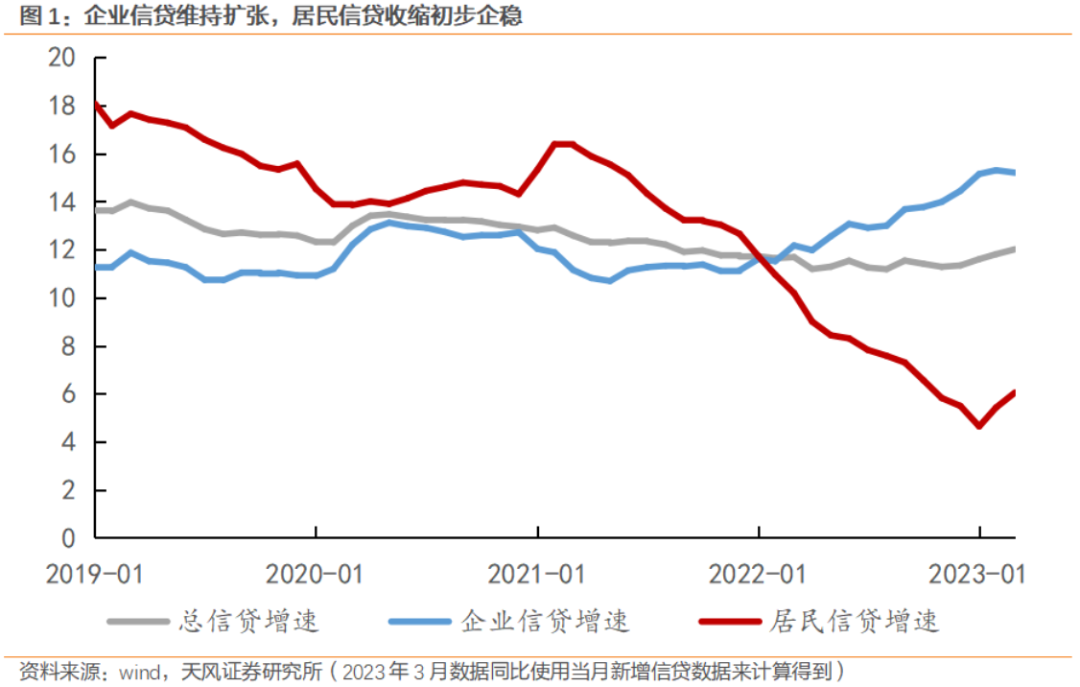

本轮信贷资金主要投向了央国企和地方平台。今年1-2月国企开始扩表,负债规模增速已经高于去年末的低点3个百分点,但私营企业和股份制企业的负债规模增速继续下滑,比高点分别下滑了3个百分点和1.8个百分点。

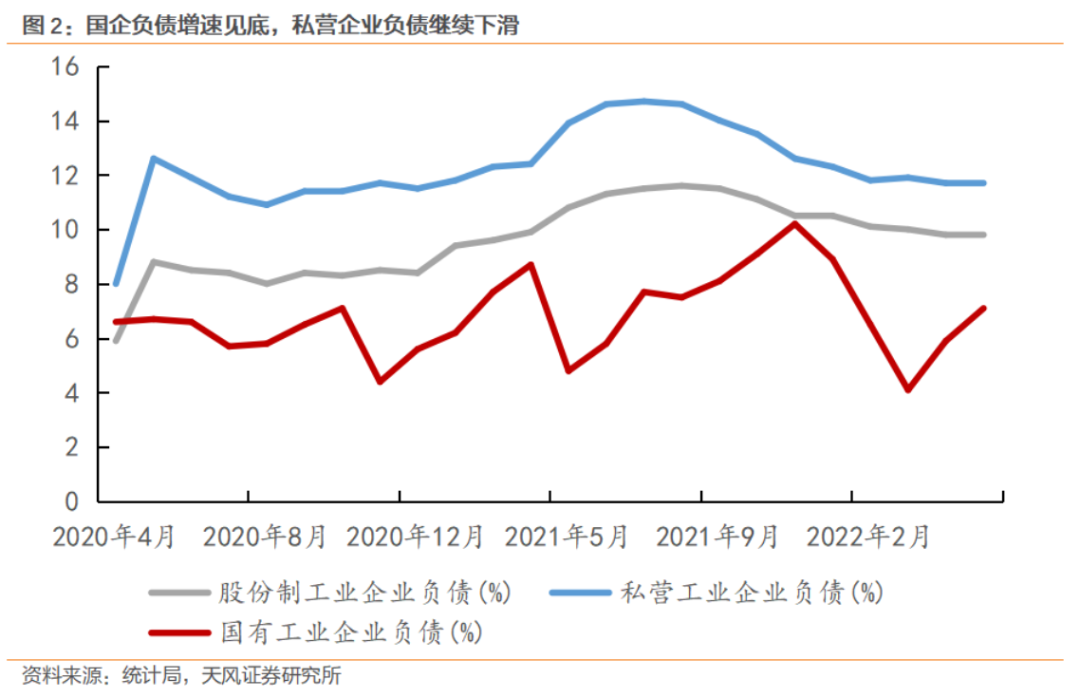

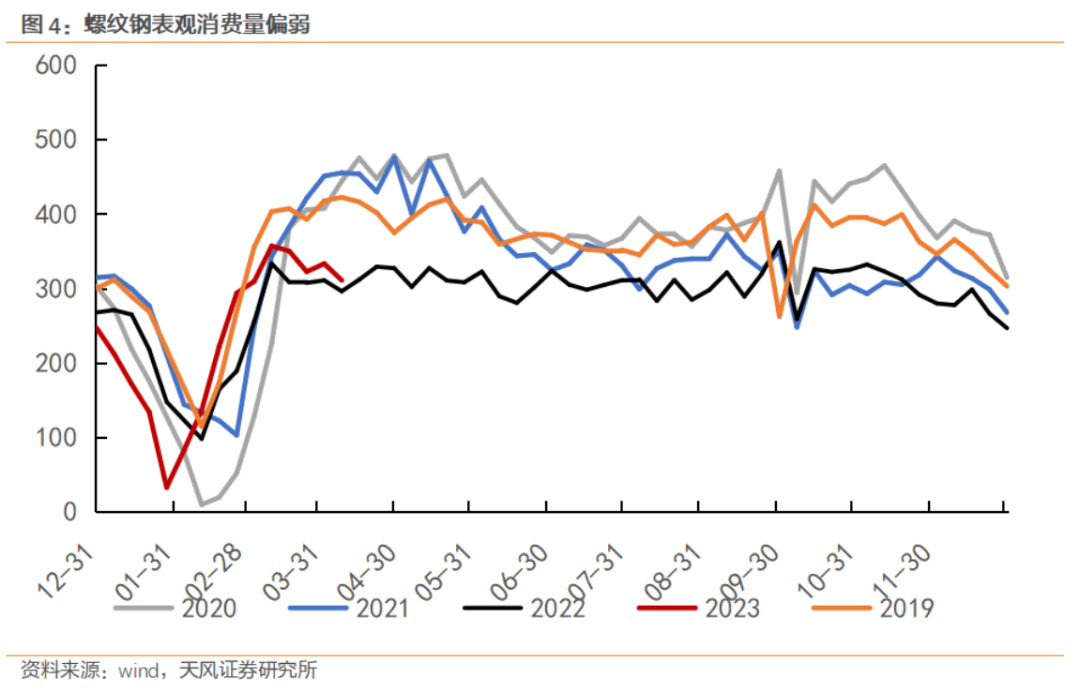

央国企和地方平台在拿到信贷资金后,理应投入基建和制造业,进而推动PPI上行。但即使刨除基数效应,3月PPI环比仅0%,低于过去3年的均值0.2%。为什么年初以来信贷对投资的拉动效应不佳?

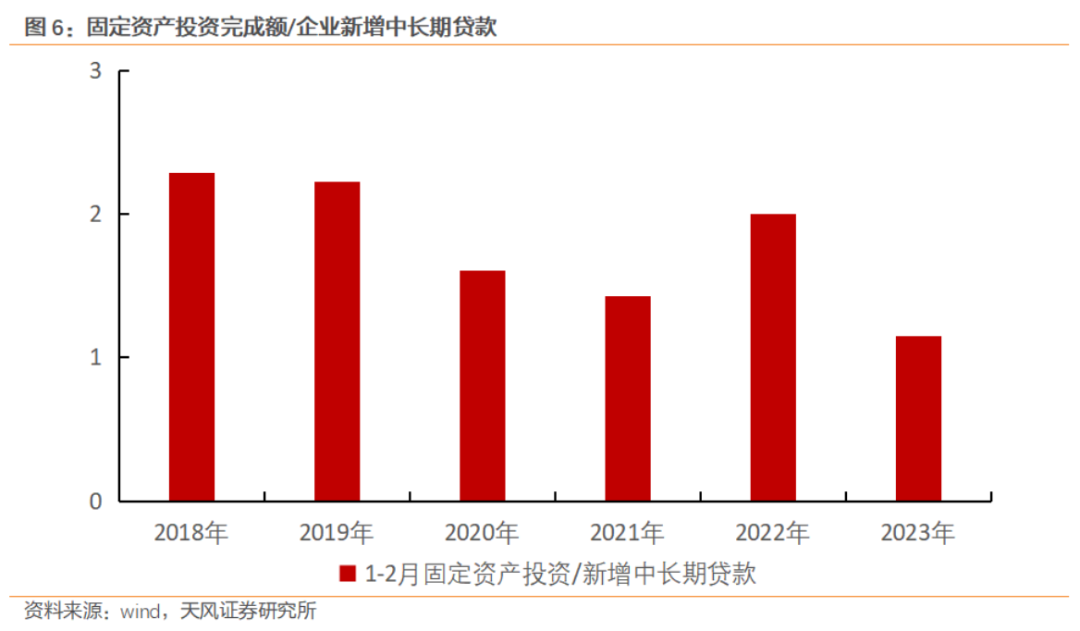

从数据上看,今年1-2月企业贷款同比多增了1.7万亿,但是在固定资产投资的资金来源之中,国内贷款同比减少了3.9%。1-2月每单位中长期贷款能够拉动的固定资产投资规模(固定资产投资完成额/企业新增中长期贷款2)只有1.15,低于过去3年的均值1.67。

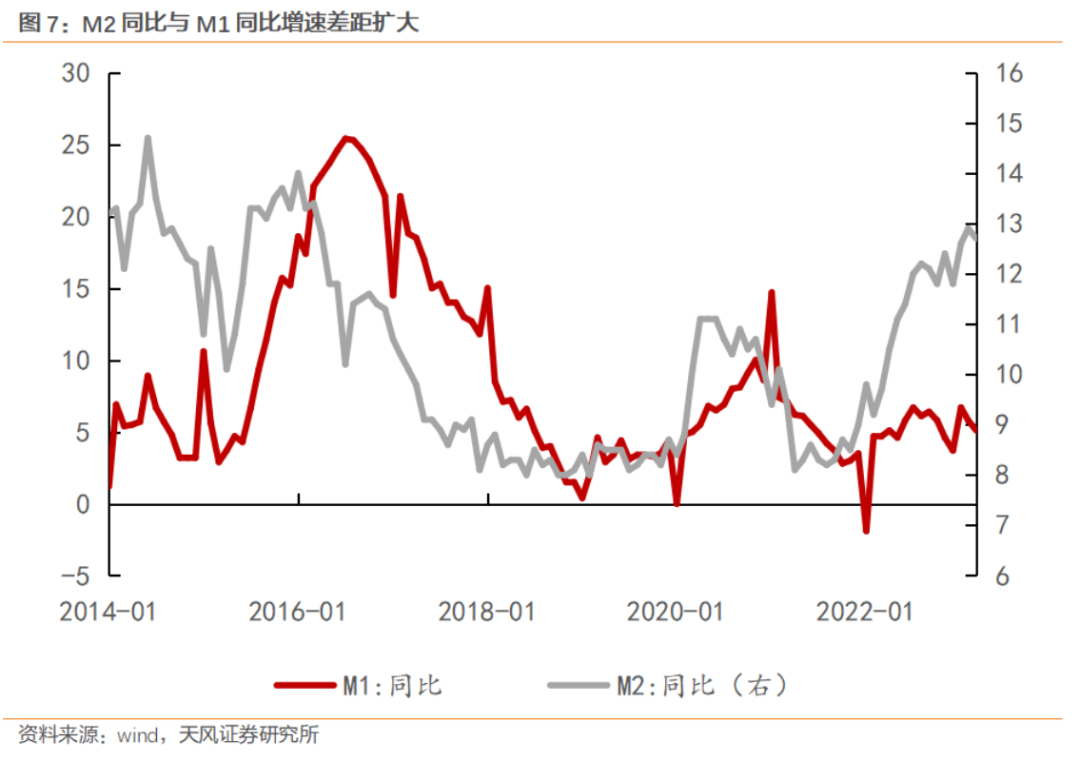

另一个数据也反映出信贷效率下降,体现企业资金活化程度的M1和M2同比增速剪刀差持续扩大。在企业投资意愿偏低时,信贷资金沉淀在金融体系内部,数据上体现为企业存款特别是定期存款高增,今年1-2月企业定期存款同比增长13.1%,企业活期存款同比增长仅4.1%。

数据反映出年初以来信贷资金对投资的拉动效率下滑。

一个原因是企业的信贷融资部分替代了债券融资。

去年受部分债券违约和理财产品暴雷的影响,企业债券融资的难度加大,2022年社融口径下的企业债券融资同比2021年减少了1.2万亿。今年3月企业贷款 企业债券的同比增速为12.4%,虽然也高于2022年初的11.2%,但上行幅度明显低于信贷增速,这也解释了本轮社融增速的底部反弹幅度仅有0.7个百分点。

另一个原因是企业的信贷融资暂时性填补了经营性现金流。

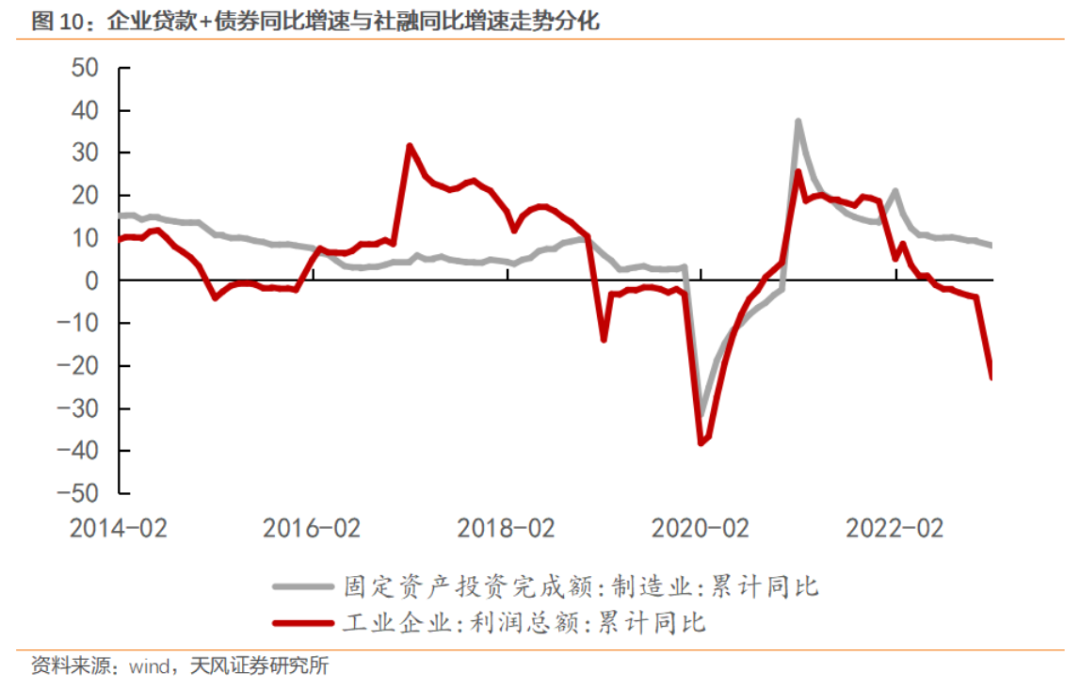

在利润承压的情况下,企业债务融资有可能用于偿还利息和维持经营性现金流,而非大规模投资。今年1-2月工业企业营业收入和利润同比增速均大幅回落,其中收入增速从2022年初的12.4%下滑至-2.3%,利润增速从22年初的-4.4%下滑至-33.4%。

随着地产大周期下行和“债务驱动投资”的发展模式退潮,信贷数据对经济周期的领先性将逐渐消失(详见《信贷还有领先性吗?》)。

当前信用扩张的主体以央国企和融资平台为主,同时信贷扩张又部分用于替代债券融资或者填补经营性现金流,都抑制了信贷对投资的拉动效率,也导致以往“信贷强则经济好”的指示意义有所下降。

最后,在金融数据的领先性和有效性都下降的情况下,市场也会淡化对金融数据的直接反应,转向交易更能有效代表经济真实成色的高频指标。

风险提示

实体融资需求继续缺席,经济复苏成色低于预期,信用扩张不及预期。

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。