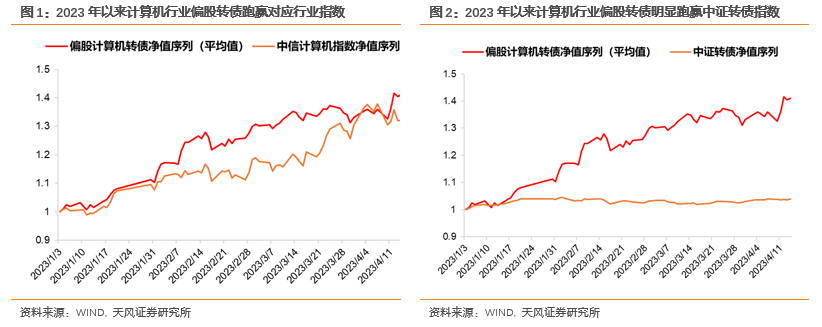

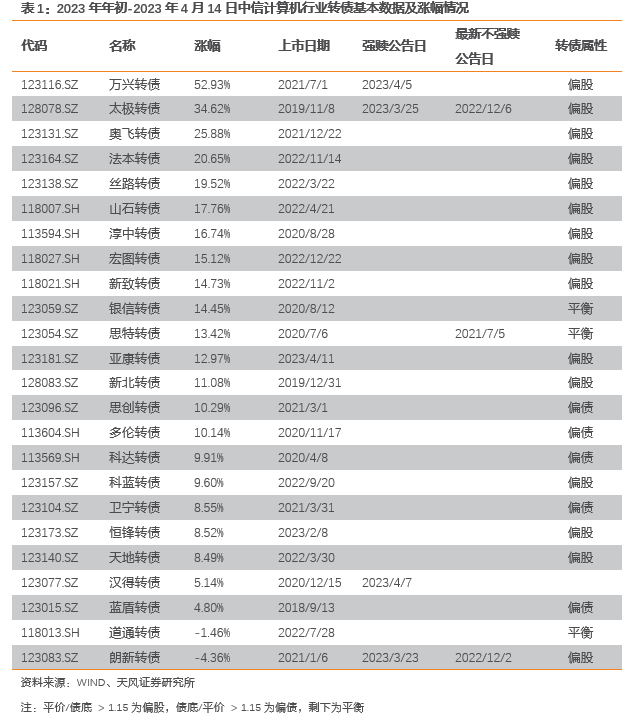

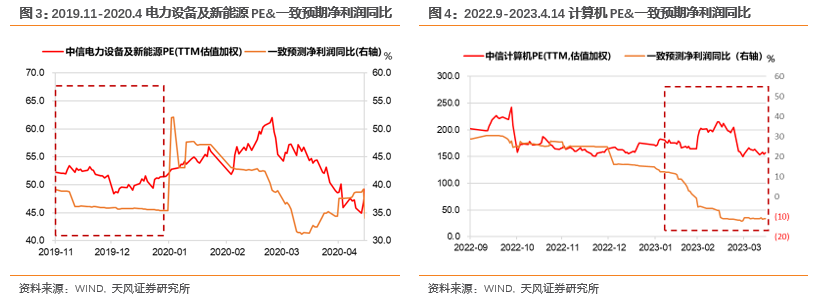

开年以来偏股TMT转债跑赢正股对应行业指数。截至4月14日,计算机行业偏股转债较年初平均涨幅40.98%,高于中信计算机行业指数8.97pct。其中万兴、太极、奥飞、法本等转债领涨。火热行情下,触及强赎条件的计算机行业转债均宣布强赎,2023年以来尚无计算机行业转债宣布不强赎。

我们认为本轮TMT行情与2019年以来新能源车主题行情存在一定的相似之处,通过对该轮行情的复盘,我们认为接下来TMT行情或仍有一定演绎空间,从主题投资向全年主线演化的概率较大:第一,政策调整均为行情发展埋下铺垫。第二,行业龙头技术突破引发产业升级为行情的导火索。我们认为政策环境 技术突破是主题行情向主线行情演化的必不可少条件。一方面,技术有明确的突破,产业发展的进程才能被更明确的预期,另一方面,政策支持能够为产业扩张提供必要的稳定外在环境,两者缺一不可。如2022年以来“元宇宙”主题行情缺少明确技术突破(目前的VR等虚拟技术尚无法做到完全沉浸感),容易证伪,难以发展成为主线。

两轮行情的最大不同之处在于产业扩张的验证过程:新能源车“降本增效”主要是从成本端入手,技术革新压降整车成本,这可以从汽车销量、上下游原料价格进行研判,高频跟踪从而得到逻辑验证。对TMT行业来说,AIGC产业升级的“降本增效”主要从费用端入手,要在更长期限才能显现其效果。基于此,我们认为在TMT行情逐渐得到产业端验证的过程中,市场或存在一定的回调风险。

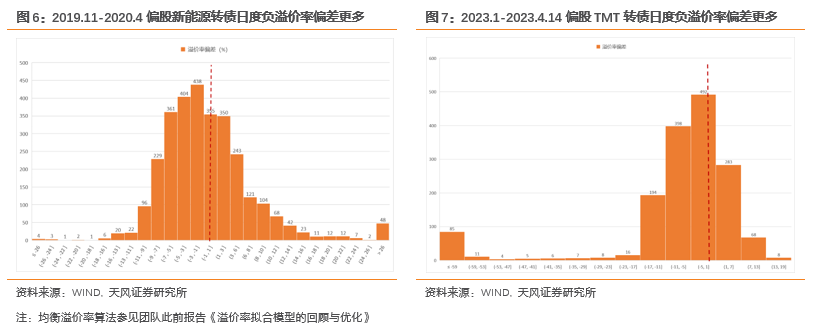

转债估值方面,2019年年末-2020年一季度偏股新能源转债明显跑赢中证转债指数,除了2020年一季度长端利率快速下行外,估值偏低也是转债抗跌的动因。我们计算了2019年11月-2020年6月日度偏股新能源转债溢价率与对应均衡溢价率的差值,并做统计分布。从图中看,偏股新能源转债溢价率低估的时点明显更多。在这一点上,2023年开年以来TMT偏股转债同样呈现出溢价率偏低的特点。

如何看待后市TMT行情?基于上文论述,我们认为当前TMT行情与2019年至2020年年初的新能源车行情具有一定可比性,尤其是当前TMT行情同时具备政策支持 技术突破的要素,我们认为它具有向全年主题行情演化的潜力,至少目前缺乏证伪条件。另一方面,我们预计TMT行情的验证或慢于当时的新能源车行情,在未来数据验证缺位,估值单轮驱动的行情中,市场或还存在一定调整的可能。

从转债估值方面看,从过去新能源车复盘的过程来看,偏股TMT转债在未来或具有较好的投资价值:一方面,我们预期“强信贷,弱修复”的债市图景下长端利率可能存在一定上行压力,偏债转债或面临回调;另一方面,偏股TMT转债目前偏低的估值能够在TMT未来可能出现的回调中体现抗跌能力。

开年以来偏股TMT转债跑赢正股对应行业指数。截至4月14日,计算机行业偏股转债较年初平均涨幅40.98%,高于中信计算机行业指数8.97pct。其中万兴、太极、奥飞、法本等转债领涨。火热行情下,触及强赎条件的计算机行业转债均宣布强赎,2023年以来尚无计算机行业转债宣布不强赎。

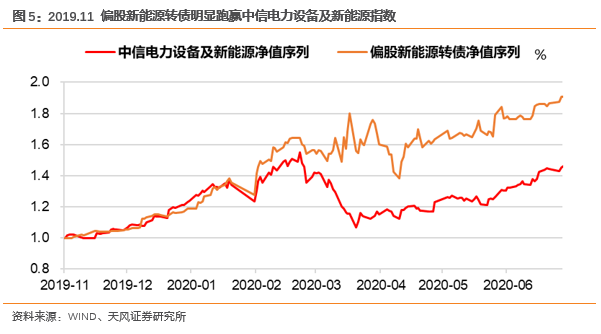

从股市估值方面看,当前TMT行情表现可以对应新能源车2019-2020年初期估值驱动行情:2019年年末到2020年年初,新能源车PE拉涨,WIND一致预期净利润TTM同比呈现下降趋势,同样的情况出现在本轮TMT行情中,从中信计算机指数来看,3月末行业PE抬升时,WIND一致预测净利润同比下降至负值。

第一,政策调整均为行情发展埋下铺垫。2019年下半年新能源汽车产业政策环境较2019年上半年相比发生了明确的变化:从2019年8月禁售燃油车时间表到12月新能源车产业规划,再到次年1月工信部部长讲话明确新能源车国补不大幅退坡。TMT行情开始阶段经历了类似过程:2022年开始全年政策持续发力,到2023年2月《数字中国建设整体布局规划》明确行业未来增量。第二,行业龙头技术突破引发产业升级为行情的导火索。如新能源车方面,比亚迪刀片电池的研发及特斯拉全球产能扩张等。我们认为本轮TMT行情与之对应的即为“ChatGPT”及对应的大模型算法技术的初步突破。

我们认为政策环境 技术突破是主题行情向主线行情演化的必不可少条件。一方面,技术有明确的突破,产业发展的进程才能被更明确的预期,另一方面,政策支持能够为产业扩张提供必要的稳定外在环境,两者缺一不可。如2022年以来“元宇宙”主题行情缺少明确技术突破(目前的VR等虚拟技术尚无法做到完全沉浸感),容易证伪,难以发展成为主线。

两轮行情的最大不同之处在于产业扩张的验证过程:新能源车“降本增效”主要是从成本端入手,技术革新压降整车成本,这可以从汽车销量、上下游原料价格进行研判,高频跟踪从而得到逻辑验证。对TMT行业来说,AIGC产业升级的“降本增效”主要从费用端入手,要在更长期限才能显现其效果。基于此,我们认为在TMT行情逐渐得到产业端验证的过程中,市场或存在一定的回调风险。

转债估值方面,2019年年末-2020年一季度偏股新能源转债明显跑赢中证转债指数,除了2020年一季度长端利率快速下行外,估值偏低也是转债抗跌的动因。我们计算了2019年11月-2020年6月日度偏股新能源转债溢价率与对应均衡溢价率的差值,并做统计分布。从图中看,偏股新能源转债溢价率低估的时点明显更多。在这一点上,2023年开年以来TMT偏股转债同样呈现出溢价率偏低的特点。

如何看待后市TMT行情?基于上文论述,我们认为当前TMT行情与2019年至2020年年初的新能源车行情具有一定可比性,尤其是当前TMT行情同时具备政策支持 技术突破的要素,我们认为它具有向全年主题行情演化的潜力,至少目前缺乏证伪条件。另一方面,我们预计TMT行情的验证或慢于当时的新能源车行情,在未来数据验证缺位,估值单轮驱动的行情中,市场或还存在一定调整的可能。

从转债估值方面看,从过去新能源车复盘的过程来看,偏股TMT转债在未来或具有较好的投资价值:一方面,我们预期“强信贷,弱修复”的债市图景下长端利率可能存在一定上行压力,偏债转债或面临回调;另一方面,偏股TMT转债目前偏低的估值能够在TMT未来可能出现的回调中体现抗跌能力。

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。