我们估计,2023年一季度服务业生产指数同比和工增同比分别在7.5%和3.4%左右,对应3.2%的第二产业增速、5.6%的第三产业增速和4.4%的GDP增速。

依据模型估算,我们预计1季度GDP同比增速或能够实现4.4%左右的增长,这为全年经济增长奠定了良好开局。

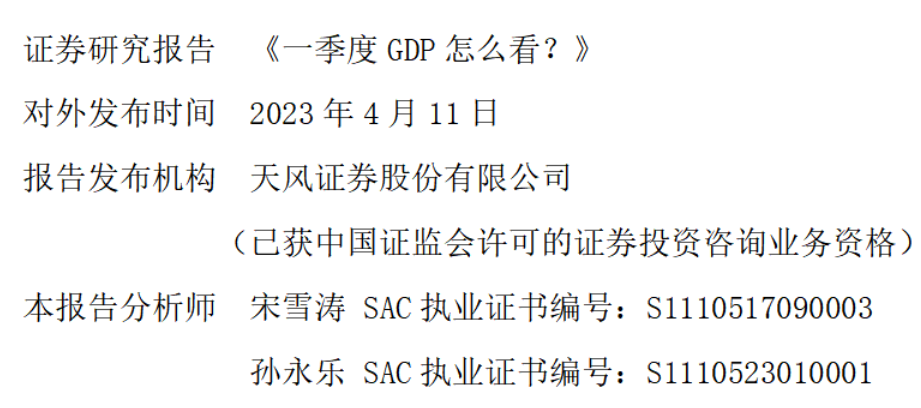

估算季度GDP从生产端出发,先分别估算出第一、二、三产业的实际GDP同比增速,再拟合出季度GDP同比增速(均为不变价)。

具体来说,第三产业GDP使用服务业生产指数估算,第二产业GDP使用工业增加值估算,第一产业GDP因无对应月度数据,故使用历史均值估算。

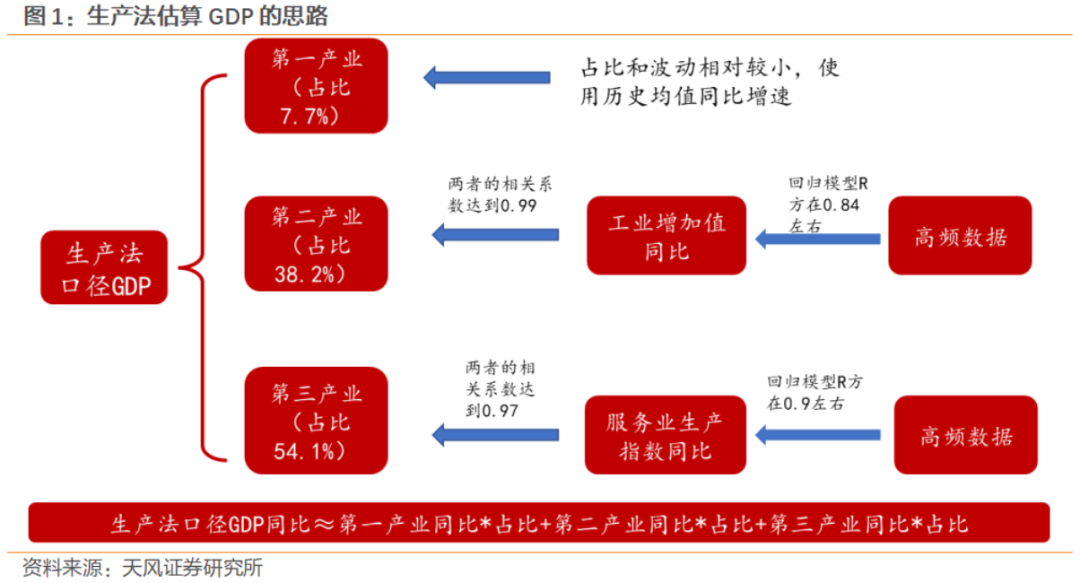

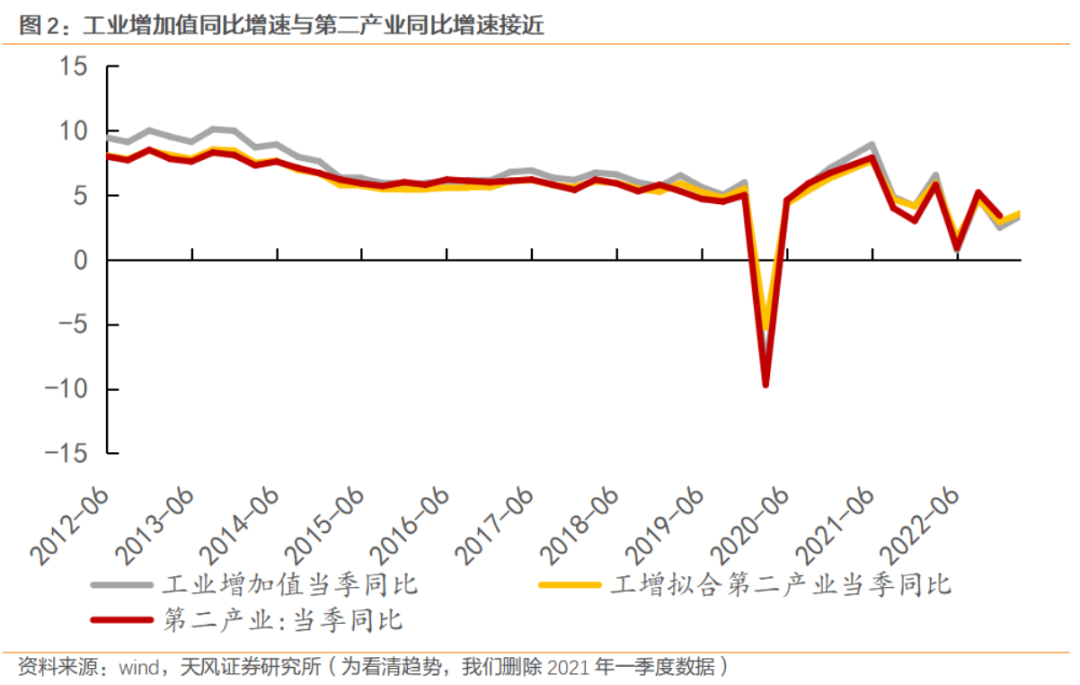

从结果来看,工业增加值与第二产业GDP的相关性达到0.99,服务业生产指数与第三产业GDP的相关性达到0.97,两者的模型R方均在0.9之上,拟合效果良好。

由于1-2月经济数据已经公布,我们通过高频数据来拟合3月工业增加值增速和服务业生产指数增速,进而可以得到1季度的GDP增速。

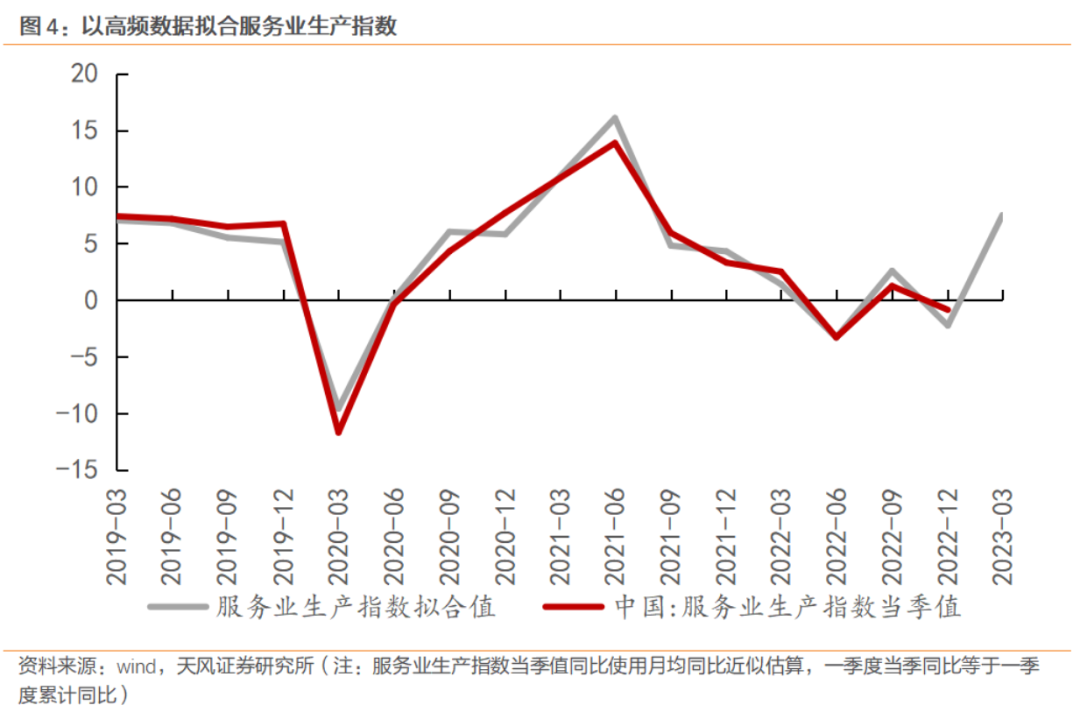

(1)为了匹配服务业生产指数的不变价口径,我们选取了“地铁客运量、拥堵延时指数、乘用车销量、30大中城市商品房成交面积”这四个数量型高频指标,来拟合服务业生产指数同比增速。拟合模型显示,今年1季度服务业生产指数同比增速为8.7%,模型R方为0.95。

需要注意的是,虽然拟合结果包含了去年受疫情影响的低基数效应,但基数效应的贡献也容易被夸大。比如同样受疫情影响基数偏低的2021年1季度和2季度,以高频数据估算的服务业生产指数增速明显高于官方公布数据(见图3和图4)。这可能与高频数据的波动幅度更大有关。

因此,基于2021年一二季度的经验,我们在估算今年1季度服务业生产指数同比增速时,基于2021年的差值做了偏离度调整。调整后的模型显示,今年1季度服务业生产指数同比增速为7.5%左右。

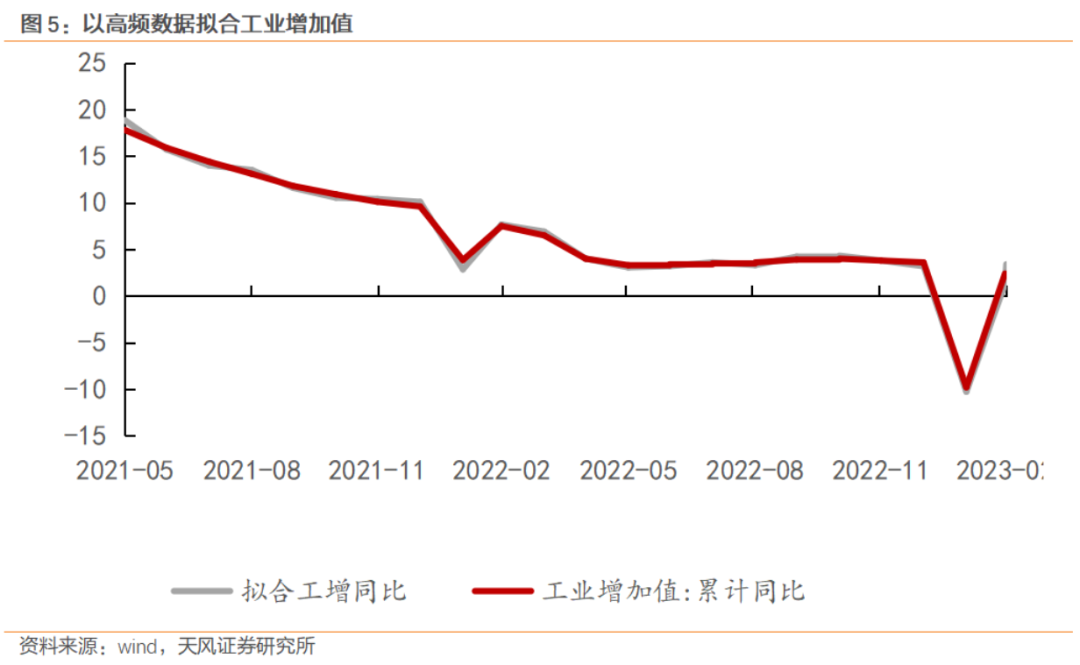

(2)在拟合工业增加值时,同样出于匹配不变价口径的考虑,我们选取了“高炉产能利用率、水泥熟料产能利用率、半钢胎开工率、涤纶长丝开工率”这四个数量型高频指标,来拟合工业增加值同比增速。

相比于服务业生产指数,工业增加值受去年低基数的影响较弱,原因是去年3月工业生产受疫情影响相对较小,工业增加值同比仅从1-2月的7.5%略微回落至1季度的6.5%。所以用高频数据拟合工业增加值时,受基数效应误差的影响不大。拟合结果显示,今年1季度工业增加值同比增速为3.4%左右。

(3)在拟合出今年1季度的服务业生产指数增速和工业增加值增速之后,我们利用这两者与第二、三产业GDP的相关关系,估算出第二、三产业GDP的同比增速,并基于2021年的估算误差做了偏离度调整。经调整后,我们预计今年1季度第二、三产业GDP同比增速分别为3.2%和5.6%。

基于2022年1季度第一、二、三产业占比数据和2023年各产业同比增速,我们预计一季度GDP同比增速在4.4%左右。

从同比读数上看,一季度是相对低点。从环比上看,一季度是相对高点。

对市场而言,基数效应可能并不重要(如2021年1季度市场更关注两年同比增速和环比增速的季节性强弱,在同比高增下债券市场反而走牛),预计今年也是如此,二季度经济环比强弱和政策反应对市场的影响更为显著。

从全年角度看,如果一季度实现4.4%左右的增速,叠加二季度的低基数,则全年增速或显著高于5%。

风险提示

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。