在经过了1-2月的快速修复后,3月经济复苏斜率放缓,地产销售和居民收入端的修复决定了第二阶段经济的韧性。

在去年疫情砸出了经济的深坑后,今年随着疫情影响减弱,经济毋庸置疑的进入复苏阶段。在方向确定时,判断今年复苏的节奏对于投资而言至关重要。

参考此前两轮疫情后的经济修复节奏以及去年的基数效应等,我们预计今年经济修复节奏可能分成三个阶段。

以综合PMI来衡量,疫后2个月是经济修复斜率最高的时间,也是复苏的“第一阶段”,对应今年1-2月。在这一阶段,以线下服务业为代表的大部分行业在摆脱疫情影响后快速向疫后增长中枢靠拢,例如今年1-2月服务业生产指数、工业生产指数和社会消费品零售的两年平均同比增速,已经快速恢复到了4.8%、4.9%和5.1%。

在1-2月经济快速填坑后,经济继续复苏但斜率放缓,进入了复苏的“第二阶段”,景气度向更广阔的领域传导。这一阶段,政策和市场将更关注经济修复的内生动能和持续性,政策也不急于过早发力。

在经过一个季度左右的观察期,同时去年的低基数时间(3-5月)结束,经济内生增长成色的更加清晰,针对经济修复的实际情况,可以更加有针对性地出台政策,经济也就进入了复苏的“第三阶段”。

在这样的判断下,3月便成了验证复苏斜率是否发生变化的第一个关键时点。如果3月经济修复斜率没有放缓,那么年内经济修复动能有可能超预期,复苏交易可能还存在向上修正的预期差,如果经济修复斜率放缓,则大概率进入复苏第二阶段,后续需要根据二季度经济数据的环比变化和行业景气度情况,来评价经济内生修复的动能。

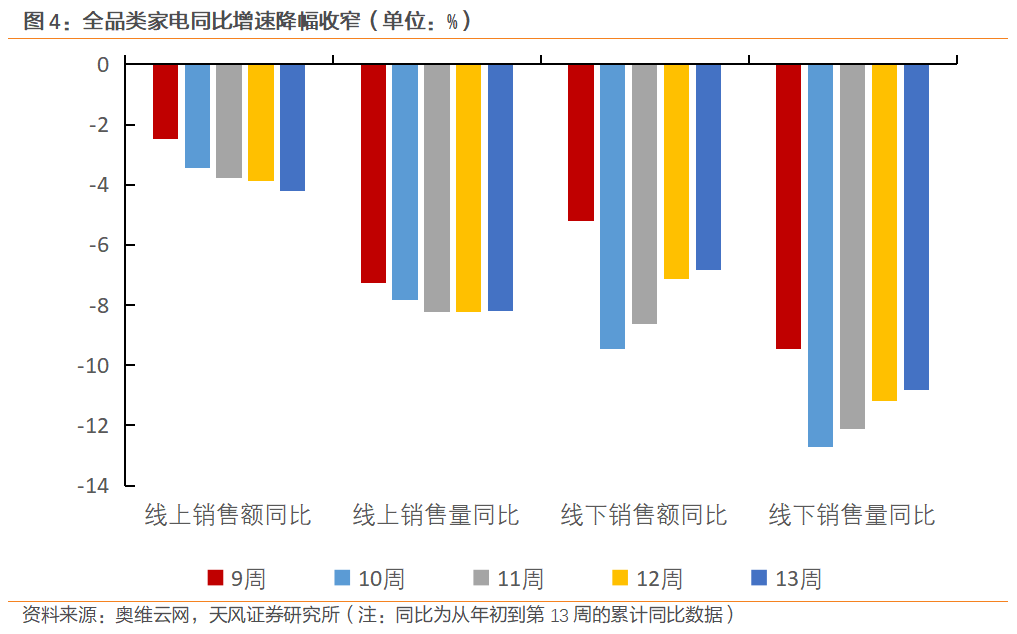

从3月的高频数据和PMI数据来看,经济整体符合修复斜率开始放缓的逻辑。其中地产销售的复苏斜率超预期,线下消费、建筑业和制造业的复苏斜率依次放缓,而一般商品类消费未见明显修复。

(一)地产,未见放缓

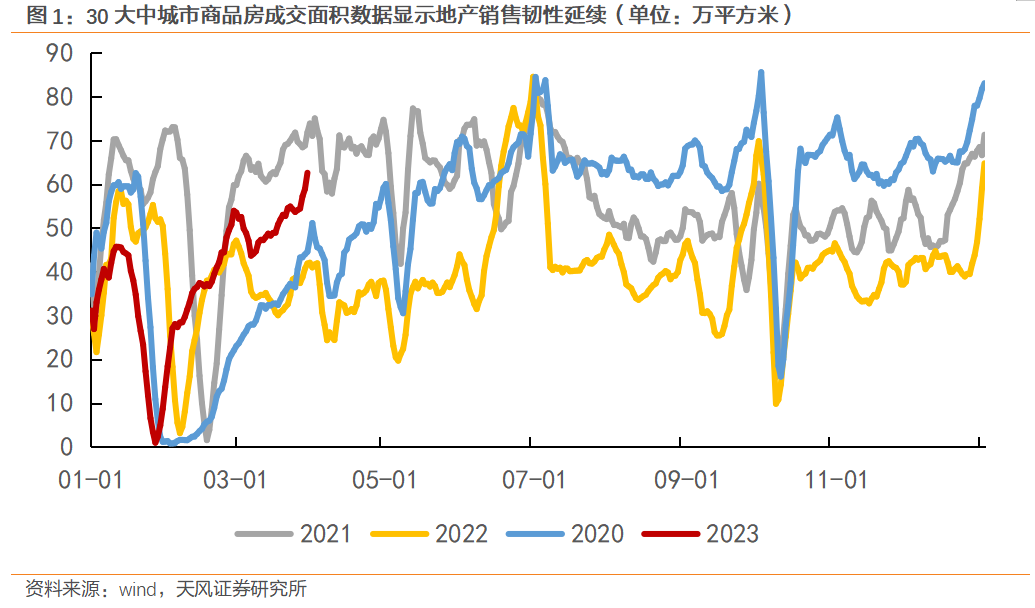

3月地产销售超预期,在前期销售填坑后,地产销售表现出较强的韧性。

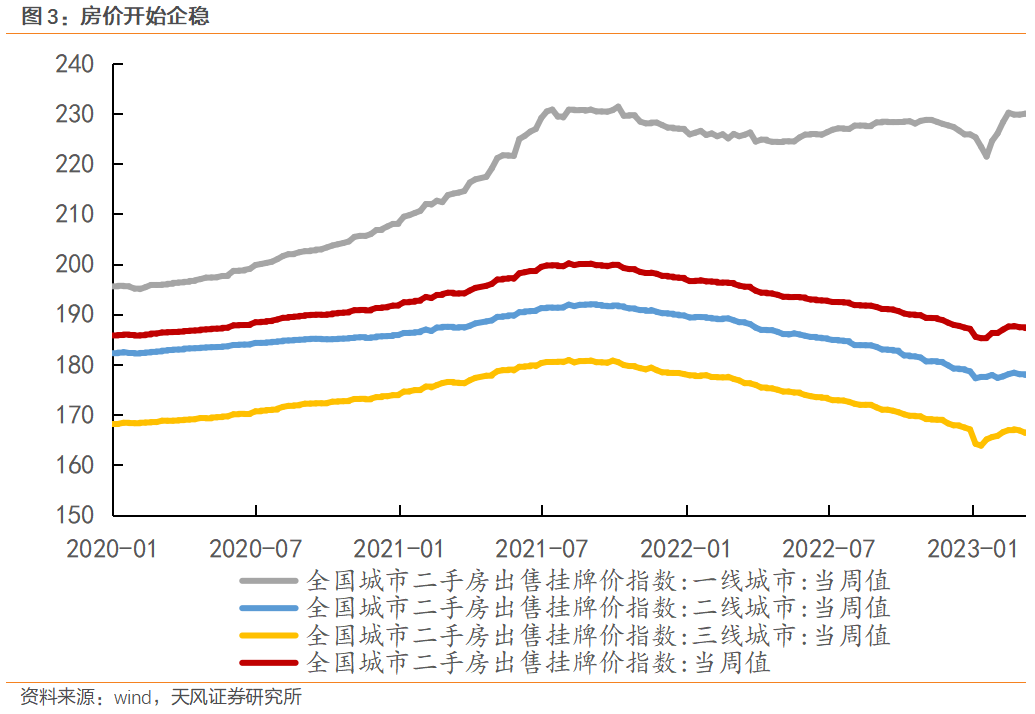

经过月初的小幅调整,新房销售持续走高,最后一周30大中城市商品房日均成交面积达64.7万平方米,接近2019年同期水准,仅明显低于2021年同期,其中一线城市销售面积已经超过了2021年同期水平。同时,各地房价开始企稳,3月末一线城市二手房房价指数相比于去年末上行了2.1%,三线城市房价止住跌势。

本轮地产销售修复是政策发力(3月贝壳百城首套房贷利率仅4.02%)、前期积压需求的集中释放、市场情绪好转等多因素共同作用的结果(详见《地产修复的事实》)。其中,前期积压的需求释放是主因,考虑到仅2022年住宅销售就偏离了潜在需求中枢约5.2个百分点(详见《对直觉的背离:2023年房地产展望》),这一部分需求的释放应该能够支撑年初地产销售修复保持在高位。

但是目前30大中城市的商品房销售面积已经仅次于2021年同期,当时地产销售同比增速(两年平均)之所以能够达到8%以上,既有居民对房价上行的乐观预期(当时房价同比涨幅为4%左右),也有居民收入端持续修复的现实支撑。

但当前房地产销售所面临的环境远不如2021年。仅居民端就面临着收入尚未修复、对期房销售不信任以及对房价长期预期改变等限制居民加杠杆的现实因素。再考虑到人口周期拐点和城镇化速度放缓,房地产中长期的销售中枢下滑可能并未结束(详见《地产下行的尽头:多少亿平是终点?》)。

另外,需要考虑年初房地产销售修复主要依赖此前积压需求的集中释放,这部分需求释放减弱之后,地产销售的内生动能或难以支撑当下的销售水平。所以商品房销售面积很难继续按照之前的斜率修复,并突破2021年同期房地产销售面积的中枢。

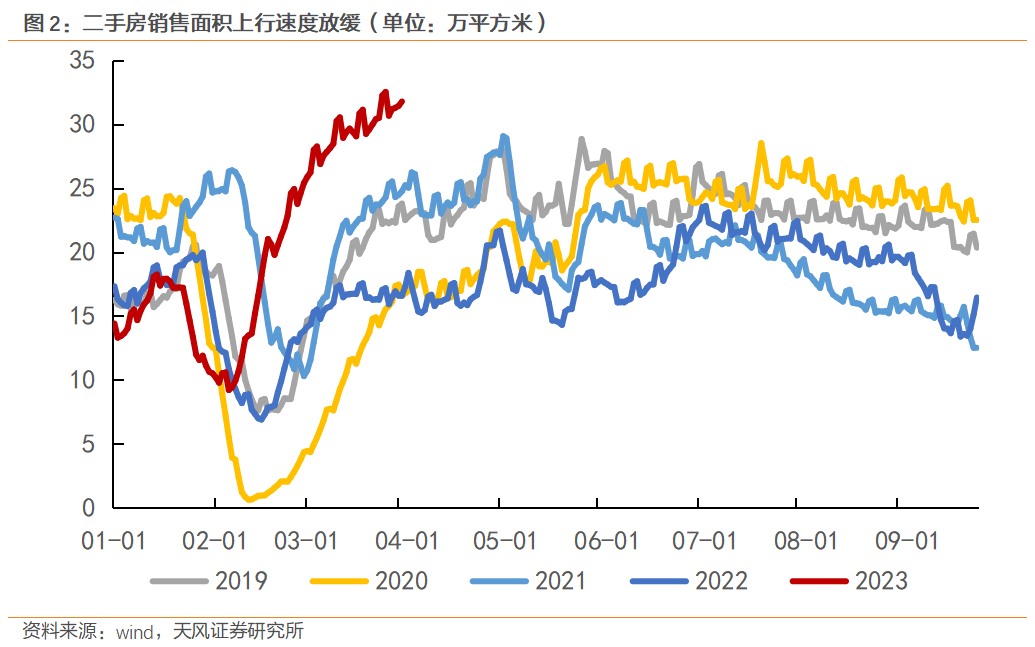

这也意味着以30大中城市商品房销售为代表的房地产修复速度或将逐渐放缓,例如今年率先修复的二手房销售的上行斜率已经开始放缓。

(二)服务、建筑、制造,依次放缓

除房地产销售在3月维持高斜率修复外,其他经济指标则或多或少表现出当下经济修复斜率正在放缓,同时复苏领域出现扩散。

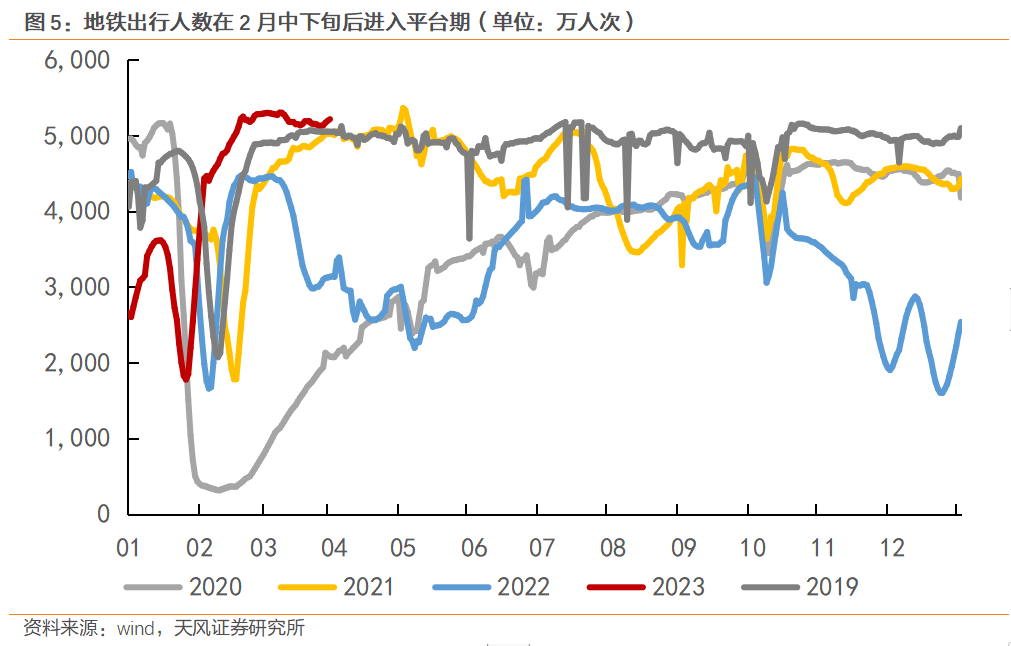

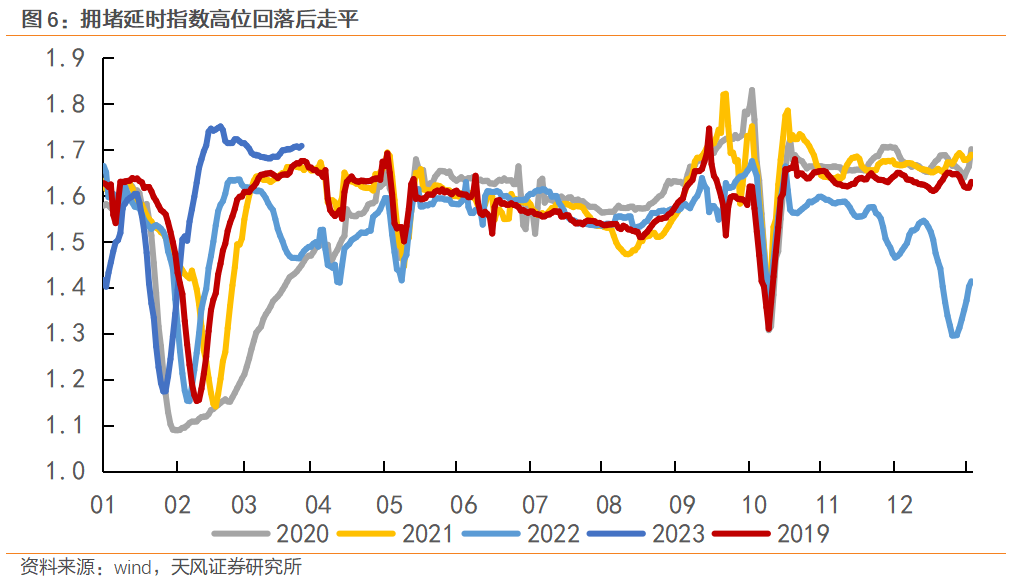

与疫后复苏最强的居民线下出行类消费相关的高频数据(地铁客运量、城市拥堵指数、航班数量)正在显示出快速回升后的高位走平。

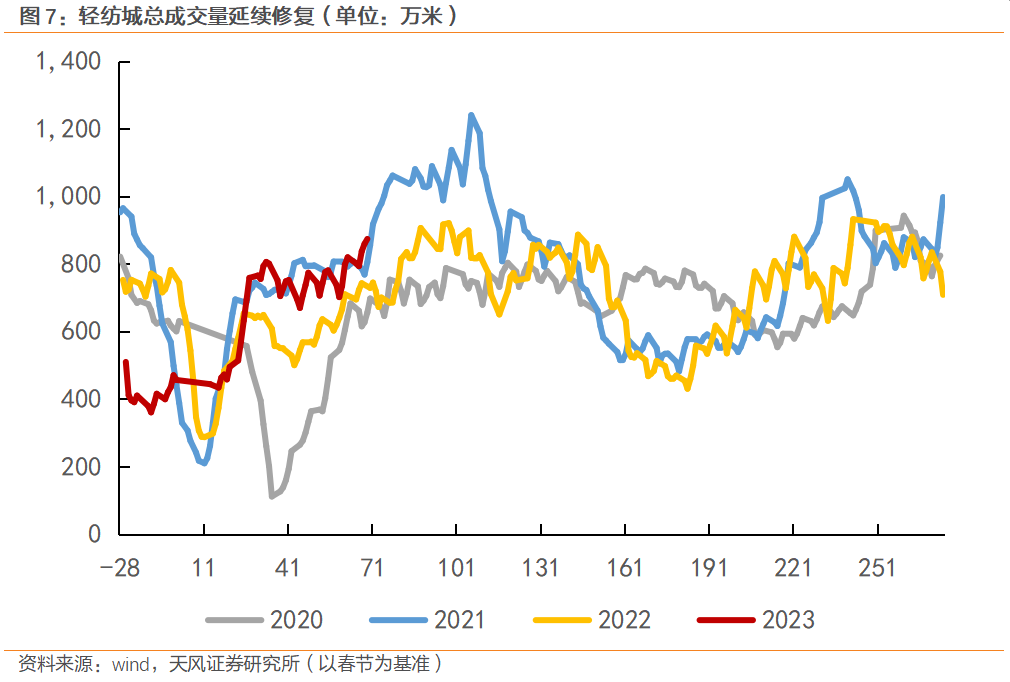

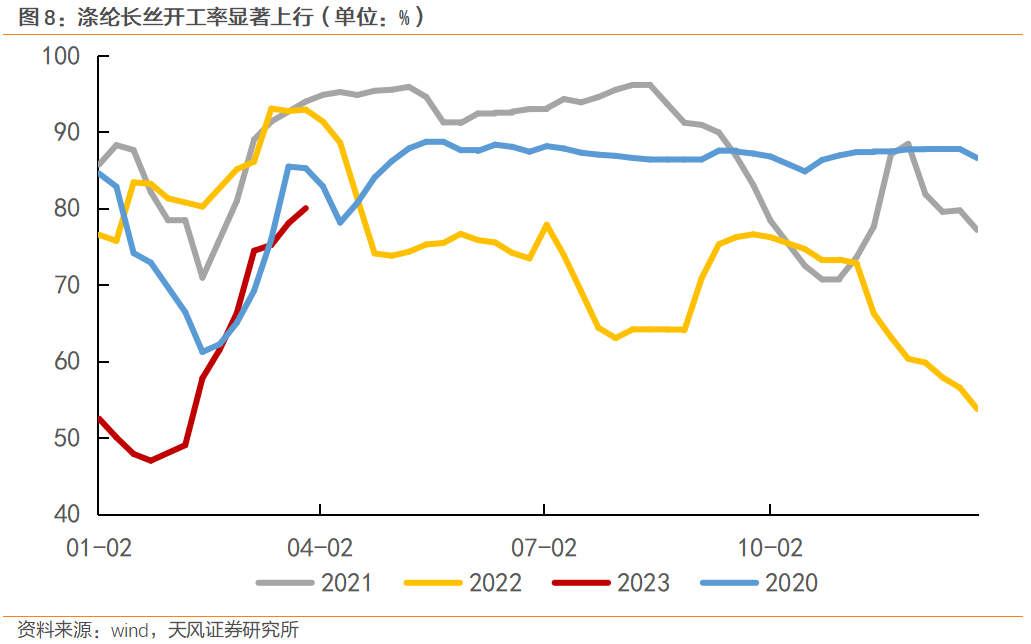

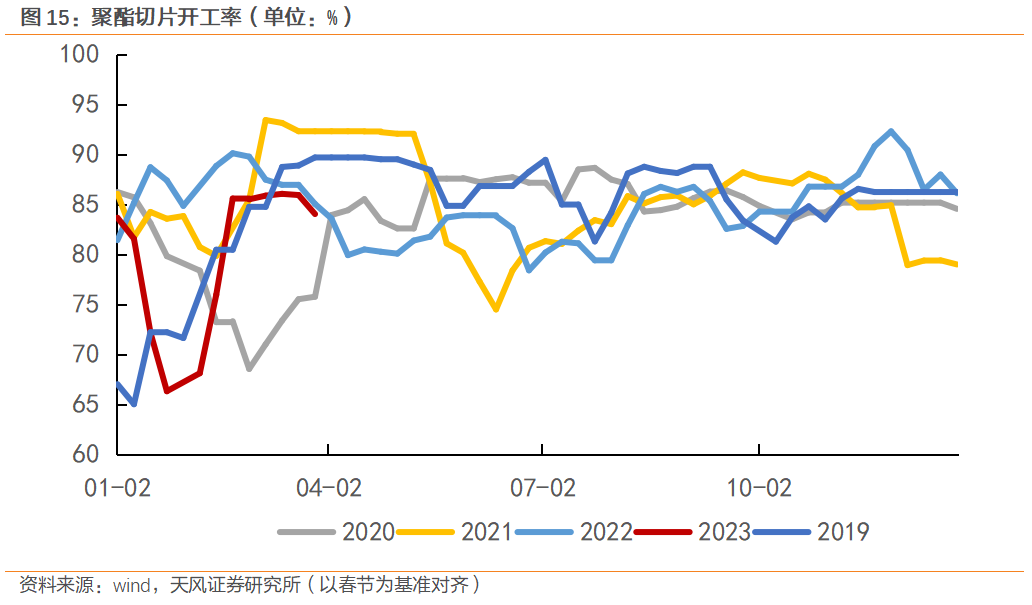

同时,景气度开始从线下服务业向消费制造业传导,以纺服为例,终端需求好转叠加偏低的库存开始驱动纺服行业加快生产,涤纶长丝开工率在3月明显上行。

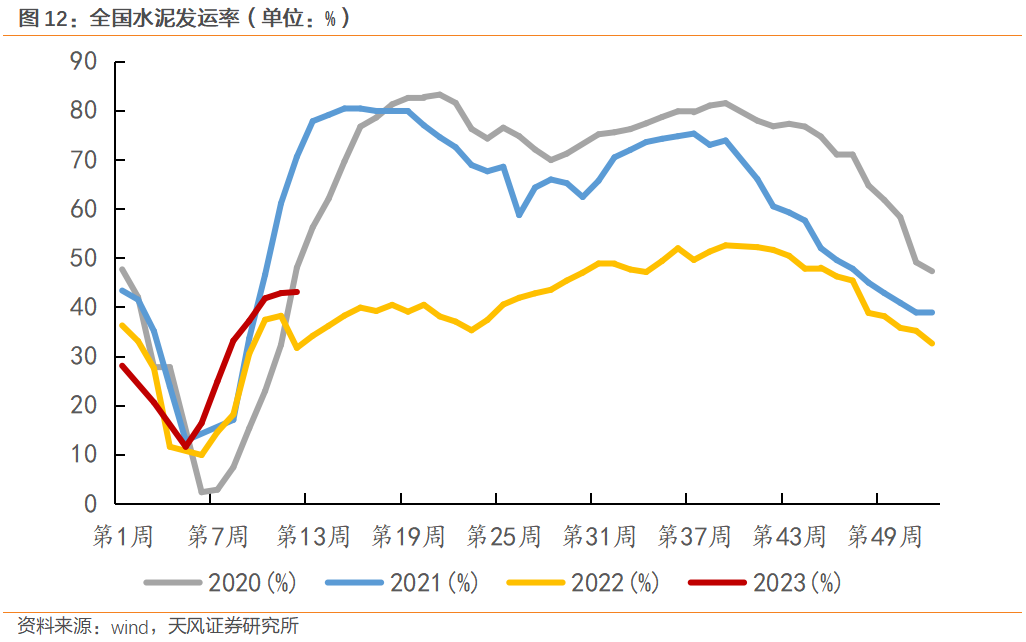

开年以来建筑业的复苏斜率仅次于线下出行类消费,其施工强度进入3月中下旬后也开始减弱。

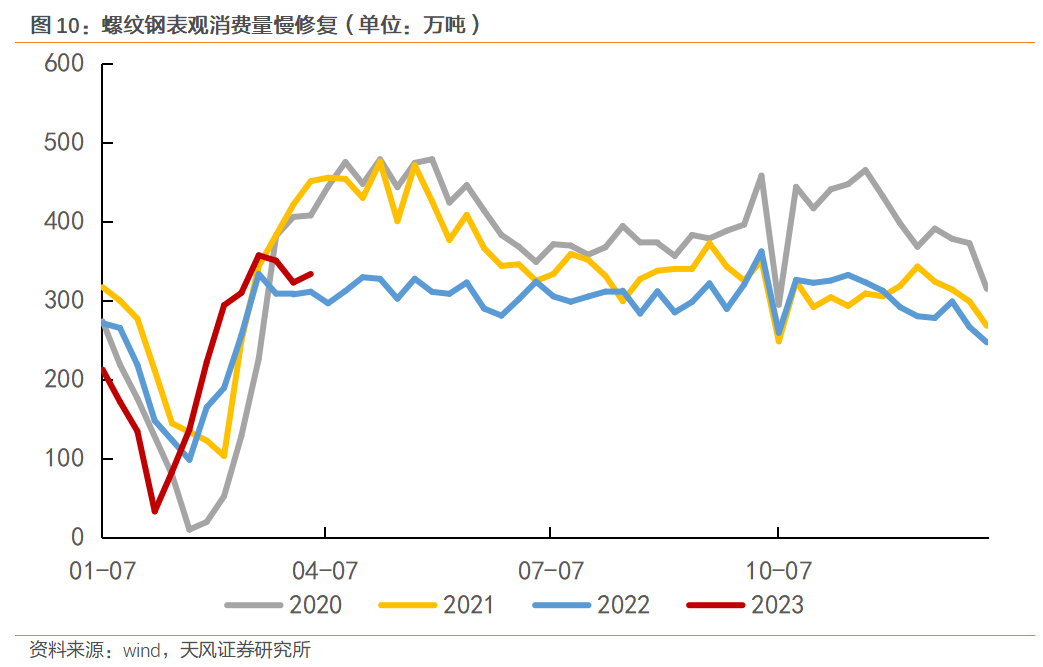

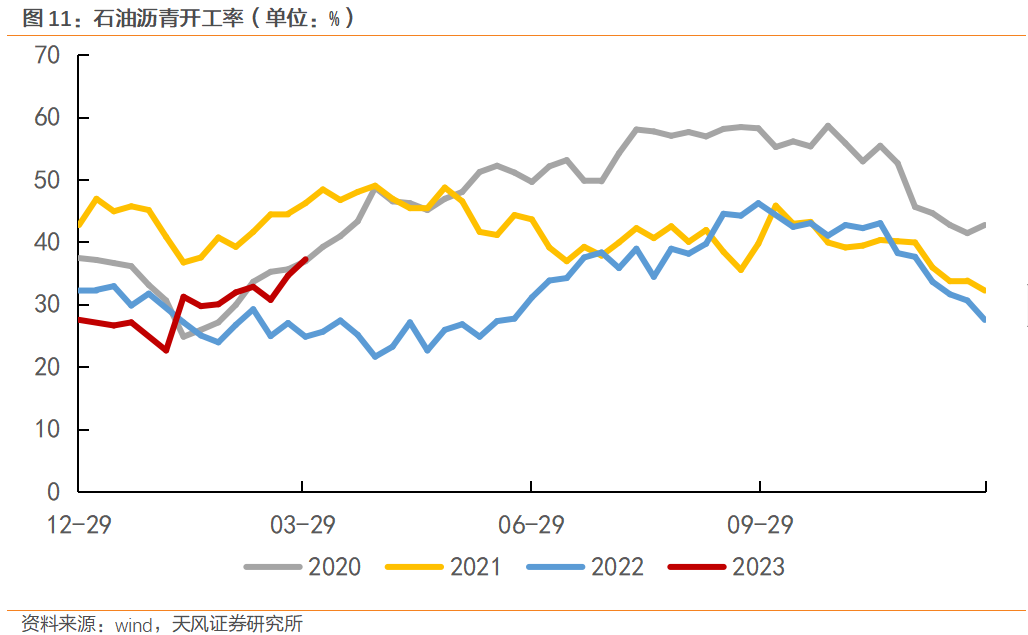

尽管天气转暖后施工条件改善,但从高频数据上看,建筑业的施工强度开始走弱,石油沥青开工率、螺纹钢表观消费量、水泥发运率等相关指标在经历前期季节性上修后,自3月中下旬开始修复斜率有所放缓,各项指标整体表现强于2022年同期,但弱于2020年和2021年同期。

年初以来建筑业高斜率回升的动力来自于1-2月基建同比高增,而房建受制于资金端等制约表现偏弱,考虑到约有22%的水泥需求会流向房建,后续建筑建材类消费需求的走势需要关注房地产销售端的景气度能否向投资端传导。

相比于前期修复较快的服务业和刚刚开始出现走平或放缓的建筑业,制造业修复速度放缓的迹象更为明显。

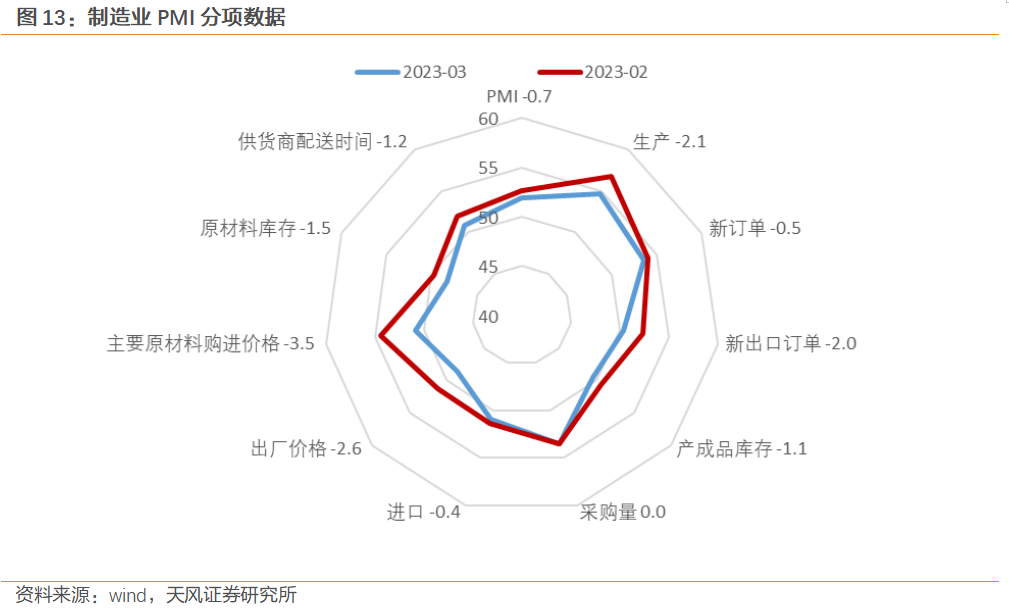

3月制造业PMI环比回落0.7个百分点至51.9%,其中生产指数和新订单指数分别回落2.1和0.5个百分点至54.6%和53.6%。考虑到3月历来是产需大月(2013年-2019年3月,PMI生产指数平均上行1.78个百分点,新订单指数平均上行1.24个百分点),实际制造业PMI的回落幅度或许会更大。

从库存周期来看,目前制造业整体处于去库存周期。受利润率下滑、终端消费修复缓慢等因素的影响,1-2月制造业营业收入同比下滑2.3%,营业利润同比下滑32.6%。通常来讲,营收增速和利润增速领先于库存增速,当下负增的营收和利润增速意味着短期内制造业整体继续处于主动去库存阶段。在主动去库存阶段,市场也很难对工业生产抱有过高预期。

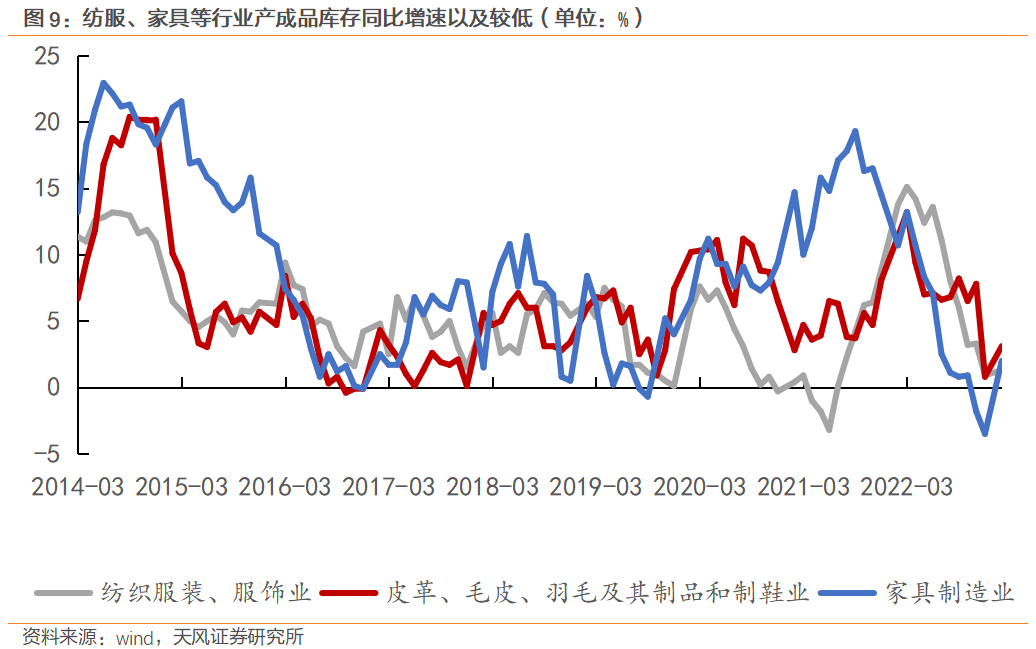

不过虽然制造业整体处于去库周期,但各行业库存周期分化,部分中下游消费行业可能率先进入补库阶段。如纺织服装、制鞋等出行相关消费和家具等地产后周期消费在经过此前持续去库存后,目前库存均位于20%以下的历史分位,未来随着下游消费持续好转,相关行业可能会率先进入补库阶段。

(三)消费K型复苏,一般耐用品滞后

相比于上述复苏放缓的服务业、建筑业和制造业,耐用品消费尚处于复苏顺序的末尾。

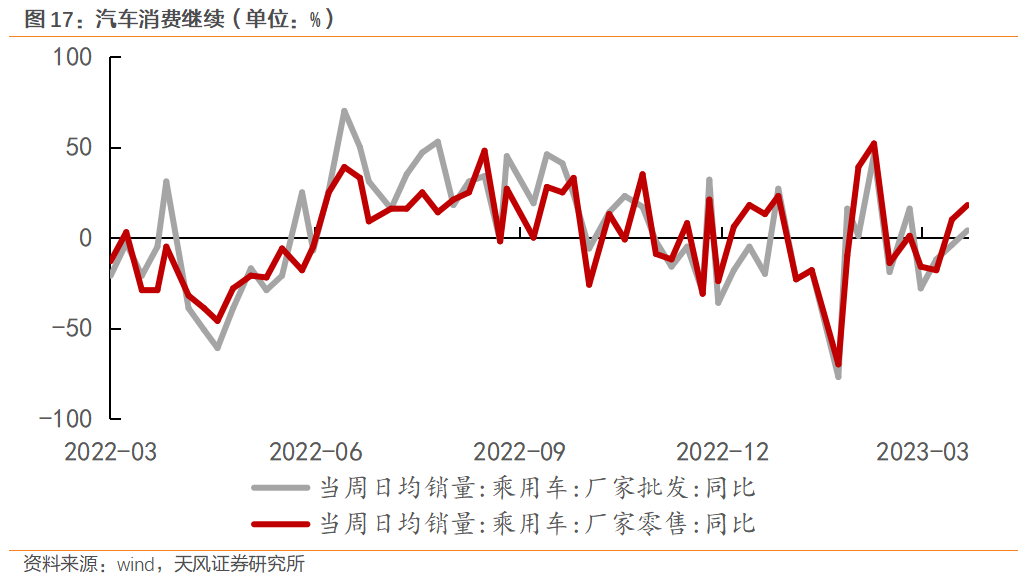

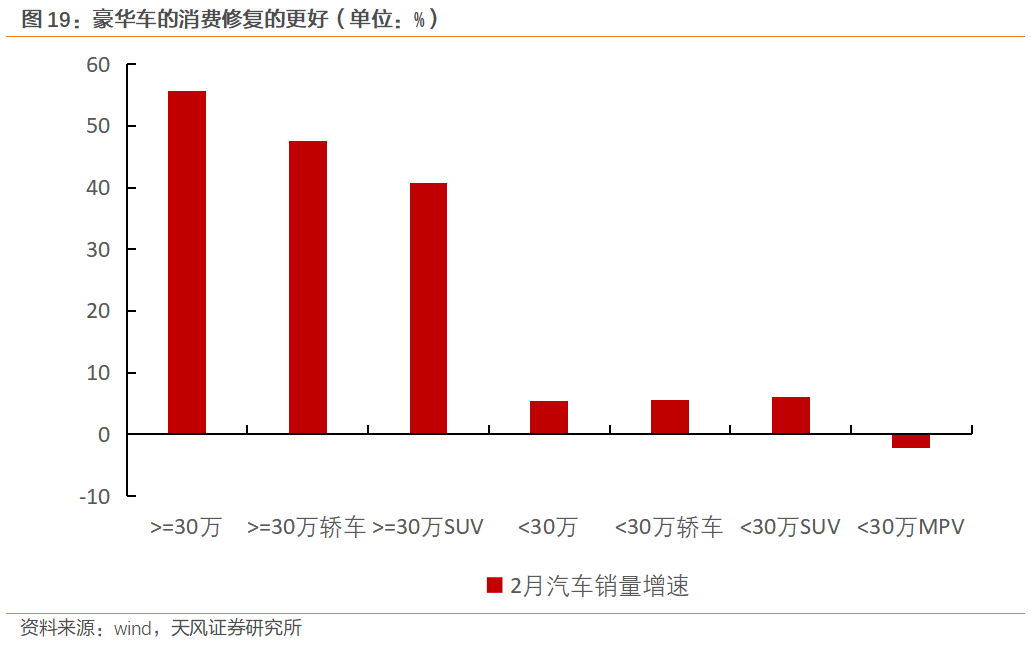

以汽车为例,3月受益于促销和去年的低基数,汽车零售同比小幅回升,但年初至3月26日,乘用车销售依然为负增长,零售同比下降15%(1-2月累计同比-21%),批发同比下降14%(1-2月累计同比-16%)。汽车消费内部出现明显分化,乘联会数据显示,2月30万元以上车型的销量同比增长55.6%,30万元以下车型的销量同比增速则仅有5.4% 。

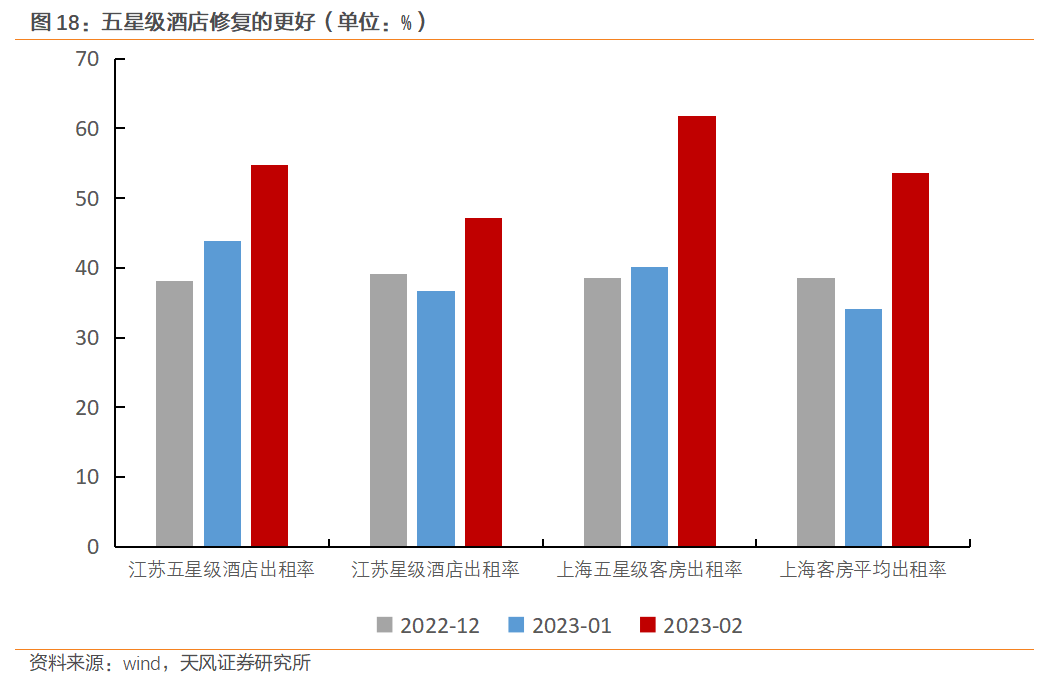

一般耐用品复苏滞后是经济K型复苏的真实写照。超额储蓄的主要持有群体为中高收入人群,疫情之后消费意愿快速修复,并带动高端服务(如五星级酒店)和商品(如豪华车)的修复(详见《超额储蓄能否转化为超额消费》)。但支撑大众消费的主要群体为中低收入居民,就业环境尚未明显改善确实影响了居民收入修复和一般耐用品消费修复。3月制造业和建筑业PMI从业人员指数分别回落了0.5个和7.3个百分点,仅服务业从业人员指数上行了0.1个百分点,考虑到1-2月5.6%的城镇调查失业率以及18.1%的青年调查失业率,预计从就业市场改善到收入改善再到一般耐用品消费修复还需要更长时间。

总的来说,3月以来的高频数据显示出当前国内经济修复方向延续、斜率放缓、景气扩散的几个特征。

在线下服务业和制造业的复苏斜率如预期放缓后,后续还需要再验证和观察的经济复苏问题主要有两点:一是目前超预期修复的房地产销售能否维持韧性以及能否向投资端传导;二是居民就业和收入端的改善情况,这决定了后续大众消费特别是一般耐用品消费的修复高度。

风险提示

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。