美国小银行在商业地产贷款的敞口明显低于次贷危机期间,更重要的是CMBS市场规模远小于RMBS, 且非政府发行债券比例远低于金融危机期间,这个领域出现复杂衍生品导致的银行流动性危机概率较低。风险较大的主要是商业办公楼的地产贷款,特别是科技行业较为活跃的地区,不过监管已经开始关注商业地产可能存在的风险,银行也自去年开始收紧商业地产贷款标准,目前商业地产贷款违约率仍处于历史低位。

近期美国银行业的负面新闻频发,三月初管理资产规模高达9510亿美元的全球最大另类资产管理公司黑石集团违约了一只5.31亿欧元的芬兰商业地产抵押贷款支持证券。

由于商业地产抵押贷款是美国小型地区性银行的贷款组合中占比最大的一块,而且历史上看,导致银行破产的主要驱动因素也是商业地产资产质量的恶化。因此,尽管导致黑石集团违约的底层资产在芬兰,但依然引发了市场对于美国本土商业地产贷款及其衍生品可能出现连锁风险的担忧。

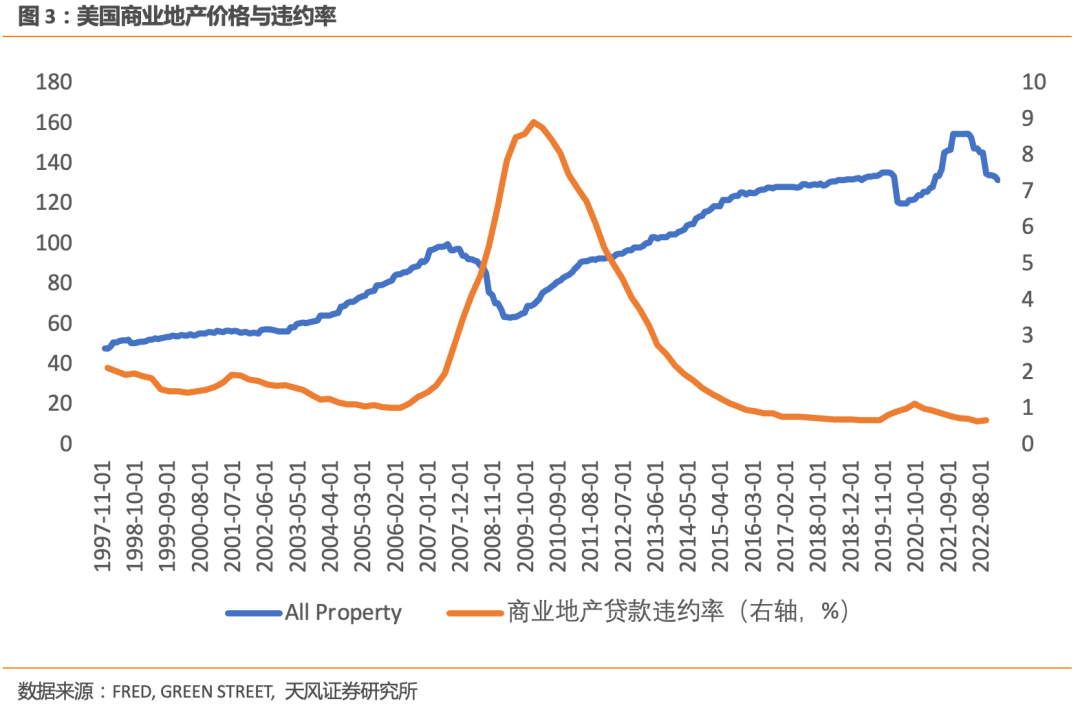

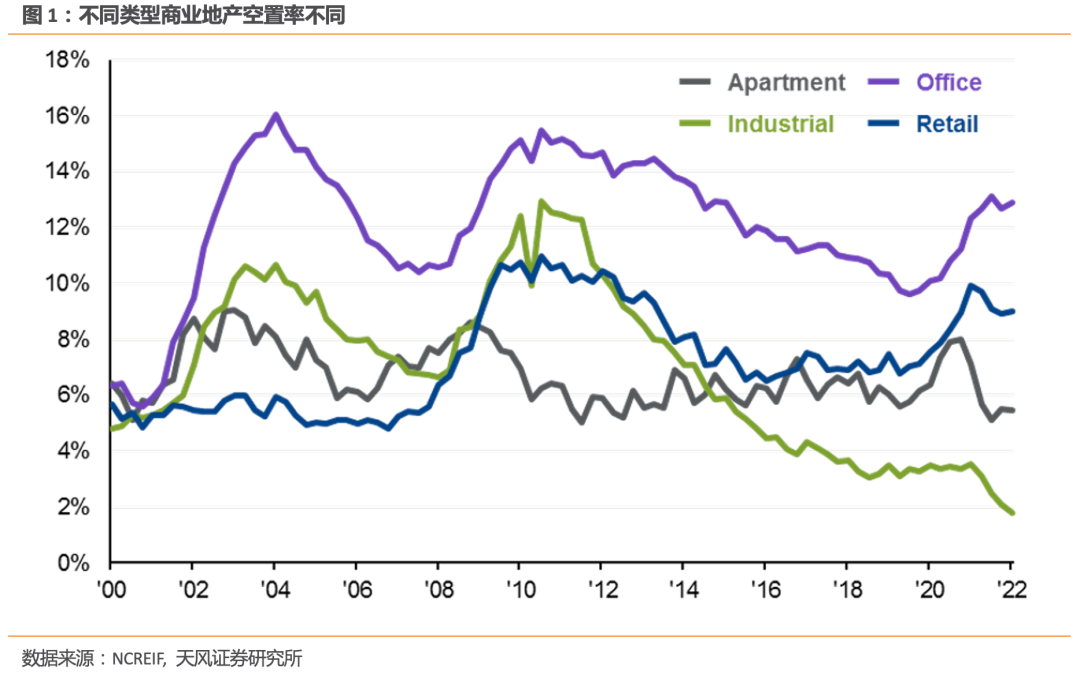

这一次在快速加息之下,美国商业地产的贷款和相关证券会像次贷危机时的居民住宅贷款及其衍生品一样,造成美国银行业的广泛危机吗?考察商业地产贷款对美国银行业的影响,首先要考虑的是资产质量是否有出现问题的迹象。事实上过去三年以来,美国商业地产市场表现出冷暖不均。

疫情后,正如电子商务加速了陈旧的购物中心的消亡一样,远程办公也在摧毁写字楼。写字楼的空置率普遍较高,因为很多企业转向了远程办公,不需要像过去那样需要大量的办公空间。这导致办公物业的需求量减少,而空置率上升。

而工业和物流物业的空置率则相对较低,因为电子商务强劲增长因此对仓库和配送空间的需求量明显增加。由于房屋出租需求强劲,住宅物业的空置率也相对较低。

2023年1月,美国前50大城市的写字楼平均挂牌价为38.04美元,同比涨幅仅为1.1%(远低于CPI房租通胀)。与此同时,美国写字楼空置率上升至16.6%,较去年同期上升了0.8%。其中科技企业聚集的西雅图和旧金山的写字楼空置率上升了1.5%和2.9%,而大部分主要城市的写字楼空置率略有回落。

美国监管机构从去年开始已经关注到了商业地产可能存在的风险。FDIC在2022年8月的《监管见解》(Supervisory Insights)报告中曾表示:“考虑到疫情后工作和商业变化的不确定长期影响、利率上升的影响、通胀压力和供应链问题,在即将到来的审查周期中,审查人员将加大对银行商业房地产贷款交易测试的关注。”

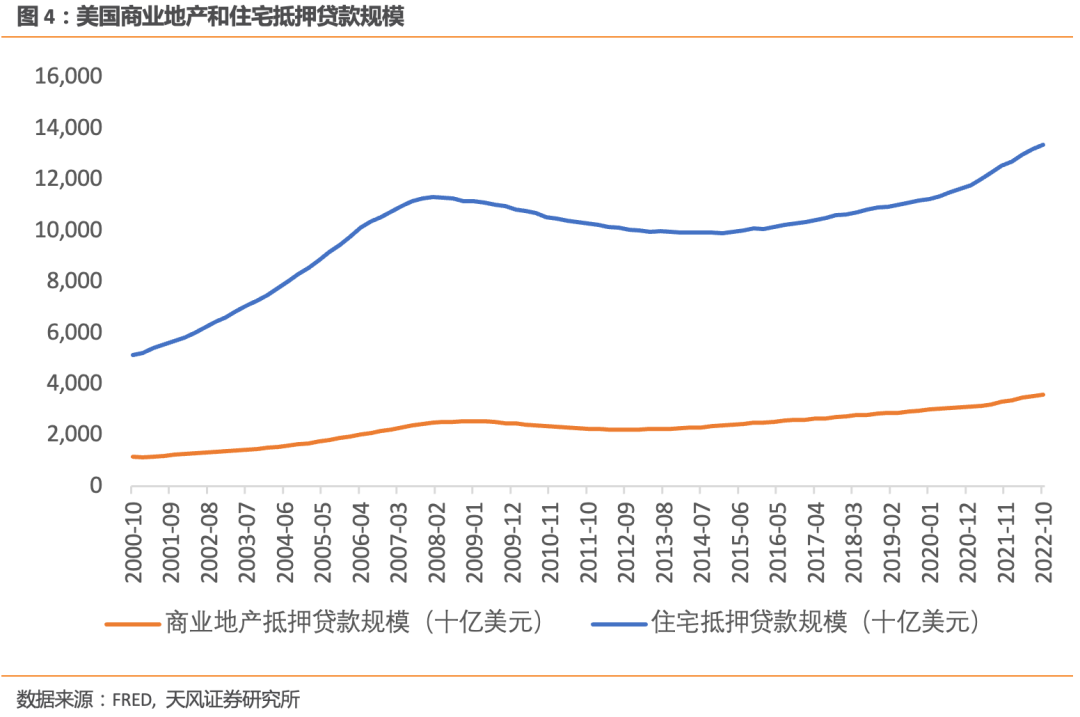

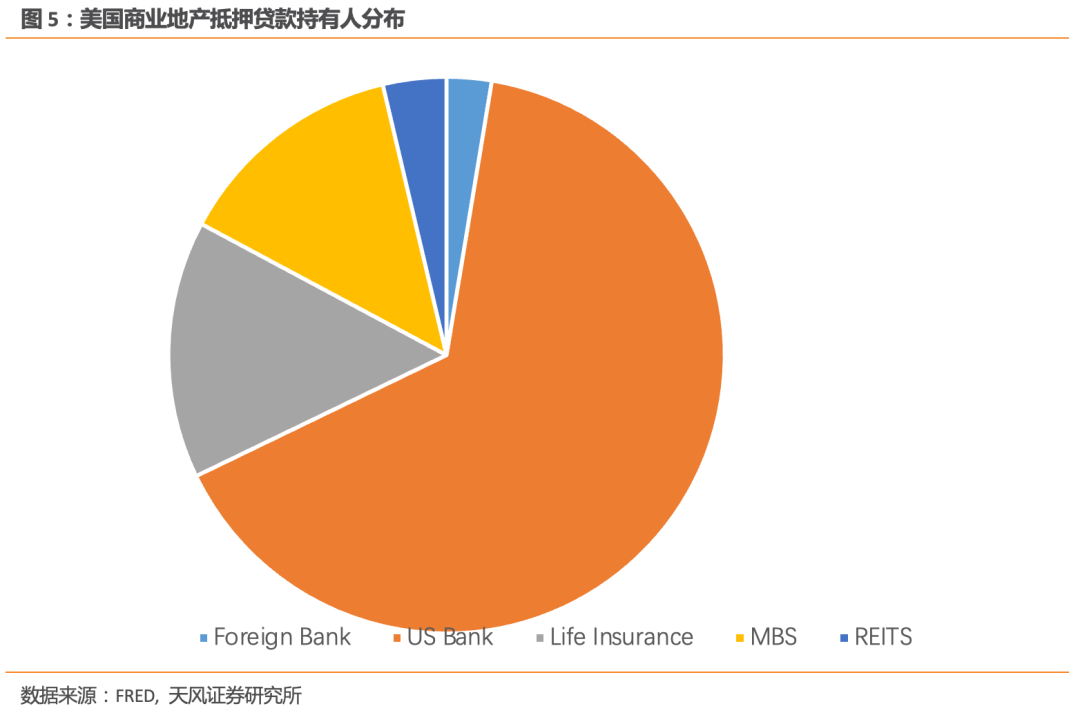

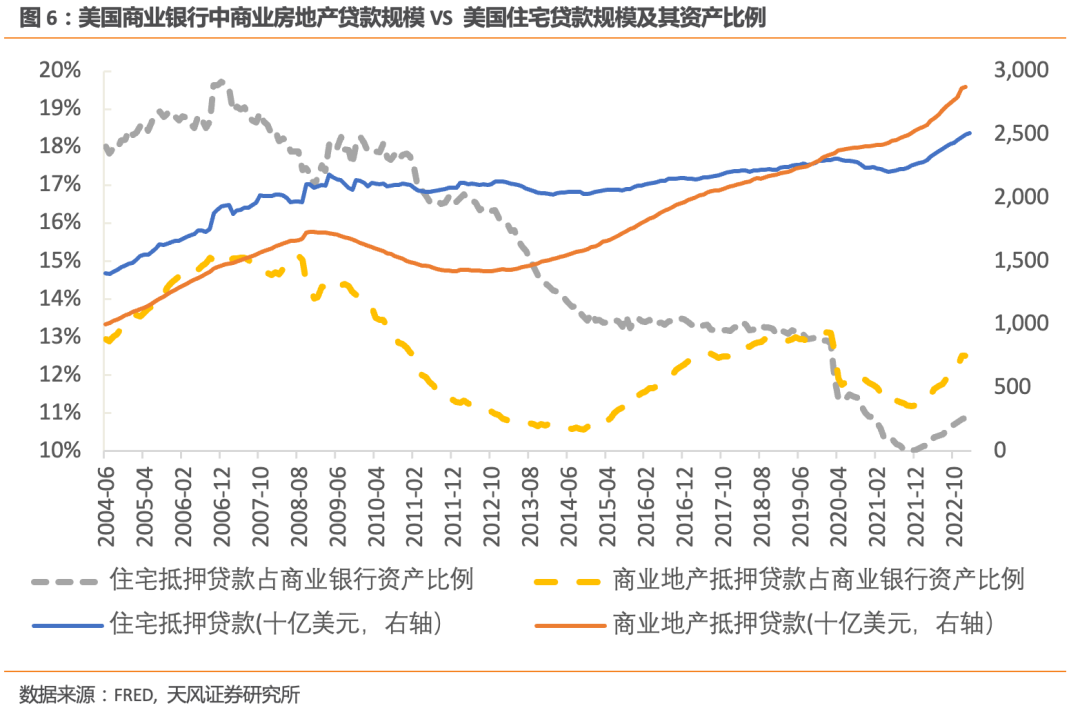

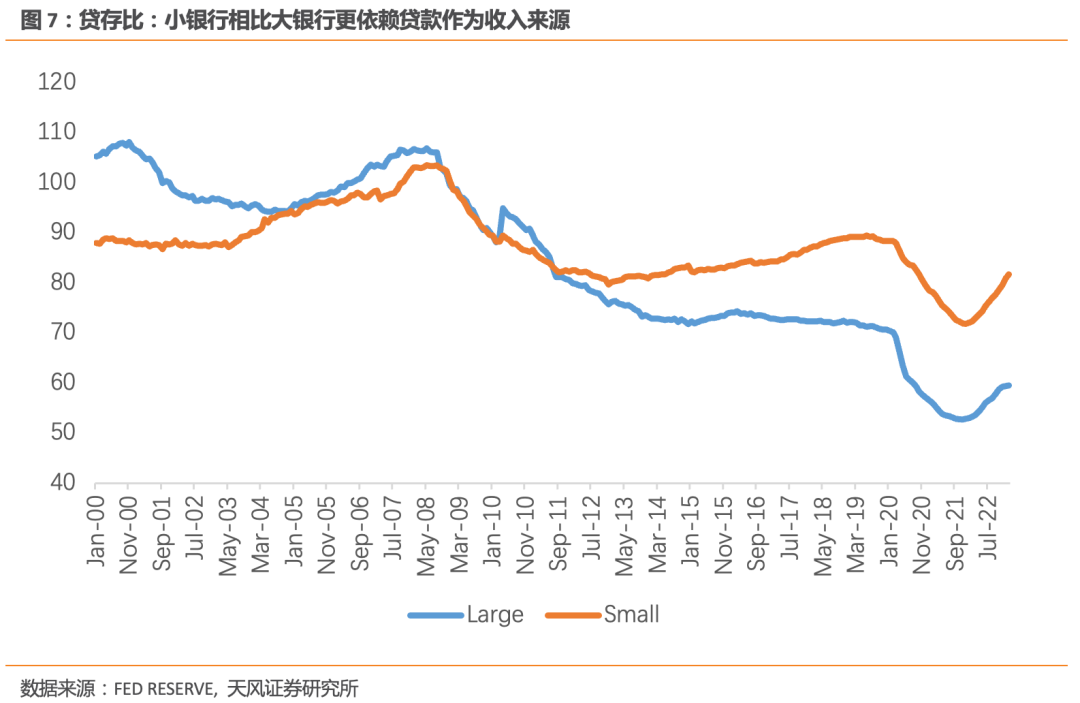

最近半年,虽然美国商业地产价格在联储快速加息的影响下出现明显下跌,但截至2022年四季度,商业地产贷款的违约率仍处于历史低位0.68%,从底部0.65%刚出现回升。考虑到银行是商业地产抵押贷款的主要持有人,接下来的问题是潜在问题资产(商业地产贷款和衍生品)在银行资产端有多大规模。截至2022年底,美国商业地产的抵押贷款规模为3.6万亿美元,主要由商业银行持有(65%),保险公司持有15%,MBS发行机构(主要为房利美和房地美)持有13.5%,REITS和外国银行持有比例不足5%。目前商业地产贷款的规模既远低于住宅抵押贷款的规模(13.4万亿),也不及次贷危机期间美国住宅抵押贷款规模的三分之一。尽管疫情后,美国商业银行持有的商业地产贷款规模超越了住宅抵押贷款,但由于银行资产规模的膨胀,两者占银行资产的比例仅为12.5%和10.9%,依然低于2006年高位的15%和19.5%。美国银行业的贷存比整体低于疫情前水平。分大小银行来看,小型银行的贷款和租赁规模占存款的82%,新冠疫情前这一比例为88%,大型银行的贷存比为60%,新冠疫情前为70%。

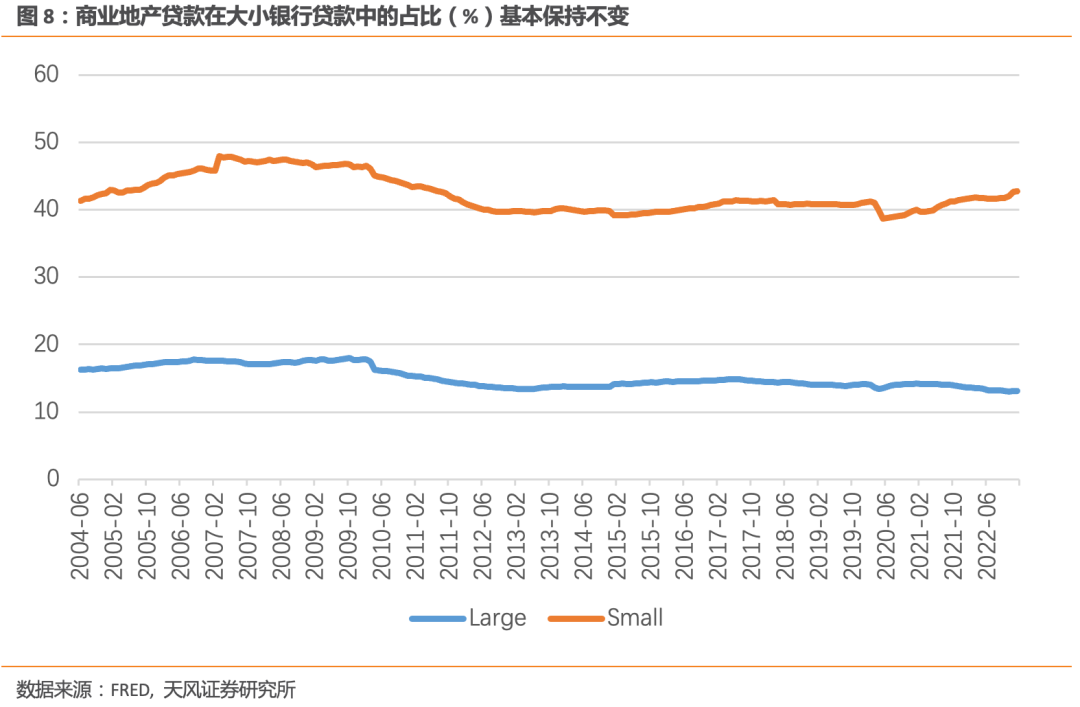

商业地产贷款在大型银行和小型银行的贷款组合中的占比分布为13.1%和42.7%,尽管商业地产贷款在美国小型银行资产中的的敞口更大,但其与存款的比例为35%,占比也一直较为稳定,低于次贷危机前接近50%的水平。

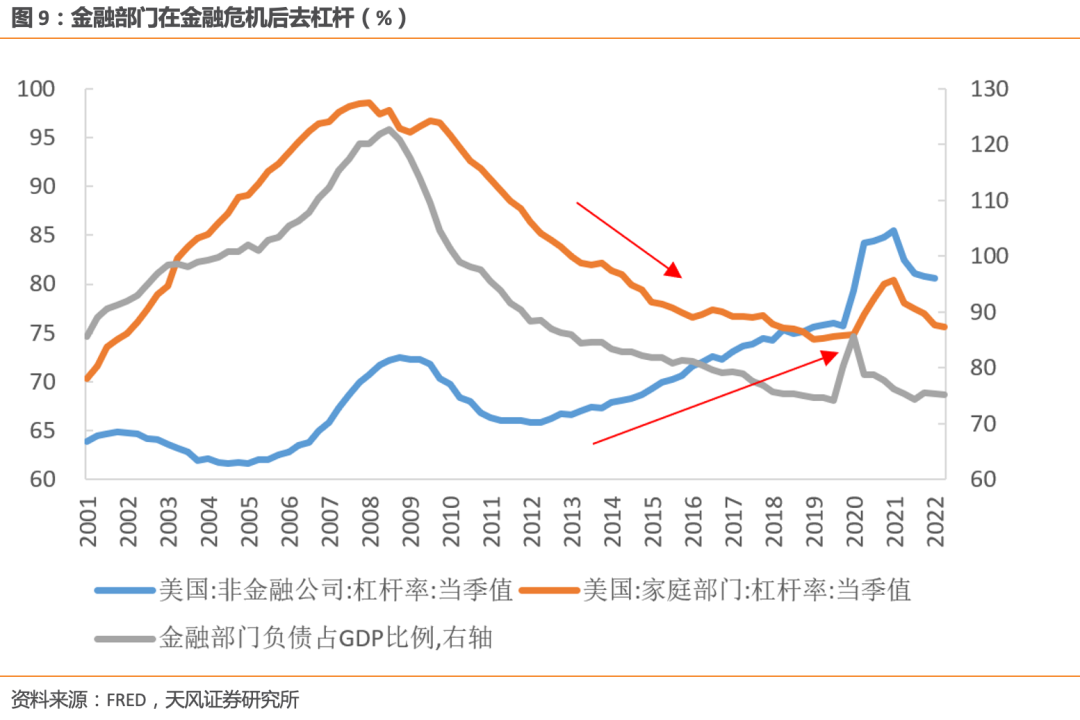

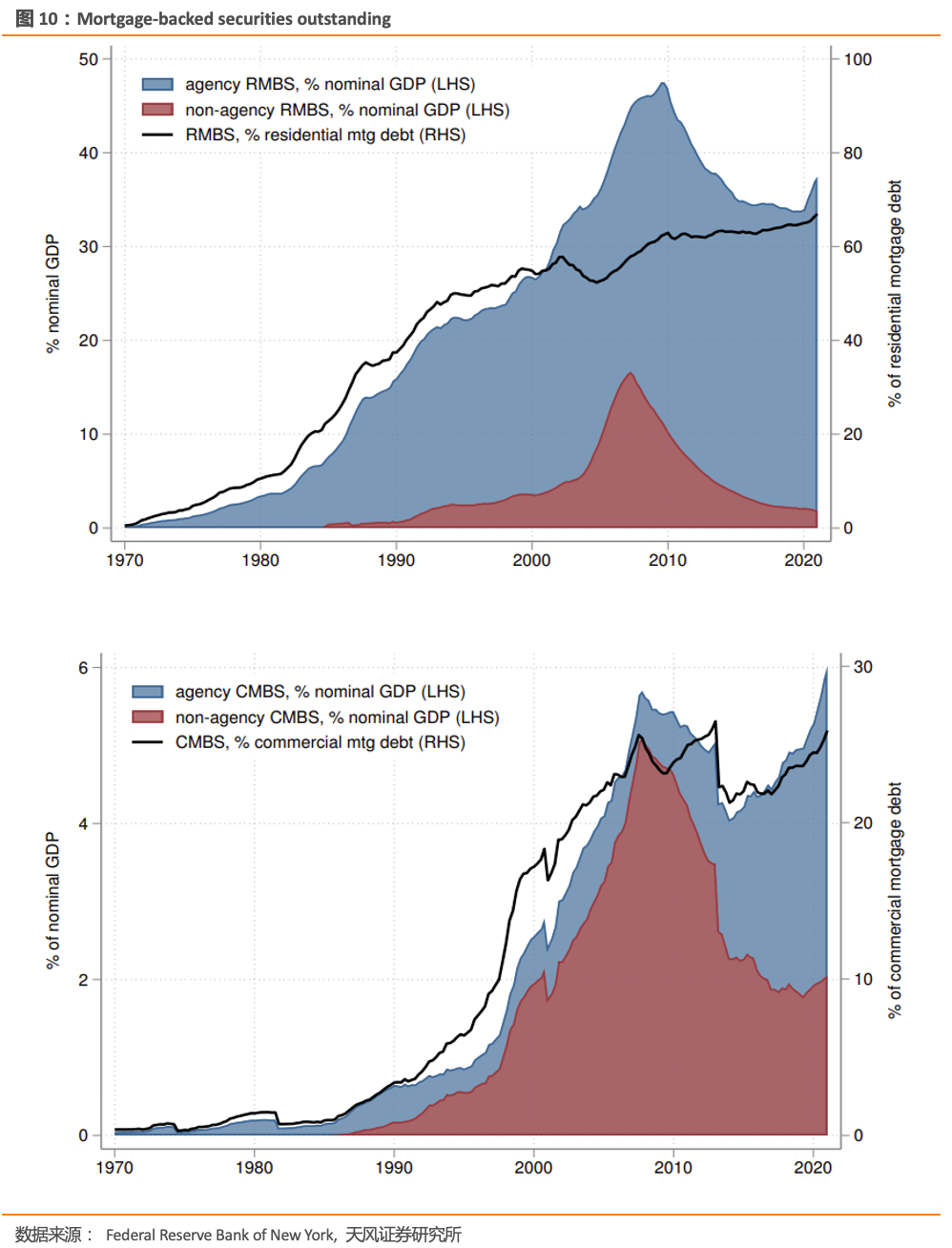

我们在《美国经济可能“不衰退”》中提到,金融部门尤其银行是提供房贷的主要机构,随着经济体的成熟,银行更乐于提供房地产贷款,而企业融资需求逐渐转向直接融资市场,因此金融部门杠杆与居民部门杠杆走势接近。金融危机之后,美国居民部门和金融部门持续去杠杆,居民和金融部门负债占GDP比例已经分别从金融危机高峰期接近100%和120%回落至75.6%和75%,金融部门的资产负债表整体相对健康。除商业银行贷款外,另一个需要关注的资产是以地产抵押贷款为底层资产的MBS(抵押贷款支持证券)。次贷危机期间,住宅抵押贷款证券(RMBS)占美国GDP的比例高达50%,且非政府机构发行的RMBS(包括次级贷款)占GDP的比例超过了15%。而截止2021年,RMBS占GDP比下降至不到40%,且几乎全部由政府机构(如房利美)发行,非政府机构发售部分大幅收缩。

商业地产抵押贷款证券(CMBS)方面,次贷危机期间规模占GDP的比例不到6%,大部分为非政府机构发行,截至2021年,CMBS占GDP比例小幅上升至6%,但非政府机构发行比例已回落至2%。

考虑到金融部门杠杆率已大幅降低,且商业地产抵押贷款证券化率较低,我们认为这个领域出现复杂衍生品导致的银行流动性危机概率较低。

总的来说,目前美国商业地产贷款的质量问题,以及可能引发银行业危机的潜在风险,均不像媒体所渲染出的那么严重。一方面,从资产质量的恶化来看,风险较大的主要是商业办公楼的地产贷款,特别是科技行业较为活跃的地区。不过监管已经开始关注商业地产可能存在的风险,银行也自去年开始收紧商业地产贷款标准,目前商业地产贷款违约率仍处于历史低位。另一方面,美国小型银行在商业地产贷款的敞口明显低于次贷危机期间,更重要的是CMBS市场规模远小于RMBS,且非政府发行债券比例远低于金融危机期间,这个领域出现复杂衍生品导致的银行流动性危机概率较低。风险提示

全球经济深度衰退,美联储货币政策超预期紧缩,通胀超预期宋雪涛 | 宏观首席研究员

中证协培训讲师,保险资管业协会百人。美国北卡州立大学经济学博士。曾任人民银行研究局访问研究员,CF40特邀研究员,发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师(前15名),2021年金牛奖最佳分析师(第3),2020、2021年Wind金牌分析师(第3)、上证报最佳分析师(第5),2019、2020、2021年新浪金麒麟分析师,2020年21世纪金牌分析师(第5),2020、2021年入围新财富最佳分析师。

向静姝 | 研究员

曾任职于英仕曼投资旗下核心量化对冲基金AHL。伦敦商学院硕士。主要负责美国经济、全球央行和美股美债研究。

林 彦 | 研究员

曾任职于弘尚资产(红杉资本在中国的证券资产管理平台)量化投研部门,负责商品期货投资条线。武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

武汉大学金融学硕士,主要负责ESG、产业政策、行业专题研究。对外经济贸易大学金融学硕士,主要负责经济政策和利率研究。中央财经大学产业经济学硕士,主要负责国内宏观经济和货币流动性研究。