金属与采矿属于上游行业,主要包括铁、铜、铝、锂、黄金和多种小金属,产业链涵盖矿石的采选、冶炼和加工环节,是国民经济不可缺少的基础材料和重要战略物资。

MSCI针对金属与采矿主要列出了四类需要关注的ESG财务议题:

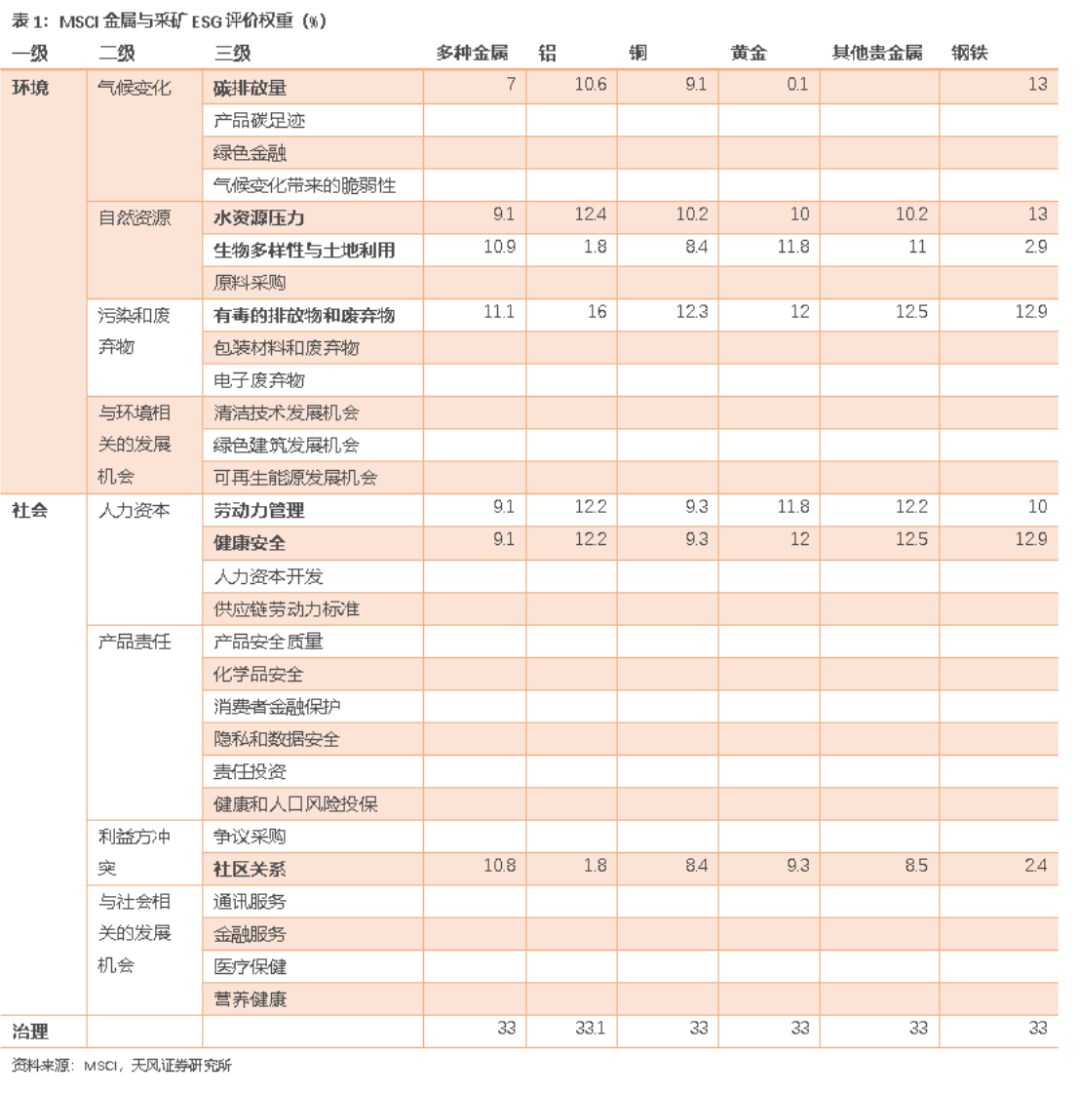

一是与气候变化相关的“碳排放量”。金属与采矿属于能源密集型行业,对温室气体排放限制政策带来的能源价格和碳价格变动较为敏感,企业能效提升可以缓释此类财务影响。由于各子行业能耗强度差异较大,MSCI对此议题赋予的权重有所差异,例如钢铁、铝、铜对应的权重为13%、10.6%和9.1%,黄金和其他贵金属对应的权重几乎可忽略。

二是与资源利用和污染治理相关的“水资源压力”“生物多样性与土地利用”“有毒的排放物和废弃物”。自然条件下许多金属会以硫化矿石形式存在,采矿作业增加了硫化物与水、氧气和微生物的接触面积,加速了酸性废水的产生,如不加适当处理,会对生态区系产生严重的污染。单纯就财务影响而言,企业可能因此面临罚款、停工、声誉受损,也需处理水资源不足、用水费用增加、环境特征变化造成的开采成本上升。

此外,金属与采矿耗水量较大,水资源紧张容易对矿山、特别是位于干旱地区的矿山的生产形成干扰,加建水管和基础设施也会造成额外运营开支。铜生产商Antofagasta曾警告,智利长期干旱可能会影响公司旗下全球最大的铜矿之一Los Pelambres铜矿生产。

三是与人力资本相关的“劳动力管理”“健康安全”。金属与采矿的劳动密集性较强,生产危险性较高,劳资关系的处理不当或工伤事故的发生将极大影响生产的正常进度。例如2021年7月智利Escondida铜矿、Andina铜矿和Caserones铜矿的工会均拒绝了公司管理层对于劳工合同的最新提议,决定举行罢工,对智利超过四分之一的铜矿生产造成了干扰。

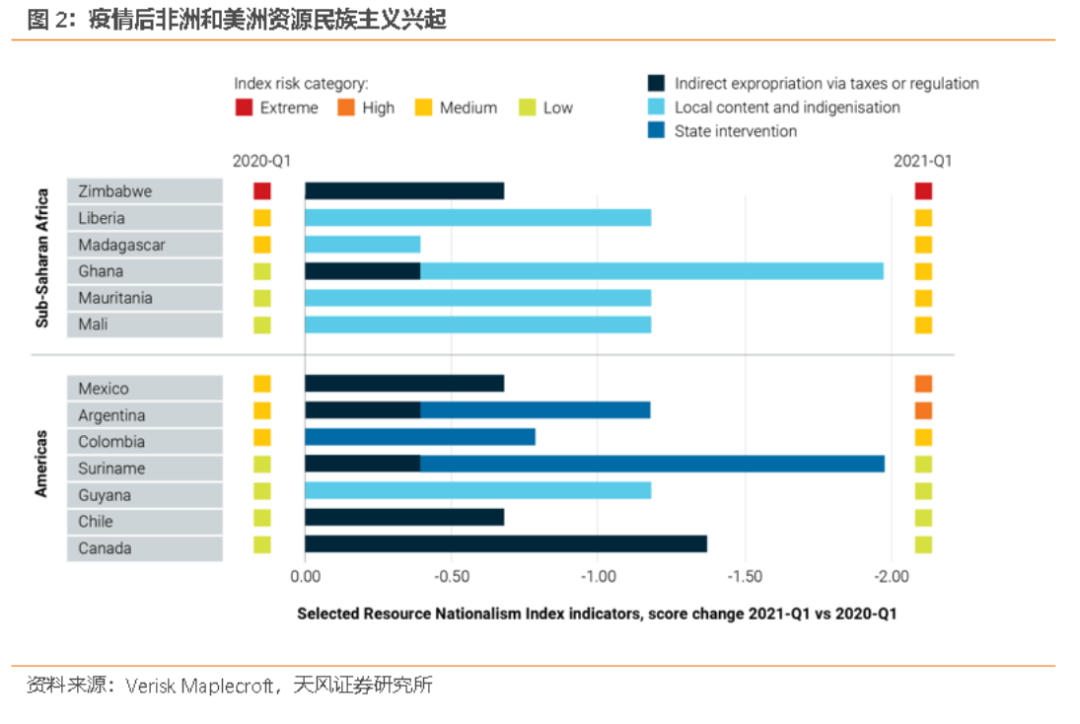

四是“社区关系”。采矿作业会通过废料和废水排放、能源和水占用对所在地产生直接的环境影响,也可能因为利益分配问题引发资源民族主义,如2021年底秘鲁Las Bambas铜矿附近社区要求获得更多利益,在运输矿产品的必经之路上设立路障,铜矿被迫关闭;2022年2月秘鲁Cuajone铜矿附近社区的居民切断了对该矿的供水,导致矿山暂停运营。因此,企业需要处理好所在地社区和政府关系,在公司盈利的同时为当地提供关键的社会经济效益,降低生产中断、税收提升、出口限制等相关风险。

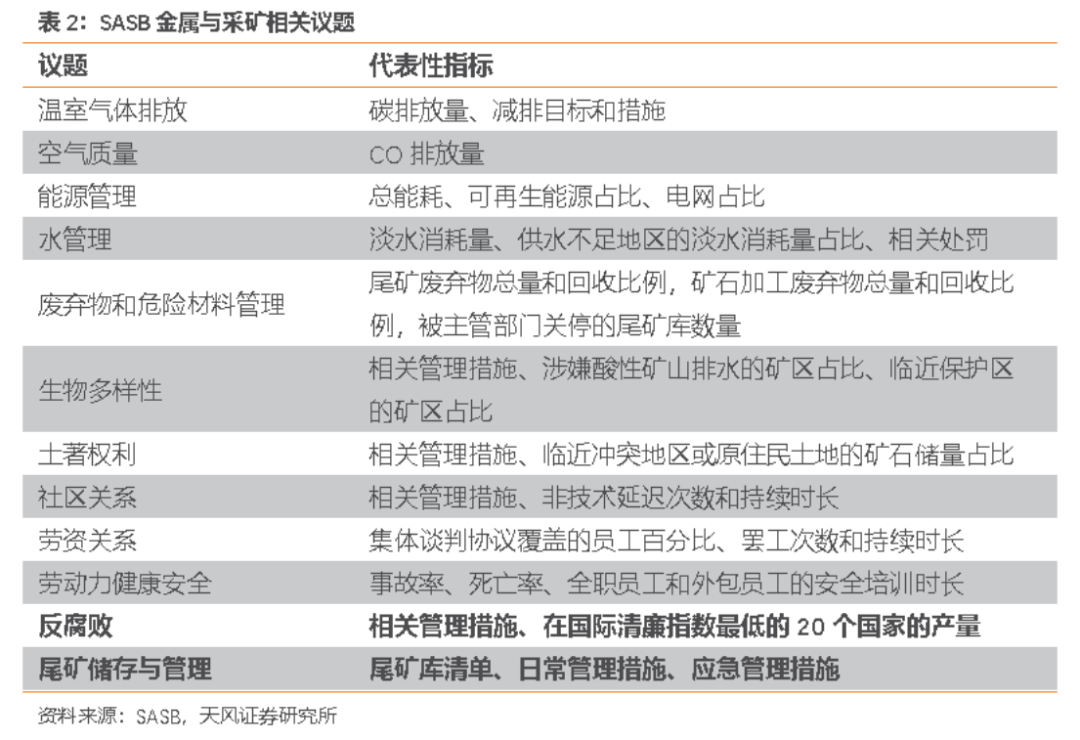

SASB(持续性会计准则委员会)提供的企业ESG报告准则的可操作性较强,整体与MSCI有较大重叠,但对维度进行了进一步细化,其中有两个新增维度值得关注:

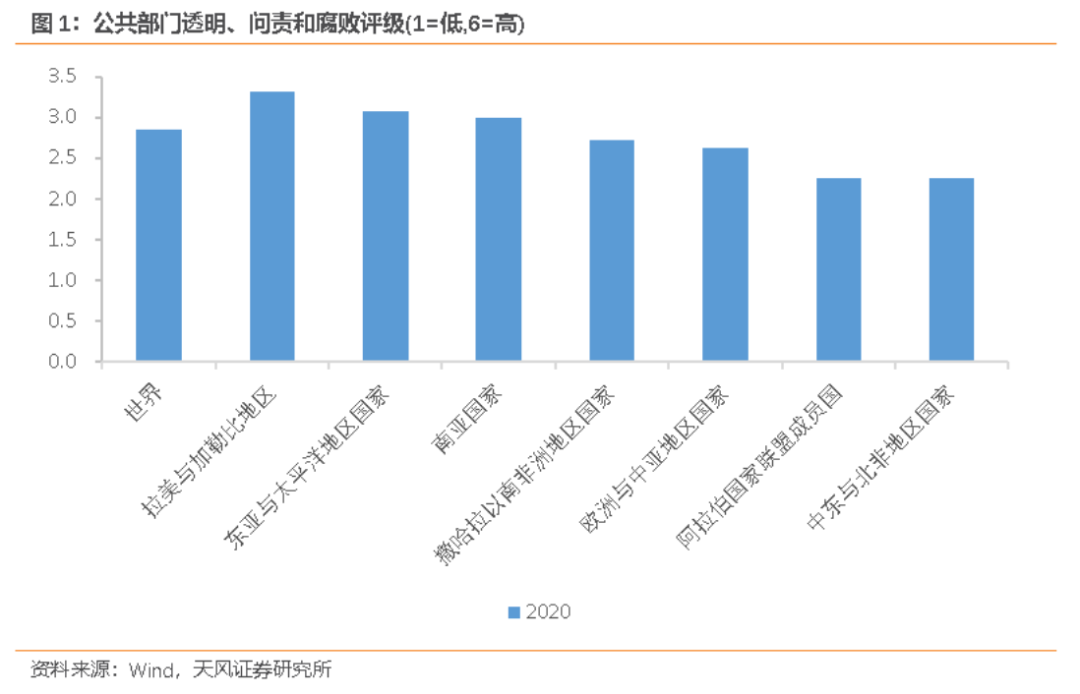

其一是反腐败。矿业投资金额大、周期长、门槛高,项目不易搬迁重建,因此项目所在地的投资环境是重要的影响变量。公司在腐败倾向严重国家的业务占比越高,可能出现的风险敞口就更大。根据世界银行发布的2020年公共部门透明、问责和腐败评级,在中东、北非、阿联酋国家投资可能面临较高的腐败风险。

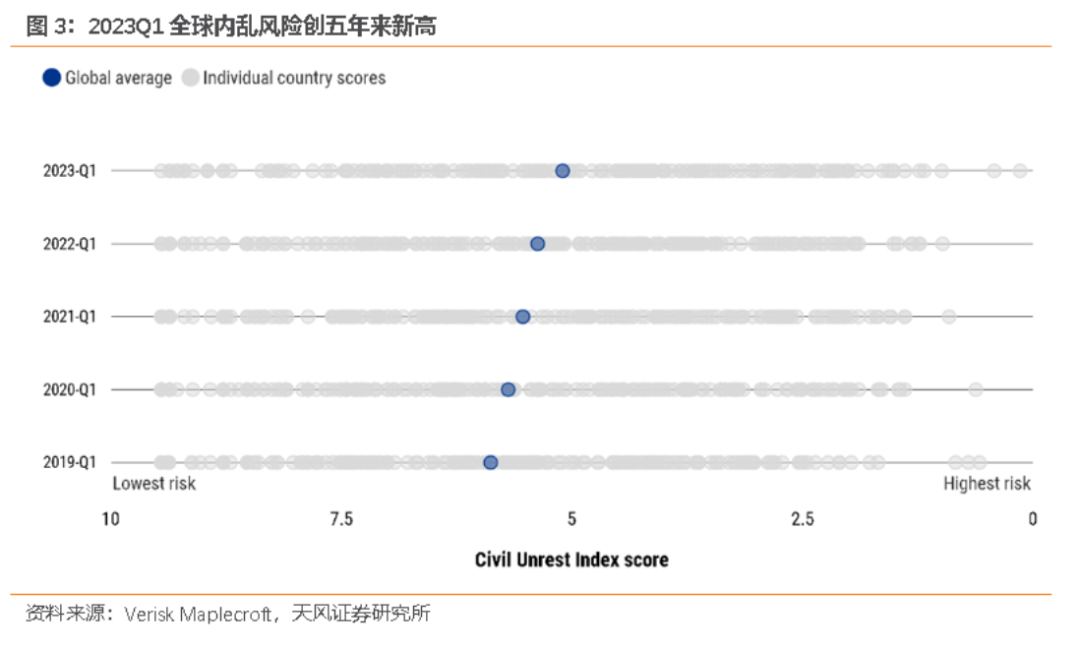

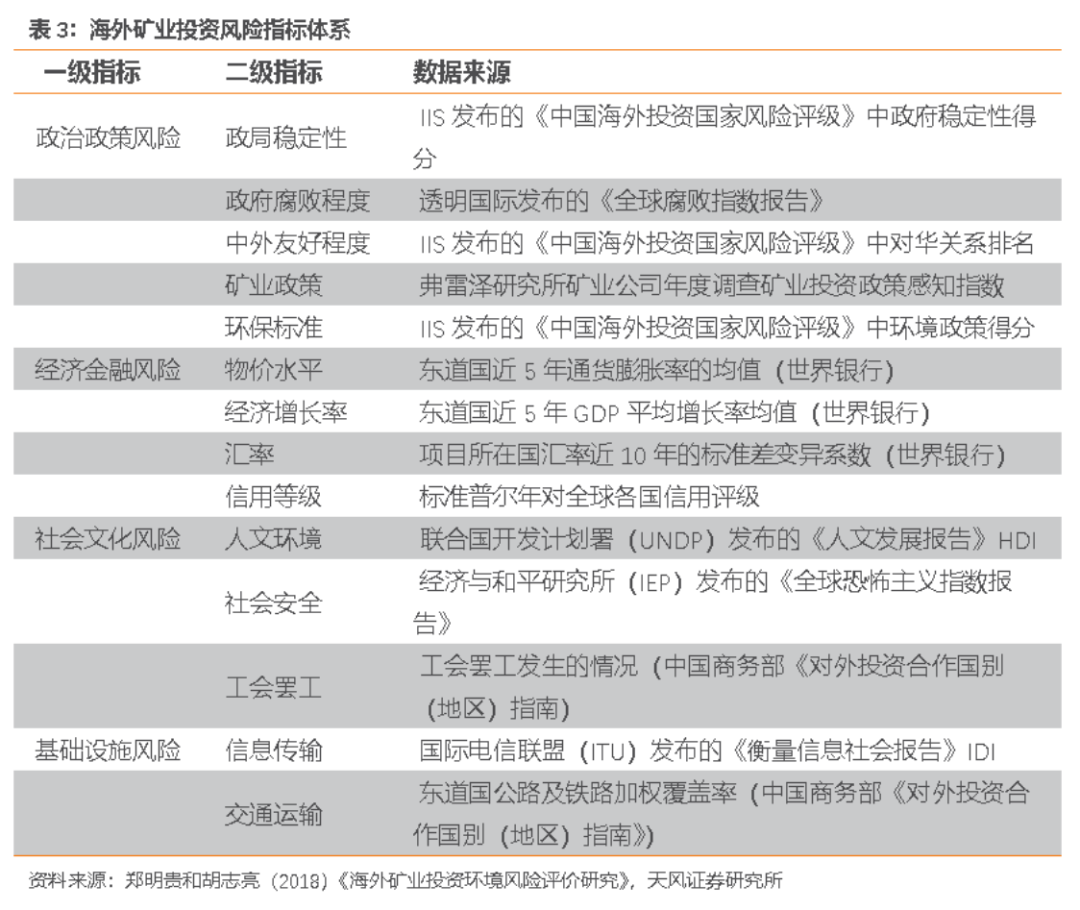

事实上,海外矿业投资风险不仅局限于反腐败这一维度,而是存在政权更迭和政局稳定风险、国有化和加征税费等政策法规风险、地缘政治风险、社会动荡风险、汇率变动风险、基础设施不足风险等多个方面。根据中国矿业联合会统计数据,我国企业开展海外矿业投资的成功率低于30%,近年来全球资源民族主义的兴起、社会稳定压力的加剧、环境和社会标准武器化的趋势又对企业提出了新的挑战。表3的风险指标可作为企业海外矿业投资项目评估参考。

其二是尾矿储存与管理。尾矿是指矿石经选矿厂选出精矿后产生的固体废物,储存尾矿的尾矿库通常由筑坝拦截谷口或围地而成,既是可能发生泄漏、污染土壤和地下水的危险源,又因高势能可能引发泥石流灾害,造成重特大事故。代表性事件是淡水河谷2019年矿坝溃坝,造成超过270人死亡,向当地政府和社区赔偿约69亿美元。未能建立有效安全监督机制的企业更可能发生此类低概率、高影响事件,蒙受重大经济损失并丧失经营许可。

对于我国金属与采矿行业而言,高质量发展要求产业加速转型,实现供给高端化、结构合理化、发展绿色化、转型数字化、体系安全化,涌现出下游客户低碳产品需求扩容、产品升级和关键技术突破、制造数字化和智能化转型、战略性矿产资源供给自主可控等政策红利,并催生落后产能淘汰退出、新建产能布局优化、生产流程碳排管制、安全要求进一步提升等政策风险。在构建行业本土化ESG评级体系时,应对以上议题适当倾斜权重。

风险提示

国际关系变化超预期;疫情形势发展超预期;ESG理念发展不及预期

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

来源:雪涛宏观笔记