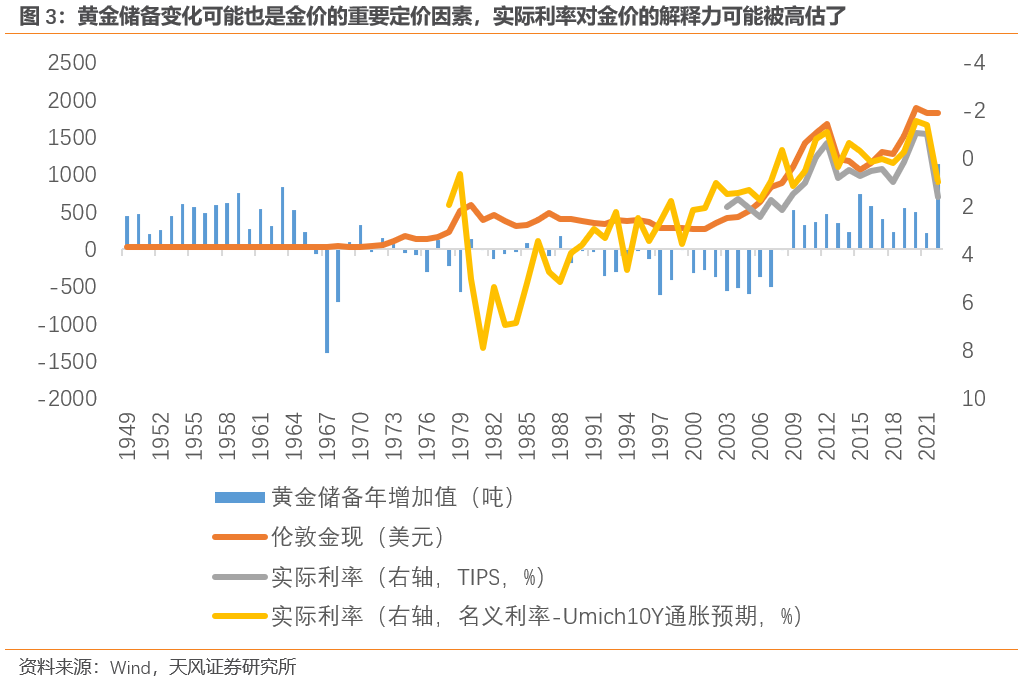

在《黄金究竟是如何定价的?》(2023-01-21)这篇报告中,我们发现了2022年黄金价格与美股(波动率因子)美债(实际利率因子)的相关性规律出现了历史性的背离,原因是黄金的长周期定价尺度在发挥作用,体现了黄金定价对美元信用体系的背离。这种情况虽然不常见但也并不是第一次出现。每当彼时的法币体系受到挑战时,金价就会出现这种看似背离基本面的“异动”。在历史上,“异动”出现的相隔时间很长,正好与国运周期同步。央行的黄金储备变动可以捕捉到金价超长周期的定价尺度。

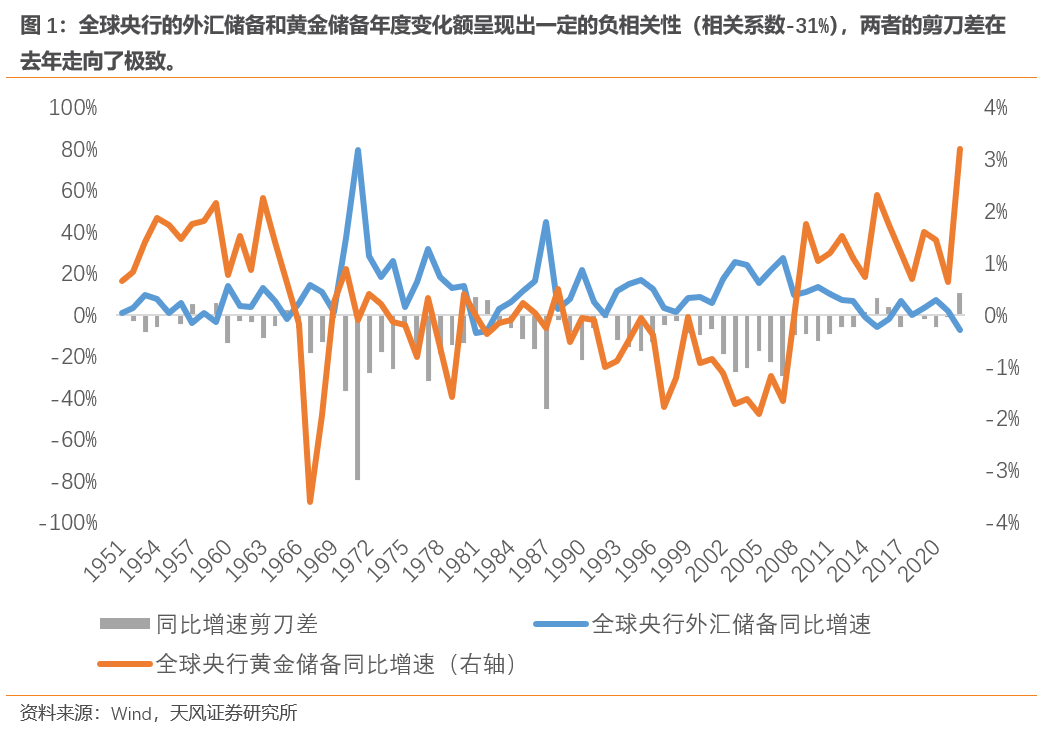

历史上,全球央行的外汇储备和黄金储备年度变化额呈现出一定的负相关性(相关系数-31%),两者的剪刀差在去年走向了极致。其实,外汇储备下降在美联储加息-美元升值的周期内并不少见,但2022年下降的速率是创记录的,全球央行外汇储备较2021年底同比下降了7%,创下1982年以来的新低;而黄金储备全年则同比增加了11%,创有数据统计以来的新高。

我们认为,外汇储备和黄金储备变化的剪刀差走阔体现了中央银行开始不信任现有以美元为代表的国际结算货币体系。

历史上相似的情况发生过两次:第一次是美元逐渐取代英镑成为国际结算货币的阶段(上世纪30-40年代),第二次是布雷顿森林体系瓦解前的阶段(上世纪60-70年代)。

英镑被美元取代的过程是漫长的也是非线性的。1872年美国的GDP就已经首次超过英国了,但直到1913年,美元在全球央行的外汇储备中占比还几乎可以忽略不计。在1945年美元开始可以直接兑换黄金之后,结算货币的权柄才逐渐从英镑交接到美元。1950年之后,英镑在国际结算和央行外储中的地位开始让位于美元(保罗 克鲁德曼)。

在这长达八十年的货币权力更迭期内,当然有美国经济体量不断增长、金融市场逐渐规范成熟和设立央行导致的经济抗风险能力上升等等原因。但更重要的是两次世界大战期间,美国完成了从外债债务人到外债债权人,再到全球最大“债主”的角色转变。战争阶段,稳定的经济基本面成为稀缺品,财富自然趋之若鹜:一战开始后(1917),各国央行便开始大量增加美元作为外汇储备,美元也越来越多地在贸易和金融结算中被使用。二战结束后(1945布雷顿森林体系上线),美国的黄金储备占比超过世界其他国家总和的两倍,世界正式进入美元金本位时代。

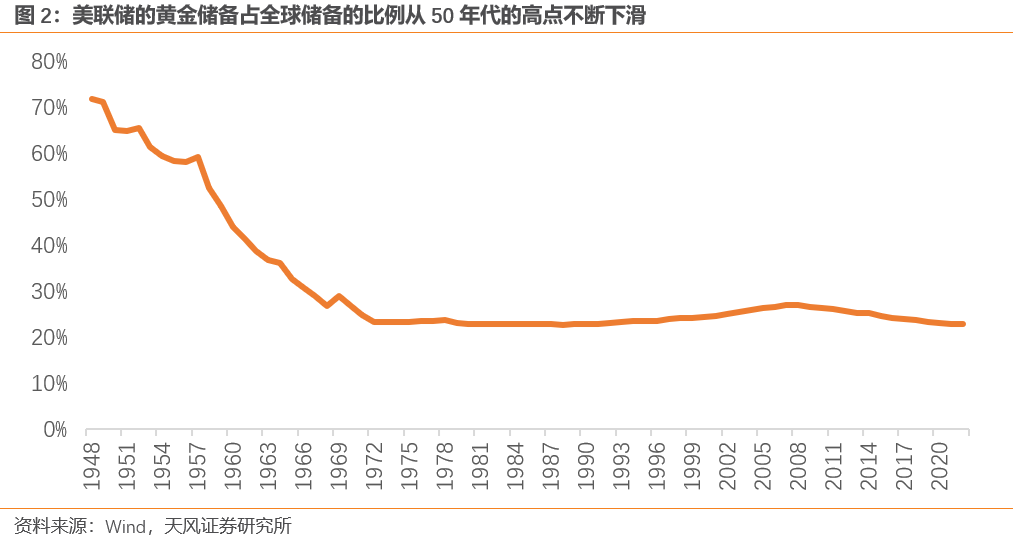

布雷顿森林体系也不是一天崩溃的。一开始,美元的信用处在历史高点,两次世界大战,除美国以外的主要经济体都元气大伤,导致各国央行的黄金储备快速向美国转移,1949年前后,美国的黄金储备达到全世界总量的71%左右,黄金给美元带来的信用背书非常坚实。但与黄金挂钩的代价是,如果美元发行的速度超过黄金开采的速度,那么美国就会面临“储备金”不足的挤兑风险。

战后全世界的生产力大幅提升,经济产值随之扩大,对美元的需求增加造成了国际收支逆差,挤兑风险也就迅速累积起来。这种情况下,要维持美国能有足够的“储备金”,贸易账户下就必须得是持续的顺差。而此时,深陷朝鲜战争和越南战争的美国财政开始出现大规模赤字,叠加马歇尔计划中美国对盟友的“无私贡献”,导致美国国际贸易账户鲜有顺差。质疑美国无法兑换出足量黄金的国家(比如法国),除了自身不断增加黄金储备(见图1),也开始持续用美元提取黄金。美联储的黄金储备占全球储备的比例从50年代的高点不断下滑,1960年就下滑至50%,到布雷顿森林体系瓦解时(1971年)这个比例更是下降到25%。(见图2)最后美元与黄金的脱钩成为现实,布雷顿森林体系也就正式破产。

多重证据表明,疫情之后的世界很难回到2008-2018年的低利率、低通胀、总需求不足的时代,供给不足成为了世界的主要矛盾。经历了2020年新冠造成的劳动力供给侧改革,2021年逆全球化和后疫情时代的供应链效率冲击,2022年的地缘冲突和能源危机,对供给侧(劳动力、资源、供应链秩序、地缘政治)的掌控,逐渐成为了定价货币信用属性的核心。这种改变导致了美元对大多数货币升值,但同时也对大多数商品贬值的结果。在持续不断的供给冲击下,商品的货币属性在上升。而黄金又是最具有货币属性的商品,这是国运周期赋予黄金的溢价。

风险提示

地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧国内宏观经济和货币流动性研究。

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。