对比此前两轮疫后修复,这次线下接触类、出行类、地产类的消费改善明显,但和居民收入、消费意愿有关的可选商品消费改善偏低。

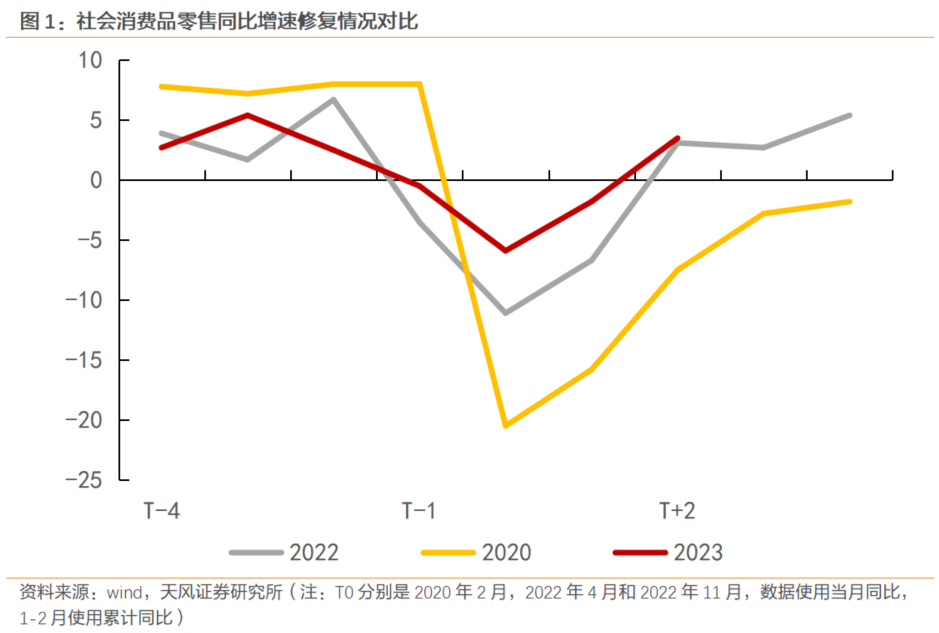

1-2月社零同比增速3.5%,相比21年两年平均增速5.1%,为全年消费回暖开了个好头。

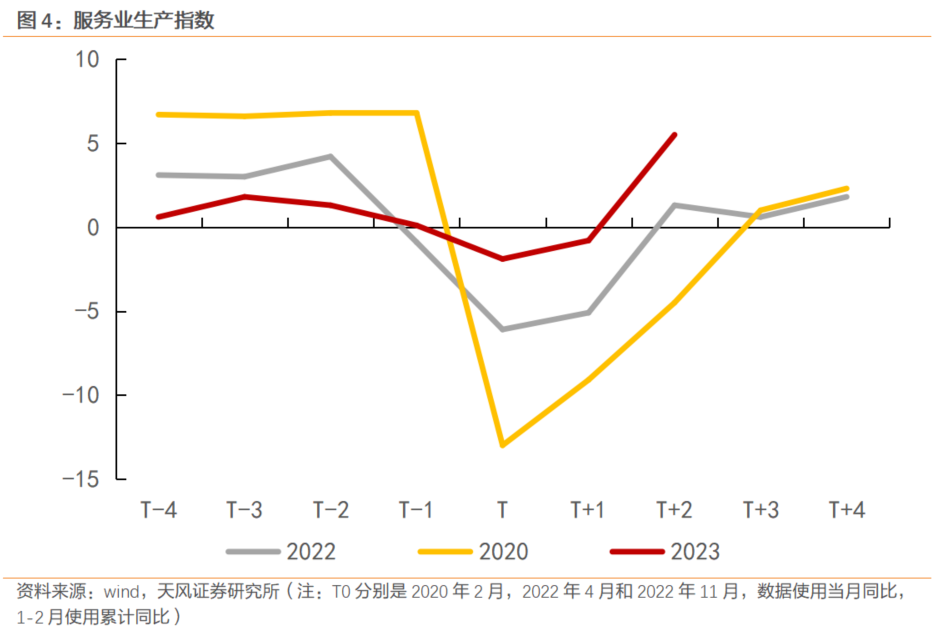

对比此前两轮疫后复苏(2020&2022),这次疫后复苏里,服务消费出现了报复性修复,斜率为3年来最高,补偿性消费需求的集中释放是服务消费快速回暖的关键。

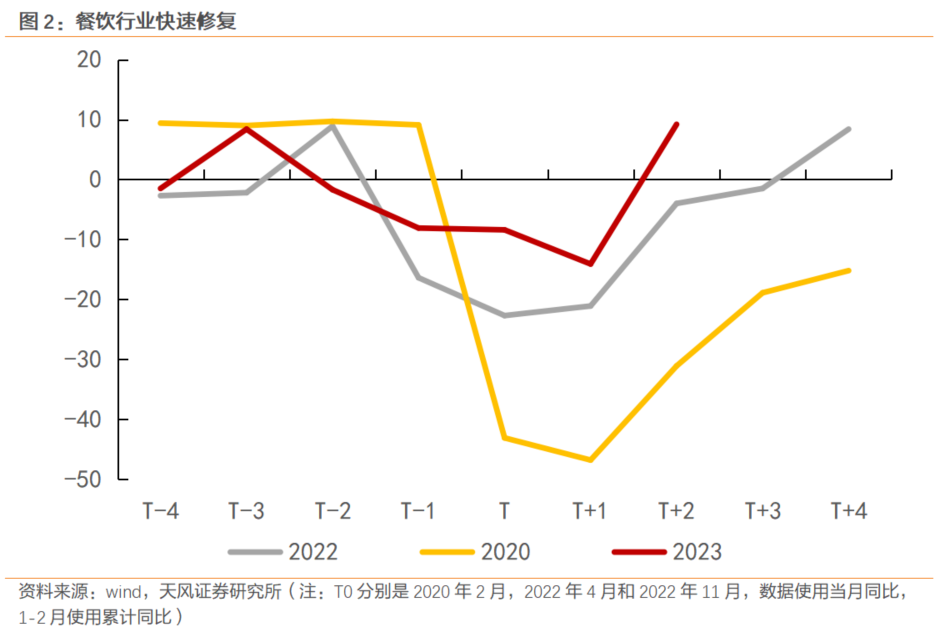

以餐饮业为例,2023年1-2月餐饮收入同比增长9.2%,两年同比增长9.1%,已经接近2019年增速。增速比去年末反弹了23.3个百分点,大幅高于2022年6月反弹的17.1个百分点和2020年4月反弹的15.7个百分点。

线下服务行业需求的快速复苏也带动了服务业生产的快速回升,1-2月服务业生产指数同比上行6.3个百分点至5.5%,是2022年以来的新高。供给端的快速修复一定程度上也缓解了服务业需求快速反弹可能带来的服务价格通胀压力,如2023年2月核心CPI和服务项CPI同比均仅有0.6%,前值均为1%。

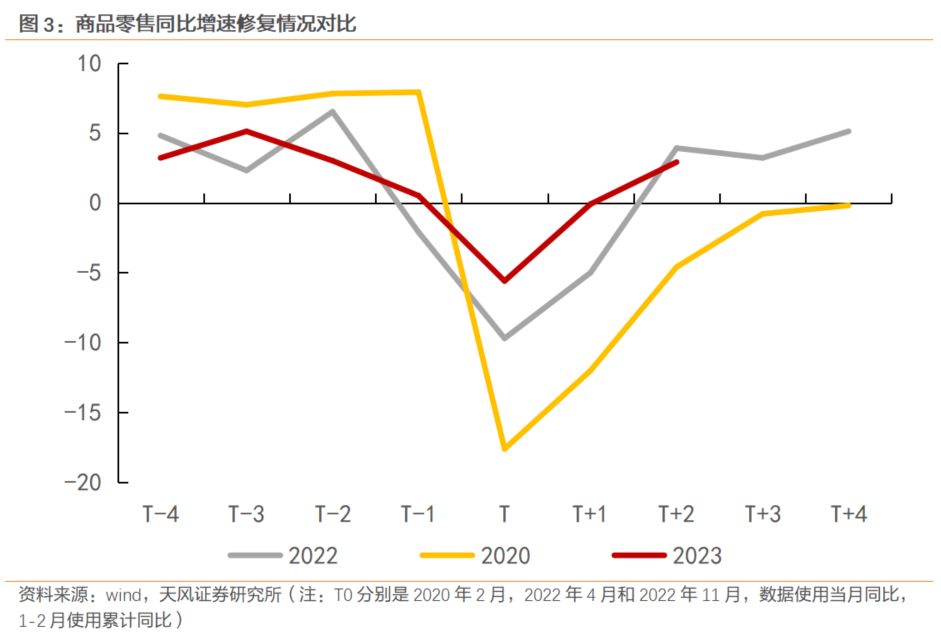

但是1-2月的商品消费复苏程度偏弱。1-2月商品零售同比增长2.9%,比2022年12月仅上行了3个百分点,而2022年6月和2020年4月则分别比前一个月上行了8.9和7.4个百分点。商品消费修复缓慢也拖累了整体社零的修复速度,1-2月社零同比仅上行了5.3个百分点,低于此前两轮疫后复苏的8.3和9.8个百分点。

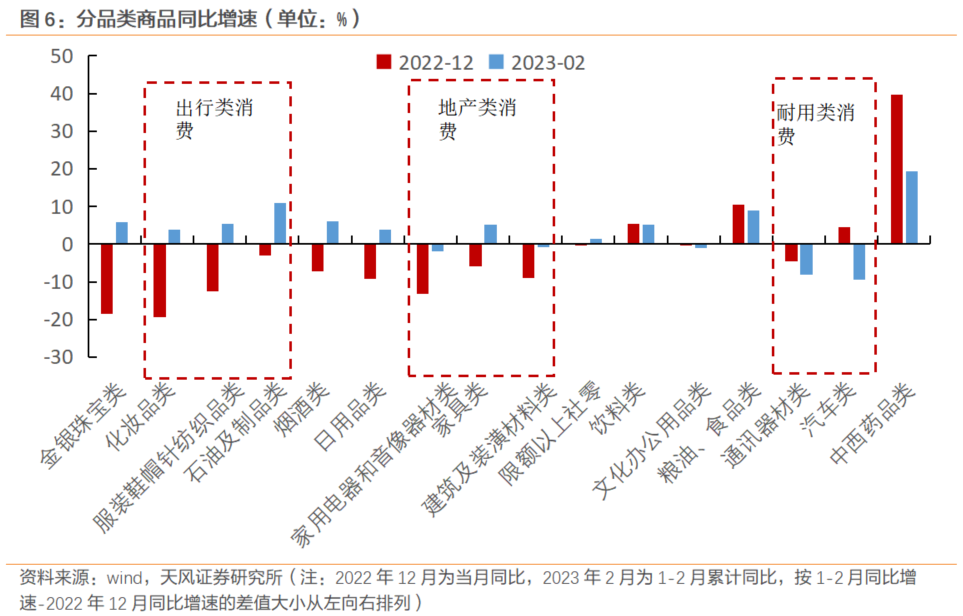

商品消费的结构分化。其中与线下消费修复相关的出行类可选商品消费修复速度最快,如1-2月化妆品、服装鞋帽、石油及制品类的同比增速比去年12月分别上行了23.3、17.9和13.8个百分点,均重回正增长区间。

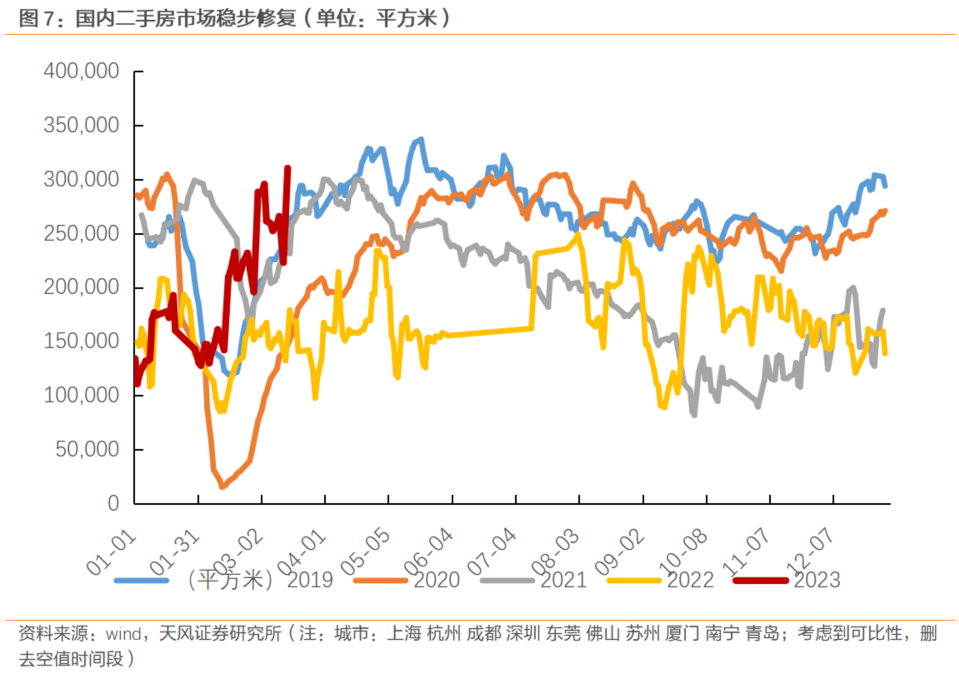

其次是房地产类可选商品消费,1-2月在房地产销售报复性反弹的带动下,家用电器和音像器材、家具、建筑及装潢材料零售额的同比增速比去年12月分别上行了11.2、11和8个百分点。

在商品消费整体回升时,通讯器材、汽车和中西药品同比增速明显回落,同比增速相比于去年12月分别下行3.7、14、20.5个百分点。中西药品同比增速高位回落主要是因为去年正值疫情峰值,相关药品需求旺盛,年初随着疫情过峰药品需求回落。通讯器材和汽车等耐用品同比增速回落除了与汽车购置补贴退坡有关外,可能与居民部门收入端尚未企稳,居民对一般耐用品的需求偏弱有关。

总结一下年初的消费数据,和线下接触类、出行类、地产类有关的消费,无论是商品还是服务,都呈现出报复性复苏的特征,改善斜率高。但是和居民收入、消费意愿有关的可选商品消费,比如汽车、通讯,改善斜率偏低。

补偿性消费需求的集中释放带来的报复性复苏,到什么时候可能结束呢?

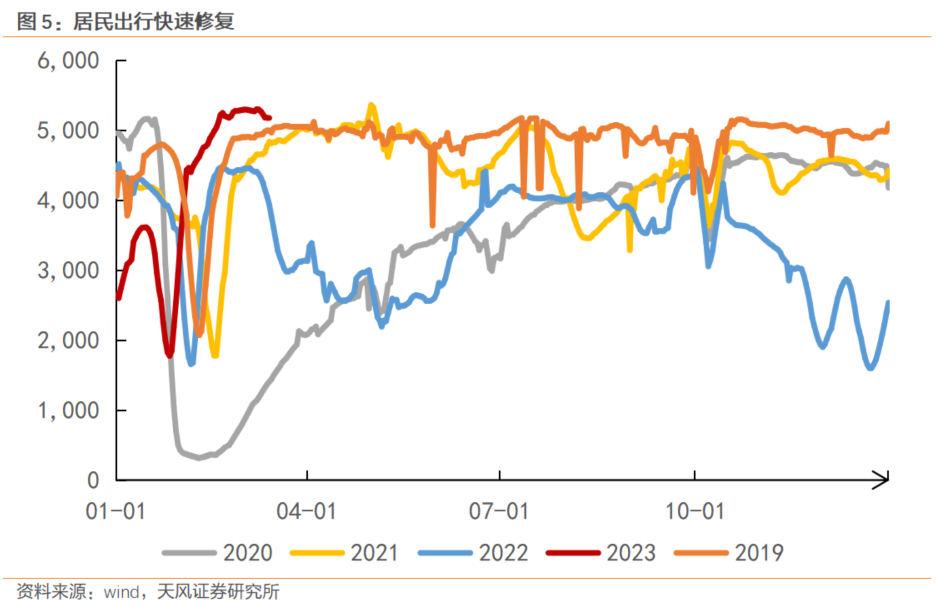

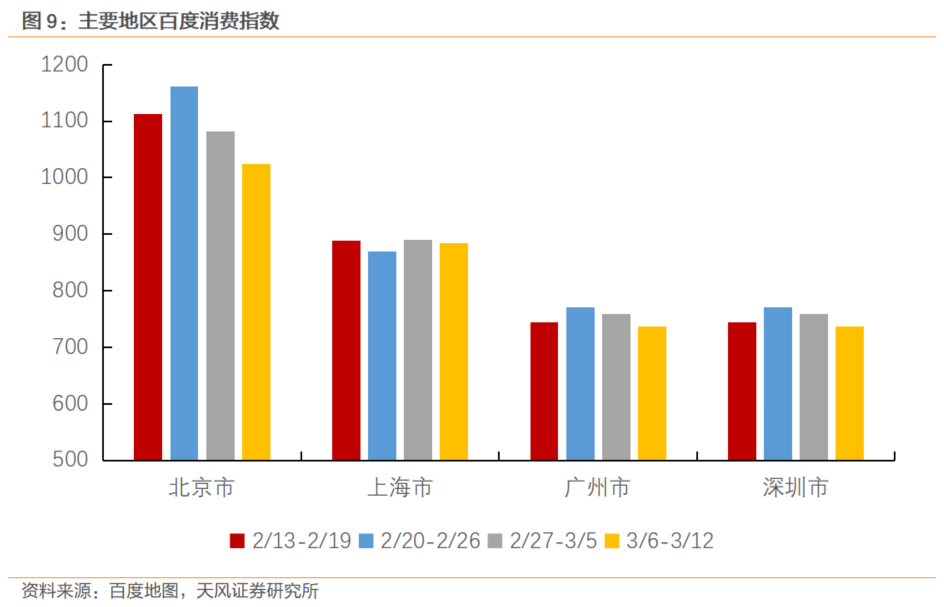

从此前两轮疫后复苏经验来看,餐饮收入修复速度最快的时间点是在同比增速见底后的2个月。如2020年3月餐饮收入同比见底,5月是同比增速反弹后的高点,随后快速放缓;2022年4月餐饮收入同比见底,6月是反弹幅度最快的时间点。这一次餐饮收入增速的底部是2022年12月,当前增速已经是2022年以来最高,预计难以继续快速上行1。从高频数据看,今年北上广深等城市的百度消费指数在2月下旬见顶后,已经连续两周回落,或许表明居民线下消费修复速度最快的时间已经过去。

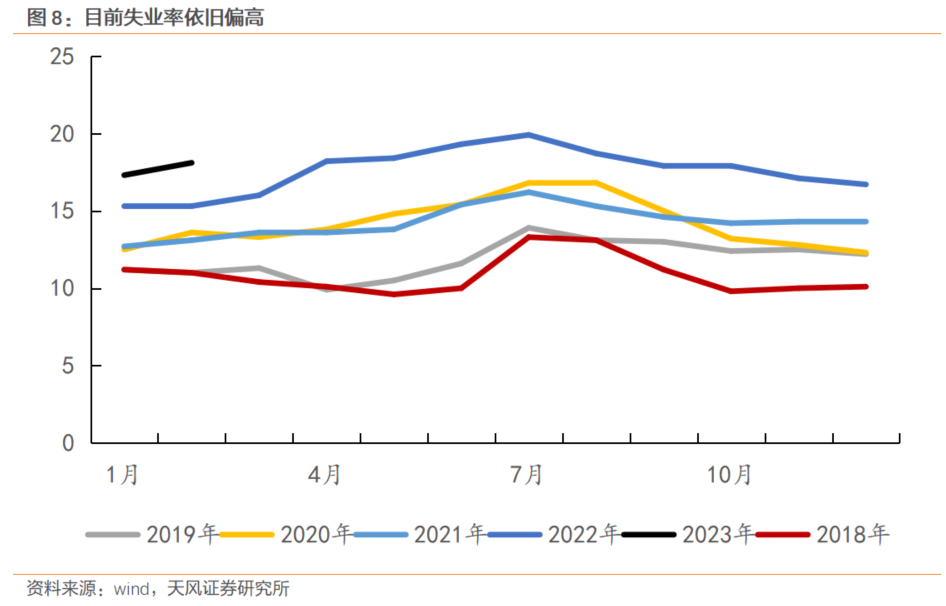

接下来消费复苏的重点在商品,进一步回暖需要居民收入端的持续修复。目前居民部门的失业率偏高,2月中国城镇调查失业率上行0.1个百分点至5.6%,其中16-24岁青年就业人员调查失业率再度上行0.8个百分至18.1%,大幅高于往年同期水平。偏高的失业率一定程度上压制了居民部门的消费意愿,从失业率回落到居民收入上行再到消费意愿回升与消费回暖还需要一定的时间。

注1:因为3月开始有基数效应,因此在衡量后续同比增速时最好用两年平均同比增速。

风险提示

国内疫情出现明显反复压制居民消费、经济复苏低于预期、消费复苏不及预期。

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。