商用载客车、化妆品、光学元件、纺织化学制品,基本面复苏程度可能出现超预期。

在今年经济弱复苏、流动性环境相对友好、风险偏好整体修复的背景下,行业基本面定价逻辑的重要性进一步凸显。与今年宏观背景相似的2013年和2019年,市场走出了结构性行情,其中高胜率板块集中于业绩持续高增,或业绩显著修复的行业。

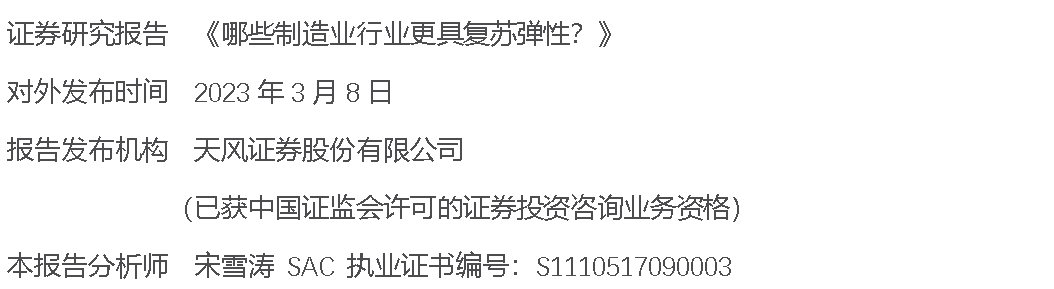

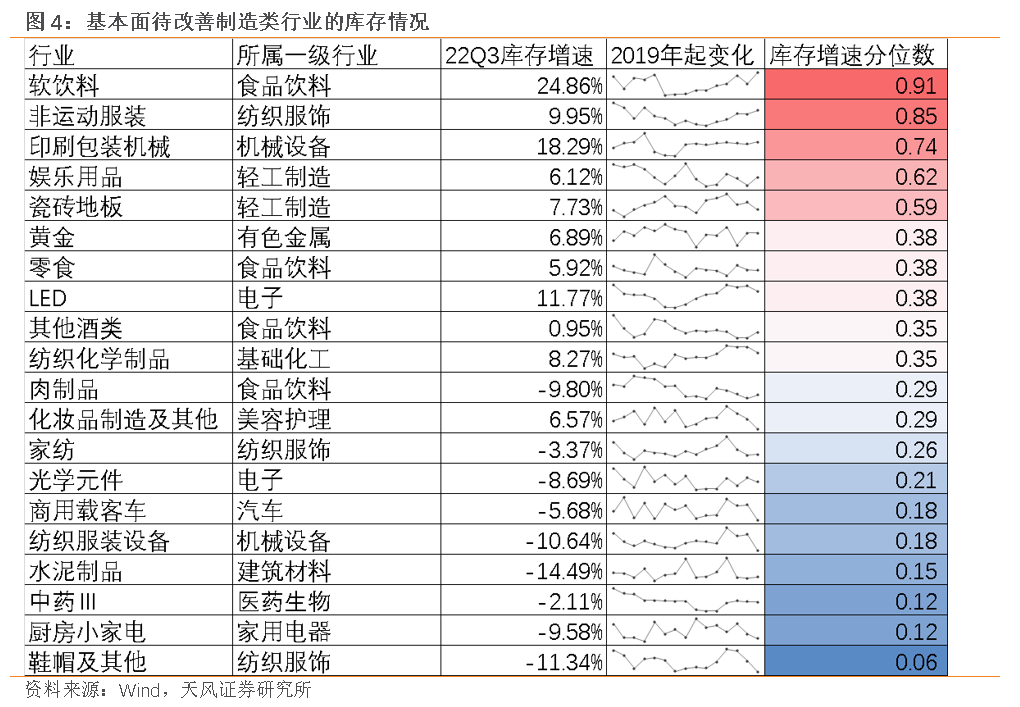

我们先从2022Q3上市公司营收数据中筛选出需求受损最严重的制造类行业(包括消费品),再用利润率、集中度、存货这三个维度筛选出利润率受损严重、但供给格局好、库存偏低的行业,这些行业在今年有望表现突出的困境反转弹性。

在制造类三级行业中,需求受损严重的行业(2022Q3营收不及疫情前同期(2019Q3)水平)有19个,主要集中在:

(1)可选消费,比如纺织服饰(非运动服装、家纺、鞋帽)、厨房小家电、化妆品、商用载客车、娱乐用品、食品饮料(肉制品、零食、软饮料、其他酒类)、中药;

(2)地产链,比如水泥制品、瓷砖地板等;

(3)与消费相关的上游设备与原料,比如机械设备(纺织服装设备、印刷包装机械)、基础化工(纺织化学制品)、电子(LED、光学元件)。

除上述子行业外,氯碱、机床工具、其他通信设备在2022Q3的营收分别较疫情前下滑了21.3%、25.6%和55.1%,主要是单家公司的异常扰动所致,不列入备选。

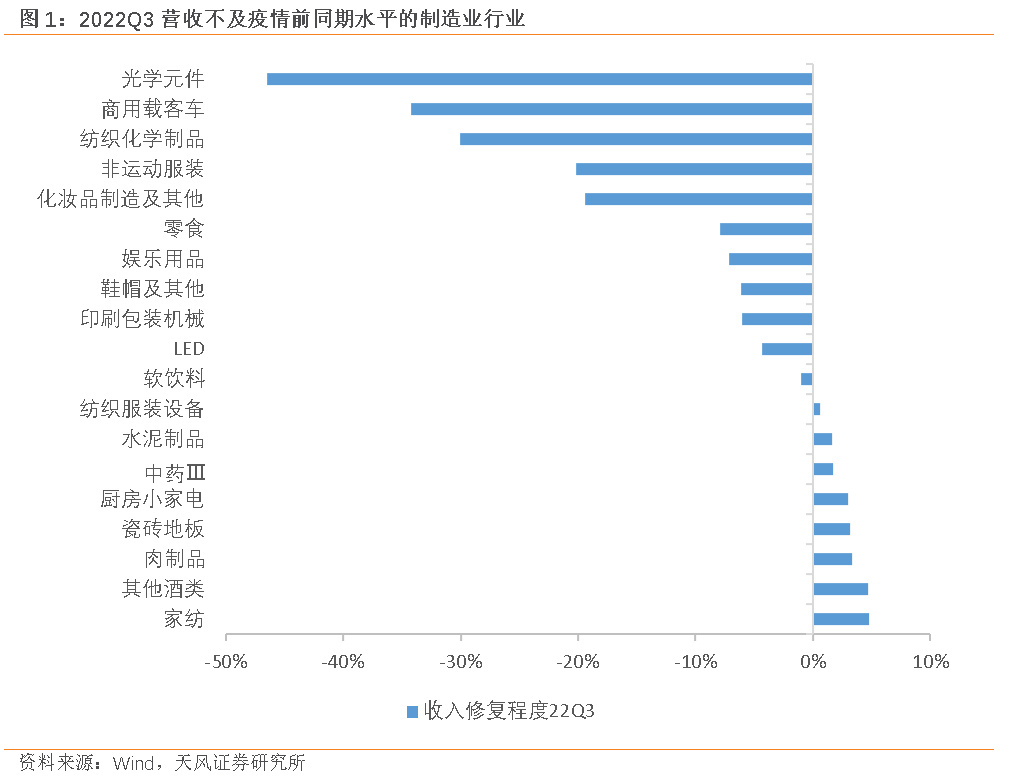

在以上需求严重受损的行业中,我们进一步考察行业利润困境反转的三个维度——毛利率、集中度、库存。

第一是在毛利率维度上,寻找毛利率受损严重,但成本压力有望缓解的行业。

2022Q3比2019年同期毛利率下滑5%以上的行业主要有光学元件、化妆品、纺织化学制品、瓷砖地板、鞋帽、商用载客车,其利润空间压缩固然与终端需求受损、产品售价下降有关,也来自于大宗商品价格波动的可变成本压力,例如纺织化学制品企业浙江龙盛在三季报中表示“本期受原材料成本上涨影响导致染料及中间体等业务毛利率下降”。

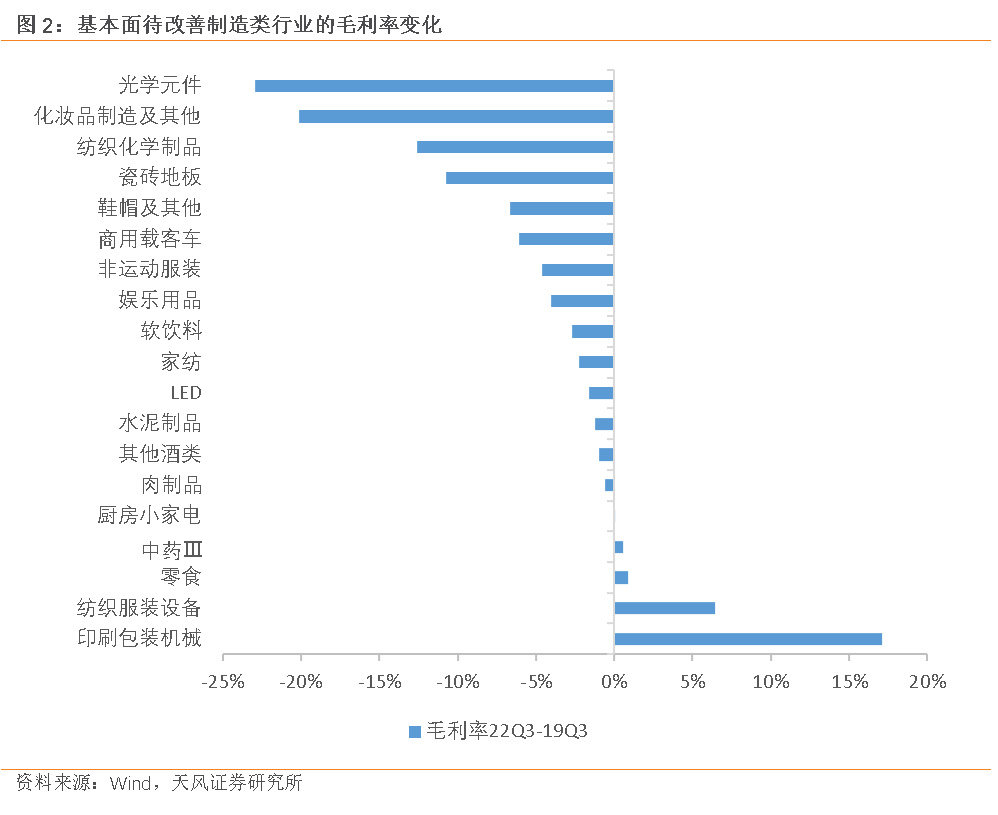

第二是在集中度维度上,寻找过去三年集中度上升,龙头企业定价议价能力增强的行业。

集中度较疫情前提升较为明显的行业主要包括家纺、商用载客车、水泥制品、LED,订单不足的背景下龙头企业的渠道优势、品牌优势和资金优势进一步凸显,对上下游的定价议价话语权有所提升。以家纺行业为例,22Q3龙头企业罗兰生活馆、水星家纺和富安娜收入分别较19Q3增长10.6%、15.2%和13%,而非龙头企业收入与疫前水平仍存15%以上差距。

最后是在库存维度上,寻找库存分位数偏低,补库空间较大的行业。

根据上市公司财报数据统计,库存分位数较低(22Q3存货增速在近9年分位数低于40%)的行业主要有下游的鞋帽、厨房小家电、中药、商用载客车、家纺、化妆品、肉制品、其他酒类、零食和中上游的水泥制品、纺织服装设备、光学元件、LED,下游需求回暖后,以上行业补库空间较大,可能出现量价反弹。根据调研机构TrendForce在2月20日发布的报告,近日国产电视品牌618备货已提前启动,一季度面板采购量已增加10%,代工厂和小品牌也已跟进加单,LED的库存回补趋势已经比较明显。

在以上四个维度(营收、毛利率、集中度和库存)中,营收是困境反转的第一标准,其他三个维度主要影响的是利润的弹性。在营收有较大改善空间的行业中,我们根据毛利率、集中度、库存这三个维度的改善潜力,对行业进行了分类:

1)第一类行业,特点是营收改善空间最大,同时其他三个维度逻辑较好。这类行业的基本面复苏程度可能出现超预期,比如商用载客车、化妆品、光学元件、纺织化学制品,其中商用车和疫后人流复苏有关,化妆品、光学元件(消费电子类)、纺织品都和居民消费修复有关。

2)第二类行业,特点是营收改善空间最大,但其他三个维度逻辑有瑕疵,或者营收改善空间较大,同时其他三个维度逻辑较好的组别。这类行业的基本面复苏大概率符合预期,比如非运动服装、LED、水泥,以及可选消费里的零食、娱乐用品、鞋帽、厨房小家电、非白酒啤酒的其他酒类。

3)第三类行业,特点是营收改善空间较大,但其他三个维度逻辑有瑕疵。这类行业可能由于市场竞争格局差或库存水平高,基本面复苏程度可能会低于预期,比如印刷包装机械、纺织服装设备、瓷砖地板,以及可选消费类的软饮料、中药、肉制品。

风险提示

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。