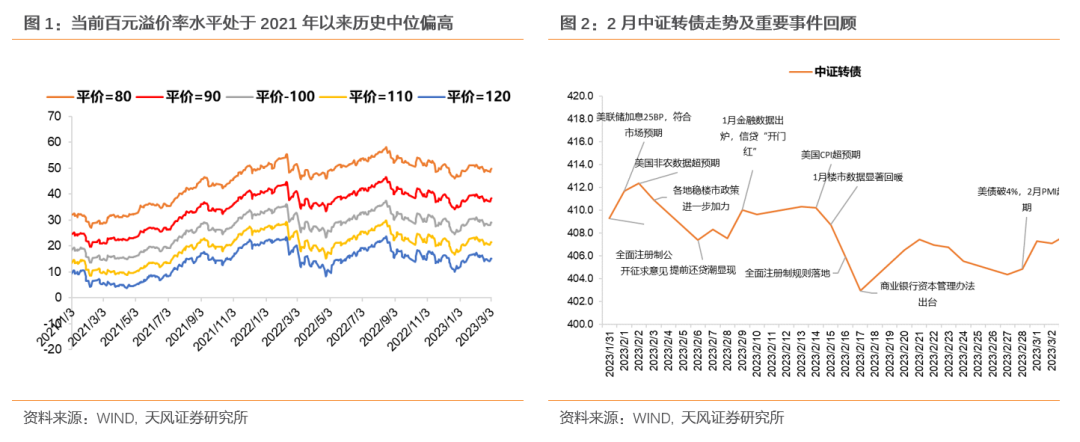

2月转债市场宽幅震荡,整体估值小幅下行。截止本周五,中证转债指数收于407.81点,较1月末跌0.36%。同期万得全A涨0.86%,10年国开YTM涨4.37BP。估值方面,百元溢价率较1月末下降0.97pct至29.10%。整体来看,转债市场在2月表现不及正股,整体宽幅震荡,估值小幅下行。

截止本周五,中证转债指数收于407.81点,较1月末跌0.36%,期间最大回撤-2.28%,发生于2月13-2月17日。同期万得全A涨0.86%,10年国开YTM涨4.37BP。估值方面,百元溢价率较1月末下降0.97pct至29.10%。整体来看,转债市场在2月表现不及正股,整体宽幅震荡,估值小幅下行。

美国经济数据超预期、经济复苏逻辑验证是影响2月市场的主旋律:美国就业通胀数据表现强势的背景下,市场对美国基本面和政策预期发生调整,对国内权益市场和债市均产生一定压力。国内方面,1月信贷开门红,楼市数据暖意明显,2月PMI超预期,高频数据表现较好,各种信号表明复苏逻辑得以进一步验证,对权益市场起到一定支撑。

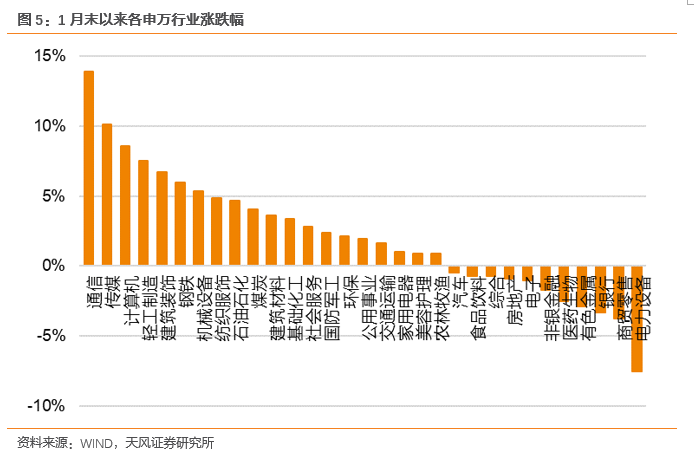

数字经济、国企价值重估带动信创、中字头板块走涨

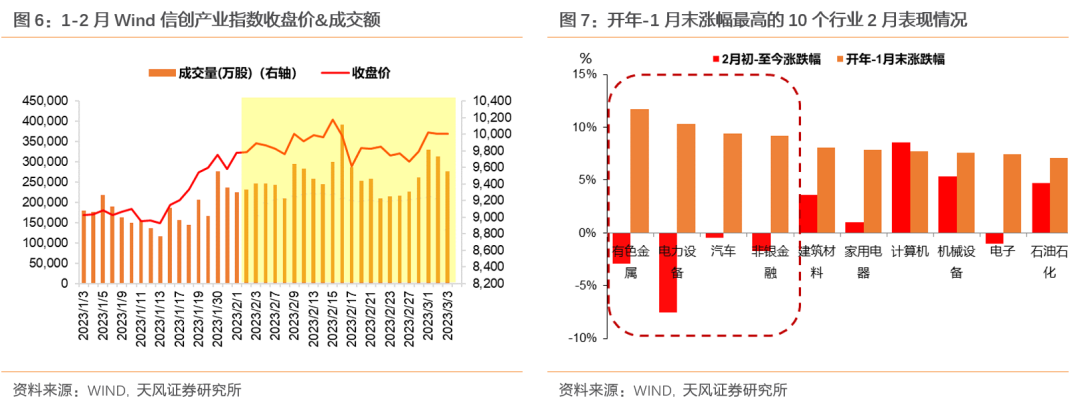

数字经济概念带动整个信创板块表现向好。分行业看,1月末以来涨幅最高的三个行业为通信13.90%、传媒10.08%、计算机8.59%。主要受益于《数字中国建设整体布局规划》在数字基础设施、数字政府、数字社会治理等领域为这些行业带来明确业务增量。建筑、机械、制造等经济复苏相关的板块涨幅靠前,电力设备、商贸、银行,医药等板块跌幅较大。其中受新能源股票表现不佳影响,电力设备跌7.53%为跌幅最大行业。另外,“中国特色估值体系”下国企价值重估预期带动不少国企央企背景转债大涨:如北方转债、中钢转债等涨幅均超15%。

我们认为3月转债市场不易形成较大程度的转向:政策上看,3月关注两会政策博弈。但团队对去年经济工作会议的分析报告中曾点明,2023年经济工作注重预期提振,预计政策全年匀速发力。在政策及政策意图相对明晰的情况下,预计两会期间博弈政策宽松预期的性价比不高。从估值层面上看,当前百元溢价率水平偏中性,相比去年疫情影响、10月外资流出时期27.5%的溢价率水平,压缩空间不大。微观角度上看,各板块走势逐渐分化,在不发生黑天鹅事件的情况下,市场或将有较好的稳定性。流动性方面,我们认为若未来宽信用得到验证,那么宽货币或低于预期,但目前来看市场的流动性需求尚未得到满足,因此未来资金环境或难以有较大幅度的转向。

3月债市承压,或对转债估值水平有一定影响。团队此前报告《3月债市是否有变?2019或2022?》、《银行理财的2022答卷与后续展望》中提到,预计3月公布2月金融数据走弱概率不大,美元美债上行空间有限,3月理财集中到期等因素均或造成债市调整压力,长端利率或震荡上行。结合上述分析,我们预计3月转债市场百元溢价率水平或宽幅震荡,中枢27%-28%左右。

仍需密切关注经济数据对复苏逻辑的验证情况。我们认为未来复苏的力度和节奏,是当前市场关注的重点,也是投资者情绪偏谨慎的症结所在。2月经济数据披露较少,经济复苏的持续性仍有不确定性。结合此前的分析,我们认为需重点关注3月社融、1-2月经济数据等。

风险提示:

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。