【天风研究·固收】 孙彬彬/隋修平 (联系人)/朱宸翰(联系人)

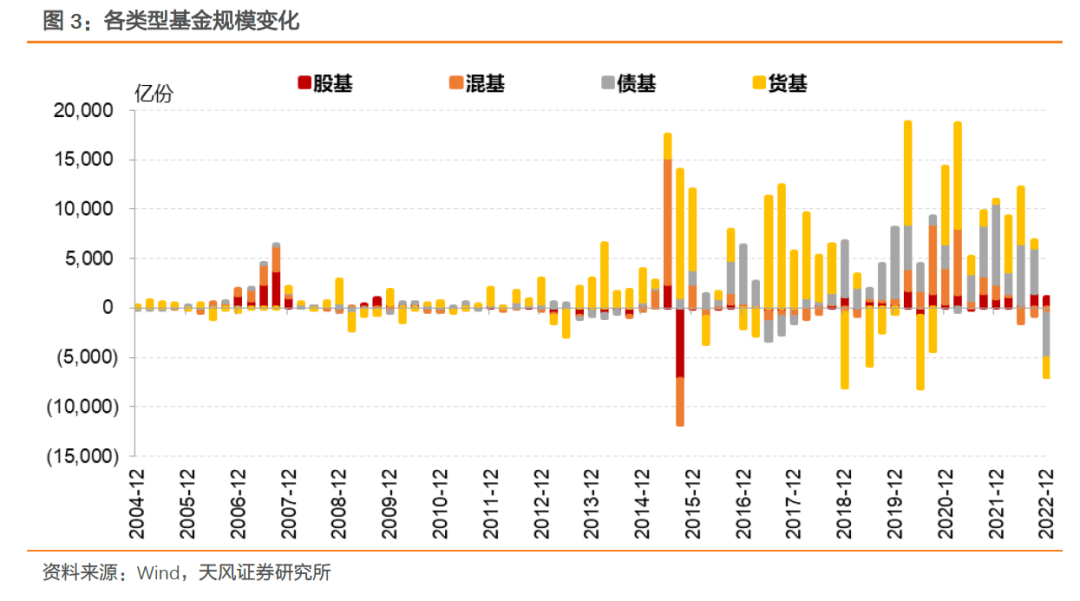

四季度货币基金规模有所收缩,主要是2022年11月以来宏观环境变化带来市场风险偏好提升、股债跷动,资金切换的结果。但由于债基规模收缩更为明显,货基占比略有上升。

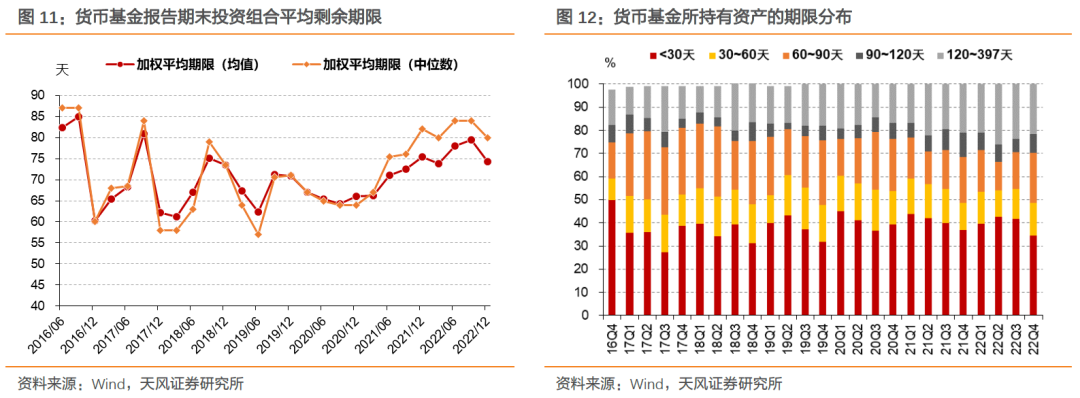

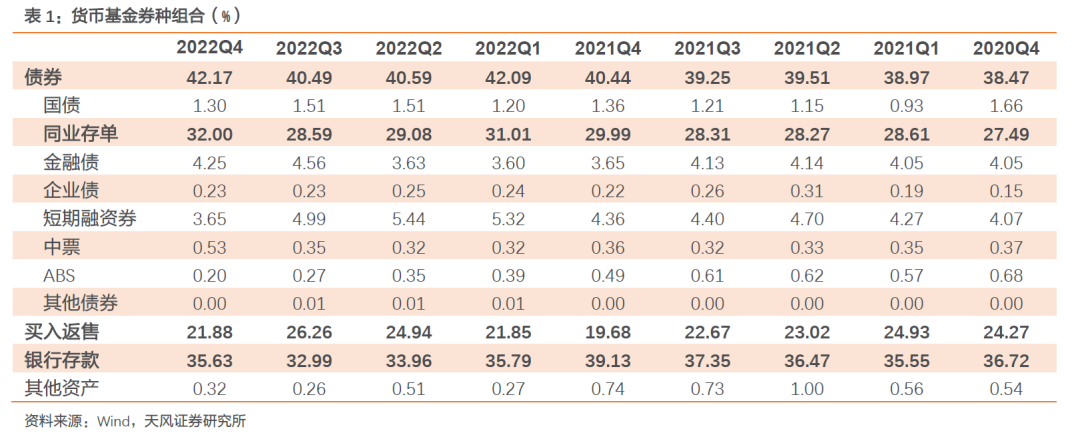

从操作上看,四季度货币基金降杠杆、降久期。杠杆率均值从二季度高点107.9%下降至106.4%,平均剩余期限均值从三季度高点79天下降至74天。资产配置方面,货基买入返售持仓占比下降,CD和存款占比提升。

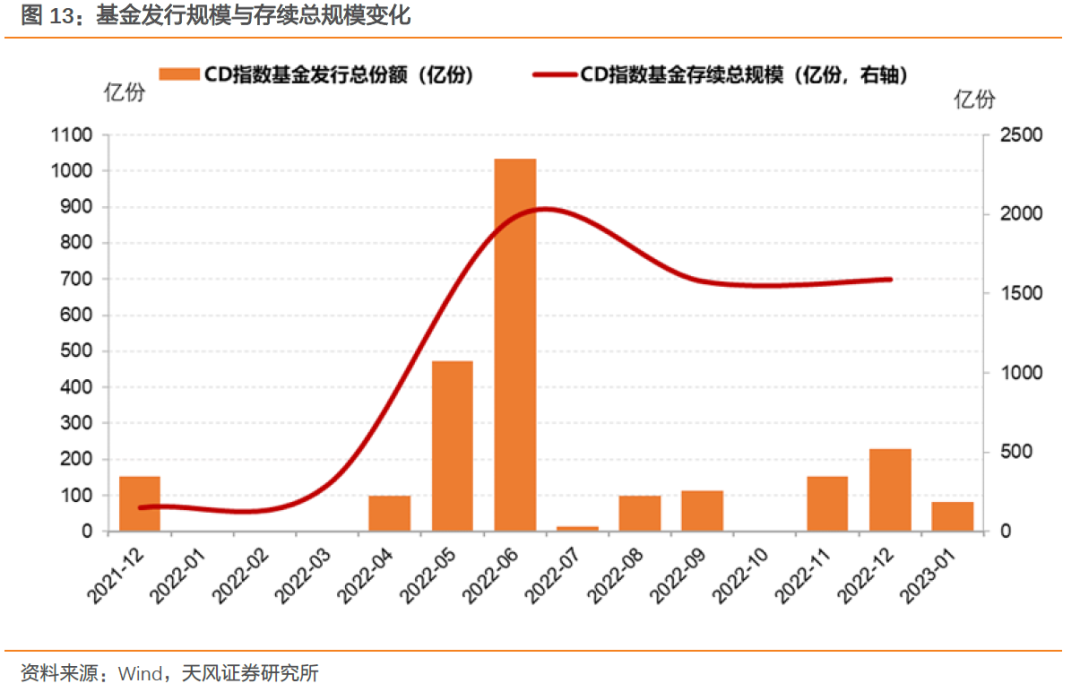

同业存单指数基金规模亦收缩。虽然四季度新成立CD指数基金12只,带动此类基金总规模由三季度末的1577亿份小幅上升至1590亿份,但平均规模由三季度末的46.38亿份显著下滑至34.56亿份。

其本质原因在于收益表现不佳、且波动较大。2022年9月后资金面收敛带动同业存单收益率上行,市值法计价下,对CD指数基金净值产生显著不利影响。从10月初开始,滚动30天年化收益率就已经显著下行至较低水平。且广义基金面对赎回压力选择抛售CD,助推CD指数基金收益率进一步下滑。

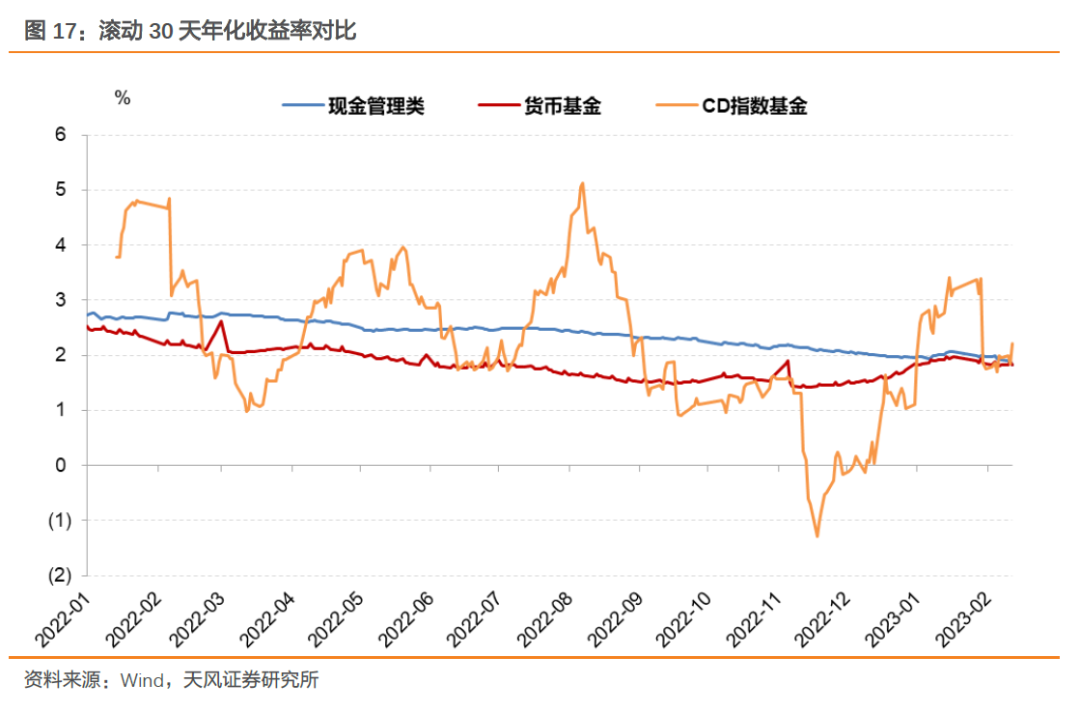

如今CD指数基金的收益率中枢并未显著高于货基和现金管理类银行理财,且波动明显较大,如何进一步提升吸引力,仍需观察和调整。

我们对货币基金四季报进行简要解读。如无特殊说明,本文中的基金规模指份额规模。

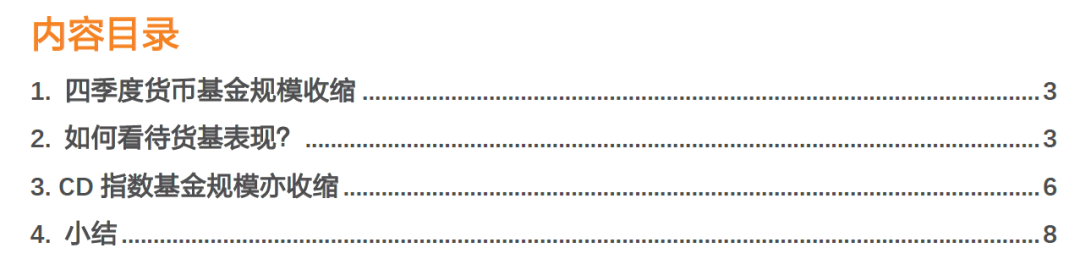

2022年四季度货币基金规模缩减,占比略有回升,收益率先下后上。

2022年四季度末,货币基金总份额10.45万亿份,季环比-1906亿份,自2020Q4以来首次出现规模收缩,占全部基金总规模比例较前一季度回升0.21个百分点至43.45%。

CD指数基金与货币基金具备一定相似性,Wind口径将其归为被动指数型债基。四季度末各CD指数基金份额合计约1590亿份,较三季度(1577亿份)小幅上升。

横向比较,四季度货基、债基规模分别收缩1906亿份和4437亿份,混基缩减622亿份,仅股基(季环比 1134亿份)规模实现了正增长。

历史上货基、债基规模同时收缩的情形并不多见。此前两轮货币基金规模明显收缩分别发生在2013年和2018年。2013年流动性显著收紧,货币基金遭遇巨额赎回;2018年货基收益率持续下行,对投资者吸引力下降。

本轮规模收缩的重要原因,在于2022年11月后流动性收紧及宏观环境变化带来市场风险偏好提升、出现股债跷动,资金有所切换。

虽然四季度市场波动加剧,货基整体表现保持稳健。

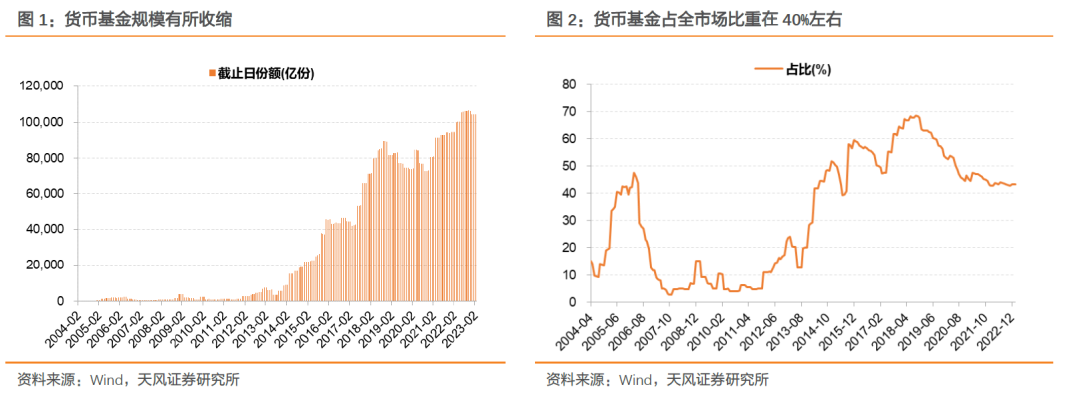

货基收益率低位企稳,12月后有所回升。四季度末,全市场收益率算术均值约1.77%、中位值约1.83%;余额宝和微信理财通的7日年化收益分别约为1.80%和2.17%。截至2023年1月底,全市场收益率算术均值约1.93%、中位值约1.99%;余额宝和微信理财通的7日年化收益分别约为1.84%和2.00%。

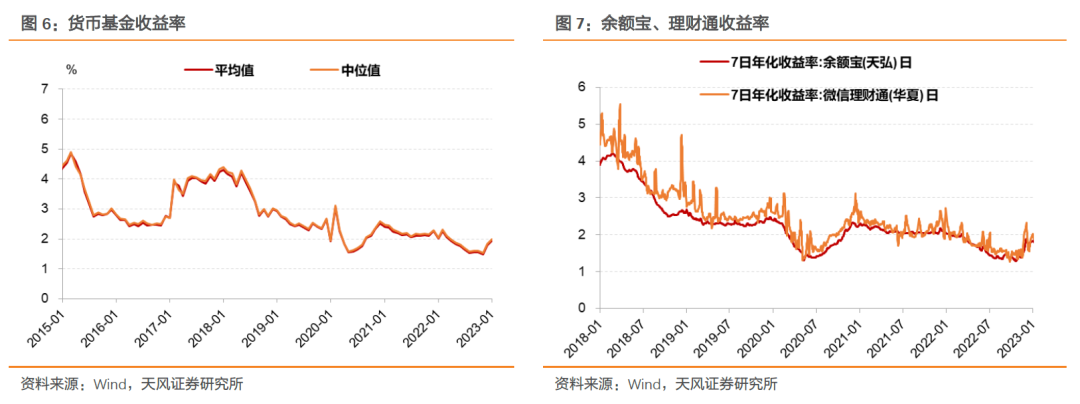

进入四季度,流动性先是超季节性地维持平稳,不过10月下旬后趋于收敛、资金利率中枢抬升,进入12月后伴随降准落地、央行加大流动性投放,资金面又趋于宽松。

四季度货币基金降杠杆、降久期,减少组合波动风险。当然在月末、季末等回购利率冲高时点适度积极操作,可有效增厚组合收益。

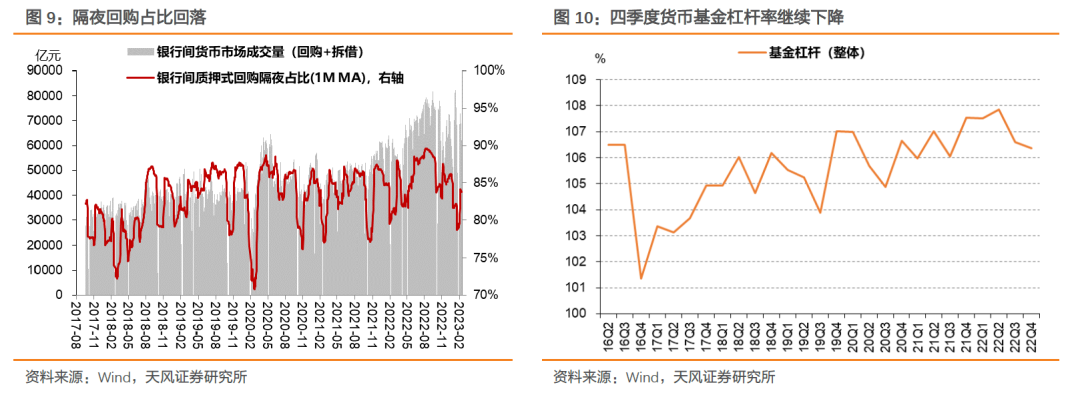

2022年二季度以来,多重因素使得流动性高于合理充裕水平,货币基金加杠杆、加久期,隔夜质押式回购月度平均占比高点近90%、整体杠杆率达107.9%;平均剩余期限达79天。

随后监管对此有所关注。7月28日,监管提到“滚隔夜需悠着点”。

且伴随央行上缴利润和财政留底退税结束,政策性金融工具带动信贷需求有所恢复等因素,资金利率开始向上收敛,进一步压缩了货币基金加杠杆配置的空间,三季度货基杠杆率开始回落。

四季度,货币基金杠杆率回落至106.4%。银行间回购 拆借日成交量(约5.9万亿)较前期7万亿元以上缩量,隔夜占比降至85%左右。

货基投资组合平均剩余期限下行,全市场均值由三季度的79天回落至74天,中位数由84天回落至80天。期限结构方面,剩余存续期30-90天的资产占比由三季度的29%进一步上升至35.6%,30天以下的资产占比由41.6%回落至34.6%,90天以上的资产占比由29.4%小幅上升至29.8%。

资产配置方面,四季度货基买入返售持仓占比下降,CD和存款占比提升。

CD指数基金发行和申购意愿较初期下降,发展步伐放缓。

四季度新成立CD指数基金12只,此类基金存续规模由三季度末的1577亿份小幅上升至1590亿份。2023年1月另有2只发行,份额共计81.59亿份。

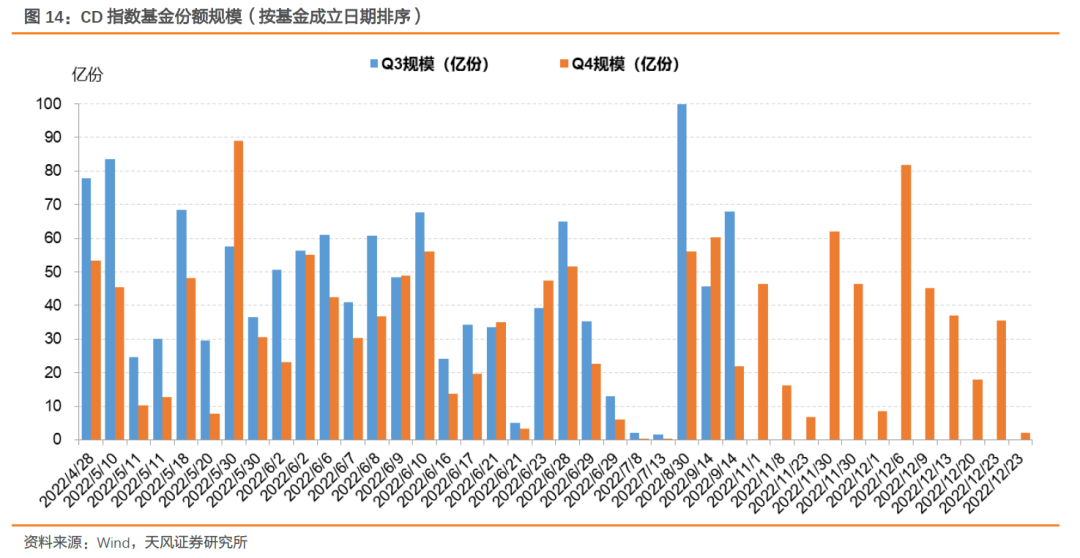

单只基金规模普遍收缩,四季度末CD指数基金平均规模34.56亿份,较三季度末(46.38亿份)回落11.82亿份。

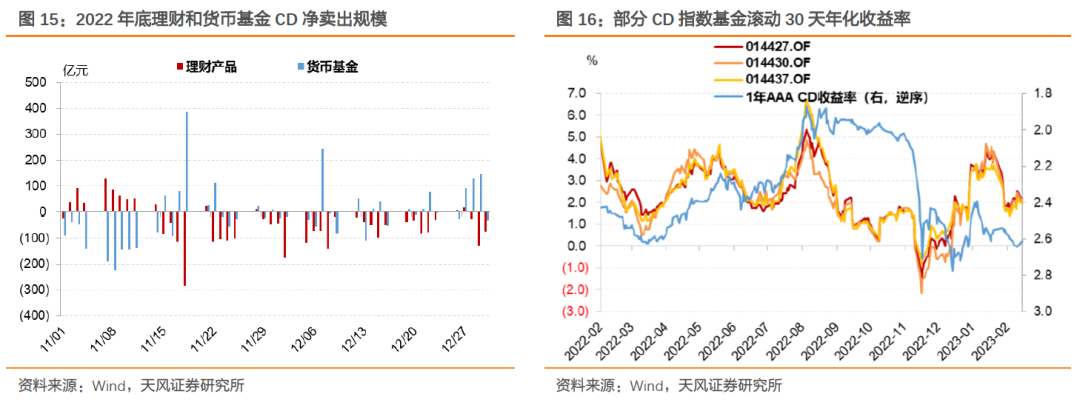

为何四季度CD指数基金普遍出现规模收缩?本质还是收益表现不佳、且波动较大。

2022年9月后资金面收敛带动CD指数基金收益率下滑。9月以来资金面逐步脱离高于合理充裕水平,同业存单收益率亦上行。四季度CD指数基金整体配置同业存单比例约78%,市值法计价之下,同业存单收益率快速上行对CD指数基金净值产生显著不利影响。选取几只样本基金观察,从10月初开始,其滚动30天年化收益率就已经显著下行至较低水平,由此促使投资者赎回份额。

2022年11月后的债市调整中,机构行为助推基金收益率进一步下滑。广义基金是配置同业存单的重要力量,面对赎回压力,抛售流动性较好的同业存单成为优先选择之一,其抛售行为助推CD收益率上行,使得CD指数基金的收益率进一步下滑。

展望后续,CD指数基金仍需思考如何更具吸引力。前期CD指数基金受追捧,重要原因在于市场普遍预期其收益水平高于货基,且跟踪中证同业存单指数,波动可能并不算大。但经过时间证明,CD指数基金的收益率中枢并未显著高于货基和现金管理类银行理财,且波动明显较大,使得其在投资者眼中的吸引力减弱。

四季度货币基金规模有所收缩,主要是2022年11月以来宏观环境变化带来市场风险偏好提升、股债跷动,资金切换的结果。但由于债基规模收缩更为明显,货基占比略有上升。

从操作上看,四季度货币基金降杠杆、降久期。杠杆率均值从二季度高点107.9%下降至106.4%,平均剩余期限均值从三季度高点79天下降至74天。资产配置方面,货基买入返售持仓占比下降,CD和存款占比提升。

同业存单指数基金规模亦收缩。虽然四季度新成立CD指数基金12只,带动此类基金总规模由三季度末的1577亿份小幅上升至1590亿份,但平均规模由三季度末的46.38亿份显著下滑至34.56亿份。

其本质原因在于收益表现不佳、且波动较大。2022年9月后资金面收敛带动同业存单收益率上行,市值法计价下,对CD指数基金净值产生显著不利影响。从10月初开始,滚动30天年化收益率就已经显著下行至较低水平。且广义基金面对赎回压力选择抛售CD,助推CD指数基金收益率进一步下滑。

如今CD指数基金的收益率中枢并未显著高于货基和现金管理类银行理财,且波动明显较大,如何进一步提升吸引力,仍需观察和调整。

资金面超预期收敛,货币政策超预期变化,机构和个人投资行为不确定性

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

证券研究报告:《降杠杆、降久期,规模收缩——四季度货币基金点评》

对外发布时间:2023年2月17日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003