相比于货币政策转向的不确定性,2023年海外经济体转向财政扩张更具有确定性。

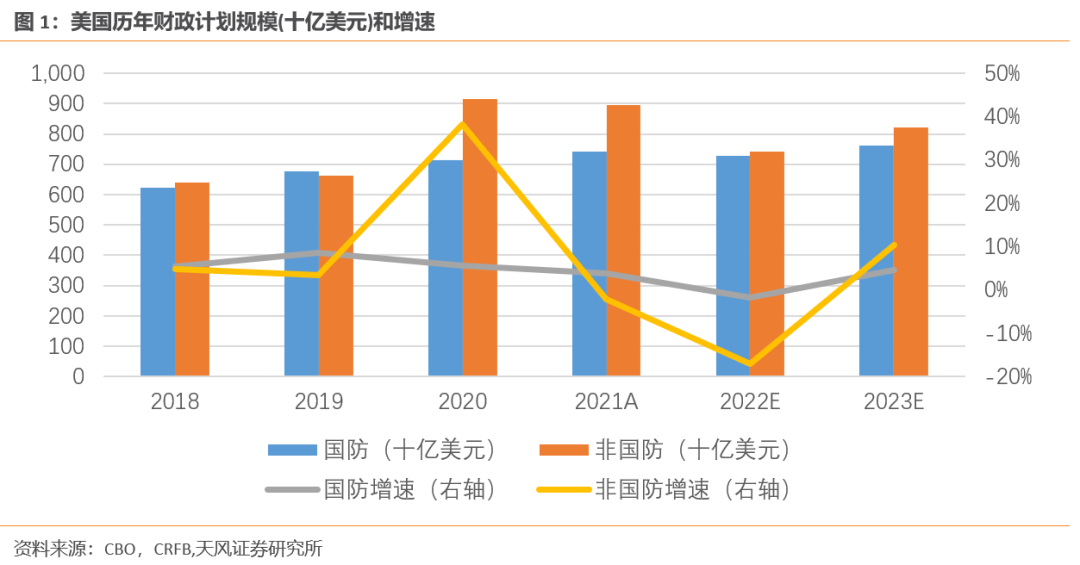

(1)2023年美国财政支出预算为1.582万亿美元,其中非国防支出计划8199亿美元,增幅约10%;国防支出计划约7620 亿美元的,增幅约4.6%。

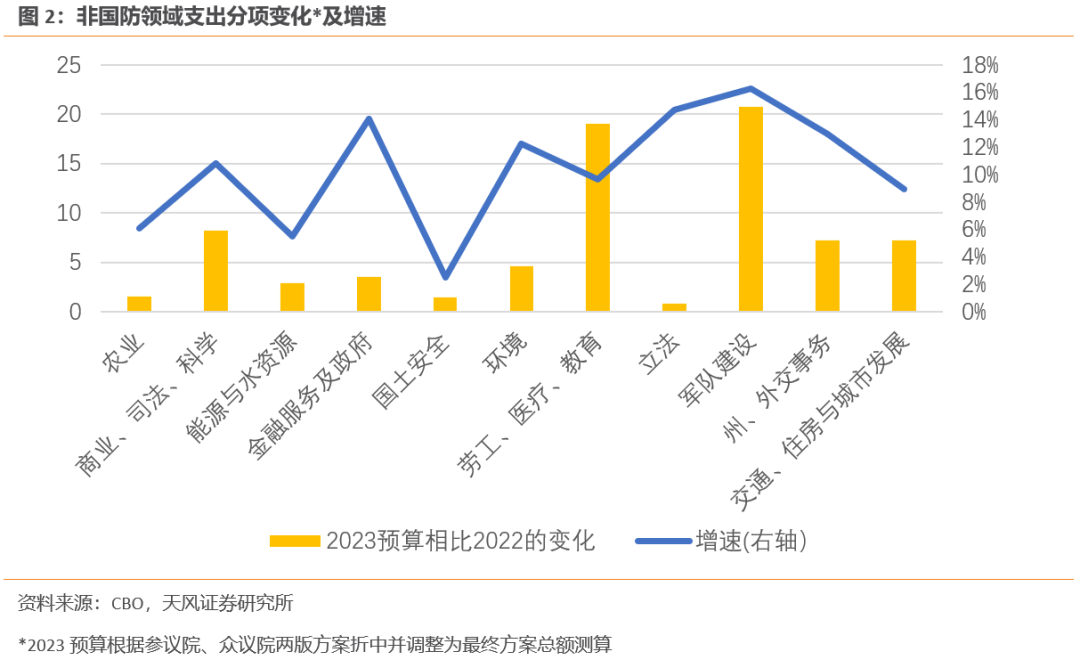

非国防支出计划的主体延续了就业法案的内容,旨在减轻美国家庭因新冠疫情、通胀导致的生活压力,并对社区家庭进行了大量补助(营养计划、住房、家庭能源成本和大学负担援助)。其中增长较为突出有:军队建设支出增长16.3%,环境支出增长12.3%,劳工、医疗、教育支出增长9.7%。

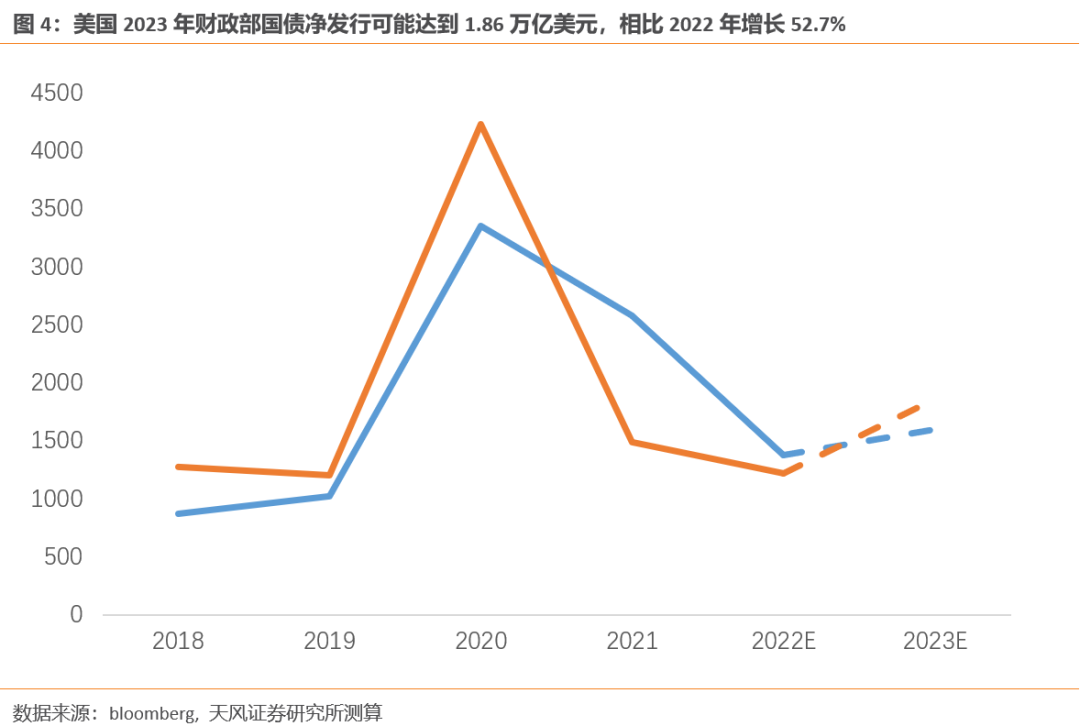

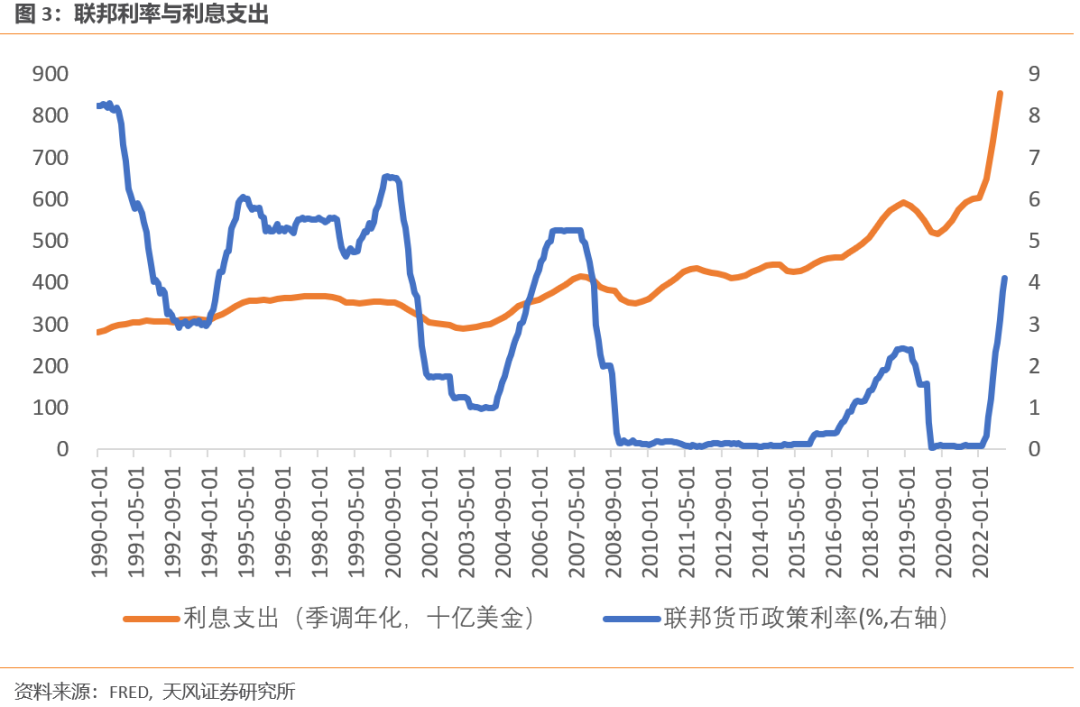

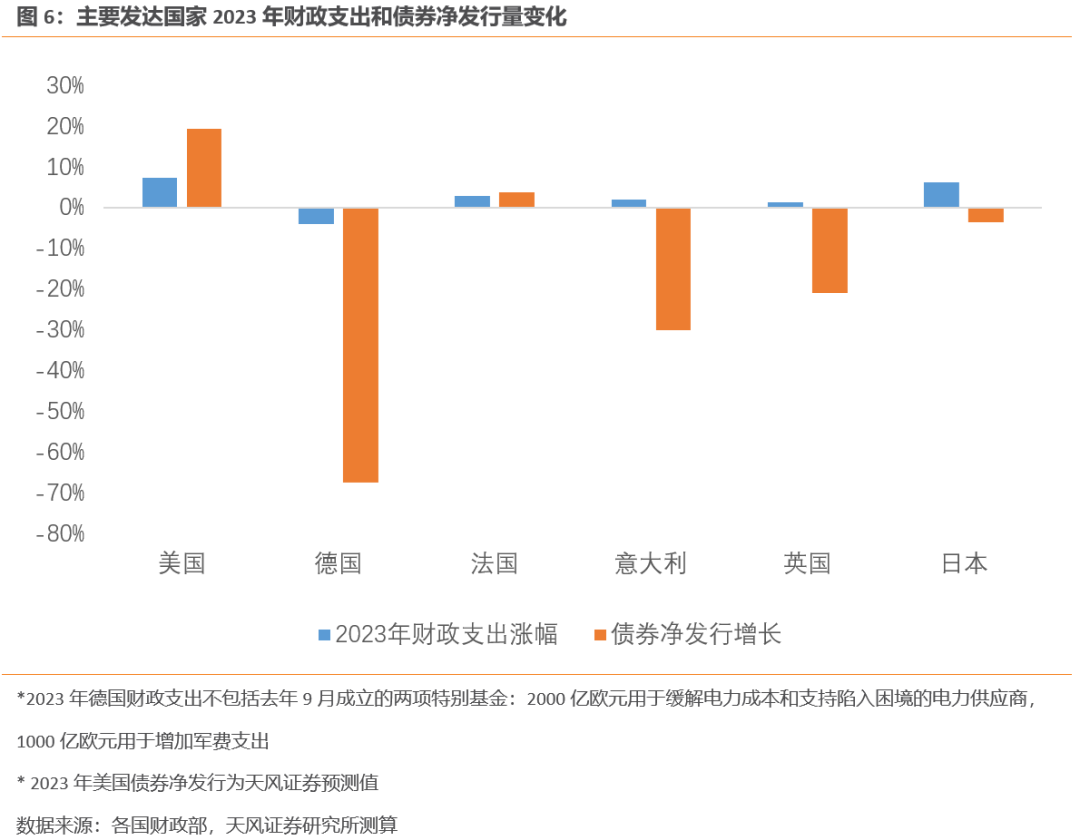

2023财年第一季度美国联邦政府财政赤字达到4210亿美元,同比增加12%,主要原因是与通胀攀升相关的支出增加,其中美国公共债务的利息支付较上年同期增加了570亿美元,同比增速37%。我们预计2023年美国财政赤字可能实际增长16%,2023年美国财政部的国债净发行量将增长52.7%,达到1.86万亿美元。

(2)欧洲国家2023年增加的财政支出主要用于能源补贴和国防军事。2023年欧洲各国将大量发行新债,根据丹麦丹斯克银行涵盖13 个国家和地区的数据,2023年欧洲各国政府的债券发行量将增加10%。

德国政府2023年常规财政支出预算为4762.9亿欧元,较2022年预算下降约3.9%,其中军费开支501亿欧元,较上年变化不大,医疗健康预算大幅削减62%至244.8亿欧元。除了常规预算外,2022年9月德国政府新设立了两项特别基金。

一项是2000亿欧元用于缓解电力成本和支持陷入困境的电力供应商,以减轻俄乌战争造成的能源成本上升的影响;另一项是1000亿欧元用于军费支出,例如2023年该基金支出军费85亿欧元,若考虑特项基金的支出,全年德国军费开支共586亿欧元,较上年大幅增长16.2%。为支持常规预算和特别基金,德国2023年将发行创纪录的5390亿欧元联邦债券,相比2022年增长20%。不过债券净发行仅456亿欧元,相比去年的1389亿欧元下降约67%。

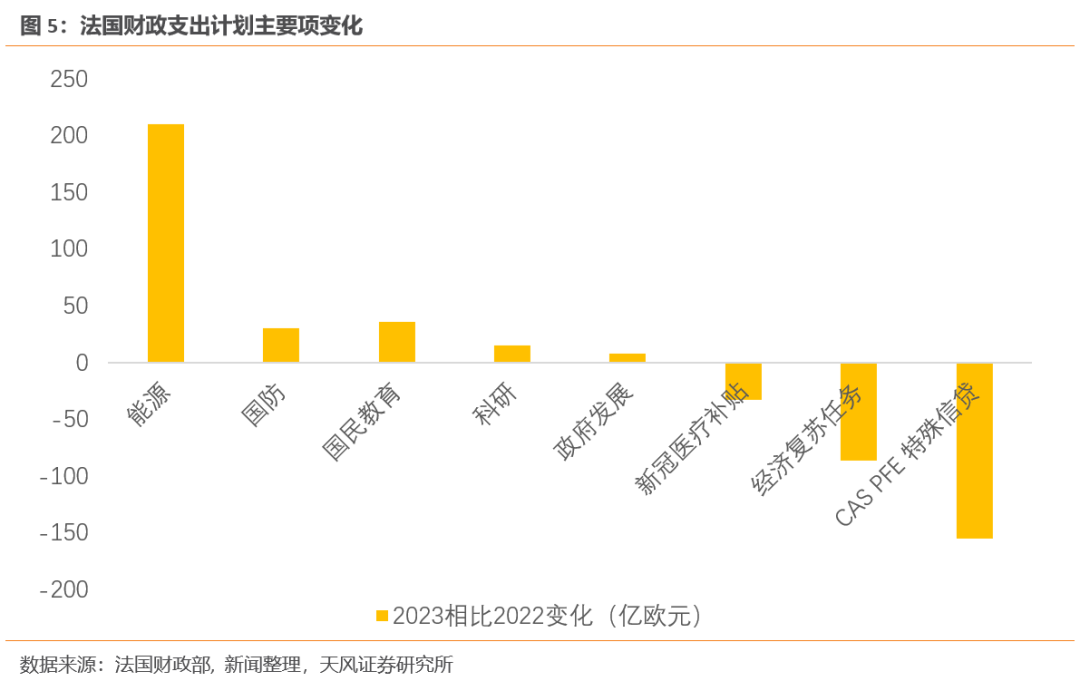

法国政府2023年财政支出计划15640亿欧元,相比2022年增加2.8%(可比项减少1.5%),财政预算支出增加的部分主要用于能源补贴和军费。

能源补贴从2022年的240亿欧元几乎翻倍至450亿欧元,国防开支增长7.4%至439亿欧元,并计划在未来继续年增30亿欧元军费直至达到500亿欧元。法国国防预算的增长呼应了马克龙去年7月提出的“战争经济”政策——即通过对法国的国防工业投入更多资金以提振法国的经济状况,并且增加法国对日渐紧张的欧洲局势的掌控能力。

除此之外,法国政府对国民教育投入增加36亿欧元,增长6.3%;科研领域增加15欧元,增长5.1%;政府发展援助增加8亿欧元,增长13.8%;预算减少的主要是新冠相关的医疗补贴,例如取消“应对健康危机紧急计划”约33亿欧元。预计法国2023年债券净发行量2700亿欧元,相比2022年增长3.8%。

意大利政府2023年财政支出预算10485亿欧元,相比2022年增长1.9%,增加的预算主要用于能源通胀补贴和减税。

意大利政府将支出约210亿欧元用于应对能源危机;削减低收入群体个人所得税和部分生活用品增值税,比如将个体户15%所得税率的起征点由目前的6.5万欧元提高至8.5万欧元等。意大利计划2023年发行3200亿欧元公共债券,相比2022年增加400亿欧元,增长14.3%。其中净发行676亿欧元,相比去年大幅下降30%。

英国政府2023年财政支出计划11988亿英镑,增速1.4%,增幅主要用于国防(增加2.9%至500亿英镑)和对低收入人群的补助。

例如提高国家养老金、社会福利和税收抵免额度,提高23岁以上工人的最低工资标准从9.5至10.42英镑/小时,提高居民的能源补助从2500至3000英镑/年。另一方面,英国政府大幅下调企业能源补贴至55亿英镑(2022年10月至今年3月,英国针对企业的能源补贴计划总额达到180亿英镑),对能源公司征收暴利税,并对高收入人群增税(将45%最高个人所得税率的门槛将从15万英镑下调至12.5万英镑)。

原因是去年10月英国前首相特拉斯推出的减税法案(迷你预算)加重了英国本已沉重的财政负担,引发了国债抛售,因此去年11月公布的英国秋季财政预算着重于降低政府债务在GDP中的占比,其中包含了250亿英镑的增税计划和300亿英镑的削减支出。预计2023-2024财年,英国政府债净发行量将从2022-2023财年的1770亿下降至1400亿,下降20.9%。

(3)日本2023 财年财政支出计划超过110万亿日元,增幅6.3%,其中总体国防预算增加至 6.8万亿日元,涨幅约26.4%。

除此之外,债务费用增长3.7%,税收优惠增加3.3%。日本财务省表示2023财年发行国债205.8万亿日元,较上年同期下降9.3万亿日元,其中净发行35.6万亿日元,较去年下降3.5%。

总结完欧美主要经济体2023年的财政扩张计划后,几个结论变得清晰:

第一,全球经济从2021年下半年开始见顶放缓,从主要国家2023年财政计划的再扩张倾向可以看出,尽管有通胀粘性和劳动力市场韧性的制掣,但持续一年的紧缩周期大概率将在2023年暂时结束,财政走在货币之前,率先转向宽松。

第二,财政来源方面,美国和法国主要靠债券净发行增加支持赤字扩张,意大利依靠间接税和其他政府收入的增长,英国和日本则是被混乱的债券市场倒逼债券净发行量下降。由于美欧央行目前还没有公布缩表可能暂停的计划,短期内增加债券净供给意味着债券收益率难以通畅下行,大概率在下行中经历纠结反复的过程。

第三,拉长时间看,财政扩张必须有货币流动性的配合,因此尽管美欧央行可能在通胀粘性中保持对市场的“敲打”姿态,比如维持较长时间的限制性政策利率水平,但实际的资产负债表收缩程度还是要向财政再扩张的现实妥协。

第四,从最近的美国劳动力市场数据看,劳动力市场紧张,低收入职位的薪资增速高企,核心服务通胀的火苗未灭,全球财政扩张的风声再起。其中大多数欧美国家增加的财政支出都包含了能源相关的补贴和针对低收入人群的减税或补助,叠加通胀自然回落,今年欧美居民的实际收入增速可能不降反升,全球通胀中枢高位运行的压力可能将持续。

最后,能源危机和供应链危机的深层矛盾并未解决,地缘政治的风险又在上升,反映在财政支出的主要增量是军费 X(供应链重构、能源基建)。这既意味着关键供应链和能源基建领域将有大量的新建和重建的资本开支需求,相关领域的订单将持续增加,也意味着供应链和能源体系的撕裂在加深,给未来通胀的不确定性埋下种子。

风险提示

全球经济深度衰退,美联储货币政策超预期紧缩,通胀超预期

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。