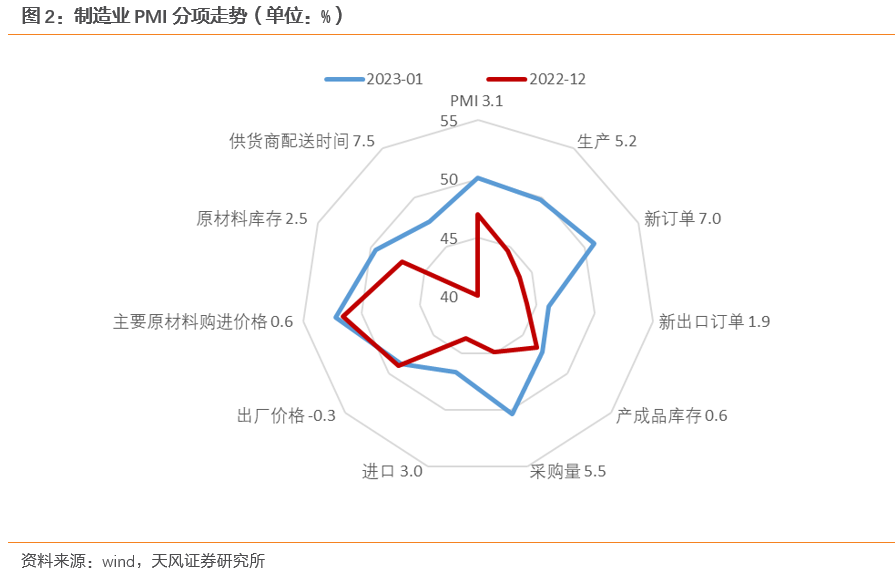

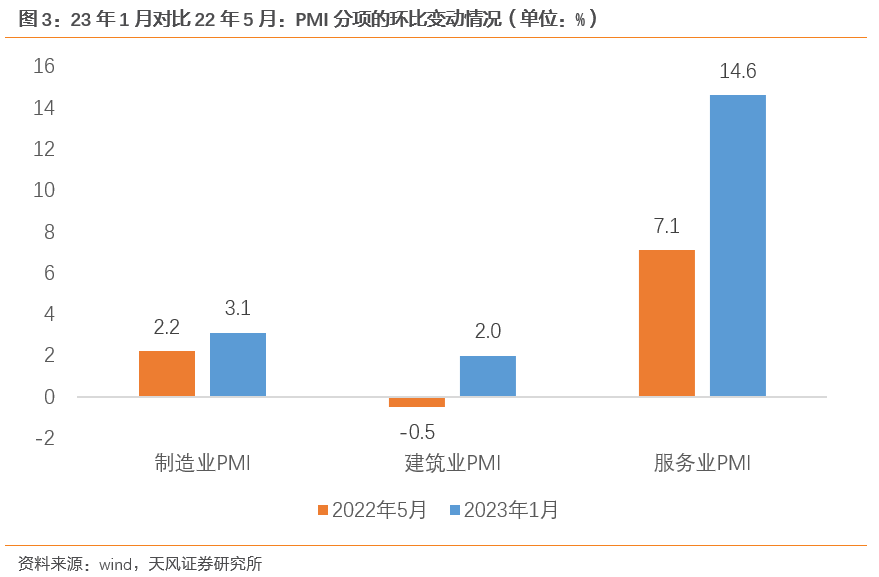

在经济见底反弹或已经高度确定时,PMI数据里有两个细节值得展开。一是服务业修复的速度,明显快于2022年5月,2023年1月服务业PMI的环比变动比2022年5月高出7.5个百分点。二是生产,在传统生产淡季,1月制造业生产指数反弹了5.2个百分点至49.8%。

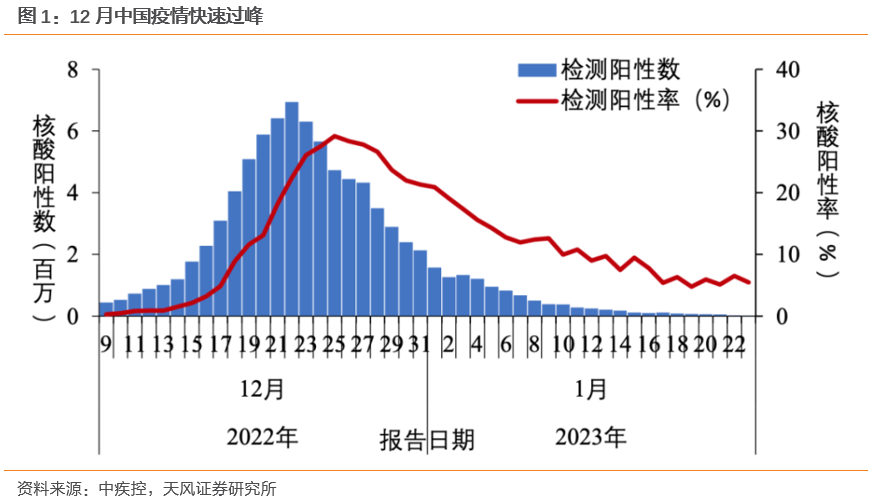

2022年11月防疫政策优化后,国内疫情快速过峰。中疾控数据显示国内核酸检测阳性人数在12月22日达峰,在院患者数量在1月5日达峰,达峰后疫情快速回落,1月23日核酸检测阳性人数仅1.5万人,且城乡本轮疫情基本同步,全国在春节期间并未出现明显反弹。

上个月我们判断2022年12月是PMI数据的最后一跌,随着疫情快速过峰,2023年1月PMI数据全面反弹,表明国内经济或已经进入了全面修复的节奏。1月PMI各分项全面好转,其中制造业PMI较去年12月上行3.1个百分点至50.1%,重回荣枯线之上;服务业PMI较去年12月上行14.6个百分点至54%,建筑业较去年12月上行2个百分点至56.4%。

在经济见底反弹或已经高度确定时,PMI数据里有两个细节值得展开。

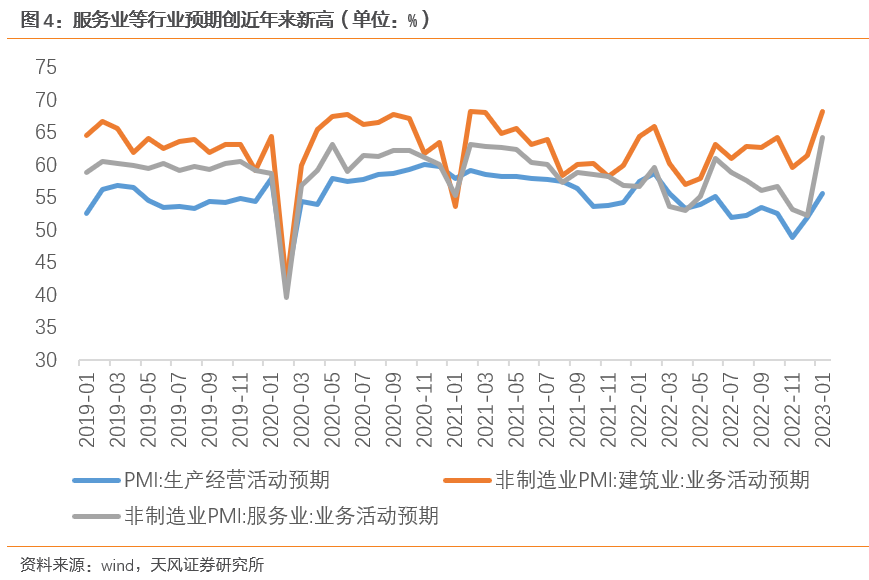

第一是服务业修复的速度,明显快于2022年5月(上一次大规模疫情结束后的首月),2023年1月服务业PMI的环比变动比2022年5月高出7.5个百分点。

服务业PMI指数中,前期受疫情影响较大的零售、住宿、餐饮等行业的商务活动指数,23年1月均高于22年12月24.0个百分点以上,重返扩张区间;铁路运输、航空运输、邮政等行业的商务活动指数位于60.0%以上的高景气区间。1月服务业业务活动预期指数也上行12个百分点至64.3%,创2019年以来新高。

2022年在疫情反复冲击下,中国居民可支配收入同比增速依然有5%,但是居民消费支出同比增速仅1.8%,原因之一是与线下消费场景有关的教育、文化和娱乐等消费支出同比下滑了5%。

对比2023年1月和2022年5月,主要的区别不是居民收入增速,而是“乙类乙管”之后的线下消费场景已经迅速恢复。而一些海外经济体在防疫放开后,线下消费服务恢复缓慢,比如中国香港、日本等直到2022年9月零售和娱乐场所的访客数量依旧明显低于2021年11月。这与海外部分经济体在放开后,压平曲线缓慢过峰,并且还保留了一定的疫情防控政策力度有关,比如中国香港、日本在2022年的疫情严格指数会明显的高于新加坡、澳大利亚等地。(详见《消费的黎明之前》)

因此,中国1月服务业PMI的快速反弹,说明中国接触性消费的修复速度可能超预期,并快于部分亚洲经济体的放开经验。

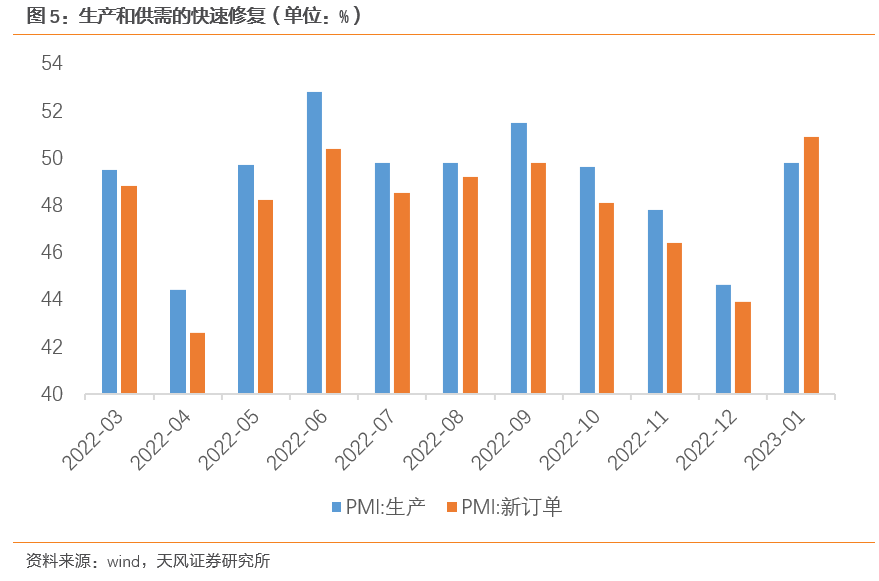

第二是生产恢复的也比预期快。春节历来是生产淡季(过去5年的春节月份,制造业PMI生产指数平均下滑1.64个百分点),今年1月既是春节,又叠加了疫情达峰后的恢复期,但1月制造业生产指数也反弹了5.2个百分点至49.8%。从这个角度看,疫情恢复期间的生产强度其实比预期要高。

除生产外,企业用工情况有所好转,PMI从业人员指数上升2.9个百分点至47.7%,统计局调查结果显示,大、中、小型企业中反映劳动力供应不足的比重均低于11.0%,较12月明显下降。这反映了疫情过峰后,劳动力就快速重返就业岗位,并没有出现类似美国等疫后劳动力市场出现用工缺口和修复缓慢的情况。这与我们在报告《谁是劳动力下降的元凶》中,对于奥密克戎感染率上升不会导致劳动供给不足的判断一致。

这个数据或在一定程度上证伪了一些对于中国今年会出现供给不足和供给型通胀的担忧。

风险提示

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。