虽然社融和M1增速的下滑反映的还是疫情冲击下生产和消费受到短期压制的“弱现实”,但企事业单位中长期贷款连续数月的修复以及近期票据利率大幅上行或也预示着目前信贷投放情况较为乐观的“强预期”。经济好转正在从预期走向现实。

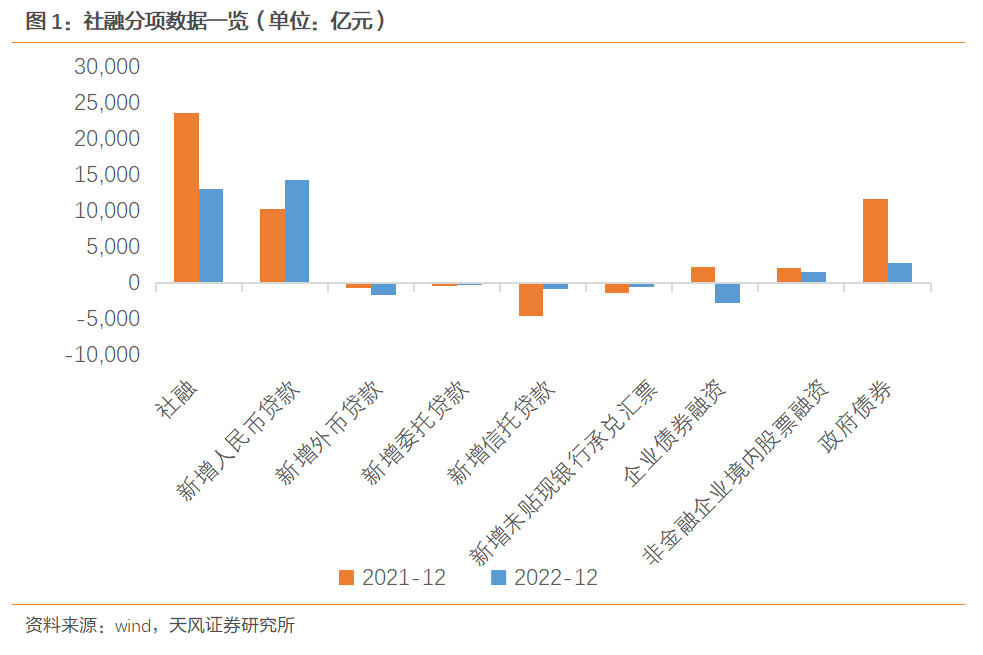

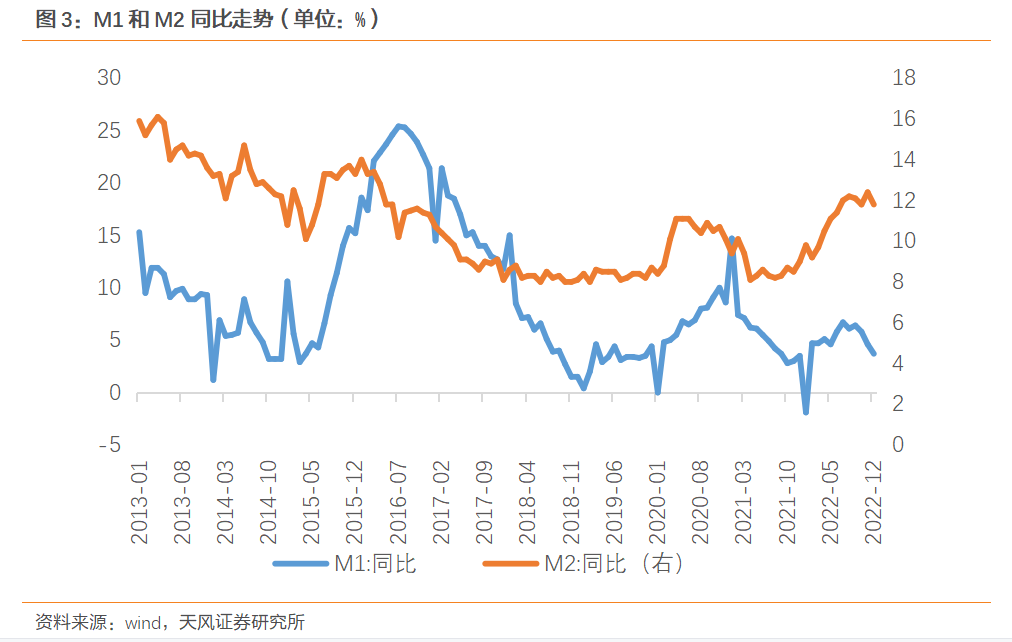

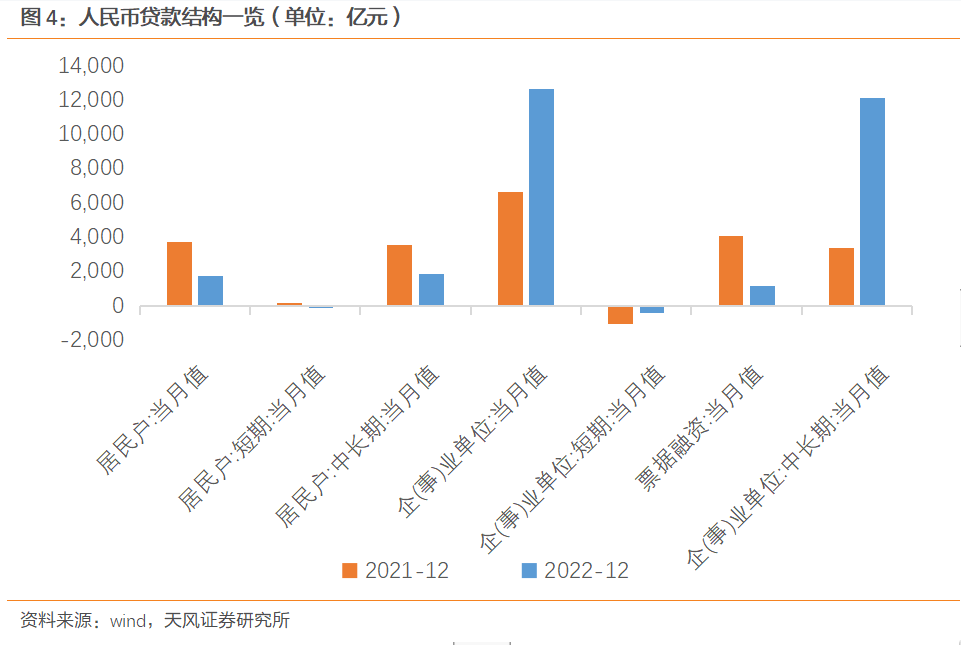

12月金融数据的主要看点有三个:一是社融数据代表的信用总量,二是M1增速代表的货币流动性,三是中长期企业贷款代表的信用结构。其中,社融存量同比增速相比11月下滑0.4个百分点至9.6%;M1同比增速相比11月下滑0.9个百分点至3.7%;但是人民币贷款特别是企业贷款表现不错,12月人民币贷款增加1.4万亿元,同比多增2665亿元,其中企事业单位贷款增加1.26万亿,同比多增6017亿元。

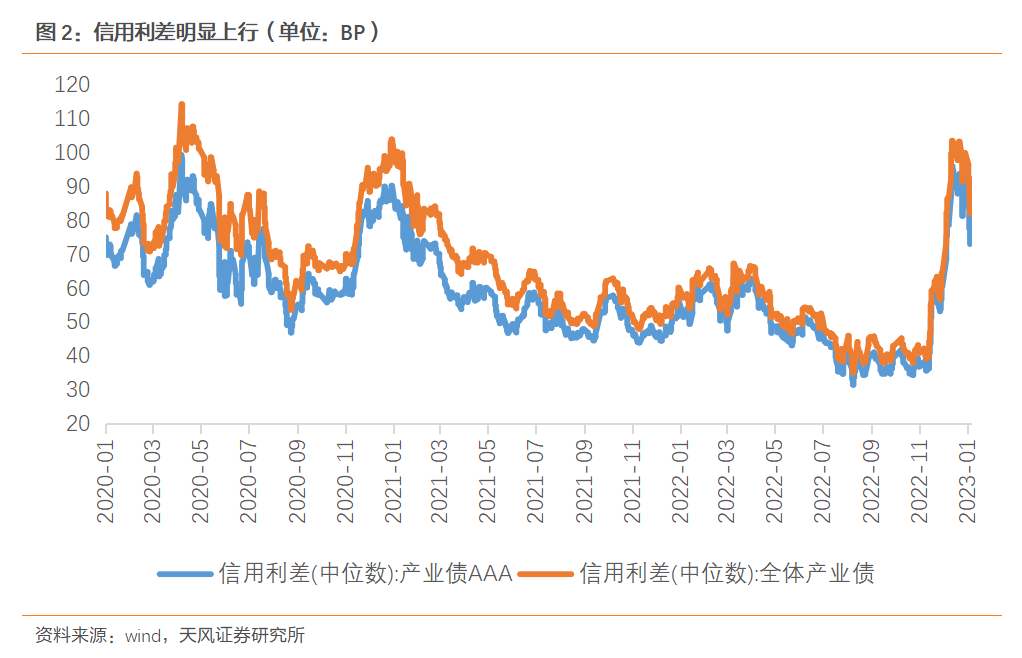

从结构上看,拖累社融增速的除政府债外(发行节奏错位,同比减少8893亿元),主要是企业债。12月企业债券融资-2709亿元,同比减少4876亿元,创2002年有统计数据以来的新低。

企业债券融资规模大幅回落,主要原因是受信用债市场调整的影响,12月产业债信用利差一度超过100BP,相比于11月末上行超过40BP(与国内理财市场调整有关),造成信用债发行规模回落,12月总发行量仅有9296亿元,低于2022年1-11月均值2528亿元。又恰逢2022年12月是信用债的到期高峰,按照wind口径12月信用债偿还规模为15732亿元,相比2022年1-11月均值高出4617亿元。高到期、低发行也就导致12月wind信用债口径的净融资规模明显回落,为-6436亿元。

从发行结构上来看,12月受益于政策支持等,房地产债发行规模略有提高,净融资规模由负转正,为223.5亿元。但城投债净融资规模进一步回落,12月净融资规模为-1042亿元,这可能与12月地方隐性债务监管有关。去年12月,财政部部长刘昆表示要坚决防范地方政府融资平台债务风险,强化融资平台公司综合治理;今年1月,财政部再度表示要稳妥化解隐性债务存量,坚持中央不救助原则,做到“谁家的孩子谁抱”等。

另外,受企业生产经营活动偏弱等因素影响,体现资金活化程度的M1同比增速明显回落,12月M1同比增速仅有3.7%,是2022年2月以来的新低。

更值得关注的是,在社融同比和M1同比等指标走弱时,12月信贷数据并不弱。12月社融口径人民币贷款规模为14354亿元,同比多增4004亿元,央行口径人民币贷款增加1.4万亿元,同比多增2665亿元。

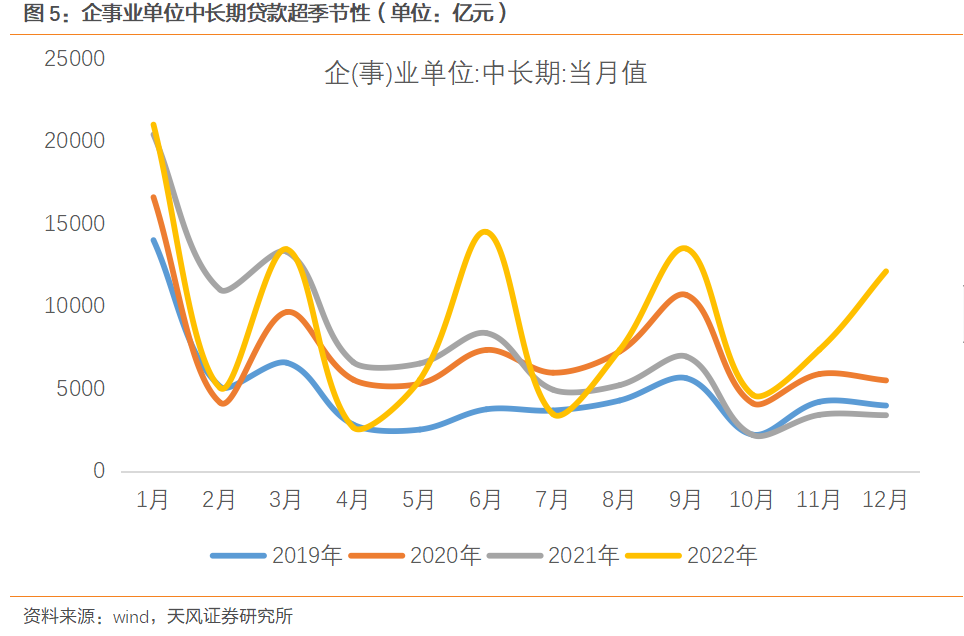

分部门来看,居民部门短期贷款和中长期贷款同比少增分别对应了疫情影响下,居民线下消费场景缺失、消费意愿偏低以及国内商品房销售市场偏弱的现实。在居民部门贷款同比负增时,人民币贷款同比多增主要依靠企事业单位贷款,特别是企事业单位的中长期贷款。往年出于为1月“开门红”储备项目等方面的考虑,12月企业信贷大多会有小幅回落,但2022年企业贷款特别是中长期贷款反而超季节性上行。

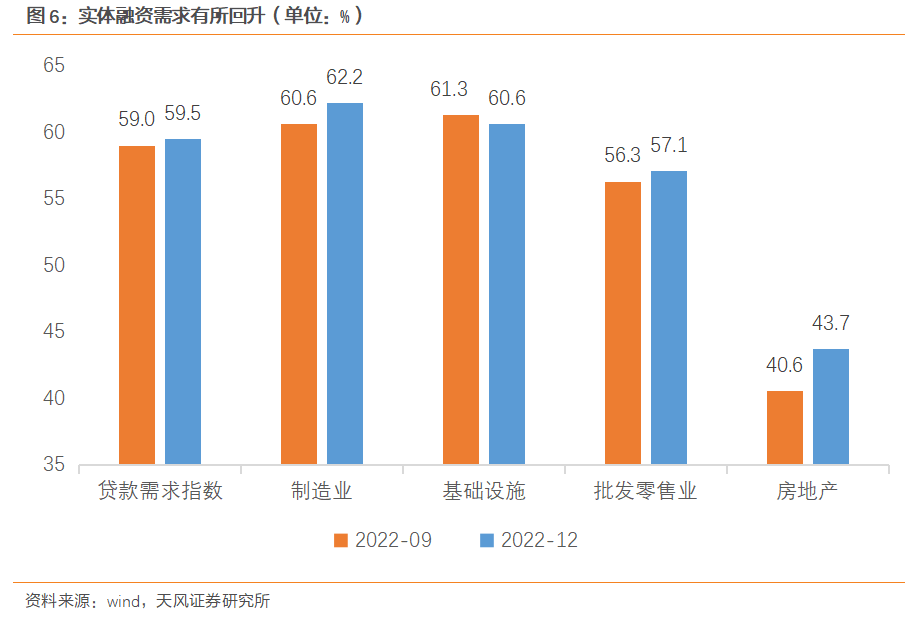

企业贷款特别是中长期贷款超季节性上行,与政策持续发力、引导金融机构加大信贷投放力度有关。这点在房地产企业融资需求的改善上表现明显——2022年4季度,房地产行业贷款需求指数相比三季度上行了3.1个百分点。如11月21日人民银行、银保监会联合召开全国性商业银行信贷工作座谈会,提出全国性商业银行要增强责任担当,发挥“头雁”作用,主动靠前发力,要用好政策性开发性金融工具,扩大中长期贷款投放……稳定房地产企业开发贷款、建筑企业贷款投放,支持个人住房贷款合理需求等等。

往后来看,涉及房地产等领域的信贷支持政策会继续发力,1月10日,人民银行 银保监会再度联合召开主要银行信贷工作座谈会,会议要求“各主要银行要合理把握信贷投放节奏,适度靠前发力,进一步优化信贷结构,精准有力支持国民经济和社会发展重点领域、薄弱环节……延续发挥好设备更新改造专项再贷款和财政贴息政策合力,力争形成更多实物工作量……运用好保交楼专项借款、保交楼贷款支持计划等政策工具”等等。

总的来看,虽然社融和M1增速的下滑反映的还是疫情冲击下生产和消费受到短期压制的“弱现实”,但企事业单位中长期贷款连续数月的修复以及近期票据利率大幅上行或也预示着目前信贷投放情况较为乐观的“强预期”,考虑到疫情对经济的冲击正在快速过去,国内的“人流”、“物流”稳步修复以及政策持续发力,目前国内经济好转正在从预期走向现实。

风险提示

疫情对经济特别是实体融资需求的冲击超过目前预期;信贷投放不及预期,经济修复进程偏慢。

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。