【天风研究·固收】 孙彬彬/孟万林

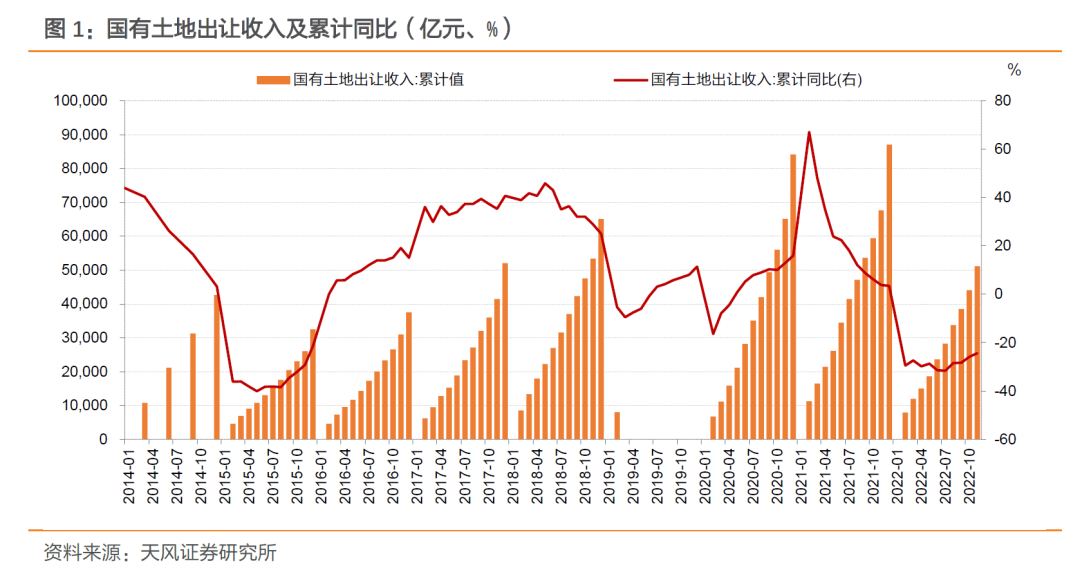

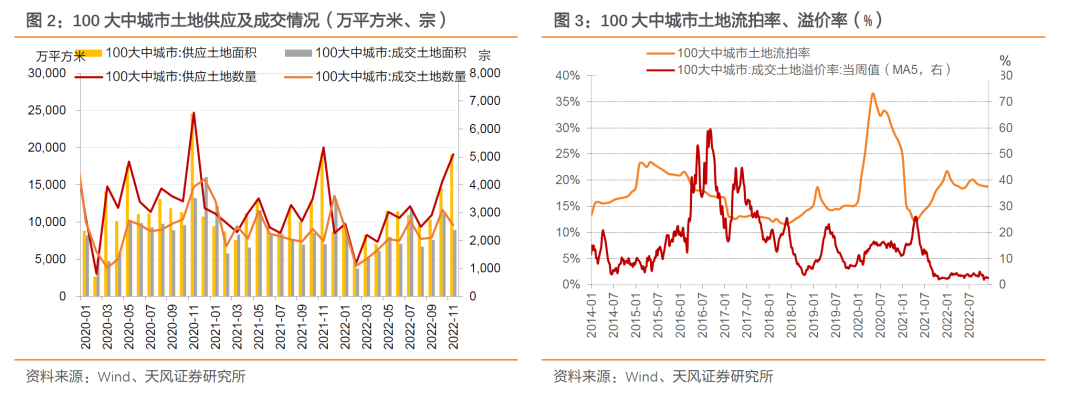

2022年土地出让延续了年初以来的偏弱态势。统计局数据显示,1-11月土地出让收入累计51,174.00亿元,同比-24.40%。需求持续偏弱,土地成交情况没有跟随供应季节性上升,反而弱于前月;流拍率高位震荡,溢价率持续处于历史地位。

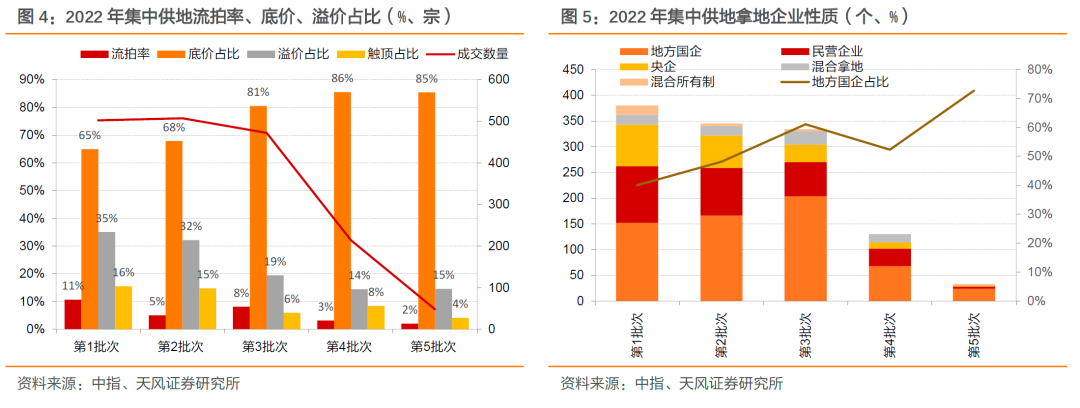

集中供地方面,年初企业拿地态度相对积极,后企业热情逐步消退,近三次集中供应中,底价成交的地块数量占八成以上。拿地企业性质上,地方国企拿地比例较多且占比持续上升。第五次集中供地中,地方国企单独拿地占比超70%。

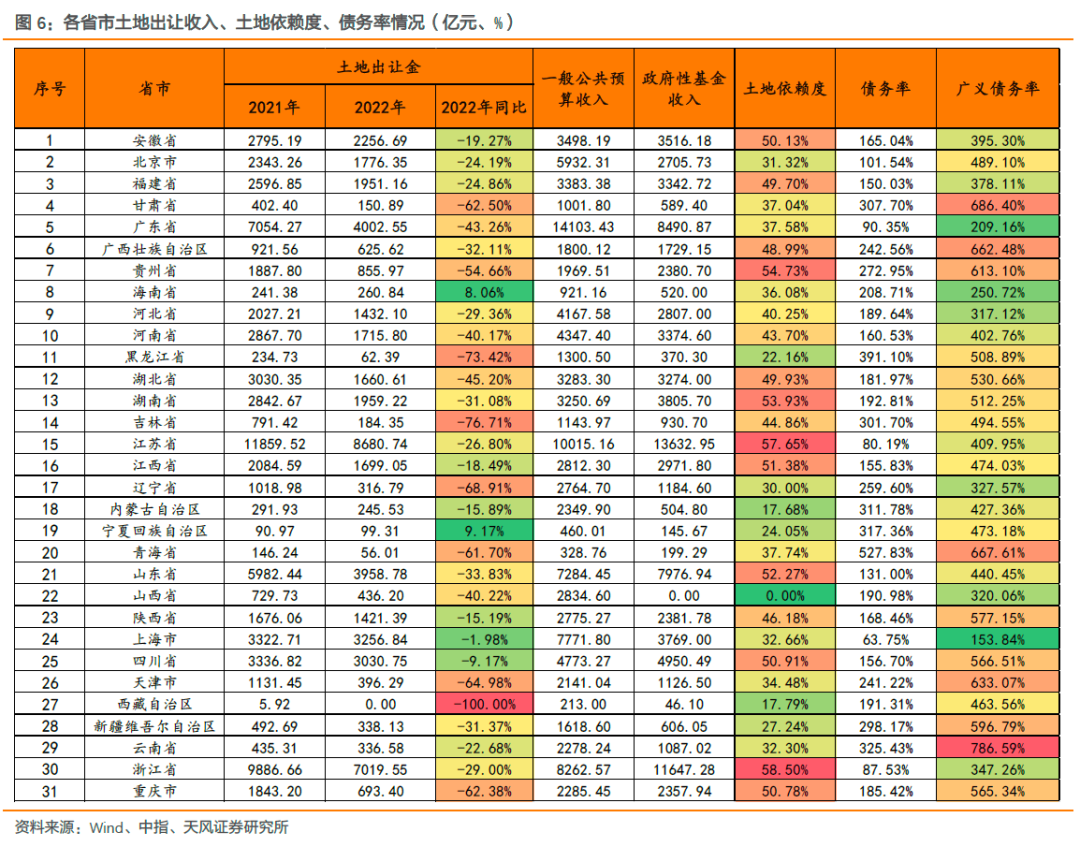

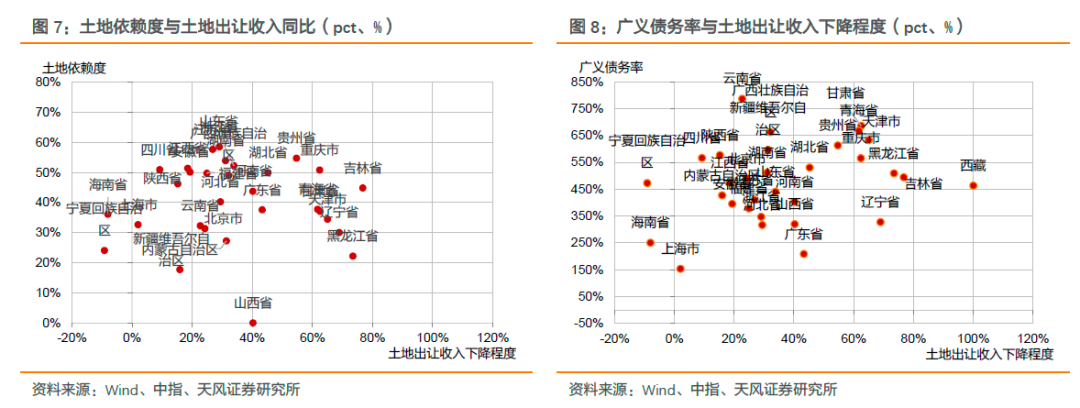

分省份来看,大部分省市2022年土地出让收入均同比负增长,全国仅宁夏和海南实现土地出让正增长。其中西藏、吉林、黑龙江、辽宁、天津分列2022年同比增速后五名,分别为-100%、-76.71%、-73.42%、-68.91%、-64.98%。同时,我们对城投存量债规模靠前的省份进行分析,江苏、浙江、山东三个省份土地出让同比增速分别为-26.80%、-29.00%、-33.83%,分列20、19、14位,下滑程度相对较少。同时观察各地方财政的土地依赖度和广义债务率,吉林、重庆、贵州兼具高土地依赖度和土地出让收入下滑表现,需关注其财政收入情况;天津、甘肃、青海、贵州、重庆兼具高债务率和土地出让下滑表现,需关注其债务压力。

从土地招拍挂观察企业拿地状况,企业拿地金额及面积整体下滑,国企成为拿地绝对主力,城投平台的数量进一步增加,民企中,滨江集团等区域性布局的民企表现突出。区域分布上,江苏省拿地城投数量显著多于其他省市,其余城投平台多分布在东部沿海地区。

2021年下半年以来,房企暴雷频率增加,土地市场景气度迅速走弱。进入2022年后,土地市场低景气度延续。如何看待2022年土地出让市场的情况?哪些省市财政压力凸显?地产格局变化,企业拿地行为有何不同?我们统计截至12月23日的土地成交数据,以近似2022年土地出让情况,同往年对比分析。

2022年土地出让延续了年初以来的偏弱态势。统计局数据显示,1-11月土地出让收入累计51,174.00亿元,同比-24.40%。本轮土地出让收入的下滑从2021年3月开始,2022年起累计同比持续为负。

土地市场需求持续偏弱。我国土地供应呈现季节性,每年11月土地供应为全年高点,但今年土地成交情况没有跟随供应上升,反而弱于前月。自2021年1月起,受房地产市场遇冷、土地限价双重影响,流拍率高位震荡,溢价率处于接近0%的历史低位,同样印证拿地需求偏弱。

集中供地方面,土地出让在2022年内持续走弱。截至12月23日,全年共进行了五批次集中供地,年初,虽然地产市场持续偏冷,但企业拿地态度相对积极,年中受地产烂尾、居民收入预期转弱、政策支持力度较小、地产基本面未见好转等因素影响,企业拿地热情消退,近三次集中供应中,底价成交的地块占八成以上。

拿地企业性质上,地方国企拿地比例较多且占比持续上升。第五次集中供地中,地方国企单独拿地占比超70%。除此之外,本土民企同地方国资联合拿地,同一地块有多家拿地企业的组合占比同样有所提升。

我们采取中指口径下截至2022年12月23日的各省市土地成交数据,以近似2022年全年土地出让数据,并与2021年进行比较。

分省份来看,大部分省市2022年土地出让收入均同比负增长,其中西藏、吉林、黑龙江、辽宁、天津分列2022年同比增速后五名,同比分别为-100%、-76.71%、-73.42%、-68.91%、-64.98%。全国仅宁夏和海南实现土地出让正增长,同比分列9.17%、8.06%。

同时,我们兼对城投存量债规模靠前的省份进行分析。截至2022年12月23日,江苏、浙江、山东的存量债券规模排名前三位,分别为3.08万亿、2.00万亿、1.36万亿。该三个省份土地出让同比增速分别为-26.80%、-29.00%、-33.83%,分列20、19、14位,下滑程度相对较少。

同时观察各地方财政的土地依赖度和广义债务率,以观察土地出让收入下滑对财政收入和债务负担的影响,根据2021年财政数据,浙江和江苏分列土地依赖度前两位,分别为58.5%和57.65%;云南省和甘肃省分列广义债务率前两位,分别为786.59%和686.40%。综合来看,吉林、重庆、贵州兼具高土地依赖度和土地出让收入下滑表现,需关注其财政收入情况;天津、甘肃、青海、贵州、重庆兼具高债务率和土地出让下滑表现,需关注其债务压力。

具体到地级市,哪些城市压力更为突出?我们对重点省份作进一步观察。

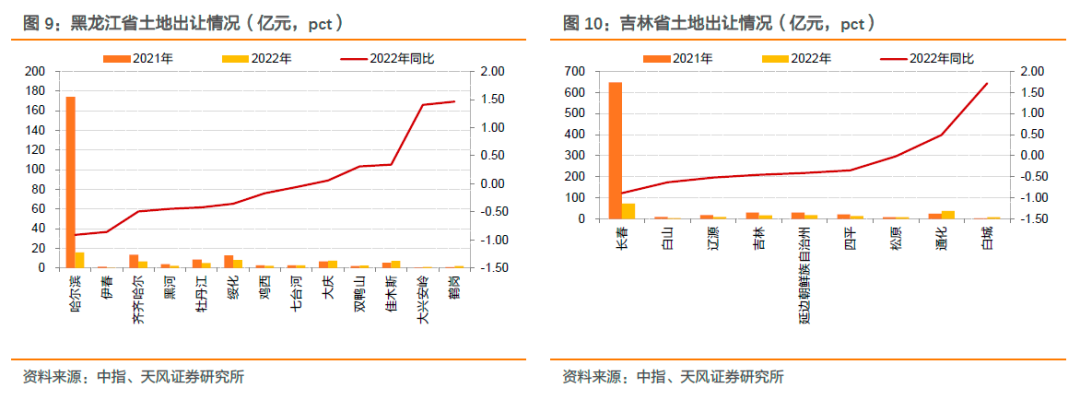

黑龙江省内,哈尔滨、伊春、齐齐哈尔降幅分别为-158.45亿元、-1.17亿元、-6.63亿元,同比分别-90.95%、-85.76%、-49.36%,同比增速位于省内最后三位。

吉林省内,长春、白山、辽源同比分别-88.82%、-63.30%、-51.88%,同比增速位于省内最后三位。

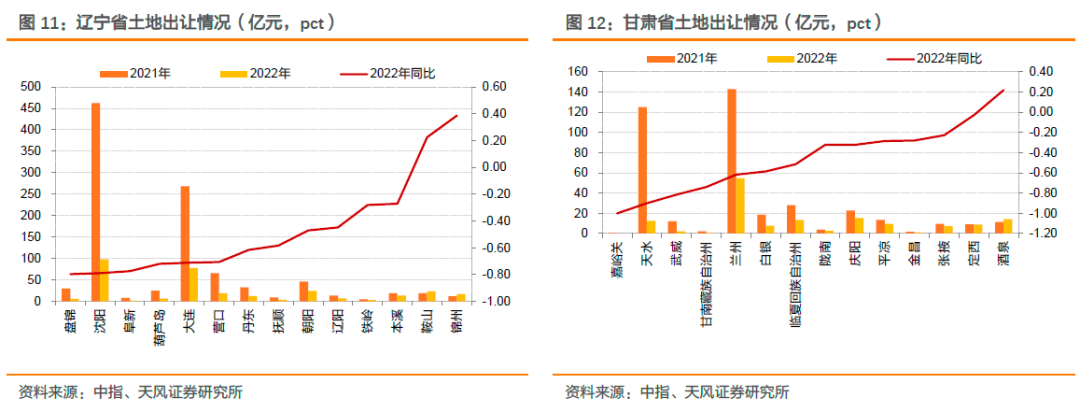

辽宁省内,盘锦、辽阳、阜新同比分别为-79.63%、-78.886%、-77.35%,同比增速位于省内最后三位。

甘肃省内,嘉峪关、天水、武威同比分别为-100%、-90.02%、-81.41%,同比增速位于省内最后三位。

江苏省内,南京、南通、苏州分别减少745.36亿元、689.97亿元、491.47亿元,同比-35.25%、-49.82%、-24.88%,降幅居于省内前三位。省内仅淮安土地出让同比8.83%,全年实现了正增长。

浙江省内,杭州、金华、温州分别减少968.03亿元、505.55亿元、403.43亿元,同比-30.28%、-38.31%、-40.04%,降幅居于省内前三位。

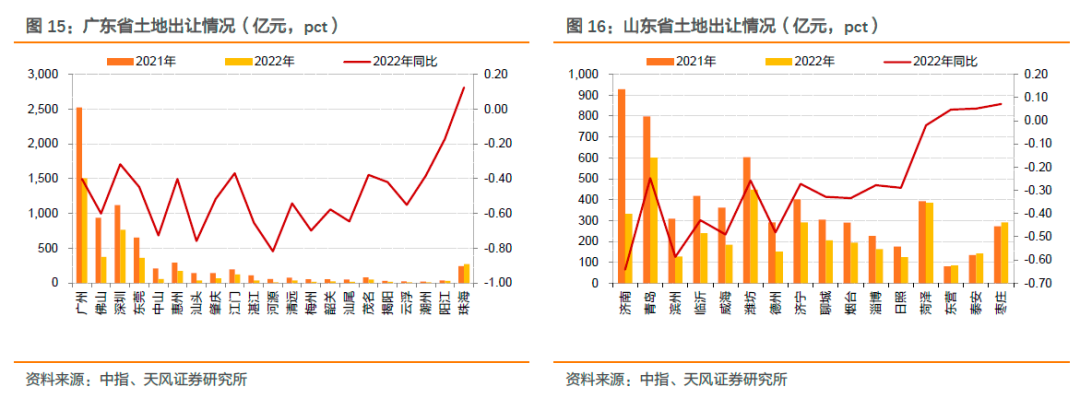

广东省内,广州、佛山、深圳分别减少1015.53亿元、562.71亿元、355.38亿元,同比-40.23%、-60.02%、-31.71%,降幅居于省内前三位。

山东省内,济南、青岛、滨州分别减少596.63亿元、197.64亿元、181.28亿元,同比-64.23%、-24.76%、-58.68%,降幅居于省内前三位。

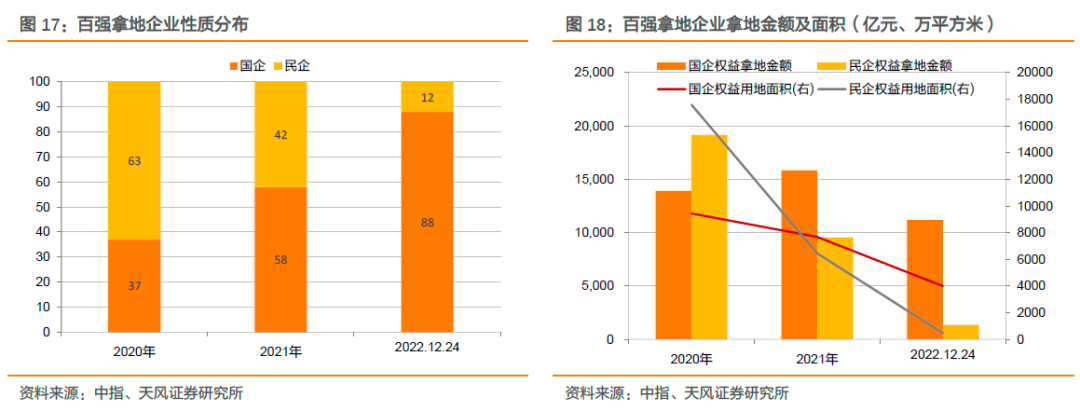

从土地招拍挂观察企业拿地状况,企业拿地金额及面积整体下滑,而国企成为拿地的绝对主力。截至2022年12月23日, 2022年百强拿地企业中,国企占据88家,民企仅12家。

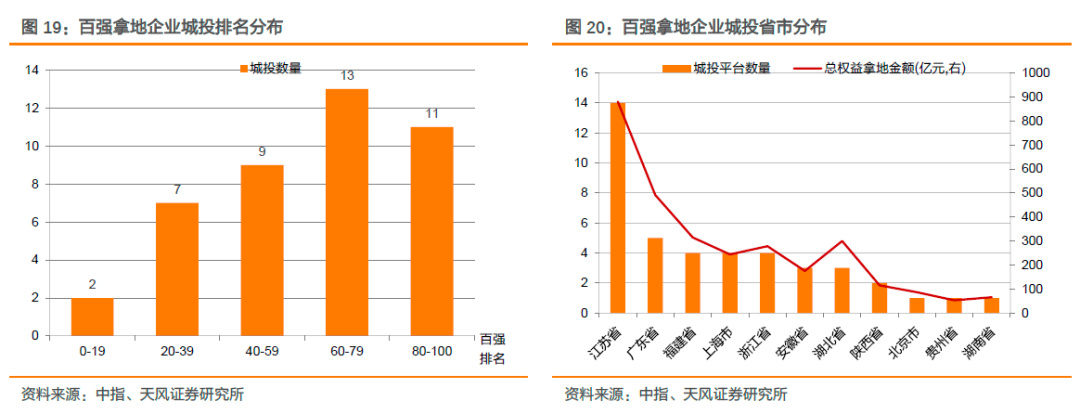

百强拿地企业中,城投平台的数量进一步增加。排名上,城投平台仍多分布在中后段,头部企业以大型国企为主,前20名中城投平台仅占2席,分布最多的区间为60-79位,城投平台占据13家。

区域分布上,江苏省拿地城投数量显著多于其他省市,其余城投平台多分布在东部沿海地区。参与平台数量上,江苏、广东、福建参与最多,分别占据14家、5家、4家;在单个城投平台拿地规模上,广州地铁、武汉城建、深圳地铁拿地金额最多,分别为174.16亿元、155.41亿元、138.11亿元。

具体到重点省份,企业拿地有何特征,城投及其他国企参与表现如何?我们观察城投拿地最多的江苏省,以及重点省份天津、安徽的拿地行为。

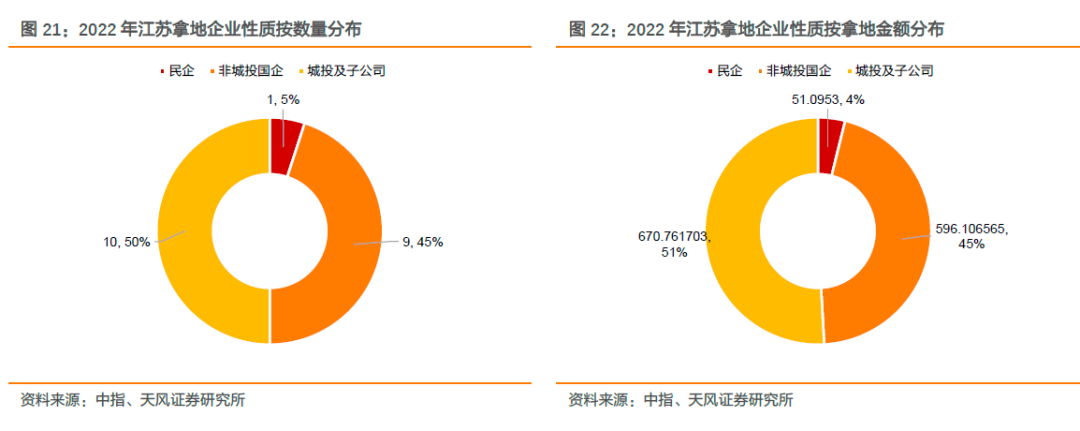

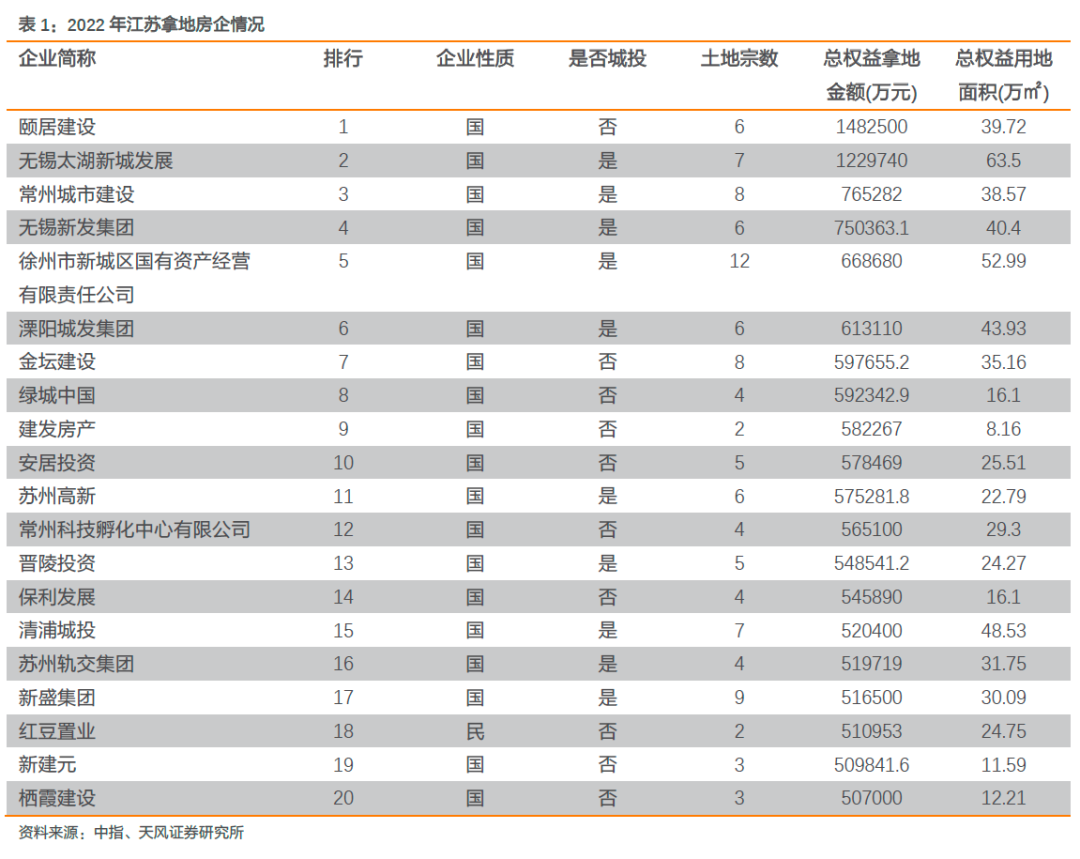

江苏省内,2022年拿地前二十的房企中,民企仅1家,城投平台占据9家,剩余为其他国企。拿地金额上,城投及子公司拿地金额670.76亿元,占比51%;非城投国企拿地金额596.11亿元,占比45%。具体来说,颐居建设、金坛建设、绿城中国等国有房企参与较多,城投平台方面无锡太湖新城发展、常州城市建设、无锡新发集团等参与较多。

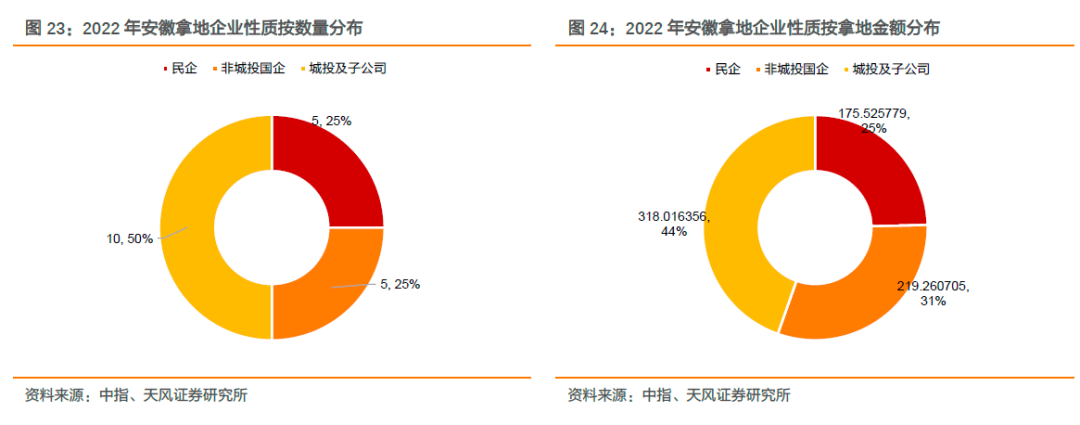

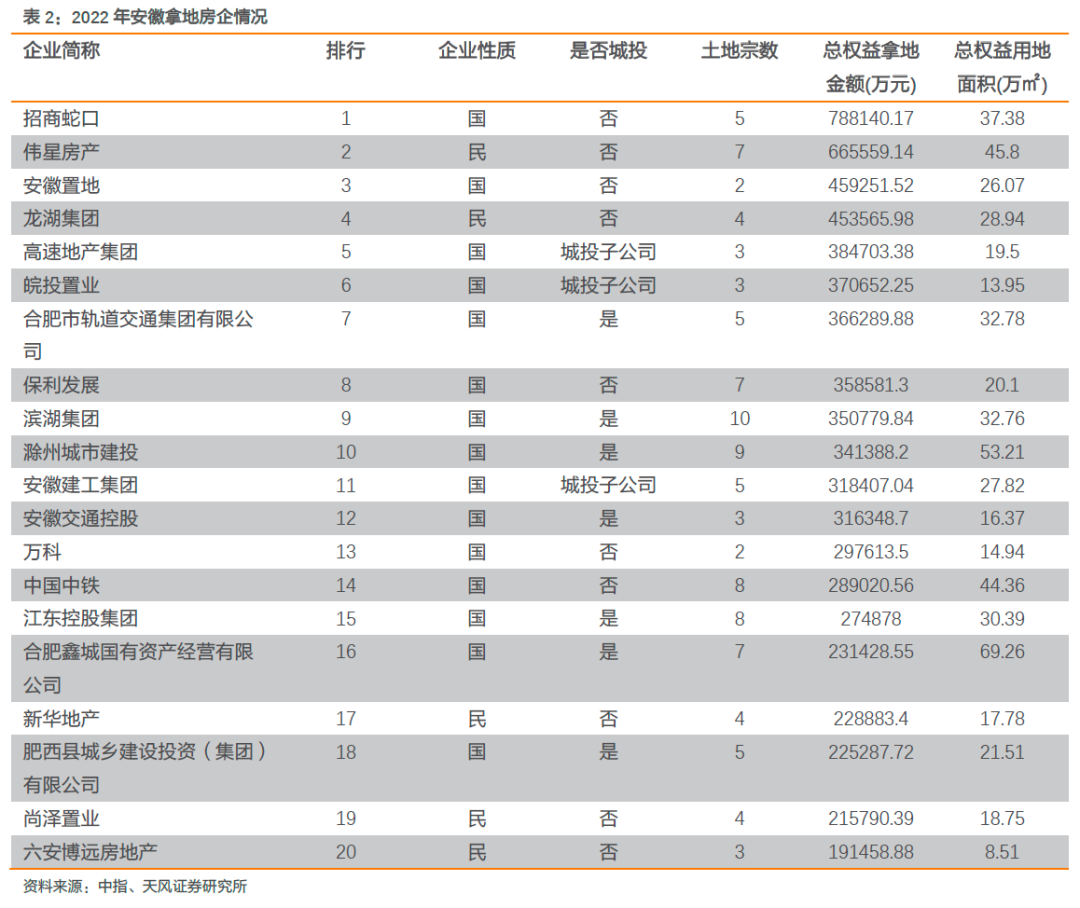

安徽省内,前二十名拿地企业中非城投国企拿地占据一半,其余民企、城投及子公司各五家。拿地金额上,城投及子公司拿地金额相对数量占比较多,拿地金额共计219.26亿元,占比31%。具体而言,安徽省高速地产集团、皖投置业作为经营房地产为主的城投子公司,参与表现积极,除此之外合肥市轨道交通集团有限公司、滨湖集团、滁州城市建投等城投平台也有较多参与。招商蛇口、保利发展等大型国企,以及龙湖等大型民营房企亦有积极拿地。

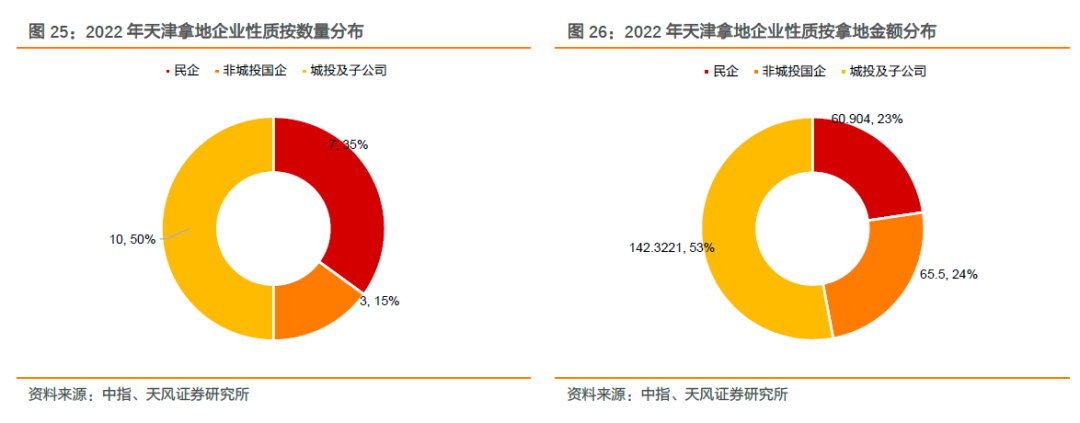

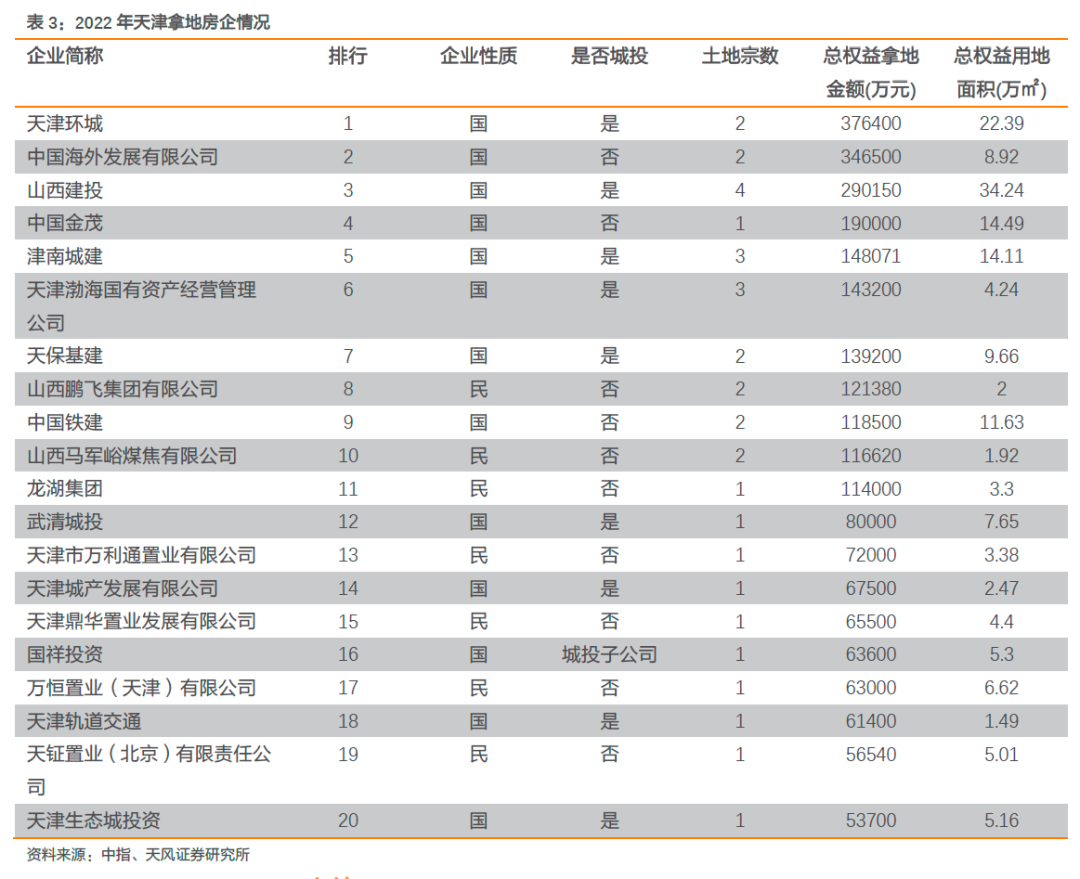

天津市内,民企参与相对较多,前二十家拿地房企中民企占据7家,城投及子公司占据3家,剩余为其他国企。拿地金额方面,民企拿地金额相对数量占比较少,占比23%;非城投国企拿地金额相对数量占比较高,3家国企拿地金额占比24%。具体来说,除天津环城、津南城建、渤海国资、武清城投等城投平台参与外,山西建投、山西鹏飞集团、山西马军峪煤焦有限公司等山西企业均有参与。

2022年土地出让延续了年初以来的偏弱态势。统计局数据显示,1-11月土地出让收入累计51,174.00亿元,同比-24.40%。需求持续偏弱,土地成交情况没有跟随供应季节性上升,反而弱于前月;流拍率高位震荡,溢价率持续处于历史地位。

集中供地方面,土地出让在年内持续走弱。年初企业拿地态度相对积极,后企业热情逐步消退,近三次集中供应中,底价成交的地块数量占八成以上。拿地企业性质上,地方国企拿地比例较多且占比持续上升。第五次集中供地中,地方国企单独拿地占比超70%。

分省份来看,大部分省市2022年土地出让收入均同比负增长,全国仅宁夏和海南实现土地出让正增长。其中西藏、吉林、黑龙江、辽宁、天津分列2022年同比增速后五名,分别为-100%、-76.71%、-73.42%、-68.91%、-64.98%。同时,我们对城投存量债规模靠前的省份进行分析,江苏、浙江、山东三个省份土地出让同比增速分别为-26.80%、-29.00%、-33.83%,分列20、19、14位,下滑程度相对较少。同时观察各地方财政的土地依赖度和广义债务率,吉林、重庆、贵州兼具高土地依赖度和土地出让收入下滑表现,需关注其财政收入情况;天津、甘肃、青海、贵州、重庆兼具高债务率和土地出让下滑表现,需关注其债务压力。

从土地招拍挂观察企业拿地状况,企业拿地金额及面积整体下滑,国企成为拿地绝对主力,城投平台的数量进一步增加,民企中,滨江集团等区域性布局的民企表现突出。区域分布上,江苏省拿地城投数量显著多于其他省市,其余城投平台多分布在东部沿海地区。

风险提示:地产政策支持力度不及预期,信用风险事件频发,宏观经济波动超预期。

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

证券研究报告:《2022年土地出让情况怎么看?》

对外发布时间:2022年12月25日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

孟万林 SAC 执业证书编号:S1110521060003