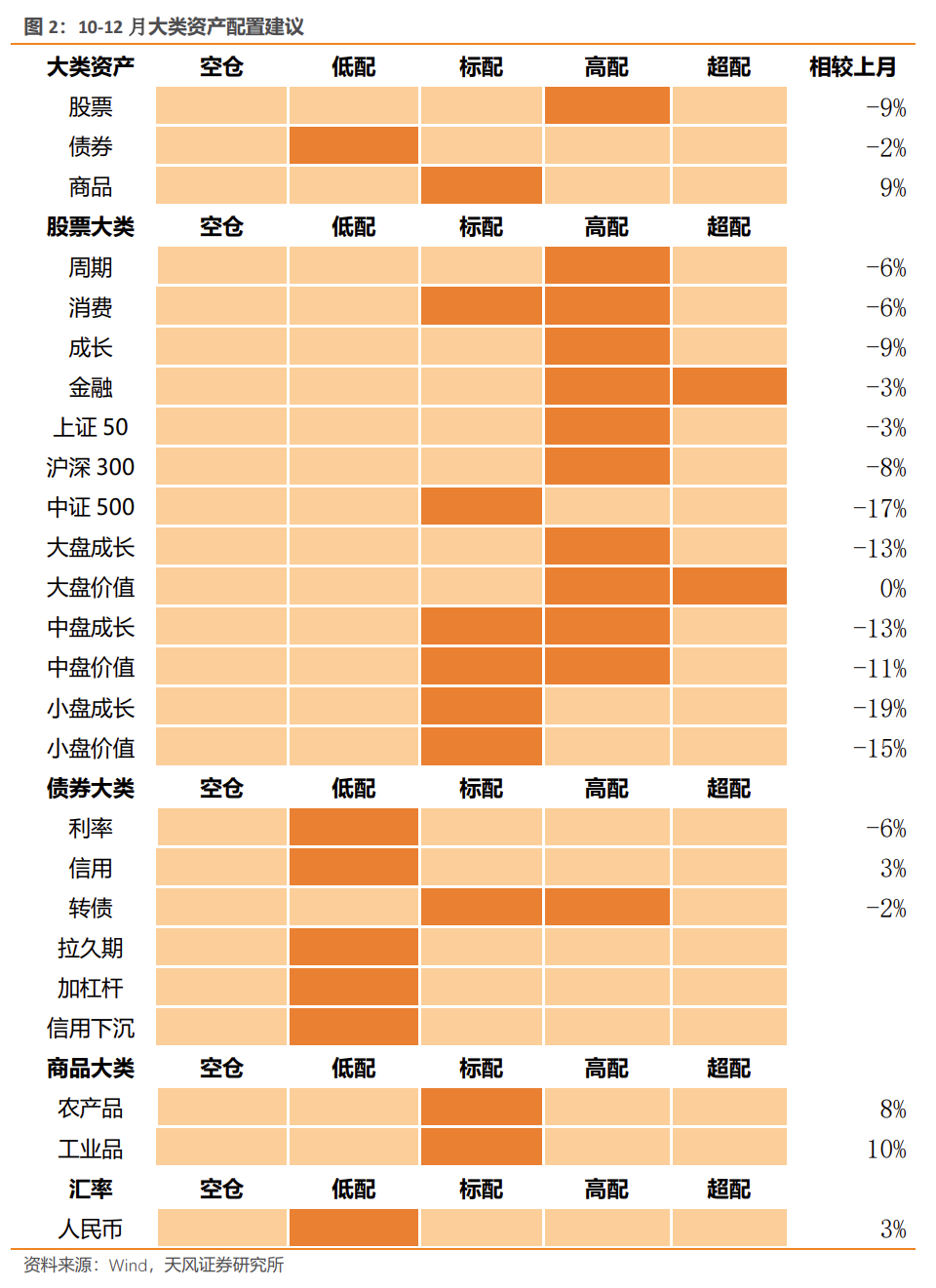

11月-23年2月大类资产配置建议:

权益:性价比仍具吸引力,复苏预期交易仍然是市场短期的主线,流动性边际收缩对成长股和中小盘风格的压制更为明显。大盘价值与金融的投资价值最高。

债券:下降利率债至【低配】、维持高评级信用债【低配】,维持转债【标配或高配】

商品:上调工业品和农产品至【标配】 做多人民币汇率:维持【低配】

文:天风宏观宋雪涛 林彦

上期报告:大盘风格进入超配区间—10月资产配置报告(天风宏观宋雪涛)

上期策略回顾

上期的资产配置报告(10月27日,《大盘风格进入超配区间—10月资产配置报告》)中我们对股债走势的判断都得到了市场的验证:权益方面,我们提示了A股整体的性价比,建议超配大盘风格。上证50 从10月27日至今上涨了8.58%,而Wind全A上涨了4.09%,大盘蓝筹超额收益显著;债券方面,我们建议标配或低配利率债,同时低配信用债,而债市也的确发生了较大程度的调整,10Y国债利率从2.7%上行至2.88%,3YAAA级企业债利率更是从2.57%快速上行至3.04%。对商品和汇率的判断我们略显保守,而南华商品指数小幅上涨,人民币汇率也小幅升值。

宏观环境与政策状态——经济磨底,静待政策空间

经济基本面再迎波折,内生需求恢复步履维艰,出口受海外需求下滑拖累,供给端受疫情扰动有所承压。经济仍在磨底阶段,但后续随着地产低水平企稳,基建继续发力,制造业和出口维持韧性,复苏的曙光逐渐出现。预计四季度CPI小幅回落,PPI回落到负值后阶段性见底。随着经济逐渐“去地产化”,金融周期将跟随内需周期逐步企稳。流动性环境离开极度宽松的区间,但仍较宽松,流动性溢价小幅回升,短期内出台总量刺激政策会相对克制,但结构性政策仍可期待。

大类资产配置建议

1、权益:性价比仍具吸引力,复苏预期交易仍然是市场短期的主线,流动性边际收缩对成长股和中小盘风格的压制更为明显。大盘价值与金融的投资价值最高。

自上而下看,今年以来强政策预期,弱经济现实的局面仍在延续。经济和信用周期仍在阶段性底部反复,同时通胀的回落预示着货币政策基本没有快速转向的风险。但作为积极财政政策的置换,流动性环境开始脱离4月以来的极度宽松区间。未来经济基本面修复的预期兑现后,流动性预计将逐步向中性偏松靠拢,A股的支撑力量从分母端来到分子端。

虽然债券利率出现快速反弹,但权益资产的性价比多数仍处在历史高位。Wind全A目前估值水平处于【便宜】区间(84%分位),上证50与沪深300的估值处于【很便宜】水平(95%分位),中证500的估值回落至【略低于中性】水平(44%分位)。金融、周期估值维持【很便宜】(94%、90%分位),消费估值【较便宜】(83%分位);成长风险溢价整体高于价值:大盘成长/价值估值【极便宜】(95-97%分位)、中盘成长估值【较便宜】(76%分位),小盘成长和中盘价值估值【中性偏便宜】(52-55%分位),小盘价值股债【中性偏贵】(35%分位)。

配置策略:A股的性价比仍较有吸引力,复苏预期交易仍然是市场短期的主线,流动性从极度宽松开始逐步收敛,对成长股和中小盘股的压制更为明显。风格上,建议维持高配或超配大盘价值,高配大盘成长,高配或标配中盘价值/成长,标配小盘价值/成长。板块上,建议超配或高配金融,高配周期和成长,标配或高配消费。

2、债券:下降利率债至【低配】、维持高评级信用债【低配】,维持转债【标配或高配】

22年11月-23年1月,利率债的胜率维持在中低水平,防疫政策优化与地产政策进一步放松驱动复苏预期上升,利率也随之出现了短期的快速调整。后续进一步上行的路标是经济复苏预期兑现后的流动性回笼和资产荒缓解,目前这两者都未见端倪。高等级信用债的胜率与前期持平,也处在中低水平。可转债的胜率跟随权益小幅下行,目前处在中性偏高水平(60%),叠加交易拥挤度从低位开始回升,建议维持可转债【标配或高配】。

利率债的期限利差大幅回落,处在中低位置,久期策略的盈亏比明显下降;流动性溢价处在较低位置,杠杆策略的盈亏比并不高。流动性预期处在高位,市场对一年内流动性边际收紧的预期较为一致。3年AAA级与AA级信用利差低位小幅回升,但信用溢价仍低,信用下沉缺少性价比优势。转债整体赔率与前期基本持平,处于中性水平。

配置策略:下降利率债至【低配】、维持高评级信用债【低配】,维持转债【标配或高配】

3、商品:上调工业品和农产品至【标配】

22年11月-23年1月工业品、农产品胜率都较前期有所上升,目前处在中性偏高的水平(60-62%分位)。

工业品的胜率回升至中性偏高水平。10月美国通胀数据下降超预期叠加中期选举之后控通胀的政治压力有所下降,定价逻辑的天平再次倒向衰退宽松一边,美债实际利率和美元指数开始震荡下行,我们预计金融属性将逐渐从底部反弹。另一方面,全球衰退渐行渐近打击了全球定价的商品属性。受中国基建投资和后续地产下降斜率放缓的支撑,中国定价的商品属性受冲击有限,叠加人民币流动性环境仍相对宽松,商品属性有望维持中性。短期内工业品的胜率改善仍主要依赖金融属性。

工业品、农产品、能化品的赔率小幅回升,但仍处在较低位置,整体盈亏比不高。

配置策略:上调工业品和农产品至【标配】

4、做多人民币策略:维持【低配】

本期人民币胜率小幅改善(38%,前值为36%)。我们认为,全球需求下降较为明确,经常项收支对人民币的支撑边际减弱。美国与非美经济体的金融条件逐渐收敛,内滞外胀的宏观环境正在转向,人民币贬值的时间和空间基本已经充足。如果美联储态度正式转向,人民币的贬值通道会正式关闭,后续升值的节奏和幅度还要关注国内经济复苏的预期能否兑现。短端中美国债利差仍处在历史低位,人民币的赔率不高。

配置策略:【低配】做多人民币策略

风险提示

出现致死率提升的新冠变种;经济衰退超预期;货币政策超预期收紧

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。