商品——原油的基本面较为坚挺,如果金融条件开始转松,大概率油价会反弹

海外——10年-3个月利差倒挂,加息拐点的路标出现

文:天风宏观宋雪涛 林彦

三季度经济数据继续小幅回暖,但国内稳增长压力仍大,二十大后围绕“高质量发展”和产业补短板的政策有加码空间;月底G20将在印尼召开,各国首脑将就国际焦点问题进行讨论,重要外交关系存在缓和空间。11月内外环境均存在改善的可能,同时A股的基本面赔率和市场面赔率较高,我们认为当前是配置布局的重要窗口期。

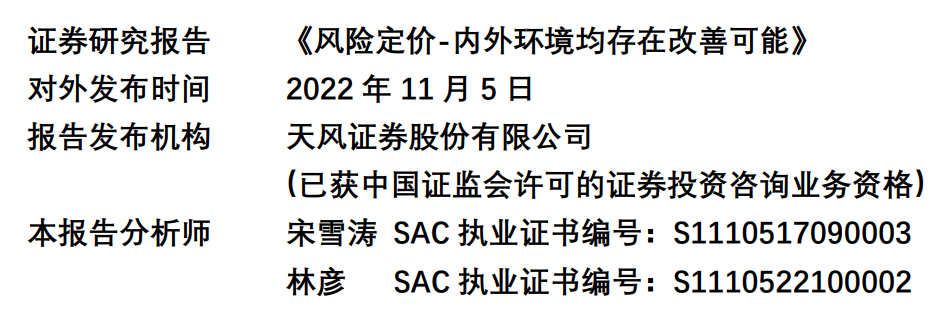

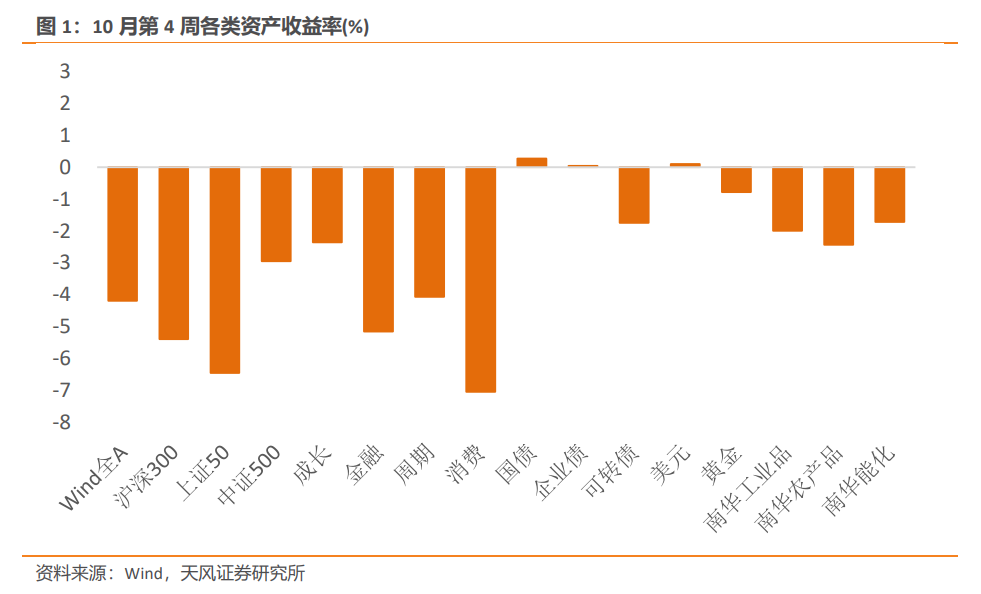

10月第4周,A股的风险溢价进一步上升,估值水平继续向【极便宜】区间靠拢,其中Wind全A、上证50、沪深300的风险溢价分位数为90%、95%和96%分位,中证500为69%分位。金融、周期、成长、消费的风险溢价分位数为96%、97%、96%、83%分位。大盘股的风险溢价水平再次创下年内新高。当前Wind全A的风险溢价目前处在中位数上方1.2个标准差,市场中期(三个月)性价比很有吸引力(接近14年年中,18年年底与20年4月)。

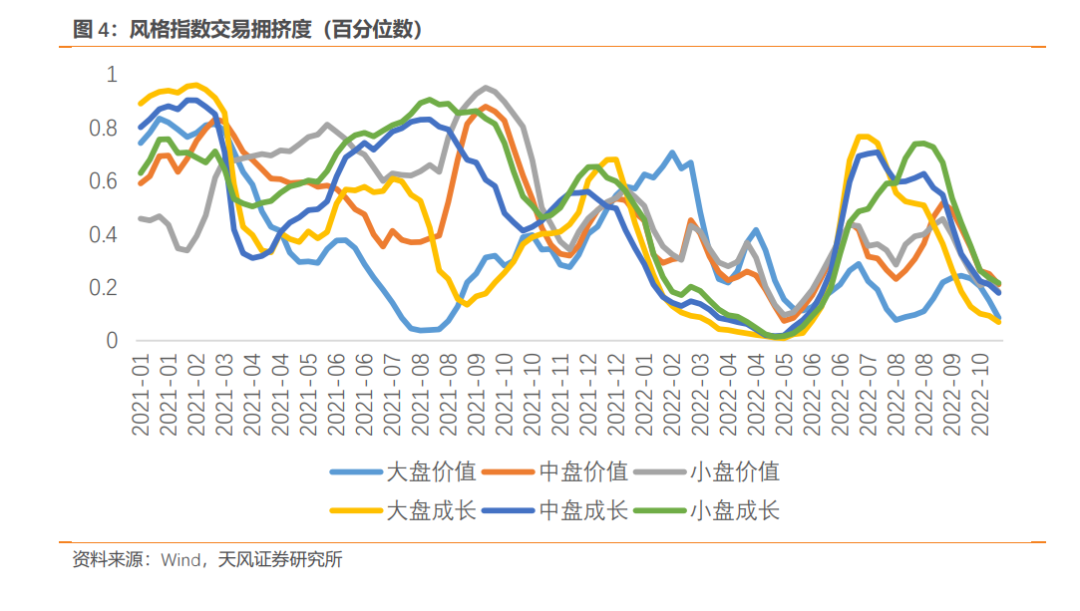

10月第4周,A股的拥挤度继续降低,大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为9%、7%、21%、18%、18%、22%历史分位。当前市场的交易情绪已经回到4月中旬的水平,并正在进一步向4月底的低点靠拢,市场情绪极度悲观。

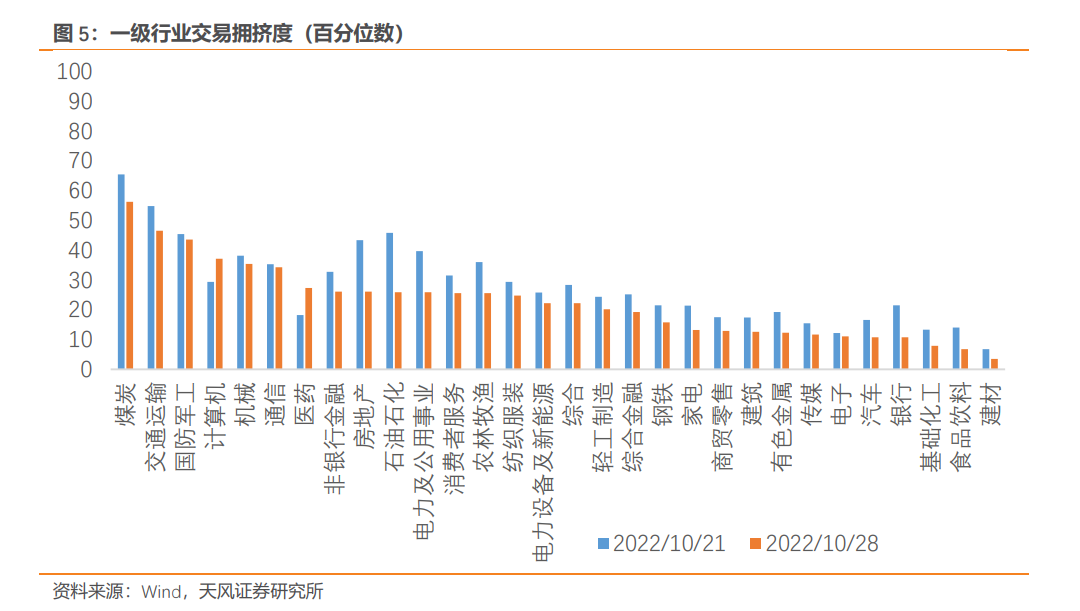

30个一级行业的平均拥挤度下降至22%分位,拥挤度最高的煤炭下降至56%分位;只有计算机和医药行业拥挤度较上周上涨。基础化工、食品饮料、建材的拥挤度最低。资金流向也体现了市场的悲观情绪,仅有国防军工和计算机的主动净买入为正,农林牧渔、电新、汽车、银行和食品饮料主动净卖出较多。

虽然央行加大逆回购的投放,但是跨月资金需求仍然驱动流动性溢价回升至18%分位,流动性环境目前仍处于【宽松】水平。市场对未来流动性收紧的预期有所下降,但仍维持高位(85%分位)。期限价差小幅回落至69%分位。信用溢价较上周小幅回落,处于历史低位(9%分位)。

利率债的短期交易拥挤度持续回落,跌入中性偏低位置(27%分位)。但信用债和转债的短期交易拥挤度较上周小幅,分别为41%和18%分位。

3、商品:原油的基本面较为坚挺,如果金融条件开始转松,大概率油价会反弹

能源品:10月第4周,布油上涨0.6%至93.77美元/桶。原油的交易拥挤度小幅回升至14%分位,短期性价比仍显著。美国石油库存(含战略储备)持续下跌,馏分油(取暖油和柴油)裂解差差继续回升证明当前原油需求没有出现明显回落迹象。在欧洲对俄石油禁运令生效(12月5日)、OPEC开始大幅减产、释放的战略储备石油收效甚微等共同影响下,油价的基本面仍十分坚挺。除了商品属性坚挺以外,原油在金融条件转松的刺激下也存在反弹机会。

与原油供需紧平衡的基本面相反的是,欧洲天然气过剩的情况仍在持续,我们预计在规模较大寒潮来袭前,天然气供需局面不会有大的变化。

基本金属:10月第4周,铜价小幅下跌。沪铝与沪镍也出现小幅回落。当前铜油比处于历史相对低位,铜金比处在历史中性水平附近,铜的商品属性定价了较高的衰退预期,金融属性定价了中性的紧缩预期。COMEX铜的非商业持仓拥挤度上升至30%分位,投机交易情绪相对平淡。

贵金属:COMEX黄金的非商业持仓拥挤度持续下降,处在7%分位的历史低位。现货黄金ETF持仓量小幅下降,黄金的短期交易拥挤度处在5%分位的历史低位,超跌幅度较为显著,如果金融属性边际改善,将有较大的反弹空间。

4、汇率:美元指数可能正在发生连续的强弱转化

受缩表加速的影响,10月第4周,在岸美元流动性溢价上涨至41%分位,继续向中性水平靠近,而离岸美元流动性溢价依然维持历史高位(93%分位)。流动性溢价的分化表征着美国和非美经济体之间金融条件的差异,从9月中旬开始,两者百分位数差异从80持续收敛至50,对强势美元的支撑减弱。

10月第4周,离岸美元兑人民币汇率下行0.15%至7.25,人民币性价比仍处在历史绝对低位(0.4%分位),同时本轮贬值从空间和时间上看逐渐充分,但升值的拐点仍需等待。(详见《贬值的终点》)

5、海外:10年-3个月利差倒挂,加息拐点的路标出现

CME美联储观察显示,期货隐含的全年加息次数预期为17次(每次25bp)。预计11月加息75bp的概率下降至82%,11月和12月共加息125/150bp的概率下降至92%(12月加50/75bp的概率分别为48.2%和43.4%),加息预期相较上周有所下降,但是目前的FFR期货隐含的加息预期仍超过9月FOMC给出的利率指引。11月FOMC前的9月通胀数据仍超预期,大概率加息75bp。但中期选举结束之后(11月10日),如果抗通胀的政治压力开始缓解,市场定价的天平将更快倒向宽松。(详见《美联储算的是政治账》)

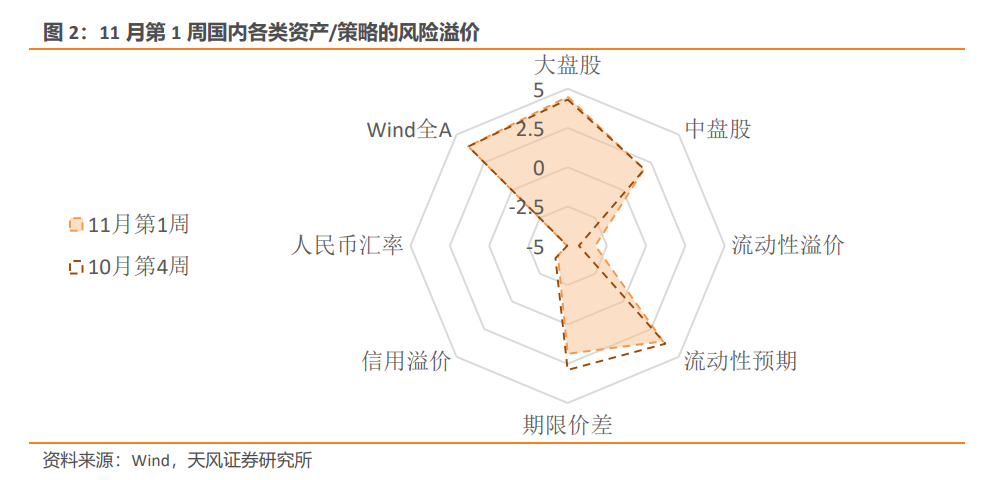

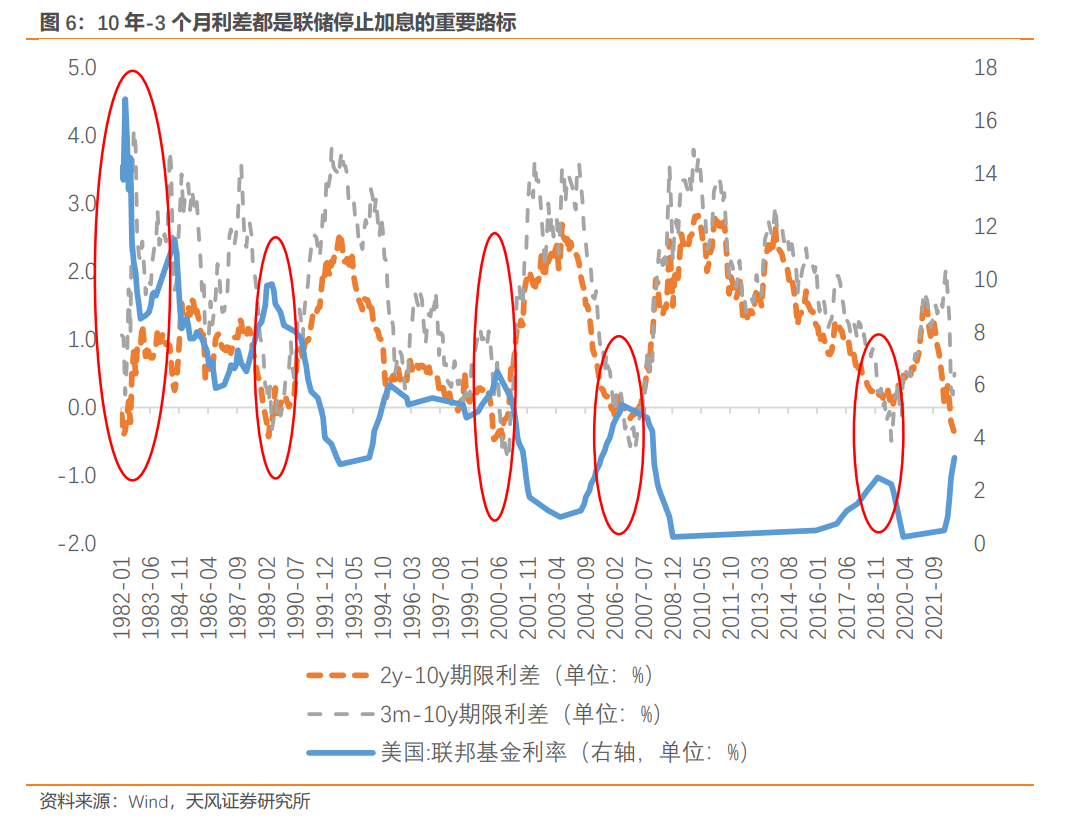

市场开始对之前过于悲观的紧缩预期纠偏。美股持续反弹,标普500、道琼斯及纳斯达克分别上涨3.95%、5.72%及2.24%。同时,10月第4周,10Y名义利率单周下行19bp至4.02%,10Y实际利率上行18bp至1.51%,10年期盈亏平衡通胀预期下行1bp至2.51%,10年-2年美债利差维持倒挂。重要指标10年-3个月利差下行28bp,呈现倒挂状态(-0.16)。需要注意的是,从历史上来看10年-3个月利差都是联储停止加息的重要路标。(见图6)

美债利率高位回落后,美股的风险溢价略微上升,标普500的风险溢价处于1990年以来的48%分位,纳斯达克的风险溢价略微上涨至12%分位,道琼斯的风险溢价略微下降至28%分位。

需要额外关注的是,目前信用风险已经累积到了一定程度,美国信用溢价处于中性偏高水平(58%分位),投机级信用溢价略微回落至中性(48%),投资级信用溢价在中性偏高水平(69%分位)。信用债的风险溢价继续走高,将会加快美元流动性溢价的回升,进一步恶化美国市场的金融条件。

风险提示:出现致死率提升的新冠变种;经济复苏斜率不及预期;货币政策超预期收紧

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。