【天风研究·固收】 孙彬彬

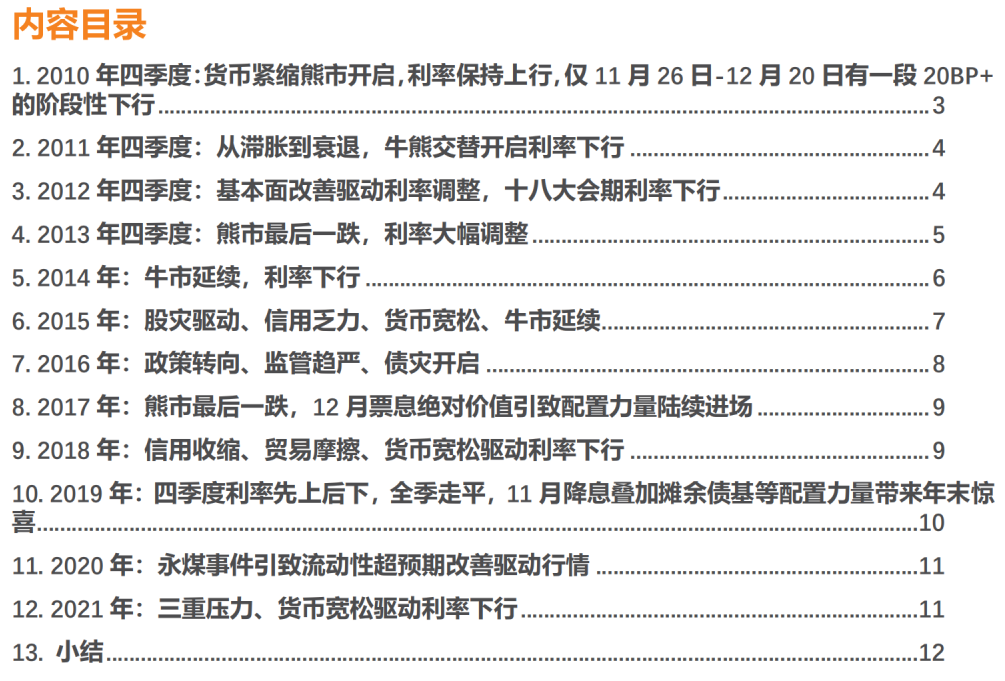

梳理2010年以来历年四季度债市表现,我们认为并不存在简单意义上所谓跨年配置行情。

这12年通过复盘可知:

有6年四季度利率显著下行,这六年基本处于牛市或者牛市开端,四季度都有显著的政策面、基本面或者事件性因素强驱动。

有5年四季度利率显著上行,在显著上行的过程中,会发生因为票息价值高企而引致配置力量的短时介入(2012年比较特殊,我们认为是会议期间避险情绪上升所致),带来阶段性利率下行,开始时间一般在11月下旬,国债阶段性表现会强于国开。此类行情很有可能导致机构再度被深埋其中,只有负债稳定、策略灵活的机构才能熬过寒冬。

还剩下2019年,四季度利率先上后下,全季走平,11月因为超预期降息叠加摊余债基等配置力量带来年末惊喜。

结论:四季度并无简单规律可言。

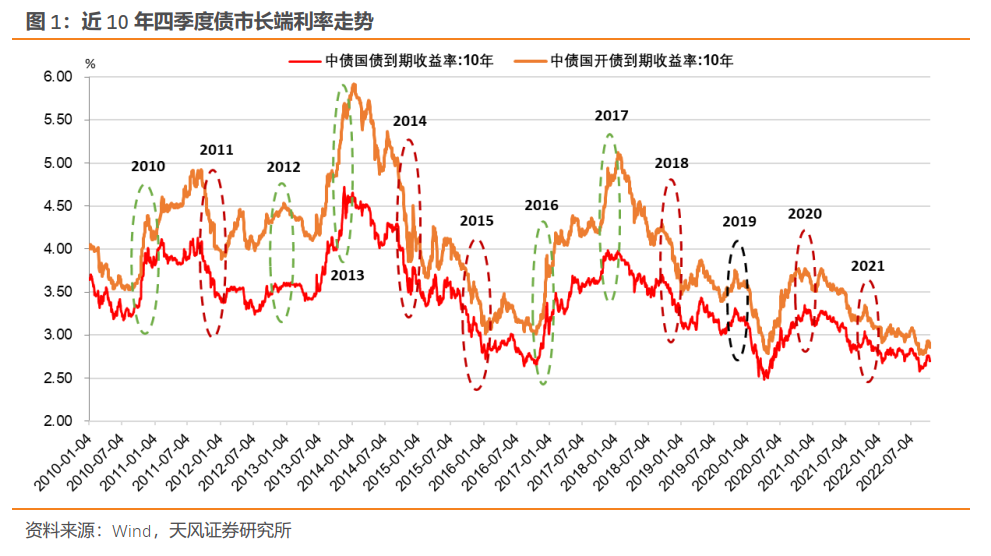

2010年9月初宏观经济指标明显抬头,宏观经济逐步企稳。当时最关键的指标是工业增加值的增速,8月工业增加值明显抬头。并且市场还注意到,8月份的财政支出明显增大。在当时的市场看来,上述一系列迹象说明政府已经在一定程度上出手支持经济增长。至9月15日,10年国债收益率上行至3.34%,10年国开债上行至3.6%。

在宏观经济逐步企稳的情况下,市场重新将关注点转向通胀。原因一是因为2010年下半年以来通胀一直都处在较高水平的位置,8月CPI读数延续上行至3.5%,二是市场对美联储再度量化宽松(QE2)的预期在不断发酵,全球商品价格上涨,通胀预期高企。

期间10月1日公布9月PMI大幅上行至53.8,多因素影响下,10年期国债收益率震荡上行至10月18日的3.42%,10年国开债上行至3.71%。

10月19日,央行突然宣布加息[1],引发债券市场剧烈调整,长端利率快速上行。

随着美联储QE2最终确认以及中国10月PMI数据异常强劲,市场恐慌进一步加剧。

11月20日,央行再度上调准备金利率,市场资金紧张,10年期国债收益率在11月26日上行至4.01%,10年国开债收益率上行至4.39%。

随着市场对强劲经济数据预期较为充分,基本面数据影响逐步减弱。叠加前期价格管制相关政策接连落地[2],市场通胀恶化的预期逐步缓解,长端利率开始小幅回落。

本轮下行开始自2010年11月26日,持续至2010年12月20日,期间10年国债和国开债收益率分别下行22.73bp和28.43bp至3.785%和4.11%。

12月26日央行再度加息,10年国债、国开收益率上行最终分别在3.88%和4.19%处收官。

2011年政策重心在抑制物价上涨。

2011年9月9日公布8月通胀数据PPI、CPI均有回落,2010年以来的通胀由此确认见顶。与此同时,出口、基建、地产等指标增速加速下行,经济图景正式由“滞胀”转向衰退,宽松预期渐起。

9月21日美联储宣布实行“扭曲操作”,内外因素叠加拐点进一步明确,随后央行重启央票等一系列操作印证宽松预期带动利率下行。

11月,公布的10月CPI跌破6%,央行确定“物价过快上涨的势头得到初步遏制,政策效果逐步显现”,政策重心逐渐转变到“稳增长”,政策导向转变为“巩固经济平稳较快发展的良好势头,保持物价总水平基本稳定”。

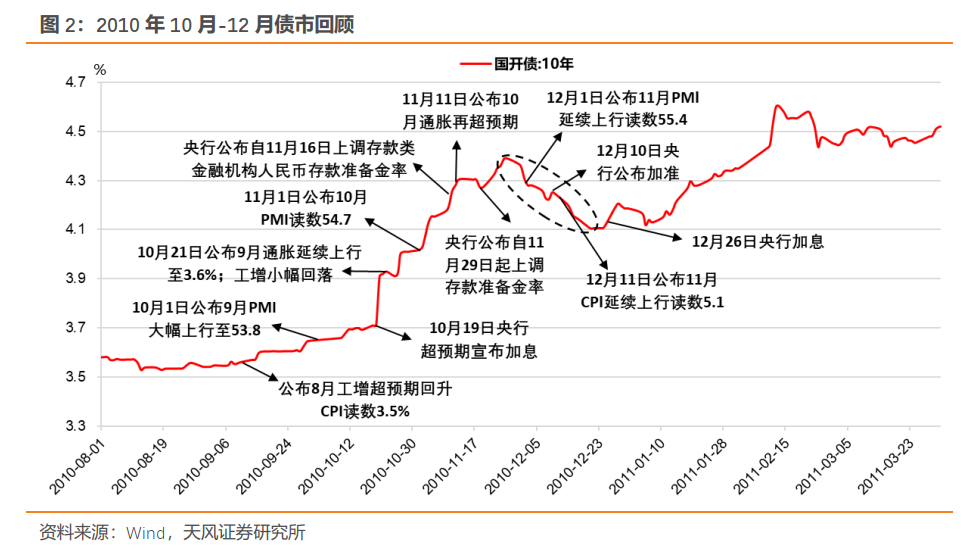

2012年7月12日公布的6月社融数据开始明显上行,由此确认5月社融见底,宽信用最终全面确立,叠加基建投资明显改善,经济回暖预期再度明确,长端利率开始回升。

到了2012年四季度,在前期政策的持续引导下,多项经济指标有所回升,PPI在持续下行1年后于2012年9月触底,并在随后数月持续磨底震荡。

2012年10月1日公布9月PMI开始回升,8月PMI底部确认,债市利率开启新一轮上行。

2012年10月12日公布9月社融数据修复斜率可观,进一步延续信用修复回升的逻辑。

2012年10月18日公布9月工增同比超预期回升,债市利率大幅上行。

2012年11月1日公布10月PMI数据连续回升至50以上,读数50.2。

2012年11月8日-14日为十八大会期,市场风险偏好发生变化,叠加当日股市大跌,长端利率出现阶段性下行。本轮下行开始于11月6日,持续至11月19日。10年国债收益率由11月5日的3.59%下行8.62bp至11月19日的3.50%。

2012年11月9日公布的10月通胀数据,9月PPI底部确认;同日公布10月工增数据持续超预期改善,债市利率逆势下行。

2012年11月13-19日,股市连续大幅下跌,避险情绪影响下,债市收益率快速下行。

2012年11月20日,避险情绪有所减退,债市收益率小幅上行。

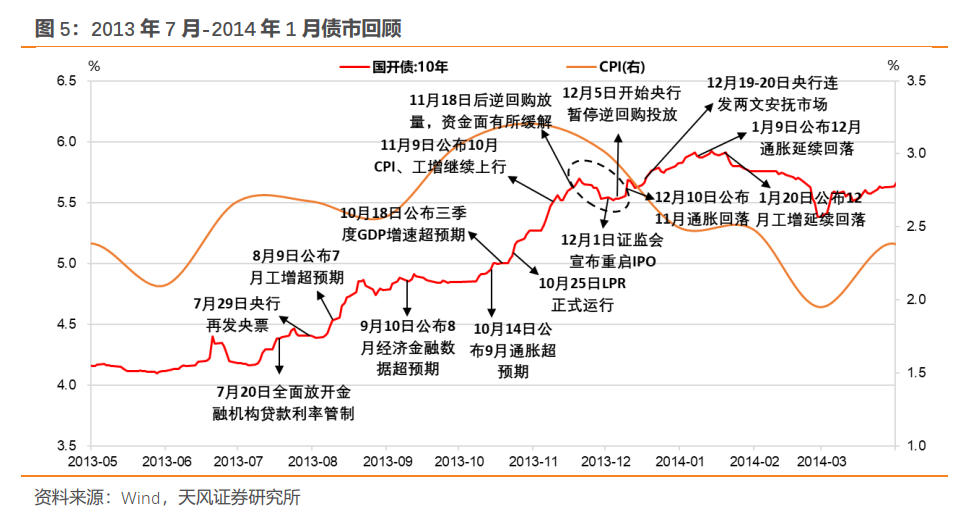

2013年7月,资金面持续性紧张,长端利率持续爬升。此时有机构因为票息配置价值而入场,但是熊市仍在延续。

7月19日,央行公告自7月20日起全面放开金融机构贷款利率管制,进一步推进利率市场化改革,市场预期利率中枢整体上行,解除了长端利率上行的同期贷款利率限制。

7月19日和7月29日央行继钱荒之后再次发行央票,进一步引发市场对资金面的担忧。

10月18日三季度经济数据公布,GDP超预期回升,9月CPI重返3%以上。

10月25日LPR集中报价和发布机制正式运行,相当于规定了贷款利率的下限,发布首日一年期LPR报价5.71%,进一步打开利率上行上限。

11月5日央行公布三季度货币政策执行报告,其中提到“坚持政策的稳定性和连续性,继续实施稳健的货币政策,保持定力,精准发力,”进一步释放政策不放松信号,多头情绪进一步被击溃。

自11月18日开始,央行重新连续开展逆回购操作,市场资金面的担忧稍有缓解。

11月20日10年期国债收益率达到年内高位4.72%后,配置盘再度入场,配置力量驱动下,10年国债到期收益率从11月20日的4.72%下行36.1bp至11月29日的4.36%。

进入到2013年年末,资金面再次紧张,二次钱荒来袭,长端利率再度爬升,国开更为显著。

12月5日开始,央行停止逆回购操作;12月8日央行公布《同业存单管理暂行办法》,引发市场的担忧;

19日-20日央行分别两次通过官微发布消息称“我行已运用短期流动性调节工具(SLO)调节市场流动性,未来,将视流动性余缺情况灵活运用SLO调节市场流动性” “我行已连续三天通过SLO投放流动性”,充分发挥SLO在平抑短期流动性波动的灵活作用,有效引导市场资金利率下行。在此阶段,10年期国债收益率由12月4日的4.43%小幅上行至12月19日的4.60%。

进入2014年初,陆续公布的2013年12月工增和通胀数据均延续回落,长端利率正式进入震荡下行阶段。

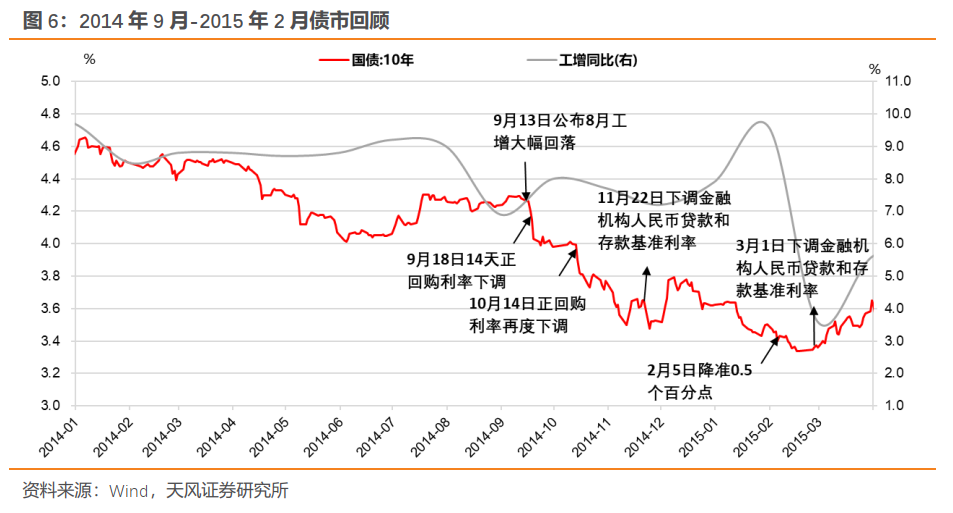

9月13日公布8月工增同比大幅回落,基本面走弱是驱动2014年9月长端利率开启下行的关键因素。

2014年9月18日和10月14日,央行两次下调正回购利率。

2014年11月22日,央行下调金融机构人民币贷款和存款基准利率。

2015年2月5日,央行降准0.5个百分点。

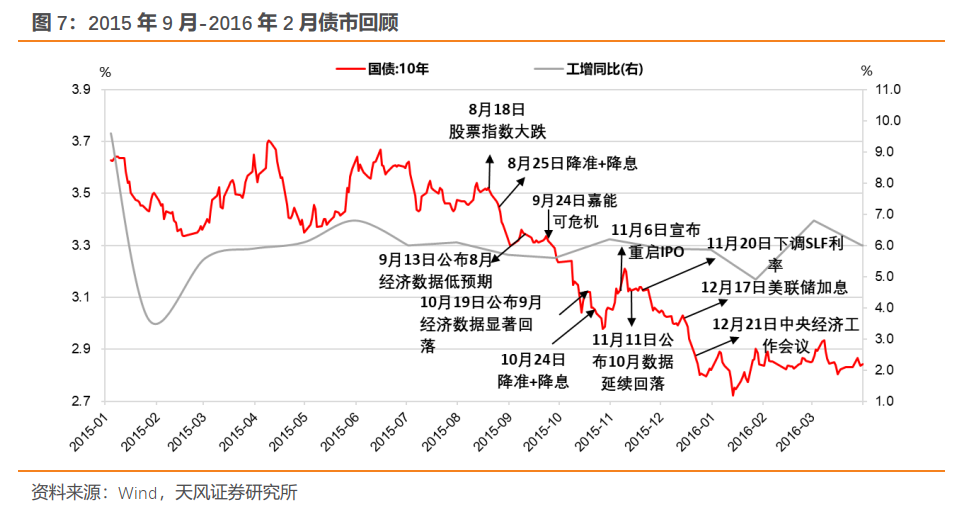

2015年股灾以后,货币持续宽松。2015年8月25日,央行宣布降息降准,并就有关问题答记者问。在资金利率下行的带动下,10年国债收益率从3.5%左右降至3.3%左右。后续至9月中旬在3.3-3.5%盘整。

9月末,受8月规上企业利润大幅下降,以及新兴市场国家货币危机影响,在避险情绪与经济下行压力的推动下,10年国债收益率逐步下行至3.1-3.2%左右。

10月19日,三季度经济数据发布,工业增加值和固定资产投资增速明显回落,10年国债收益率再度下行。10月23日晚间,央行公告降准降息,后续10年国债收益率基本在3%附近盘整。期间IPO经历了重启与暂停,国债利率有所波动,但主线仍是经济低迷。

12月21日 ,中央经济工作会议召开,强调要“稳健的货币政策要灵活适度,为结构性改革营造适宜的货币金融环境,降低融资成本,保持流动性合理充裕和社会融资总量适度增长。”会后10年国债收益率降至2.8%左右。

12月31日,12月PMI数据录得49.7,较上月小幅回升0.1个百分点,一定程度上修复了市场对经济的悲观预期。至2016年1月6日,10年国债收益率上行至2.9%左右。

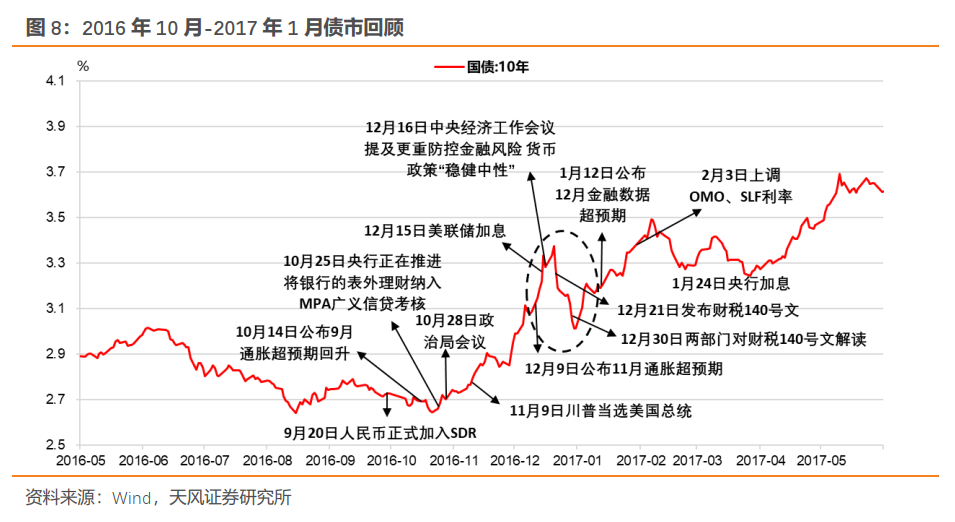

2016年10月25日,21世纪经济报道称央行正在推进将银行的表外理财纳入MPA广义信贷考核,叠加前期公布9月通胀数据超预期回升,长端利率开始上行。

2016年10月28日,政治局会议确认经济向好,并提出“注重抑制资产泡沫和防范经济金融风险”,政策转向防范资产泡沫和杠杆,由此拉开债券熊市。

2016年12月9日,公布11月通胀数据超预期。

2016年12月15日美联储加息落地。

2016年12月16日中央经济工作会议提及更重防控金融风险、货币政策“稳健中性”。

2016年12月15日之后,因为货币基金遭遇强赎,引发市场剧烈动荡,央行出售加大公开市场投放力度,叠加配置力量有所介入,长端利率较前期有所回落。

2016年12月30日,两部门对12月21日发布的财税140号文进行解读,市场情绪有所扰动。

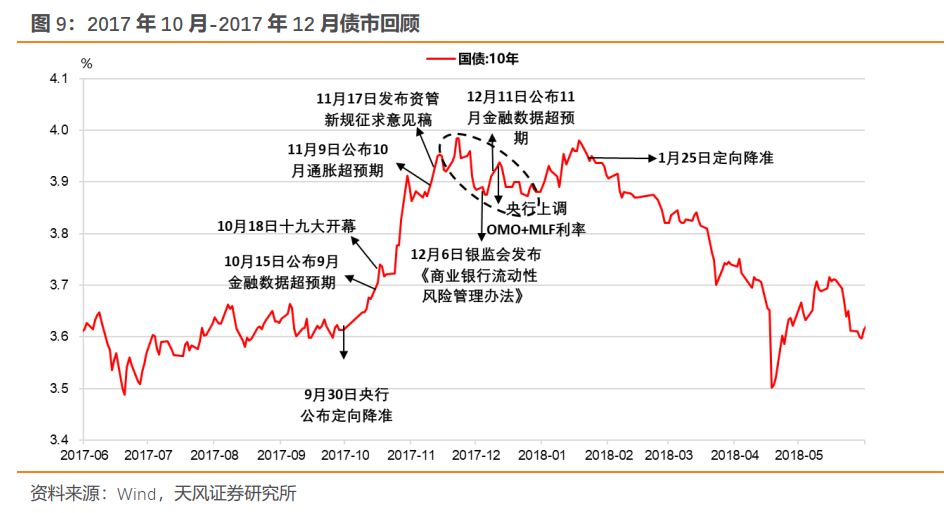

2017年9月30日,会前维稳央行公布定向降准,但是同时央行继续规范同业行为,引致长端利率在短暂下行后大幅反抽,市场恐慌,由此开启熊市最后一跌。

2017年10月15日,9月金融数据超预期,利率继续上行。

2017年10月18日,十九大开幕,市场对会后金融严监管担忧加剧,叠加期间美债收益率走高,长端利率快速大幅上行。

2017年11月9日,10月通胀数据超预期。

2017年11月17日,资管新规征求意见稿发布,市场继续调整。

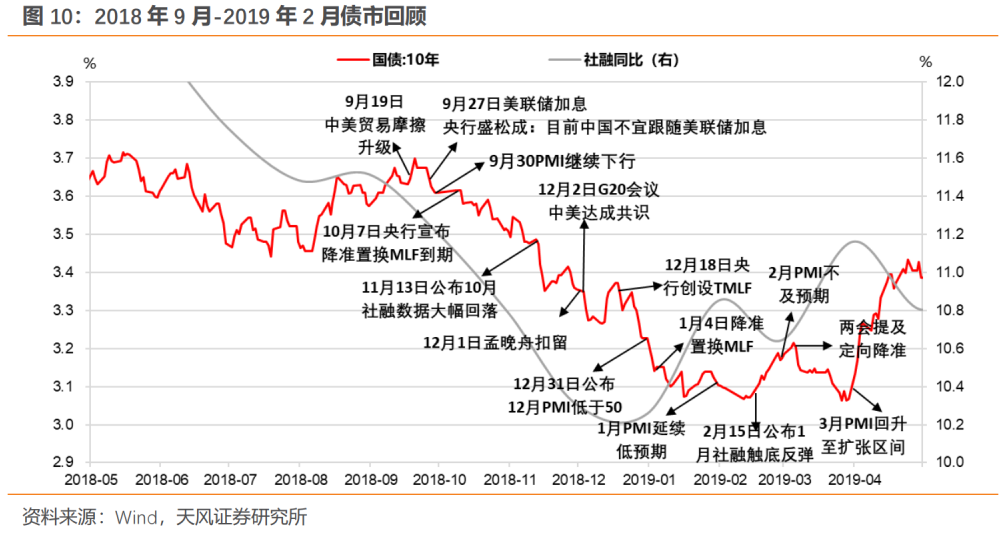

2018年9月30日,公布9月PMI继续下行,国庆假期最后一日央行宣布降准置换MLF。

2018年11月13日,公布10月社融大幅回落。

2018年12月1日,孟晚舟在加拿大被扣留,市场对中美贸易摩擦的悲观预期回升。

2018年12月30日,12月PMI公布读数49.4,低于50临界点。

2019年初,央行再度降准置换MLF。

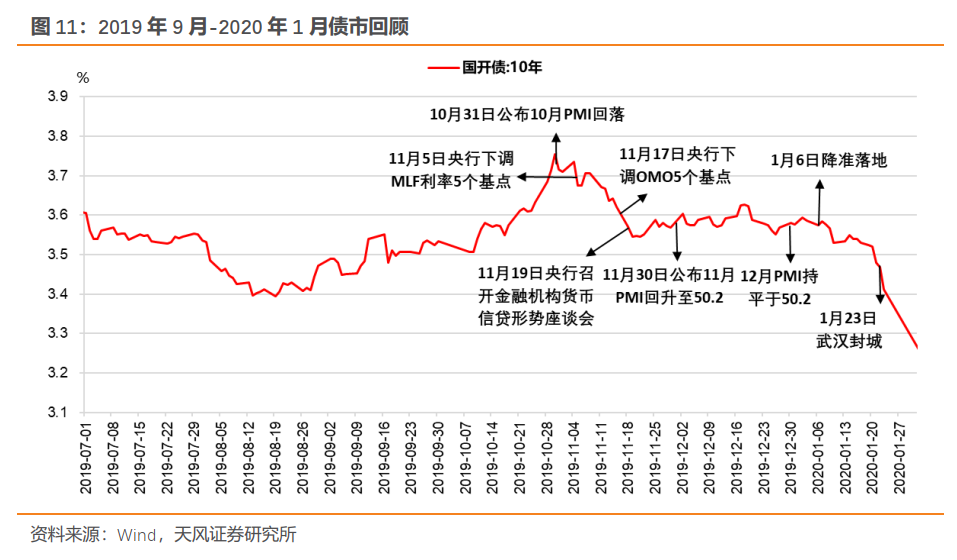

经过持续反复的中美贸易摩擦和包商事件超量流动性投放之后,2019年8-10月在基本面有所改善和中美贸易摩擦缓和的背景下,虽然有央行降准,但是资金面反而有所收敛,叠加提前批专项债带来供给压力担心和猪通胀引致CPI上行问题,债市再度展开调整,10月一度出现严重抛压。

10月31日公布10月PMI回落,市场情绪开始缓和。

11月5日央行超预期宣布下调MLF利率,引致债市再度走强。

11-12月经济与社融数据修复始终不及预期,债市维持小幅下行。

期间,2019年四季度摊余成本法定开债基迎来第一波发行高峰,进一步助推长端利率下行。

截至2019年末,10年国债到期和收益率由10月30日的3.31%下行17.6bp至3.14%,10年国开债到期和收益率由10月30日的3.76%下行17.85bp至3.58%。

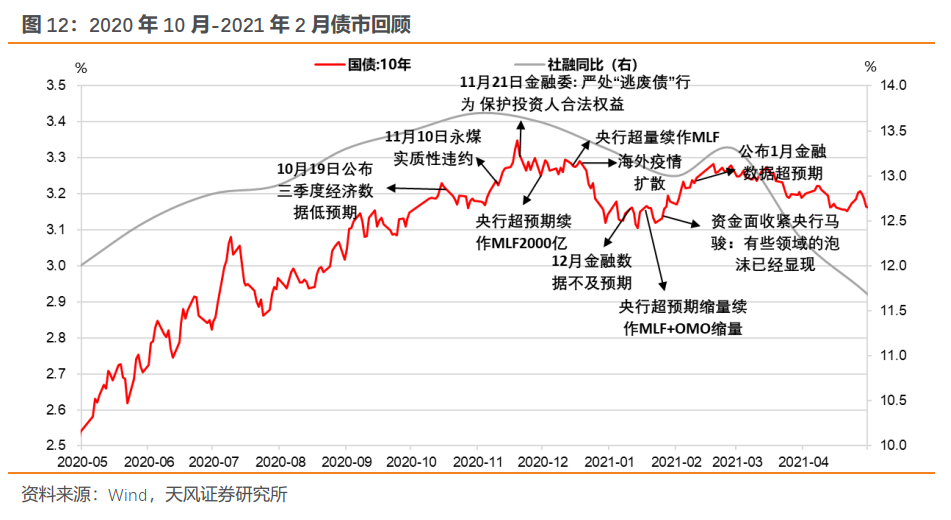

2020年4月中国率先走出疫情,政策开启正常化,引致债市调整,并持续至11月初。

11月10日,永煤集团构成实质违约,市场情绪受到冲击。

11月16日,央行当天超量续作MLF,流动性压力有所缓解,市场情绪有所缓和。

2020年债市利率上升的高点止步于11月21日金融委会议释放维稳信号,随后央行两次超预期续作MLF,长端利率自高点回落。

2020年12月19日,海外疫情超预期扩散,英国政府宣布提升疫情防控等级,债市避险情绪升温,长端利率快速下行。

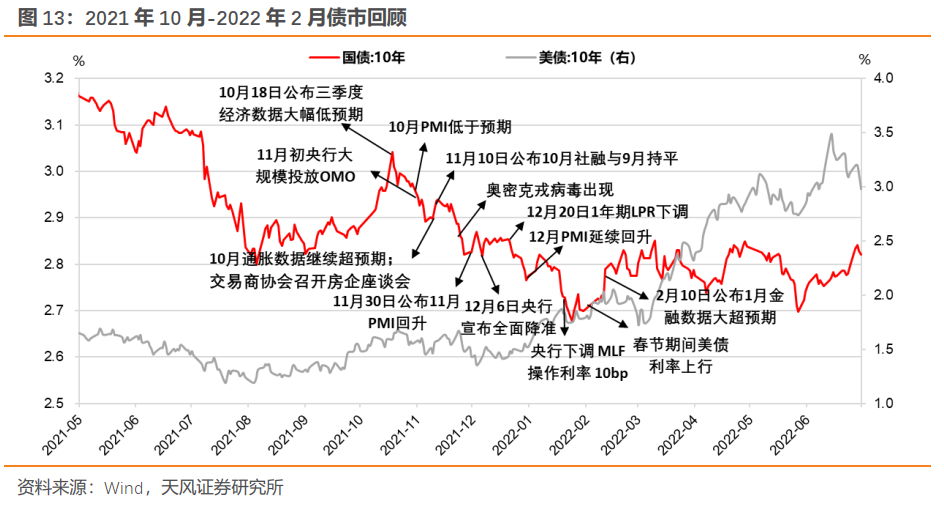

2021年10月18日公布三季度GDP大幅低于预期,债市收益率次日开启下行。

2021年10月30日,10月PMI公布低于预期,叠加11月月初央行大规模OMO投放,债市利率延续下行。

2021年11月9日,交易商召开房企座谈会,随后利率小幅调整。

2021年11月10日,10月社融延续偏弱,同比增速与9月持平,长端利率小幅下行。

2021年11月中下旬,奥密克戎病毒出现,避险情绪上升,债市利率大幅回落。

2021年11月30日,11月PMI回升至临界点以上,读数50.1,债市利率小幅回升。

2021年12月6日,央行宣布全面降准,但由于前期降准预期下的利好出尽,债市利率未有明显波动。

2021年12月9日,公布11月社融数据同比小幅抬升,长端利率延续横盘震荡。

直至2021年12月20日,1年期LPR调降,利率再度回落。

2021年12月30日,12月PMI延续回升,读数50.3,长端利率小幅回升。

2021年四季度围绕货币宽松和社融见底市场有所博弈,最终货币宽松驱动下利率震荡下行。

梳理2010年以来历年四季度债市表现,我们认为并不存在简单意义上所谓跨年配置行情。

这12年通过复盘可知:

有6年四季度利率显著下行,这六年基本处于牛市或者牛市开端,四季度都有显著的政策面、基本面或者事件性因素强驱动。

有5年四季度利率显著上行,在显著上行的过程中,会发生因为票息价值高企而引致配置力量的短时介入(2012年比较特殊,我们认为是会议期间避险情绪上升所致),带来阶段性利率下行,开始时间一般在11月下旬,国债阶段性表现会强于国开。此类行情很有可能导致机构再度被深埋其中,只有负债稳定、策略灵活的机构才能熬过寒冬。

还剩下2019年,四季度利率先上后下,全季走平,11月因为超预期降息叠加摊余债基等配置力量带来年末惊喜。

- END -

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

证券研究报告:《跨年配置能否期待?》

对外发布时间:2022年10月26日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003