【天风研究·固收】 孙彬彬/朱宸翰(联系人)

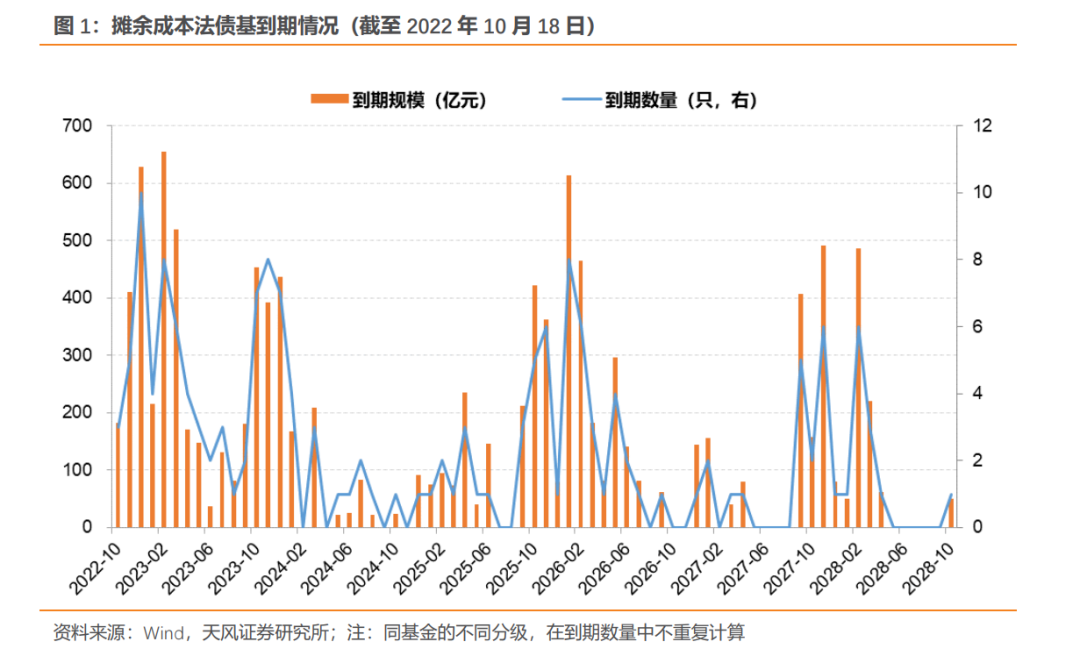

今年四季度起将出现摊余成本法定开债基到期高峰,我们预计季度内结束封闭期的债基规模达到1220亿元。

由于此类债基采用持有到期策略,因此基金到期对市场的影响主要体现在进入下一个封闭期后的再配置需求。当然,进入下一个封闭期前会先有一段开放期,但不会太久,通常不超过20个工作日。因此债基到期开放后,其再配置需求存在一定时滞。

摊余债基到期再配置可能会成为四季度市场的一个微观变量,可以关注摊余债基再配置行为对相关券种如3年政金债的影响,至于利率方向总体还是取决于宏观自上而下逻辑。

风险提示:投资者行为不确定性,监管政策不确定性,利率波动不确定性

近期市场对四季度摊余成本法定开债基到期情况有所关注,我们在此进行回应。如无特殊说明,本文中的“基金规模”指基金披露的最新资产净值。

截至10月18日,预计在四季度结束封闭期的摊余成本法债基规模合计1220亿元,其中:

10月到期的共3只(相同基金的不同分级算作同一只基金,下同),规模合计181.7亿元。其封闭运作期在24-39个月不等;

11月到期的共5只,规模合计410.1亿元,1只一年定开,4只三年定开;

12月到期的共10只,规模合计628.2亿元,其封闭运作期在12-39个月不等。

从全部摊余成本法债基到期分布情况看,今年四季度和明年一季度是首个到期高峰,明年一季度预计另有1388亿元的摊余债基结束封闭期。

定开债基的运作模式是“封闭-开放-再封闭”,在特定的封闭阶段结束后,通常安排不超过20个工作日的开放期,然后进入下一个封闭期。

基金在封闭期内采取买入持有到期策略,投资于剩余期限(或回售期限)不超过基金剩余封闭期的固定收益类工具。封闭期内不办理申购与赎回业务,也不上市交易;投资者直到开放期方可申购和赎回。开放期内的基金则将保持较高的组合流动性、严格控制杠杆。

市场关注摊余成本法定开债基密集到期,转入下一个封闭期前对债券的再配置需求是否会对债券市场构成新增影响?

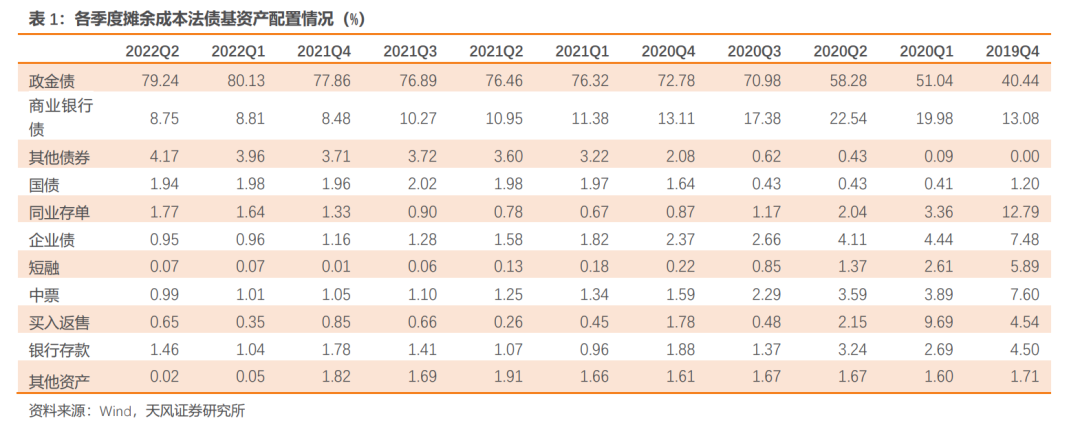

摊余成本法定开债基主要是投资剩余期限与之封闭期相近(但不超过封闭期)的政金债。所以需要关注到期债基期限情况。

在175只摊余成本法定开债基(包括即将在封闭期结束后或已经暂停运作的基金)中,封闭期在3-5年以及5年以上的是主流,规模分别为4413亿元(占总规模38.5%)和5598亿元(占总规模48.9%)。

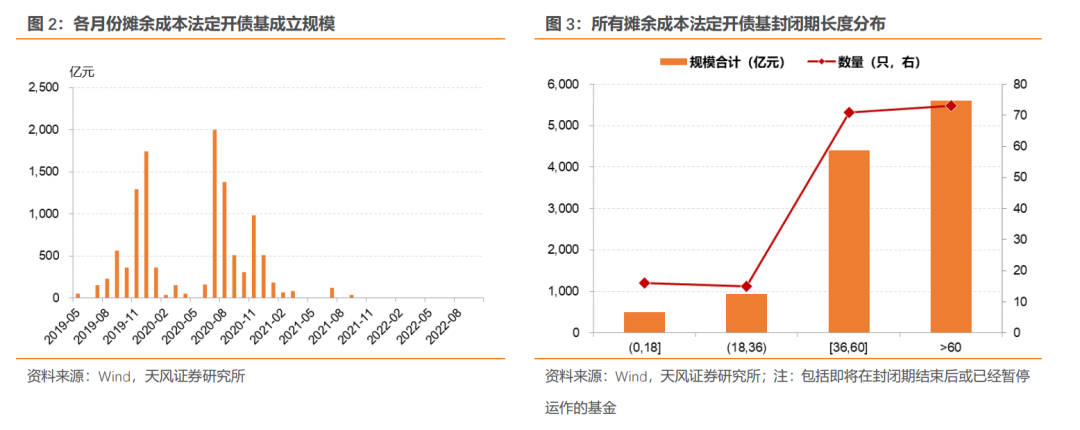

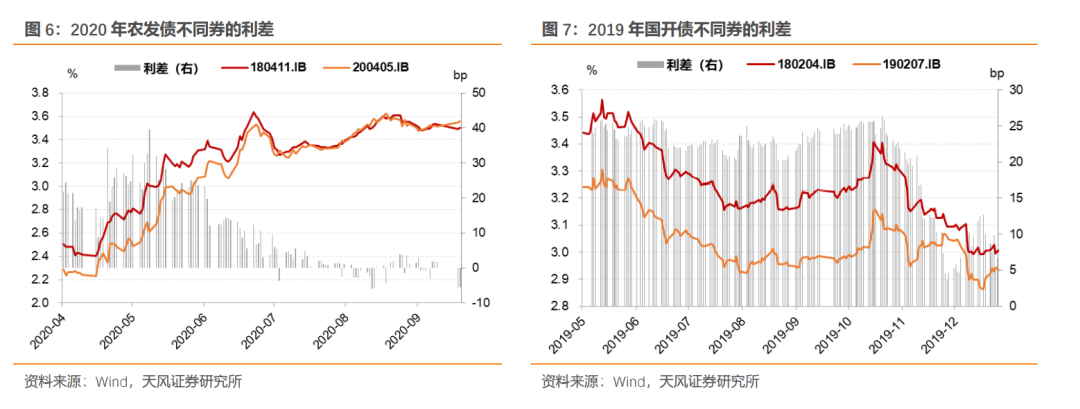

2019年11-12月以及2020年7-8月是摊余成本法定开债基成立的两个高峰期,短期内摊余成本法债基密集成立对市场确有产生一定影响。

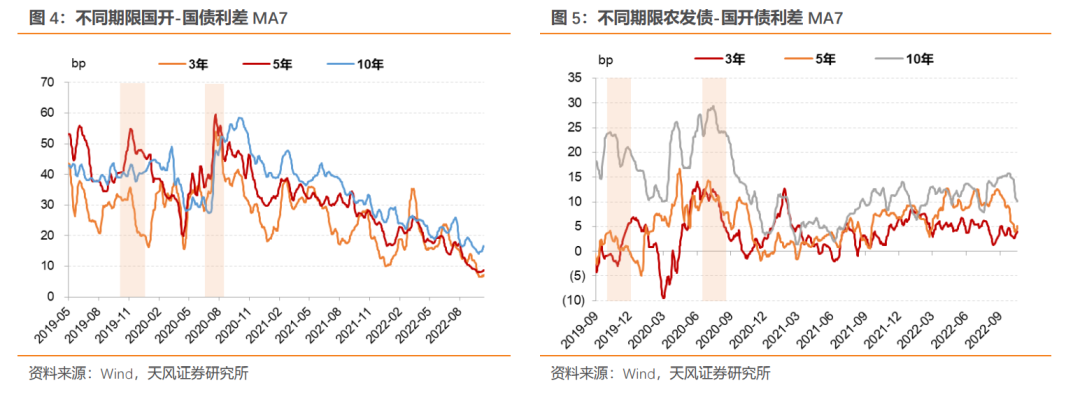

以2019年和2020年三季度为例,3年和5年国开-国债利差都出现较为显著下行的情况,而且走势与10年不同。

在政金债品种的选择上,农发相较国开票息更高,因此更受摊余债基欢迎。5年、10年农发-国开债利差在此类债基密集成立和建仓时期都有较为显著的下行,总体近年来非国开和国开利差缩窄有摊余债基的影响。

摊余成本法定开债基的配置行为,也体现在新老券利差上。

通常来说老券流动性会比新券要差一些,因此收益率相对更高。然而摊余成本法定开债基采用持有到期和票息策略,流动性的好坏对其影响不大。且由于基金募集规模较大,在二级市场上直接配置也有难度,故此类基金倾向于在一级市场参与老券增发。配置需求以及政策性银行老券续发,压低了老券的收益率,表现为新老券利差阶段性收窄。

今年四季度起将出现摊余成本法定开债基到期高峰,我们预计季度内结束封闭期的债基规模达到1220亿元。

由于此类债基采用持有到期策略,因此基金到期对市场的影响主要体现在进入下一个封闭期后的再配置需求。当然,进入下一个封闭期前会先有一段开放期,但不会太久,通常不超过20个工作日。因此债基到期开放后,其再配置需求存在一定时滞。

摊余债基到期再配置可能会成为四季度市场的一个微观变量,可以关注摊余债基再配置行为对相关券种如3年政金债的影响,至于利率方向总体还是取决于宏观自上而下逻辑。

投资者行为不确定性,监管政策不确定性,利率波动不确定性

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

证券研究报告:《如何看待摊余债基到期再配置及影响?》

对外发布时间:2022年10月18日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003